著者: Frank、PANews

Binance による定期的な契約ルールの調整により、暗号通貨市場で最も脆弱な部分が偶然に露呈した。

4月1日、ACTなどの時価総額の低いトークンの価値が30分以内に半減し、フラッシュクラッシュが発生し、為替リスク管理メカニズム、マーケットメーカーのアルゴリズム戦略、およびMEMEコインエコシステムの致命的な欠陥が注目を浴びました。

Binanceは緊急に対応し、「大口投資家の売却」を非難したが、契約保有量の75%の消失、複数通貨の価格変動の正確な同期、暴落後のチェーン上でのマーケットメーカーWintermuteの謎の売却活動は、この羅生門事件におけるより深刻な業界リスクを露呈させた。現在の流動性が低い状況では、取引所によるシステムリスクの修復の試みが、最後の一撃となり、ラクダの背骨を折ることになるかもしれない。

複数のトークンが30分でまとめて半減

4月1日15時32分、Binanceは、1000SATSUSDT、ACTUSDT、PNUTUSDT、NEOUSDT、NEOUSDCを含む複数の取引ペアを含む複数のUマージン永久契約のレバレッジとマージン層の調整に関する発表を行いました。今回の調整内容から判断すると、主にこれらのトークンの契約取引のポジション制限とレバレッジ証拠金比率を調整するものと思われます。 ACTを例にとると、調整前の最大ポジション限度額は450万米ドルでしたが、調整後は最大350万米ドルに引き下げられました。アナウンスでご案内しております調整時間は18:30となっております。

同日18時30分、ACTは36分で0.1899ドルから0.0836ドルまで下落し、55%の下落となった。市場では白熱した議論が巻き起こった。

ほぼ同時に、Binance 上の ACT、TST、HIPPO、DEXE、PNUT などの時価総額の低いトークンはすべて、程度の差はあれフラッシュクラッシュを経験し、下落率は概ね 20% から 50% の範囲でした。市場データによると、18:30が複数のトークンの価格の急落の始まりであり、単一のプロジェクトよりも広い範囲に影響を与え、明らかな同期を示していることが示されました。

具体的には、レバレッジ比率の下で保有できる最大ポジションサイズが小さくなるという調整となります。たとえば、以前は一定のレバレッジを使用して 100 万ドル相当のトークンを保有できましたが、現在はルールが変更され、最大 80 万ドルしか保有できない場合があります。ユーザーが積極的にポジションをクローズしない場合、ルールが有効になると、システムは市場価格で超過ポジションを強制的にクローズします。そのため、契約価格は短期間で急落し、それが殺到を引き起こすことになります。

これはソーシャルメディア上で多くの議論を巻き起こしました。 @terryroom2014 は、「Binance の契約ポジションは 18:30 に急激に減少し、取引所が主導的に大規模なポジションを削減したため、価格が暴落した」と指摘しました。 @yinshanguanchaは、「マーケットメーカーは証拠金不足のためポジションを閉じることを余儀なくされ、ルール調整が引き金となった」と信じている。ほとんどのユーザーは、ポジション制限の削減が強制清算を引き起こし、それがパニック売りと市場の暴落効果を引き起こしたと考え、バイナンスのルール調整を非難した。

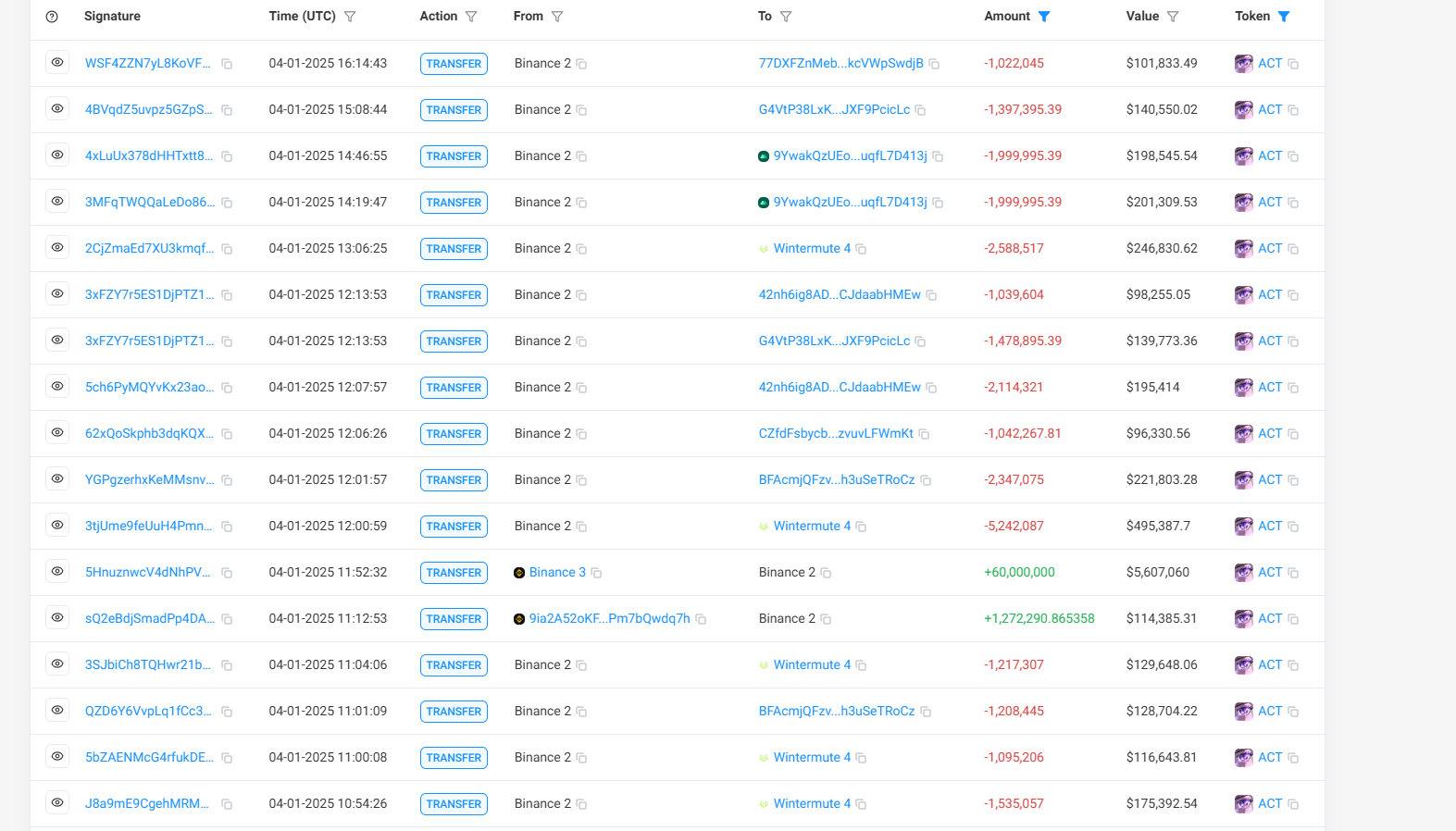

一部のユーザーは、これはマーケットメーカーによるACTの積極的な投げ売りによるものだと推測した。 @Web3Tinkleは、Binanceで保有されているACTの量がわずか15分で7,300万ドル減少したと指摘し、プロジェクト関係者とマーケットメーカーが即座に売り切り、市場を収穫したことを示唆した。

これに対し、バイナンスの共同創業者であるHe Yi氏は、Xプラットフォームでのやり取りの中で、ACTの急落はバイナンスによる契約ルールの変更によって引き起こされたかどうかを尋ねられた際、「チームは詳細について回答する準備をしている」と答えたと述べた。

約2時間後、バイナンスは事件に関する予備調査報告書を発表し、ACTの下落は主に3人のVIPユーザーと1人の非VIPユーザーが短期間で約105万ドル相当の現物トークンを売却したことで価格が下落し、他のトークンの下落につながったためであると述べた。要約すると、バイナンスは、この短期的な急落の主な理由はバイナンスがルールを調整したのではなく、大口投資家による売却であると回答した。

取引所はリスク管理をやり過ぎているのでしょうか、それともマーケットメーカーが自らを守るためにポジションを解消しているのでしょうか?

この市場の暴落は、最近の Hyperliquid の雷攻撃を人々に思い出させます。 3月26日、分散型取引所Hyperliquidは、流動性設計の抜け穴を悪用し、証拠金を引き出すことでプラットフォームに大量のショート注文を投げ込んだトレーダーに遭遇し、Hyperliquidの金庫に1,000万ドル以上の損失が発生するところだった。

おそらくハイパーリキッド事件で警告を受けたバイナンスは、時価総額の低いトークンの契約パラメータを下げることでリスクを管理しようとしたが、それが市場の地雷を時期尚早に爆発させることになるとは予想していなかった。

Binanceのルール調整が原因と思われるほか、マーケットメーカーのWintermuteもその犯人ではないかと疑われている。一方、Binance の調整ルールの影響を最も受けるのはマーケットメーカーです。 @CnmdRainは、「この調整は、マーケットメーカー(MM)に特に大きな影響を与えます。なぜなら、彼らは通常、市場の流動性を維持し、スプレッド利益を得るために高いレバレッジと大きなポジションに依存しているからです」と分析しています。

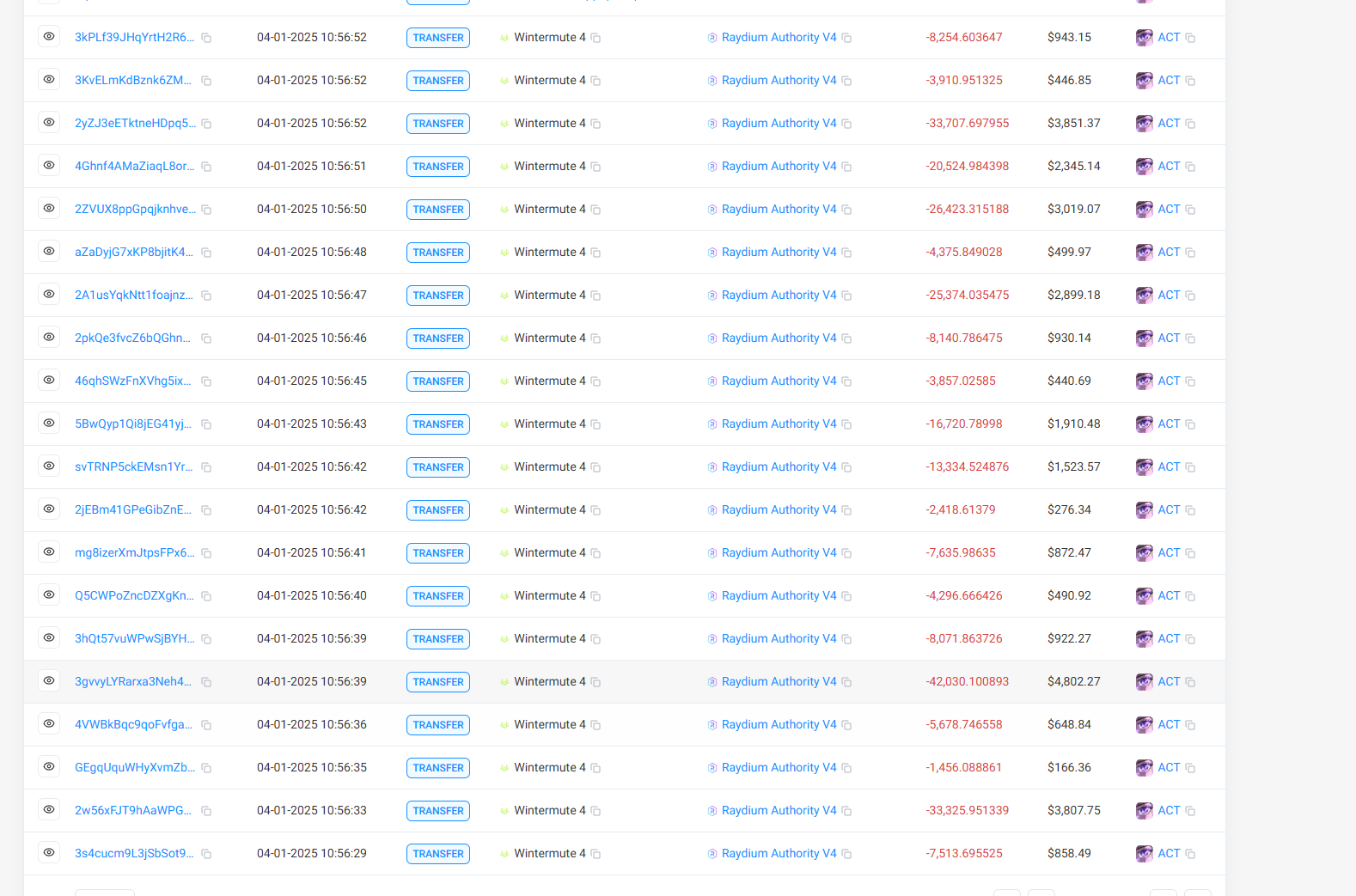

以前、Yu Jin氏の推測によれば、WintermuteはACTのマーケットメーカーになる可能性がある(2024年11月にACTコミュニティウォレットから948万2000枚のACTトークンを受け取った)。 ACTが急落した後、ウィンターミュートはバイナンス取引所から複数のACTトークンを引き出し、チェーン上で売却した。

これに対し、ウィンターミュートの創設者エフゲニー・ガエボイ氏は、同社はACTなどのミームコインの暴落の主導的な操作には参加しておらず、価格が激しく変動した後にAMM資金プールの裁定取引を行っただけだと述べた。同氏は、ウィンターミュート氏が市場変動に責任を負っておらず、現在は事件のその後の展開を注視していると強調した。

この騒動を受けて、ACTプロジェクトチームも調査を開始し、関係者と協力して対処するとともに、信頼できるパートナーとともに対応計画を策定していると述べた。

保有株の75%が消失したのは「大口投資家の売却」で説明できるだろうか?

これまでのところ、このフラッシュクラッシュに関与したすべての関係者は直ちに対応し、一切の責任を免除したようだ。しかし、多くの疑問が残ります。

まず、Binance の予備調査報告書は説得力がないようです。 Binanceの調査報告書によると、ACTトークンの下落は、3人のVIPユーザーと1人の非VIPユーザーによる大量のACTトークンの売却に関連しているとのことです。しかし、これはすべてのコインの下落が同様のユーザーによる売却によって引き起こされたことを意味するものではありません。 ACT トークンの場合、ユーザーによる売却が ACT の下落の直接的な原因である可能性があり、複数のトークンの背後にある理由は、このルール調整に関連しているようです。

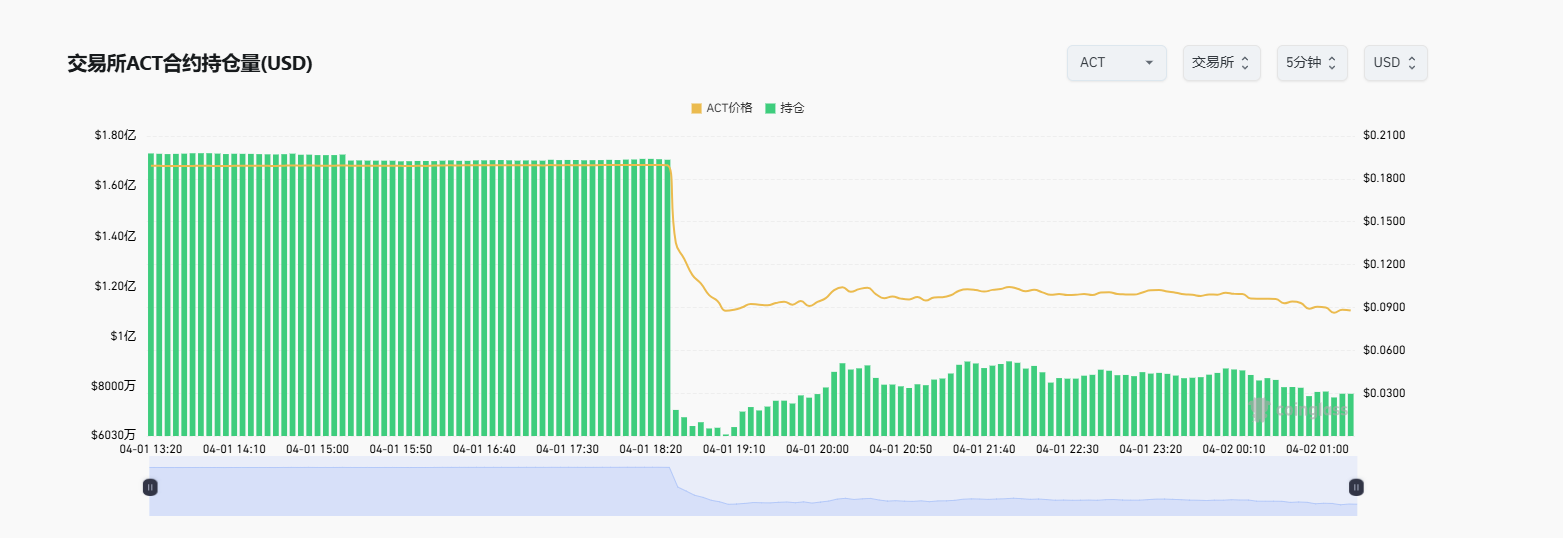

CoinGlassのデータによると、18:30時点でBinanceのACT契約保有量は75%急落した。他のいくつかの調整発表でもトークンの保有状況に同様の状況が発生しており、これを個人の大口投資家によるスポット売りが原因であると説明するのは困難です。

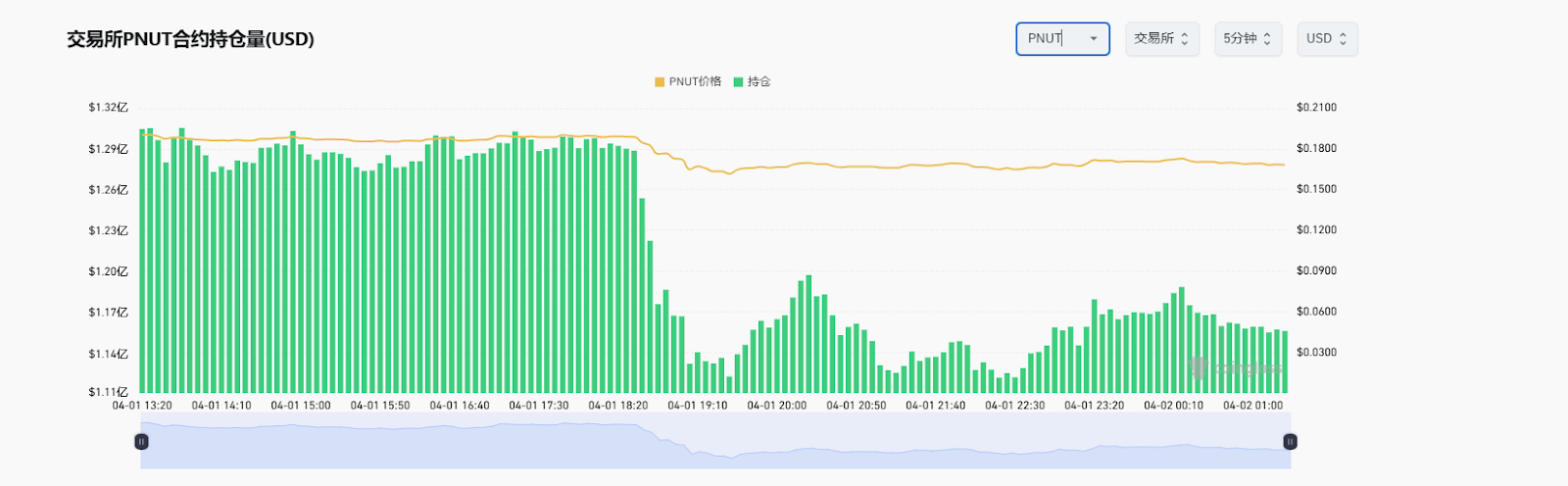

第二に、この減少はルール調整だけが原因ではないようです。いくつかのトークンの動向から判断すると、ACTの下落幅が最も大きく、1000SATSなど、同様に調整された他のいくつかのトークンも下落していますが、その規模はACTほど誇張されていません。さらに、過大な下落が見られた別のトークンであるDEXEは、今回調整されたトークンの1つではありません。しかし、同じく調整リストに載っているMEWなどのトークンは、結果として下落せず、むしろ上昇しました。

第三に、ウィンターミュートの脱退は偶然だったのか、それとも意図的なものだったのか? ACT が急落したため、Wintermute は MEME コインをいくつか売却し、これらのトークンの価格もさまざまな程度でフラッシュクラッシュを経験しました。一部のソーシャルメディアユーザーも、順位が下がった主な理由は、ウィンターミュートのアルゴリズムロボットがルールのせいで問題を抱えていたためだと推測している。

全体的に、この短期的なフラッシュクラッシュのより包括的な説明は、Binanceがいくつかのトークン契約のポジションルールを調整したことが引き金となり、Wintermuteなどの一部のマーケットメーカーのアルゴリズムロボットがタイムリーな調整を行えなかったということのようです。

しかし、このフラッシュクラッシュの具体的な原因が何であれ、代償を支払うのは常に市場/ユーザーです。

Coinglass のデータによると、ACT フラッシュクラッシュ後、ACT 契約の清算額は 871 万ドルとなり、ネットワーク全体で 3 位 (ビットコインとイーサリアムに次ぐ) となりました。それだけでなく、現物商品を保有していたユーザーも資産が半分に減るという扱いを受けており、短期間で回復するのは困難と思われます。

全体として、このフラッシュクラッシュの根深い理由は次のとおりです。まず、ハイパーリキッド事件後、取引所は巨大クジラによる市場操作のリスクに注目し始め、調整を始めました。これは良いことのはずだったが、予想外に事故によって別の暴動を引き起こしてしまった。第二に、MEME市場の冷え込みにより、関連トークンは取引の深さと感情の面で脆弱かつ敏感になっています。そのため、基準を超えた取引が発生すると、MEMEコインに価値の裏付けがないという現実が露呈することになります。

数千万ドル相当の仮想通貨市場におけるこの「エイプリルフール騒ぎ」は、取引所、マーケットメーカー、プロジェクト関係者間の暗黙の「責任分担」により、ようやく一時的に終息した。しかし、内部に深く埋め込まれた警告は、表面的なものよりもはるかに衝撃的です。このフラッシュクラッシュに本当の「殺人者」はいないかもしれないが、仮想通貨市場の最も現実的な生存ルールは崩壊した。機関投資家や大口投資家によって構築された洗練されたシステムでは、個人投資家はシステム変動の受動的な受け手になることが多いのだ。