著者:ヘディ・ビ、ジェイソン・ジャン| OKG Research

導入

トランプ氏の再選により、政治と経済の密接な絡み合いが前例のないレベルにまで押し上げられるだろう。この「トランプ現象」は、彼のリーダーシップスタイルを反映しているだけでなく、経済的利益と政治権力の包括的な再形成を象徴している。経済学の文脈では、この複雑な構造変化は「政治経済の絡み合い」と呼ばれます。世界最大の経済大国であり基軸通貨の発行国である米国のあらゆる政策調整は、世界の資本の流れのベンチマークとなる。 2025年に向けて、トランプ政権の暗号化分野の受け入れにより、 「トランプノミクス」の連鎖反応はより迅速にオンチェーンの世界に広がり、暗号化市場はフリンジイノベーションから世界金融における重要な市場へと急速に飛躍しつつある。 1つ。

OKG Research は、このプロセスの中核となるロジックと将来の傾向の詳細な分析を提供するために、 「トランプ経済学」に関する一連の特別トピックを特別に計画し、開始しました。最初の記事「トランプ再選: ニューディール経済時代のビットコイン、石油、金」は、国際金融情勢に対するビットコインの影響に焦点を当てています。この記事は、伝統的な金融の中核資産である米国の債券から始まり、最大36兆米ドル規模の米国の債券市場の詳細な分析を提供します。暗号化分野でブロックチェーン テクノロジーとツールを使用してさらに統合する方法について説明します。世界の金融システムにおける米ドルの役割を拡大します。

コインベースのブライアン・アームストロング最高経営責任者(CEO)は、スイスのダボスで開催された世界経済フォーラムでの最近のインタビューで、次期米国ステーブルコイン法により、発行者はドル建てステーブルコインを米国債で完全にサポートすることが求められる可能性があると述べた。超過準備金が要求されない限り、現金準備金の役割に基づいて100%米国債を要求する可能性は高くないと我々は考えているが、アームストロング氏の表現は依然として米国債に対する仮想通貨市場の需要と好意を反映している。

米国の債券市場の「成長率」は驚くべきもので、ゼロから最初の兆米ドルになるまでには200年以上かかりましたが、1兆米ドルから36兆米ドルまで成長するまでにはわずか40年しかかかりませんでした。この驚くべき変化の根本原因は、1971年のニクソン政権による金本位制の廃止であり、これにより米ドルと金の切り離しが行われ、無制限の紙幣印刷の時代が到来し、米国の債務問題も深刻化した。コントロールの。

米国の債務が急速に「拡大」している一方で、 36兆の米国債券市場に「支払う」ことに長い間慣れてきた投資家が徐々に投資への関心を失いつつあることをOKGリサーチは観察している。新しい市場。

米国債務のハードモデルは25年後に始まる

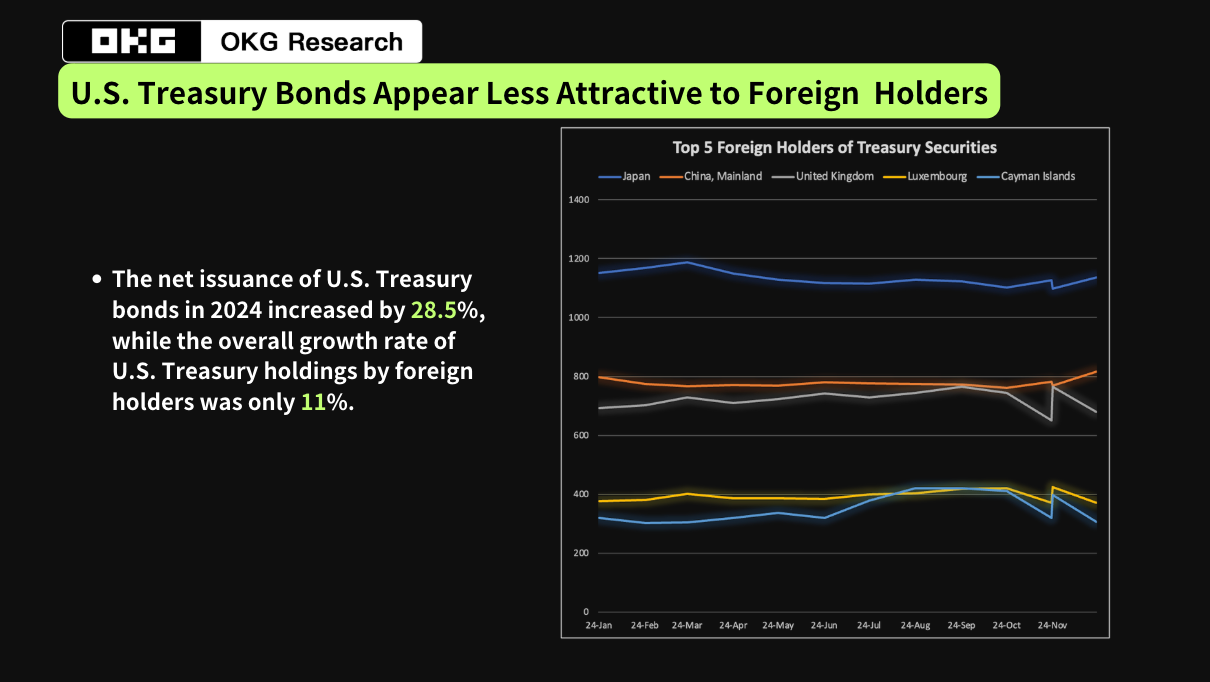

2025年に米国の債券市場はハードモードに突入し、3兆ドル近くの国債が満期を迎えると予想されており、そのほとんどが短期国債となる。 2024 年の米国財務省の純発行額は、前年比 28.5% 増の 26 兆 7000 億米ドルに達しました。

特にトランプ氏が政治の舞台に復帰するという文脈では、緩和的な金融政策に対する彼の姿勢が市場の不確実性を悪化させる可能性がある。トランプ氏は金利政策を経済を刺激し、市場の信頼を高める中核的な手段とみなし、任期中に連邦準備制度理事会(FRB)に利下げを繰り返し圧力をかけてきた。同氏が利下げの推進に成功すれば、米国債利回りが大幅に低下し、海外投資家にとっての米国債の魅力が弱まるだけでなく、ドル安圧力が強まり、世界の外貨準備に影響を与える可能性がある。割り当てパターン。同時に、トランプ大統領の経済成長中心の政策志向は、政府に財政支出を拡大させ、財政赤字をさらに拡大させ、米国債務の供給側に圧力をかける可能性がある。

しかし、需要面、特に海外中央銀行から見ると、米国債の魅力は薄れてきているようだ。 OKGリサーチの最新統計によると、海外中央銀行による米国国債保有の増加率はわずか11%で、米国国債発行の増加率( 28.5% )を超えていない。米国債保有額上位20カ国の中で、米国債発行額を上回るペースで米国債保有額を増やしているのは、フランス(35.5%)、シンガポール(31%)、ノルウェー(40%)、メキシコ(33%)だけである。 24年のスピードで。

それだけでなく、一部の海外中央銀行は率先して米国国債の保有を削減しようとしている。 2022年4月以降、中国の米国債保有は1兆ドルを下回り続けており、2024年9月にはさらに26億ドル削減して7,720億ドルとなる。同月、日本は保有額を59億ドル減らして1兆1,233億ドルとしたが、依然として米国国債の最大の海外債権者であるが、保有額も再び減少した。各国で外貨準備の多様化への需要が高まる中、海外での米国債の需要は大幅に低下している。

債務規模の急速な拡大と海外需要の継続的な低迷により、米国の債券市場は二重の課題に直面することになり、リスクプレミアムの上昇はほぼ避けられない。将来、市場がこれらの債務を効果的に吸収できなかった場合、より大きな金融変動を引き起こす可能性があります。

仮想通貨市場は、この負債を効果的に吸収する方法について革新的な答えを提供しているかもしれません。

ステーブルコインは2025年に世界トップ10の米国債務保有者になる可能性がある

米国債は世界で最も安全な資産の一つとして、仮想通貨市場でますます重要な役割を果たしています。中でもステーブルコインは、米国国債が仮想通貨市場に浸透するための主な手段となっている。現在、オンチェーン活動の 60% 以上がステーブルコインに関連しており、主流のステーブルコインのほとんどは主な担保として米国の国債を選択しています。

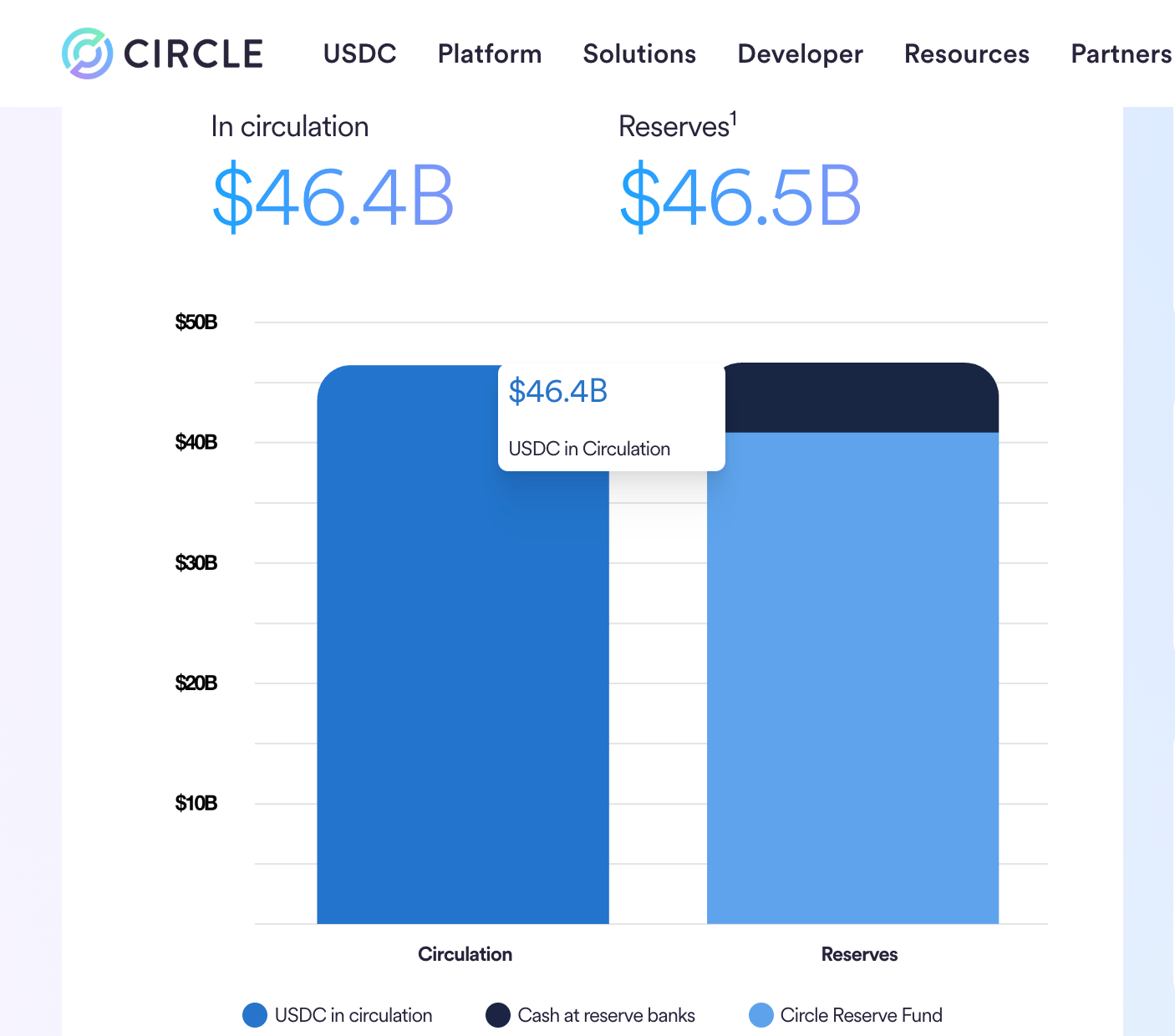

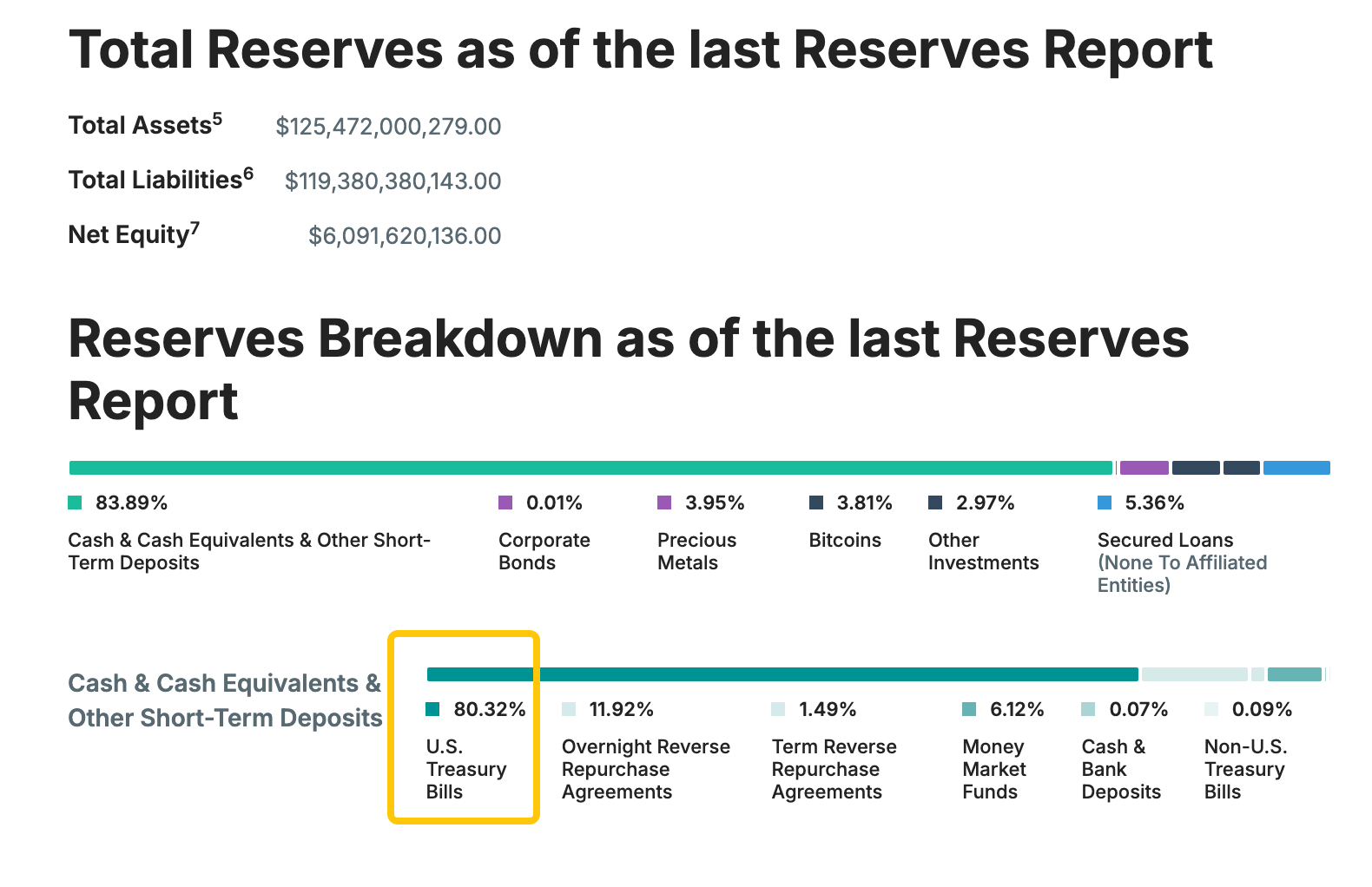

世界2大ステーブルコインであるUSDCとUSDTを例に挙げると、その発行メカニズムには高品質資産の1対1の抵当権が必要であり、その中で米国の国債が大きな位置を占めています。現時点で、USDCが担保する米国債務の規模は400億米ドル以上に達し、USDTが担保する米国債務の規模は1,007億ドルを超えています。現在のステーブルコインの規模だけでも、満期を迎える米国の短期国債の約3%を吸収しており、この割合はドイツやメキシコを上回り、海外中央銀行による米国国債保有ランキングで19位にランクされるほどだ。

|  |

トランプ政権はビットコインの戦略的準備を確立し、政府の賭けを通じて国際資本をビットコインに流入させ、ビットコインの価格を上昇させ続け、債務圧力を軽減するために市場操作を通じて利益を上げると予想されている。この方法は理論的には特定の資金計画や利息の支払いに貢献できますが、将来的に価格が20万ドルに上昇したとしても、ビットコインの時価総額は4兆を超え、米国は今後も100万枚のコインを購入し続けることになります。将来の収益はわずか 1,000 億ドルです。

ビットコインの間接債務とは異なり、USDTやUSDCなどのステーブルコインは米国債務への直接需要を生み出している。ステーブルコインの市場価値は1月22日に2,100億米ドルを超え、新たな記録を更新した。米国の法規制の加速と世界的なステーブルコインの採用率の継続的な増加により、 OKG Researchは、ステーブルコインの市場価値は2025 年に4,000億米ドルを超え、その結果生じる新たな米国国債の需要は米ドルを超えるだろうと楽観的に見積もっています。したがって、ステーブルコインは2025 年までに世界のトップ10に入る可能性があります。

この発展傾向が維持できれば、ステーブルコインは米国債券市場の最も重要な「見えない柱」となり、ステーブルコインが生み出す米国債への直接需要は、ビットコインへの投資がもたらす間接的な利益を超えるだろう。ビットワイズのシニア投資ストラテジストはかつてソーシャルメディアで、ステーブルコインでの米国債の保有が間もなく15%に増加する可能性があると述べた。米国財務省が発表した以前の報告書でも、ステーブルコインの継続的な成長が米国短期国債に対する構造的な需要を生み出すと指摘した。

経済を刺激するトランプ大統領の政策が実施されるにつれ、ステーブルコインとその背後にある米ドルの一部と米国債務の大部分も新たなタイプの米ドル拡大となるだろう。米ドルは世界の基軸通貨であるため、海外の中央銀行や機関は通常、米国の債務を保有しています。米国の国債発行という行為は、実際には米国の信用を「輸出インフレ」に利用し、間接的に世界に借金の支払いをさせることで、 「マネーサプライの拡大」と同様の効果を達成する。これはドルの立場を強化するだけでなく、他国の規制、特に税制に対する課題も引き起こすだろう。

大規模なトークン化により米国国債に世界的な流動性がもたらされる

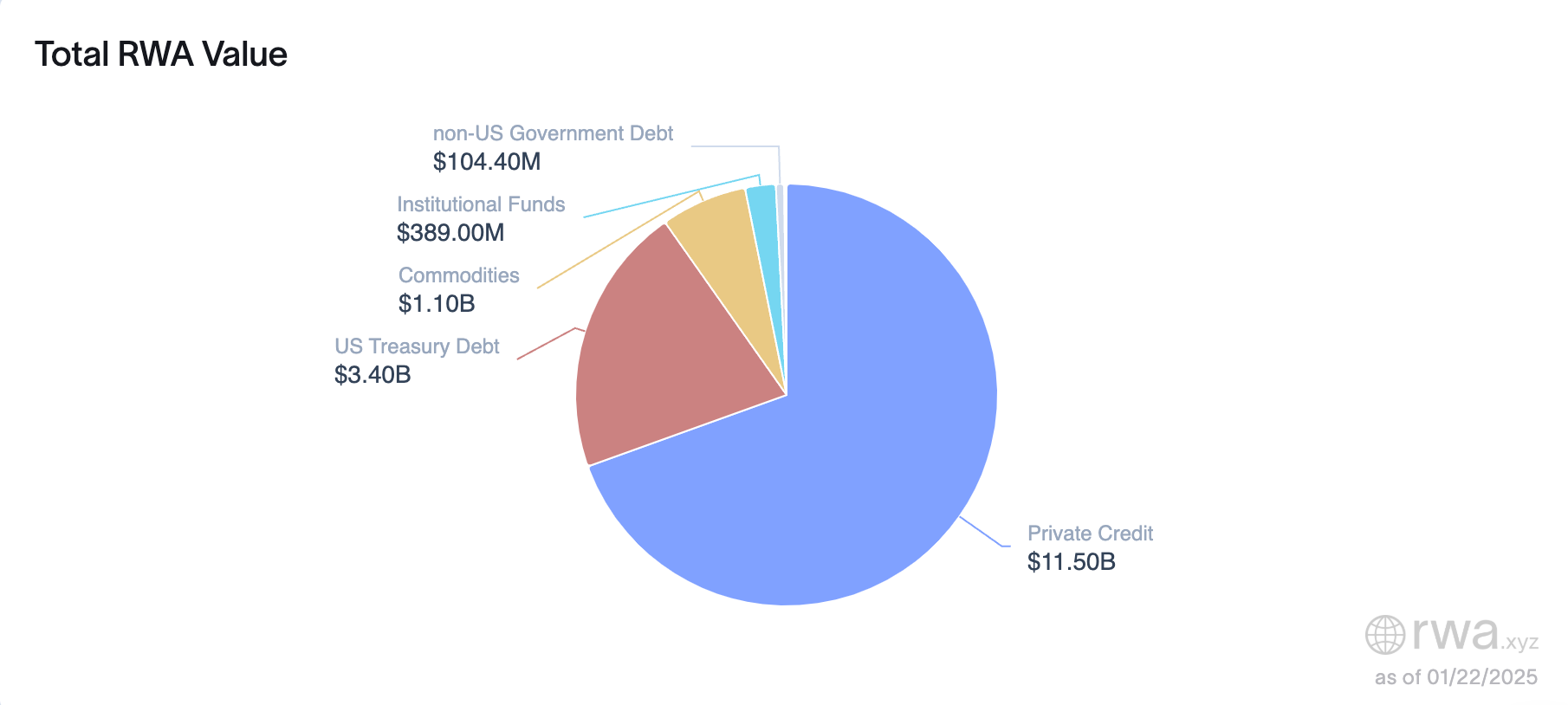

米国国債は、主流のステーブルコインの原資産として優先されるだけでなく、現在のトークン化の波で最も人気のある資産クラスの 1 つでもあります。 RWA.xyzのデータによると、トークン化された米国債市場の規模は2024年初時点で7億6,900万米ドルであったが、2025年初頭までにその規模は34億米ドルに達し、4倍以上の成長を達成した。この急速な成長は、オンチェーン金融イノベーションの可能性を反映しているだけでなく、トークン化された米国債券に対する市場の認識と需要も浮き彫りにしています。

トークン化を通じて、米国の債務はDeFiに急速に浸透しています。米国の負債を資産として利用してチェーン上でリスクのない収益を生み出すか、質権やローンなどを通じてデリバティブ取引を行うかにかかわらず、DeFiエコシステムはますます「現実的」になりつつあります。これらのトークン化された米国債券は、より信頼性の高い原資産をもたらすだけでなく、現実から確実な収益を獲得し、その収益をオンチェーンの投資家に直接分配します。オンド氏が以前に立ち上げた短期米国債ファンド(OUSG)の利回りは一時5.5%だった。

さらに重要なことは、米国の国債がチェーンに加わった後、従来の投資家により慣れ親しんだ資産クラスが提供され、機関投資家の継続的な流入を呼び込み、DeFiエコシステムの成熟と制度化がさらに加速されることです。トークン化された米国債券を使用するプロジェクトは一般的に「低リスクのイノベーション」とみなされ、規制当局の承認を得る可能性が高くなります。

米国の債務にとって、トークン化は債務圧力を軽減する新たなツールとなります。米国債がオンチェーンの世界に参入し、便利な国境を越えた取引やクロスチェーンの流れを実現し、従来の金融市場の地理的制限を打ち破るだけでなく、米国債の新たな買い手市場を開拓し、市場をさらに強化することもできます。米国債の世界的な流動性と魅力。この新たなオンチェーン流動性の広がりにより、米国国債が世界の金融市場の中核資産となることが促進される可能性がある。

市場は一般に、トランプ大統領就任後の2025年にはFRBによる利下げ頻度が鈍化すると予想しているため、これにより米短期国債の利回りがさらに上昇し、市場のリスク選好度が低下し、投資家は利下げを好むようになった。安定した投資対象。近い将来、より大規模な米国債務がチェーン上に置かれ、トークン化された米国債務に基づくより多くのプロジェクトがDeFiエコシステムに登場し、ユーザーや市場からの支持を得て、オンチェーンの資産管理が徐々に変化することになるでしょう。そして投資。