著者: フォー・ピラーズ

編纂者:白丁、仙然

注: Four Pillars は韓国の投資および研究機関です。チームは市場と業界の発展動向について深い洞察を持っています。同社は独自の調査と判断に基づき、INJ、SUI、Ethena、Virtuals、Hyperliquid など多くのスタープロジェクトに投資してきました。投資ロジックやポジション保有理由を解説した調査レポートである本記事では、フォー・ピラーズのメンバーが今後の市場展開について深い見解を述べています。ぜひ皆さんに読んでいただきたいです。

私たちがブロックチェーン研究の仕事について話すと、必ず誰かがこう尋ねます。「今、どのコインを買うべきでしょうか?」 「どのプロジェクトに投資する価値があるのか?」実際、VC研究者の職務は投資アドバイスを提供することではなく、ブロックチェーン関連の技術を分析して市場動向を判断することであるため、通常、そのような質問に答えることには消極的です。

しかし、Four Pillars の研究チームの特別な点は、私たちが業界の観察者であり、暗号通貨市場の深い参加者でもあるため、漠然とした「投資アドバイス」を提供するのではなく、ポジション構造を直接開示し、投資ロジックを説明することです。

あなたは興味があるかもしれません:24時間365日ブロックチェーン研究に没頭しているFour Pillarsの研究者は、どのような資産を保有しているのでしょうか?この決定の根拠は何ですか?各投資対象を詳しく説明する前に、チャートを使用してチームの全体的な保有分布を視覚的に示します。

上の図を見ると、チームの保有資産が複数のトラックとエコシステムをカバーし、多様な分布特性を示していることが容易にわかります。次に、各研究者の投資ロジックとこれらの資産の将来性に関する判断を分析します。

スティーブ:イーサリアムの優位性は低下しているので、すでに市場に出回っているPMF付きの製品に注目してください

ポートフォリオ: Sui、Injective、Jito、Ethena、Azuki、Rootlets、Kumo

スマートコントラクトプラットフォームはもはや勝者総取りではない

Four Pillarsは2023年5月に設立されました。当時、イーサリアムの挑戦者と目される新しいパブリックチェーンが数多く存在していました。テラの崩壊とFTX事件の後、彼らは集団的に崩壊した。当時、イーサリアムは市場をしっかりと支配していました。しかし、私は当時、次の強気相場ではイーサリアムの市場シェアは間違いなく 30% 程度まで下がるだろうと確信していました。コアロジックは 3 つあります。

まず、新しいサイクルで市場に参入するユーザーの規模は、これまでよりもはるかに大きくなります。

第二に、ユーザーの増加は必然的に多様な価値観をもたらすでしょう。

第三に、イーサリアムはすべてのグループのニーズと好みを満たすことはできません。

Ethereum エコシステムは「分散化の概念」を最優先事項としていますが、その重要な矛盾に気づきました。つまり、真の「大量採用」を達成するには、分散化を究極の価値と見なしていないユーザー グループと互換性がなければならないということです。

もちろん、ブロックチェーン技術の本質は「ある程度の分散化」を必要としますが、すべてのシナリオでイーサリアムレベルの分散化が必要なわけではないと思います。逆に、実行効率、コンプライアンス フレームワーク、ユーザー エクスペリエンスなどの他の価値次元は、分散化よりも優先される可能性があります。この価値志向の多様性は、イーサリアム以外のパブリックチェーンに対する市場の需要を刺激し続けるでしょう。

その後の市場動向は私の判断を裏付けました。2023年と比較すると、イーサリアムの現在の市場シェアは20〜30%の範囲で安定しています。 2025年1月9日現在、イーサリアムの時価総額は3,985億ドル、暗号通貨市場全体の時価総額は1兆3,500億ドルです。

そして、イーサリアム エコシステムの最大の問題は技術的なレベルではなく、「最終的にはすべてがイーサリアムに属する」という傲慢な態度にあると私は考えています。これはある程度、彼らが主張する分散化の概念に反するものです。ブロックチェーンが構築しようとしているオープンワールドは、特定のグループの意志に従って運営されることは決してありません。そのため、スマートコントラクトプラットフォーム分野では、将来的に勝者総取りの状況が形成されることはほぼ不可能だと考えています。

誰でも新しいパブリックチェーンを作成できるため、いつでもイノベーションが発生する可能性があります。時間が経つにつれて、ブロックチェーン技術に精通する人が増え、新しいパブリックチェーンを使用するための敷居は下がり続け、スマートコントラクトプラットフォームは激しい競争を維持する可能性があります。もちろん、これはランダムにリンクを投稿する時代に戻るという意味ではありません。今後、競争に参加する主要なパブリックチェーンの数は減少する可能性がありますが、新しいフレームワークとプラットフォームが引き続き登場し、既存の主要なパブリックチェーンはインフラストラクチャを改善し続けます。

この判断に基づいて、新しいブロックチェーンのフレームワークとテクノロジーが常に私の焦点となってきました。 Sui に対する私の関心は、2025 年まで継続し、Sui は「新しいインフラ技術」の分野の最前線に立つでしょう。さらに、それぞれの利点に基づいて独自のエコシステムを構築するSolanaやInjectiveのようなパブリックチェーンは、最終的にはより大きな市場の注目を集めると考えています。Solanaは、Suiに匹敵する強力なコミュニティ基盤とスケーラビリティで知られており、Injectiveは非常に高速なトランザクション、柔軟なビジネス拡張機能、独自のトークン経済モデルで知られています。

出典:X (@leptokurtic_)

既存のトラックに新たな機会

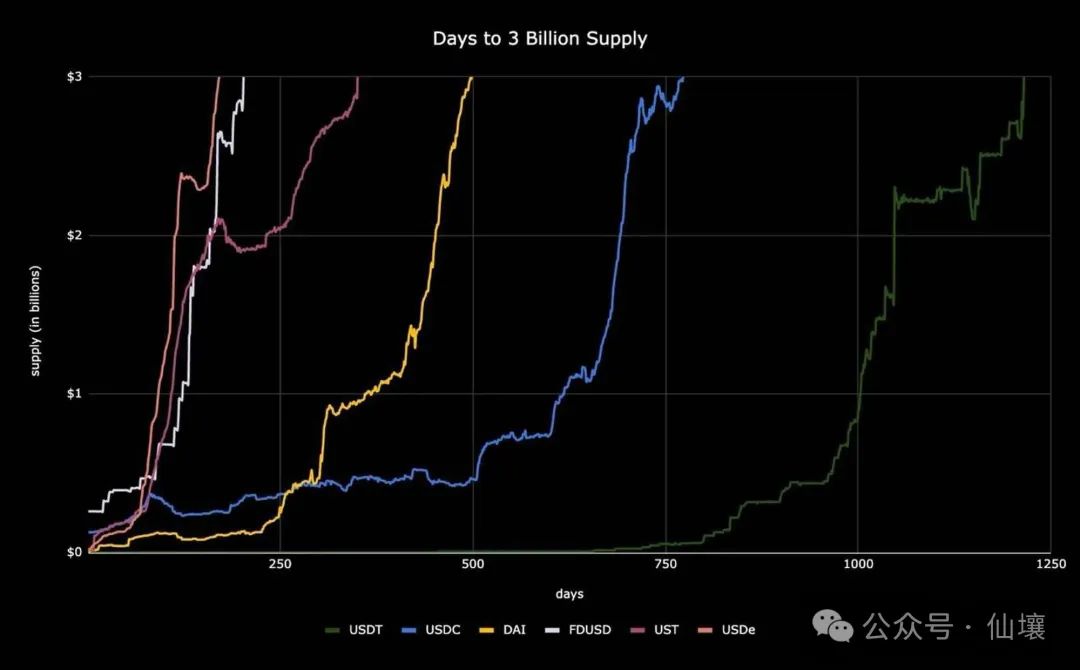

「ブロックチェーン業界のどの分野がPMFを達成しているか」と聞かれると、私は常に取引所、ステーブルコイン、パブリックチェーンの3つの基礎であると答えます。実証されていない新興市場の機会を探索する前に、既存の成熟したトラックを深め、技術的な反復を実行することも非常に価値のある方向性です。

ステーブルコインの軌道を例にとると、その開発スペースは実際にはピークに達するにはほど遠い状態です。テラのモデル設計上の欠陥など、これまで起こったリスクを回避しながら差別化されたモデルを構築できれば、新たな市場需要を生み出すことは十分可能です。 Terra の盛衰は、USDT と USDC に加えて、Web3 ネイティブのステーブルコインに対する市場の真の需要が確かにあることを証明しました。

これがまさに、私が Ethena に楽観的な理由の根底にある論理です。Ethena は資金調達率を通じて高い収益を生み出し、USDT や USDC と比較して、基礎となるアーキテクチャに重要な革新をもたらしました。 Ethenaの躍進は、「高金利」という基本的な魅力に加えて、USDeの応用シーンを継続的に拡大していることにあります。例えば、USDeとBybitの統合は、永久契約の取引の担保資産として使用できます。これは良い例です。

Ethena の資金調達率収入は弱気相場では縮小する可能性がありますが、プロジェクトは市場の変動をヘッジするために USDtb などのデリバティブの開発を開始しており、成熟したリスク管理意識を示しています。

上記の理由から、私は市場で検証された取引所、ステーブルコイン、パブリックチェーンの3種類のトラックの革新的な実践に注目しています。 Hyperliquid を例に挙げると (私はまだポジションを持っていませんが)、Hyperliquid はオーダーブック モデルを通じてデリバティブ取引のエクスペリエンスを革新し、Ethena と同様の革新的な遺伝子を示しています。 「レッドオーシャン路線にブルーオーシャンを切り開く」このようなプロジェクトは、私が常に注目してきたテーマです。

本当のコミュニティとは何でしょうか?

「コミュニティ」は、おそらく Web3 の分野で最も頻繁に使用される言葉の 1 つです。ほぼすべてのプロジェクトが「コミュニティに貢献している」と主張していますが、ほとんどの場合、コミュニティは「流動性の出口」または「コインを上場するための基準」に過ぎません。この偽善的なコミュニティの物語は、現在、ほとんどの個人投資家によって見抜かれています。

私はエアドロップの価値を否定するためにここにいるわけではありません。コールドスタートツールとして、エアドロップは確かに初期コミュニティを構築するための効果的な手段です。しかし、エアドロップは単なる開始手段にすぎません。ユーザーがコインの価格を超えた何かを感じたときのみ、コミュニティは真に存続することができます。ブロックチェーンはいくつかの点で国家に似ていますが、拘束力がないため、宗教に近いと言えます。

経済的インセンティブに加えて、人々を自発的に結びつけることができるのは魅力的な物語だけです。これが、Ethereum と Solana が強力な (少し熱狂的でさえある) コミュニティを持つ理由です。それぞれ DAO 攻撃と FTX 事件の崩壊を経験しましたが、灰の中から生まれ変わり、独自のコミュニティ物語を形成しました。

NFT分野において、Azukiはこうした「物語」を構築した数少ないプロジェクトの一つです。素晴らしいスタートにもかかわらず、Azuki チームと創設者の Zagabond は、過去 3 年間の運営で多くのテストを経験しました。彼らがこれらの課題を克服したからこそ、今日のコミュニティの強固な基盤が築かれたのです。このことから、お金をかけるだけでは本当のコミュニティは築けないことがわかります。人々は、経済的なインセンティブに加えて、「幸福と不幸を分かち合う経験」を通じて帰属意識を獲得する必要がある。

これを踏まえて、私はこのようなコミュニティを確立したプロジェクトに楽観的であり、強固なコミュニティ基盤を持つプロジェクトは業界で良い成果を上げるだろうと信じています。結局のところ、コードはフォークできますが、コミュニティはコピーできません。

Jay: どのプロジェクトが本当に Adpotion を推進するのでしょうか?

ポートフォリオ:Solana、Sui、Jito、Ondo Finance、Ethena、Send、SOON Girl、MadLads、Kumo、SOON

EVM以外の仮想マシン

2024 年は、非 EVM エコシステムの発展における重要な転換点となります。 Solana を例にとると、Pump.fun、Photon、Daos.fun など、SVM エコシステムに属する複数の DeFi プロジェクトとコンシューマー アプリケーションは、Ethereum エコシステムのトップ プロジェクトに匹敵するか、それを上回るパフォーマンスを実証しています。特にステーブルコイン決済の分野では、SolanaはVisaやShopifyなどの主流企業との統合に成功しており、その大量導入の見通しに対する市場の期待が大きく高まっています。

Solanaに加えて、Suiは「Move on SUI」でエコシステムを継続的に成長させ、画期的な技術革新を導入することで、極めて低いトランザクションレイテンシを実現しています。さらに、Sui 専用に設計された SuiPlay0X1 ハンドヘルド ゲーム コンソールのリリースは、ゲーム エコシステムにおける Sui の爆発的な成長を示しています。

マクロ的な観点から見ると、明らかな傾向として、ますます多くのエコシステムが EVM フレームワークから徐々に脱却し、独自の専用仮想マシンを開発または統合し、カスタマイズされたエコシステムを構築しています。イーサリアムは最初のスマートコントラクトプラットフォームとして業界の発展をリードし、多くの革新的なアイデアを生み出してきましたが、私は非EVMパブリックチェーンがイーサリアムのエコシステムを上回ると楽観視しています。根本的な原因は、EVM に明確なミッション指向が欠けており、多くの固有の欠陥があることです。

現在、多様な仮想マシンの台頭が見られ、これらのイノベーションによって EVM エコシステムの境界が打ち破られています。最終的には、アプリケーションの多様性と品質は仮想マシンの開発レベルに依存します。重要な課題は、各 VM の利点を最大限に活用し、特定のシナリオに最適化されたフルスタック アプリケーションを構築することです。 2025 年を見据えると、非 EVM インフラストラクチャとその組み合わせによるイノベーションは、市場の絶え間なく変化するニーズを満たすためのより広範な開発スペースを持つ可能性があります。

Web2とWeb3の相乗効果によるRWAプロジェクトを真に理解する

ブロックチェーンの最大の価値は何ですか?それは資産をトークン化する能力だと思います。トークン化によりあらゆる資産を流動化できるため、資本効率とアクセス性の向上、高速インフラストラクチャの構築、スマートコントラクトの自動化、コンプライアンスと透明性の向上など、多くの利点がもたらされます。暗号通貨業界が長年直面してきた大量導入の問題を解決するには、トークン化のメカニズムにおける根本的な進歩が必要です。

しかし、長年にわたりさまざまな資産をトークン化しようとするプロジェクトが数多くあったにもかかわらず、成功した例はほとんどありません。根本的な原因は、これらのプロジェクトが説得力のある価値循環システムを構築できず、トークン化の利点を実証できなかったことです。伝統的な産業が暗号通貨分野への関心を高め続けるにつれて、トークン化を効果的に実装できるプロジェクトが将来最も注目を集めることになります。

出典: Ondo Finance がトークン化を再定義して RWA 市場をリードする方法

RWA分野のリーダーであるOndo Financeを例に挙げてみましょう。 Ondo は、ブロックチェーン上で米国財務省の商品をトークン化するだけでなく、Web2 および Web3 エコシステム全体でパートナーシップを構築することで、2 つの大きな目標を達成します。

1) 機関投資家による資産の保護を確保する。

2) さまざまなプロトコルと対話することでその有用性を最大化します。

この戦略は、Web2 投資家と Web3 投資家の両方に価値を生み出すことができます。このようなプロジェクトは、オフチェーンとオンチェーンの分野の特徴を深く理解し、これを基盤として両者の有機的な拡大と共同イノベーションを実現することで、今後ますます注目を集めることになるだろう。

コミュニティに真の価値を生み出すプロジェクト

Hyperliquid の立ち上げは革命的であると言えます。外部からの資金援助がない場合、チームはコミュニティとともに発展し成長するために完全に内部リソースに依存しています。 TGE 中に 30% を超えるトークンが流通していたにもかかわらず、プロジェクトはわずか 1 週間で FDV が 100 億ドルを超えました。その後、HYPEトークンの価格が急騰し、激しい反応を引き起こしました。これは業界の伝統的なモデルに対する抗議のようなもので、コミュニティに優しいプロジェクトの重要性を強調しています。

では、本当にコミュニティに優しいプロジェクトとは何でしょうか?つまり、コミュニティに大きな価値を提供できるプロジェクトです。私の意見では、この価値は経済的利益と文化的アイデンティティという 2 つの主要な経路を通じて達成できます。

まず、経済的なメリットを見てみましょう。 Web3 エコシステムはインセンティブ メカニズムに敏感であるため、プロジェクトでは長い間、トークン ホルダー コミュニティを維持し、継続的な参加を促すためのさまざまな方法を模索してきました。以前にも述べたように、これらの経済的インセンティブは、従来、トークン保有者と収益を直接共有する方法と、エアドロップ、買い戻し、バーン、または DAO トレジャリーを通じてネイティブ トークンの価値を高める間接的な方法の 2 つの方法で実現されています。

しかし、最近では、より洗練されたコミュニティ指向の戦略がいくつか登場しています。たとえば、コミュニティと相互に利益のある価値を確立するために、初期段階で低い評価額で投資機会を一般に公開するプロジェクトが増えています。 Legion や Echo などのプロジェクトは、この点における典型的な例です。このような戦略を使用してコミュニティ関係を慎重に設計するプロジェクトは、開始段階で高い注目を集める傾向があります。

経済的インセンティブが外部からユーザーを引き付ける効果的な手段であるならば、文化的アイデンティティはユーザーの帰属意識を育み、コミュニティのアイデンティティを確立し、統一することに尽力します。このプロセスは、共通の理念のもとで宗教団体が結束するのと似ており、発展の勢いを維持し、革新と野心的な計画を促進するための重要な原動力となります。

これを実現するためには、プロジェクトチームがスローガンを作ったり、絵文字を共有したりするだけでなく、メンバー間の深い交流を促進するために、さまざまな大規模で地域を越えた活動を開催する必要があります。さらに、プロジェクト関係者は、コミュニティのメンバーが自主的に活動を組織し、お互いのつながりを強化できる適切な環境を整える必要があります。コミュニティを形成するこの積極的な方法は、単に一度限りのエアドロップのために組織された非自発的な活動よりも効果的であり、より永続的でまとまりのあるコミュニティの構築にも役立ちます。

ヒチャン:DeFiは長期開発中

ポートフォリオ: Ethena、LayerZero、Morpho、Ondo Finance、Uniswap

私は2、3年の短期的な利益のためではなく、長期的な発展のために暗号通貨業界に携わっています。 DeFiは暗号通貨の世界の中核であると私は考えています。 DeFiがなければ、ブロックチェーンは常にニッチなグループに限定されます。ほとんどの人は、お金を稼ぎ、資産からより高い収益を得るために暗号通貨業界に参入します。これは、自己管理などの多様な収入手段は言うまでもなく、DeFi の可能性です。

暗号資産市場におけるすべてのユーザー行動は金融に参加する傾向から生じており、これが私が発展を続けるDeFiプロジェクトのトークンに注目し、保有する理由です。

DeFi の歴史は短いですが、急速に発展しています。初期の AMM は、オンチェーン取引を可能にすることで勢いを増し、その後、オンチェーン融資や永久契約などの他の基本機能が登場しました。各プリミティブは複数のメカニズムでテストされており、特にオンチェーントランザクションの分野では、AMM ベースとオーダーブックベースの DEX が異なる製品の方向性を模索してきました。

現在、スポット DEX、永久契約 DEX、貸付プロトコルなどの DeFi エコシステムのプリミティブは、持続的かつかなりの取引量を達成しており、さらなる発展とさらなる価値の創造に向かっています。これが私がDeFiインフラに注目している理由です。

暗号通貨の世界はオープンで許可を必要としないため、プロジェクトがインフラを拡大してより多くの価値を獲得するのは当然のことです。 DeFi アプリケーションはかつては単なるスマート コントラクトでしたが、その認識は変わりつつあります。これらの DeFi アプリケーションは、MEV や高額なガス料金などの問題に対処するためにインフラストラクチャを拡張しています。 Rollup フレームワーク、アプリケーション固有のシーケンス (ASS)、相互運用性フレームワークなどの新しいツールの登場により、新しいタイプの DeFi インフラストラクチャの構築が容易になっています。

次に、スマートコントラクトから基盤インフラまでの DeFi のトレンドの進化と、より革新的だと思う DeFi プロジェクトについて探っていきます。

出典: アプリケーションアクティビティ |アルテミスターミナル

DeFi の「マネーレゴ」は拡大中 (Morpho と Ethena を例に挙げて)

暗号通貨の世界における「マネーレゴ」とは、DeFi の構成可能性を指し、異なる DeFi プロトコルを組み合わせてより複雑な金融商品を構築する方法を表す用語です。典型的な例は、クロスチェーントランザクションアグリゲーター LI.FI です。 LI.FI を使用すると、ユーザーは 1 つのインターフェース内で 15 を超える DEX と 20 を超えるクロスチェーン ブリッジを介してトークン交換やクロスチェーン操作を実行できます。これは、DeFi アプリケーションのオープン性を反映しています。

さまざまな DeFi ビルディング ブロックを組み合わせて組み合わせることで、DeFi プロトコルは特定の市場ニーズを満たすカスタマイズされたソリューションを作成し、複数のプラットフォームの長所を活用して問題を解決できます。これは、Morpho (MORPHO)、MakerDAO (MKR)、Spark、Ethena (ENA) 間のコラボレーションに完全に反映されています。

Morpho のインフラストラクチャである Morpho Blue と MetaMorpho は、基盤となるアーキテクチャとして機能し、Spark が MakerDAO から流動性を分配して Ethena で sUSDe のリターンを獲得できるようにします。このコラボレーションは、従来の金融では実現が難しい金融商品の革新を可能にする DeFi の構成可能性の可能性を強調しています。

成熟した DeFi プロトコルが信頼性を構築し、より合理化された統合を可能にするにつれて、プロトコル間の構成可能性が加速します。カスタマイズ可能な貸付サービスを提供する Morpho や、高いステーブルコイン利回りを提供する Ethena などのプロトコルは、プロトコルと DAO 全体にわたる Defi 統合の波を先導するでしょう。

出典: DeFi バリューフロー: DeFi ビジネスモデルと収益の理解 |アウ・カイ・シン

DeFiインフラは急速に発展している(Uniswap、Ethena、LayerZeroなど)

2022年、ダン・エリツァーは「ユニチェーン」の必然性について論じた記事を発表しました。彼は、この傾向の原因は既存のDEXシステムの非効率性と価値の損失にあると考えました。記事に記載されているように、Uniswap トレーダーは、流動性プロバイダーに支払う取引手数料、Ethereum バリデーターに支払うガス料金、および MEV コストという 3 つの主要なコストに直面しています。

Uniswapは、実行品質、ユーザーエクスペリエンス、流動性の断片化に関連する問題を解決することを目指して、2024年に独自のUnichainを立ち上げることを発表しました。これにより、Unichainはユーザーベースからより多くの価値を獲得し、UNIトークンのアプリケーションシナリオを増やすことができます。 Uniswapだけでなく、Frax FinanceのFraxtal、Swell ProtocolのSwellchain、WorldcoinのWorldchain、ZerionのZero Networkなど、他のDeFiプロトコルも独自の専用インフラストラクチャの立ち上げを発表しています。

これらの施設のユニークな点は、単一の組織が「バリュー ストリーム」を管理することはなく、すべての参加者がバリュー ストリームの構築や拡張に参加して価値獲得を最大化できることです。従来のビジネスシステムでは、他者がどのように価値を獲得するか、また拡大を通じてどれだけの価値を獲得できるかが非常に曖昧であり、公開されている情報はほとんどありません。しかし、暗号化の分野では異なります。プロトコルは主権を持ちますが、市場は需要と供給によってのみ動かされます。

このトレンドの中で、最も価値を獲得する 2 つのプロトコルは Ethena と LayerZero だと思います。 Ethena の TVL は 1 年で 0 から 60 億ドルに増加し、このサイクルで最も成功した DeFi プロジェクトとなりました。彼らは、ENAトークンの応用シナリオを増やし、ステーブルコインUSDeのエコシステムを構築するために、独自のインフラストラクチャを立ち上げる準備をしています。

将来、Ethena のインフラストラクチャが LayerZero の OFT (Omnichain Fungible Token) フレームワークを通じてトークン展開を実装するにつれて、プロトコルの収益はさらに増加するでしょう。さらに、DeFi プロトコルは、独自のロールアップを構築したり、クロスチェーン セキュリティが重要となる複数のパブリック チェーンに展開したりすることでインフラストラクチャを拡張します。このシナリオでは、LayerZero (ZRO) が最高のエクスペリエンスを提供できます。

DeFiと伝統的金融の統合が深まりつつある(OndoとEthenaを例に挙げて)

これまで、暗号通貨の世界は主に反政府勢力や活動家トレーダーに限定されていました。しかし、資産管理におけるDeFiの利点がますます明らかになるにつれて、従来の金融(TradFi)が徐々に暗号通貨分野に参入し始めています。現在、2つの主要な伝統的な金融グループがゆっくりとDeFiエコシステムに統合されつつあります。

まず、規制の範囲内で伝統的な金融レベルでイノベーションを推進してきたフィンテック企業です。フィンテックの台頭は比較的最近のことであり、2010 年以前は、主流の支払い方法は銀行振込と現金に限られていました。モバイルインターネットの登場により金融テクノロジーの発展が促進され、Stripe、Robinhood、Revolutなどの企業が次々と登場し、支払い、取引、資産管理のためのより優れたサービスを提供してきました。

DeFi プロトコルも、規制の枠外で金融システムを改善することを目指しています。フィンテック企業の実験精神が、暗号通貨分野への参入を促した。明らかな例としては、PayPal が Solana エコシステムで立ち上げたステーブルコイン PYUSD (TVL は 5 億ドル) や、Bridge.xyz が Stripe に 11 億ドルで買収されたことなどが挙げられます。さらに、Robinhoodもステーブルコインの立ち上げを準備しており、RevolutもDeFi活動に参加しています。これらの出来事は、DeFiと金融テクノロジーの統合が加速していることを示しています。

フィンテック企業に加えて、ブラックロックやJPモルガン・チェースなどの伝統的な金融機関も暗号通貨エコシステムを積極的に模索しています。テザーの2024年上半期の収益52億ドルと比較すると、ブラックロックの同時期の純利益はわずか31億2600万ドルだった。この比較により、従来の機関も暗号化分野でシェアを獲得したいと考えるようになりました。

ブラックロックが国債から収入を得るステーブルコインBUIDLを立ち上げたことは注目に値する。 OndoFinance (ONDO) などの暗号ネイティブ プロトコルは、規制の枠組み内で金融機関と緊密に連携しており、Ethena などのプロトコルは BUIDL と統合して、オンチェーン ユーザーに幅広い国債利回りチャネルを提供しています。規制基準の引き下げとステーブルコイン市場の継続的な成長により、DeFiと従来の金融の統合は加速し続けるでしょう。

JW: 消費者向けアプリケーションの採用とアプリケーション中心のエコロジカル変革

ポートフォリオ: Pengu、アブストラクト、MegaETH

製品と消費者アプリケーションとしての投機の台頭

2025 年は消費者による暗号通貨の導入にとって画期的な年になると予想されています。歴史的に、暗号通貨業界は常に、ファンドトレーダーに代表される初期ユーザーから始まり、徐々により幅広いユーザー層へと拡大するという、おなじみの進化パターンをたどってきました。私たちはビットコイン、ステーブルコイン、DeFi の開発においてこのパターンを目撃しました。現在、消費者向けアプリケーショントラックは、世間の注目を集めるようになってきました。

暗号空間が、経験豊富なトレーダーだけが競い合う場所でなくなるためには、暗号空間の影響力を拡大し、新しいユーザーと資本を引き付けてエコシステムの成長を促進する必要があります。この進化は、ミーム、SocialFi、NFT、Gamefi など、暗号通貨の独自の強みを活用した、より合理化されたアプリケーションを通じて起こる可能性が最も高いでしょう。これらのセクターは市場の注目を再び集めるだろうと私は予測しますが、それは以前のサイクルよりも成熟し、洗練された形で行われるでしょう。

ミーム、NFT、AI関連のアプリケーションなど、ユーザーにとって使いやすい製品の開発へと業界がシフトしているのは喜ばしいことです。暗号通貨の独自の利点を効果的に活用して、ユニークなユーザーエクスペリエンスを生み出すアプリケーションの新しい波が生まれています。

2024年に勢いを増し始めたAIエージェントとDeSciプロジェクトは、投機が独自の軌道とユースケースへと進化した典型的な例と見ることができます。当初は投機目的でこの分野に参入したユーザーは、DeFi、ステーブルコイン決済、予測市場など、より広範な暗号通貨の使用事例の探求に深く踏み込むことがよくあります。

現在の市場状況は、ウォレットがより直感的でシームレスになり、モバイルのアクセシビリティが大幅に向上し、スケーラビリティに関する以前の技術的障壁がほぼ解決されたなど、ユーザーエクスペリエンスが以前に比べて大幅に向上したため、一般消費者による暗号通貨の導入に特に適しています。これらの改善により、暗号通貨市場では従来の金融サービスに近いユーザーエクスペリエンスを実現できるようになります。

市場センチメントが全体的に好調な方向に向かうにつれて、ユーザー採用は継続的に増加すると予想されます。さらに、トランプ政権がより友好的な暗号通貨規制へと転換したことで、米国は暗号通貨にとってより好ましい規制環境を整え、世界市場における規制の積極的な進化を促進する可能性がある。

AIエージェントの興亡

2024年末に$GOATが登場して以来、AIエージェントは暗号化分野で最もホットなトラックとなり、2025年にはさらに高いピークに達すると予想されています。これまで見てきたように、新しいテクノロジーは人々の想像力を捉え、強力なミームを生み出すのに長けています。メタバースの流行からモジュラーブロックチェーン、そして今では AI エージェントに至るまで、それぞれの波は技術革新と投機熱によって推進される極度の楽観主義を表しています。ここで明確にしておきたいのは、私たちが議論しているのは、従来の AI 業界ではなく、暗号化分野の AI エージェントだということです。

AI Agent と以前のトラックの間には重要な違いがあります。 DeFiやモジュラーブロックチェーンなどの分野は、それぞれのバブルが崩壊した後に足場を固め、実際の有用性に基づいて「啓蒙の坂道」の段階に入り、着実に採用が進んできましたが、今日のAIエージェントは、メタバースのような誇大宣伝サイクルに似ています。どちらも同じ問題に直面しています。ユースケースが不明瞭、対象ユーザーが不明瞭、そして流行語で価値提案が不明瞭です。

今後、AI エージェントは引き続き市場の注目を集め、技術的なナラティブによって急激な価格上昇を達成する可能性がありますが、この分野は重大な隠れた危険にも直面しています。意味のある長期的な成長の原動力や具体的な使用事例がなければ、AI エージェントは急速に衰退し、回復が困難になる可能性があります。 AIエージェントトラックの投資家が利益を上げることができるかどうかは、バブルが崩壊する前に利益を現金化して撤退できるかどうかにのみかかっています。

チェーンとアプリケーション間の動的な変更

2025 年までに、暗号通貨業界では、チェーンとアプリケーション間の従来の関係に根本的な変化が起こる可能性があります。パブリックチェーンは長い間エコシステムの中心と考えられてきましたが、業界がアプリケーション主導のパラダイムへの移行を加速するにつれて、この概念は疑問視されつつあります。暗号通貨業界の従来のモデルはトップダウン型であり、ブロックチェーンがエコシステム開発の基盤となっています。 2025 年には、Monad、Bera、MegaETH、Initia など、待望のパブリック ブロックチェーンがリリースされる予定ですが、これが、正常にリリースできる汎用ブロックチェーンの最後の世代になるかもしれません。

ブロックチェーン開発の今後のトレンドは、一般的なパブリックチェーンから、2つのまったく異なるモデルに移行しています。1つは、成熟したアプリケーションをHyperLiquidやEthenaなどの完全なエコシステムに拡張することであり、もう1つは、Uniswapなどの成功したプロトコルのような独自のブロックチェーンを立ち上げることです。

この変化に伴い、業界の資金調達環境も進化しています。 MegaETH が ICO モデルを復活させ、HyperLiquid と Pudgy Penguins も大規模なエアドロップを成功させており、コミュニティ重視のトークン配布はますます重要になっています。このようなプロジェクトの焦点は、従来の VC 資金調達から、ユーザーの採用とコミュニティの関与へと移行しています。特に、成熟したアプリケーションが独自のトークンまたはチェーンを立ち上げると、既存のユーザーベースを活用して流動性とネットワーク効果を生み出し、従来の資金調達チャネルへの依存を減らすことができます。

インゲウン:ビットコインを支えるブロックチェーン基盤は準備完了

ポートフォリオ: Ethereum、Solana、Ethena、Mantle、EigenLayer、Puffer Finance、Zircuit、EtherFi

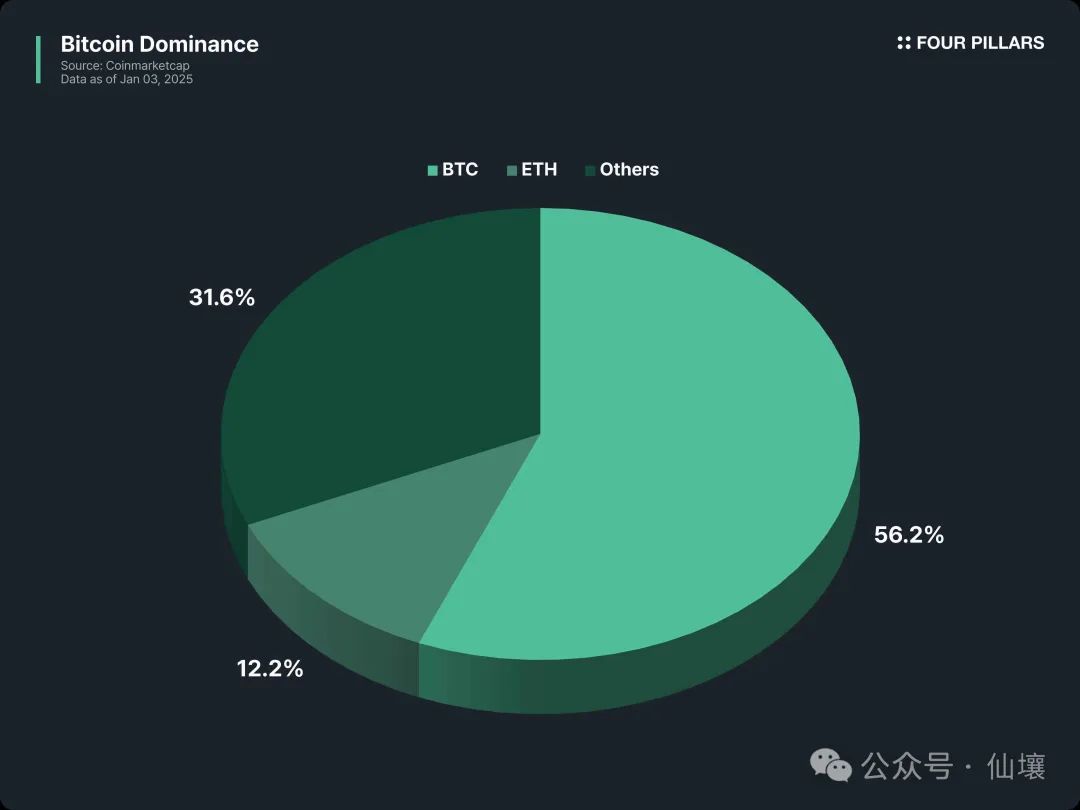

2024年の強気相場では、ビットコインの価格は前回の安値から2.4倍以上上昇しました。ビットコインの4年周期の半減期やトランプ氏の米国大統領再選などの要因はプラスの効果をもたらしているものの、これらがビットコインの成長の主な原動力ではなく、むしろ暗号通貨に対する一般大衆の認識の段階的な変化、ブロックチェーン業界のさらなる発展、そして伝統的な金融勢力の暗号通貨エコシステムの改善への参加であると私は考えています。

ブロックチェーン業界の先駆者として、ビットコインの価格上昇は当然他の暗号通貨の価格上昇を牽引するでしょう。しかし、ビットコインが支配的な地位にあるため、資本はビットコインに集中しており、暗号業界の他の分野への資本の再分配はまだ完全には行われていません。過去の強気相場では、ビットコインの価格上昇は、資本がアルトコインに流入したため、ビットコインの優位性の低下を伴うことが多かった。

多くの人がビットコインの継続的な上昇に注目している一方で、2025年にはイーサリアムやその他のパブリックチェーン、L2などの他のプロジェクトに資本が再配分されると予想されています。これらのプロジェクトはビットコインを背景に静かに準備を進めており、資金が流入するにつれて今年は輝くかもしれない。私の投資ポートフォリオはこの考えに従っており、以下ではいくつかの優れたプロジェクトについての私の見解を説明します。

重要なインフラストラクチャチェーン: Ethereum と Solana

イーサリアムはこの強気相場でかなりの課題に直面しています。イーサリアム保有者はイーサリアムに大きな期待を寄せており、2024年のDevconカンファレンスでBeamチェーンとその将来のロードマップを野心的に発表しましたが、イーサリアムの開発はSolanaが主導する新しいパブリックチェーンの継続的な進歩によって影を潜めています。後者との対比により、イーサリアムは2024年にかなり困難な状況に陥っており、それは価格パフォーマンスに完全に反映されています。

ETH/BTCの価格動向から判断すると、イーサリアムは最近下落傾向にあります。ビットコインに次ぐ第2位の暗号通貨としての地位を依然として維持しているものの、その勢いは明らかに弱まっている。それにもかかわらず、イーサリアムは回復するだろうと私は信じています。多くのパブリックチェーンがイーサリアムの王座を争っていますが、規模においてはイーサリアムが依然として圧倒的な優位性を持っています。競合の中ではSolanaが最強のライバルですが、Ethereumの時価総額(2025年1月14日現在)は依然としてSolanaの4倍以上であり、Ethereum DeFiエコシステムにロックされている資産はSolanaの7倍以上です。

さらに、イーサリアムはビットコインに続いてETFに承認された最初の暗号資産であり、従来の金融機関や機関投資家が参加しやすくなります。イーサリアムETFを通じた流入は着実に増加しており、2024年12月には純流入額が過去最高の20億8000万ドルに達し、11月の10億ドルの2倍以上となった。注目すべきは、ブラックロックのETHAファンドには12月に14億ドルの資金流入があったのに対し、フィデリティのFETHファンドには7億5200万ドルの資金流入があったことだ。

イーサリアムは内部的にも外部的にも基盤を強化し続けています。以前は不安定だったレイヤー2エコシステムは現在成熟し機能しており、多くのプロジェクトのサポートにより、EthereumのZKへの注目は着実に高まっています。同時に、イーサリアムの Restaking サービスは、そのエコシステム内のコンセンサス システムから生まれ、独自の位置付けを持ち、継続的に改善されています。

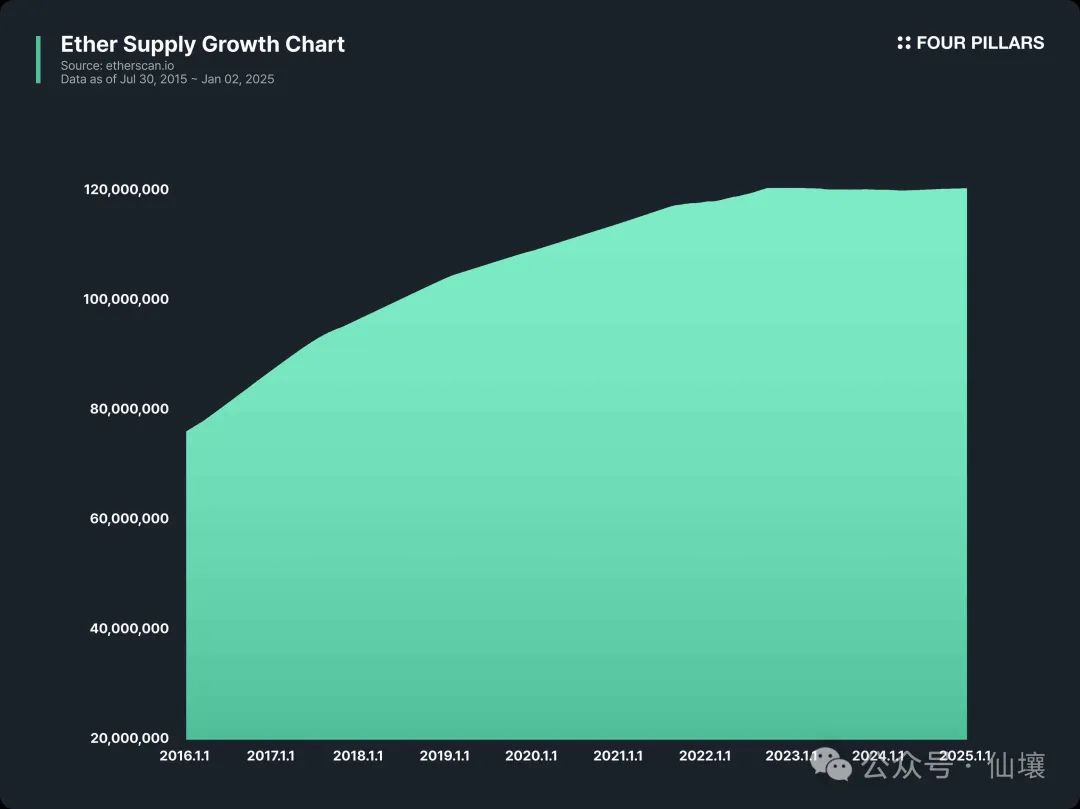

イーサリアム投資家の間で最も大きな懸念の 1 つは、存在し得る ETH の量に固定の上限がないことでしたが、この問題は大幅に緩和されました。 2021年8月のロンドンハードフォーク以降、イーサリアムの発行量は減少し、現在の流通供給量の一部はデフレ状態にあり、ETH価格の安定に貢献しています。

イーサリアムは2025年初頭までに危機に陥るのでしょうか?私の答えは「はい」です。しかし、危機は往々にして最高のチャンスをもたらします。イーサリアムは、ビットコインが構造的に実現できないグローバルコンピュータの概念を導入し、自ら改善を続けています。 2025年、イーサリアムは自らの危機を乗り越え、切り札となるパブリックチェーンとしての価値を証明するでしょう。

イーサリアムの最も強力な競合相手であるソラナは、ブロックチェーンエコシステムのさまざまな分野でイーサリアムに積極的に追いつこうとしている。 Solana のエコシステムは、Ethereum 以外のパブリック チェーンの中では比類のない規模にまで成長しており、独自のスケールの利点を備えています。

出典: ソルスキャン

Solana は、Ethereum のように分散化を重視するのではなく、パフォーマンスと使いやすさを重視しています。これは、Solana の運用構造がやや集中化されていることを意味しますが、1 秒あたり数千トランザクションの TPS を達成できるため、不必要なリスクを負うことなく、Solana ユーザーにほぼシームレスな環境を提供できます。

さらに、Solana は大規模な開発者およびユーザー コミュニティを活用して、テクノロジーと市場の最前線に留まります。この強気相場の初期には、Solana が Meme コインのトレンドをリードし、より速い文化的採用を通じて他のチェーンを上回りました。最近、Solana は AI ハッカソンなどのアクティビティを企画することで AI のトレンドに追随し、新しいトレンドをリードし続ける能力を発揮しています。

イーサリアムの物語的な発展とは異なり、ソラナは暗号通貨分野における分散化の見方を再構築してきました。それは根本的な疑問を提起します。イーサリアムが提唱する高度な分散化が最終的にユーザーに悪影響を及ぼすのであれば、どんな犠牲を払ってでも分散化を追求すべきなのでしょうか?

上にはイーサリアムという強力なライバルがおり、下にはさまざまな L1 チェーンの課題があるため、Solana の次の動きは非常に重要です。 Solana が独自の道を切り開き続ける中、暗号空間でどのように発展していくのかを今後も注意深く見守っていきたいと思います。

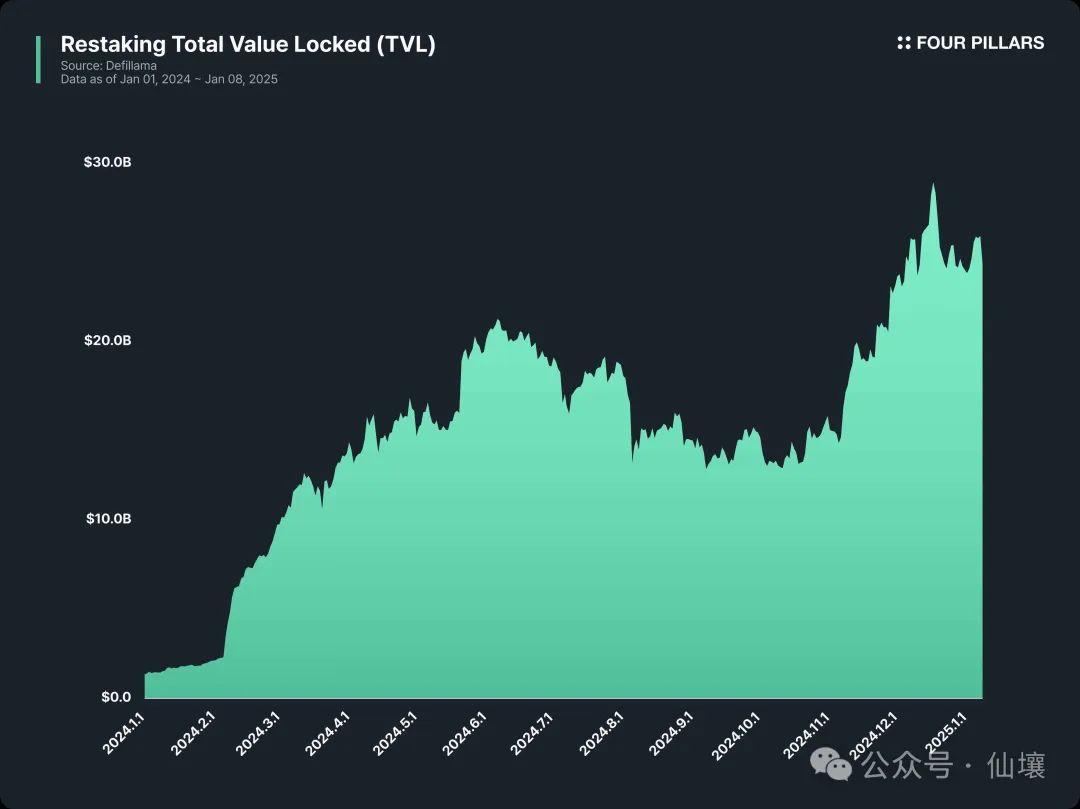

Restakingエコシステムの継続的な成長

「再ステーキングにより、ユーザーはステーキングした資産を再利用することができ、複数のパブリックチェーンまたはアプリケーションに追加の経済的セキュリティが提供され、ステーキングした資産をリサイクルしてスケーラビリティと流動性を向上させながら、追加の報酬を獲得することができます。」

前述のように、Restaking は金融工学に基づいたソリューションです。 2024 年には、ステークされた資産を再利用してスケーラビリティと流動性を向上させることで大幅な成長が達成されます。

注目すべきは、RestakingエコシステムであるEigenLayerや、EtherFi、PufferFi、Zircuitなどのプラットフォームが多くの資金を集め、Restaking市場の拡大を促進していることです。

2024年のRestakingのキーワードが「Restakingのデビュー」と「Ethereumへの注目」だとすると、2025年のキーワードは「より多くのRestaking参加者の出現」と「他のL1チェーンへのRestakingの拡大」になるかもしれません。

EthereumはRestakingの発祥地とも言え、EigenLayer、Symbiotic、Karakなどのインフラプロバイダー間の競争が激化しています。 Symbiotic と Karak は EigenLayer の新規参入者であり、現在は EigenLayer よりも少ないステーク資産を管理していますが、積極的に独自のニッチ市場を開拓しています。

たとえば、Symbiotic は、より多くの預金を引き付けるために Ethena (ENA) などの複数の資産の再ステーキングをサポートし、Karak はクロスチェーン資産ステーキング (Arbitrum、Mantle、BSC を含む) をサポートすることで独自性と競争力を高めています。

したがって、2025 年には、Ethereum エコシステム内で Restaking プロバイダー間の激しい競争が見られるようになるかもしれません。同時に、Restaking の物語は Ethereum エコシステムを超えて拡大し、新たな成長段階に入る可能性があります。その中でも、BTC と Solana は Restaking の物語を拡大するための重要なエコシステムです。

ビットコインは、その比類のない総資産規模を活用して、他のブロックチェーンで追加の収益を生み出す手段として Restaking を使用できます。 Babylon は、ビットコインのステーキングと再ステーキングのメカニズムを使用して他の PoS チェーンのセキュリティを強化するプロジェクトです。注目すべきは、Babylon では、ブリッジングやマッピングのカプセル化を必要とせずに、BTC を Bitcoin ネットワーク上で直接担保にできるため、使いやすさとシンプルさが向上していることです。

Solana の高速トランザクションと低手数料により、Jito や Solayer などの多数の Restaking サービスの開発が促進されました。 Solana エコシステムでよく知られているステーキングプロバイダーとして、Jito は Restaking の分野に専門知識を拡大し、成熟したステーキングテクノロジーに基づいた安定した信頼性の高い Restaking ソリューションを提供しています。同様に、EigenLayer に触発された Solayer は、Solana エコシステムの発展を促進しながら利便性の向上に重点を置いています。

2025 年には、Ethereum 内だけでなく、Bitcoin や Solana などの他の L1 チェーンでも Restaking トラックの競争が激化します。 Restaking は、ブロックチェーン エコシステムにおける重要なイノベーションとして進化し続けます。

新年に注目すべきブロックチェーンプロジェクト

2024年には多くの新しいプロジェクトが登場しました。2025年には、2024年にしっかりとした基盤を築いたプロジェクトと、今年登場したプロジェクトの間で競争が行われるでしょう。この観点から、エテナとマントルに焦点を当てることができます。

Ethena は米ドルステーブルコインの中でも際立っており、最も急速に成長しているプロジェクトの 1 つとなっています。独自の高利回り戦略、BlackRock BUIDLに支えられた安全な担保管理、米国債を通じて達成される安定性、Ethenaネットワークの包括的な拡張計画を通じて、2024年まで大幅な成長が見込まれます。

出典: 暗号通貨ドル戦争の瀬戸際と Ethena の戦略 (Feat. UStb、ネットワーク) | 4つの柱

Ethena の USD ステーブルコイン USDe は、ステーキング報酬、デルタ中立市場戦略、流動性のあるステーブルコインのリターンを通じてユーザーに明確なリターンを提供することで際立っています。これにより、USDTやUSDCなどの他のUSDステーブルコインからUSDDeに大量の資金が流入しました。使用事例が拡大し続け、ステーブルコインがフィンテック企業にますます採用されるようになるにつれて、市場におけるステーブルコインの優位性は続くはずです。この傾向に基づくと、Ethena と USDe の成長は 2025 年も続くはずです。

Mantleは、2024年にメインネットV2を立ち上げ、ステーキング報酬を提供し、他のトークンのエアドロップを配布することで、その範囲を拡大することを目指しています。これらの取り組みにより、Mantle はユーザーベースを拡大し、強力な存在感を確立することができました。技術面では、Mantle は Succinct と協力して、Optimism ロールアップ ベースのモデルから ZK ロールアップへの移行を検討しています。さらに、MantleはChainlinkと協力してChainlinkのクロスチェーン相互運用性プロトコルCCIPを統合し、Mantleエコシステムをマルチチェーンエコシステムにアップグレードするための基盤を築きました。

出典: マントル・リワード・ステーション

エコシステムの観点から、Mantle は Bybit とのパートナーシップを強化し、Mantle の使用事例を拡大し、ユーザーベースを拡大します。さらに、Mantle のステーキング プログラムでは、ユーザーは報酬として MNT Power (MP) を獲得でき、これを使用して他のエアドロップに参加できるため、ユーザーの積極的な参加が促進されます。これらの取り組みにより、Mantle の市場導入は非常に効果的となり、この勢いは 2025 年まで続くと期待しています。

Mantle は Bybit と密接な関係にあります。 Bybit は Binance に急速に追いついている取引所であり、Mantle と Bybit の提携は、Bybit のさらなる成長に向けた良い基盤を築きます。 Mantle 保有者の数が増えると、メインネット上のアクティビティが増加し、Mantle エコシステム全体に利益をもたらす正のフィードバック ループが形成される可能性があります。この傾向により、2025 年は Mantle エコシステムにとって大幅な拡大の年になると予想されます。

エレン:オンチェーン市場における新たな役割とAIエージェントブームが導く発展の方向性

ポートフォリオ: Virtuals Protocol、Axal、Tetsuo、Redacted Research and Development

個人資本流入の触媒:オンチェーンの小型株取引

中小規模の資産へのオンチェーン流動性の流入はさらに加速すると予想されます。集中型取引所に上場されている大型資産と比較すると、これらの資産はより多様な機会を生み出すでしょう。なぜなら、高い期待収益が個人投資家を暗号通貨市場に引き付ける重要な原動力となるからです。オンチェーン上で資産を発行するこのパターンは、昨年のミームコインサイクルですでに明らかでした。 VC コインの過大評価は、いわゆる「高 FDV」現象を引き起こしています。 VC コインの期待収益は低下しており、多くの人々が CEX 上の VC コインからオンチェーンのミームコイン取引に注目を移しています。

このような背景から、おそらく過去 1 年間で最も印象的だったのは、Chillguy や Mooden などのミームコインの価格が大幅に上昇したことでしょう。 Phantom Wallet はアプリストアのダウンロード数で上位にランクされていますが、これは、これまでオンチェーンの経験がないユーザーでも、現在ではオンチェーン ウォレットや Moonshot などのツールを積極的に使用して、ミームコインなどの高収益・高リスクの資産を取引していることを示しています。

このシナリオは暗号通貨の採用における重要な転換点となります。これまで、インフラ開発や新しいアプリケーションを通じてオンチェーンユーザーを引き付け、維持することが鍵であると判断してきましたが、暗号資産市場の独特の投機性と高いリターンへの期待は、間違いなく暗号資産の採用を促進する触媒となるでしょう。

したがって、2025年にこれまでと比べてより明らかな変化は、オンチェーンの中小規模の時価資産取引が古いユーザーに限定されなくなり、分散資金の流入の強力な触媒となることです。結果として生じる傾向は注目に値する。例えば、CEXに対するDEXの取引量のシェアは今後も増加し続けると予想され、AIエージェントやDeSciトラックのように、中小型資産の作成に適した新しいナラティブが今後も出現する可能性があります。

さらに、Pump.fun モデル外で資金調達プロセスを統合する Daos.Fun などのプロジェクト構築方法が主流になると予想されており、プロジェクトは公正な立ち上げを保証する必要があります。

AI エージェントの波の中で、どれが生き残り、どれが死ぬのでしょうか?

昨年、AIエージェントは市場全体の注目度の70%以上を占め、最も注目を集めました。 2025年の現在でも、AIエージェントサイクルは継続しており、ほぼすべての業界でAIがキーワードとみなされているため、暗号化とAIエージェントの組み合わせは引き続き重要なトピックとなります。しかし、暗号通貨市場が徐々に落ち着き、長期的な調整段階に入ると仮定すると、短期的な投機的な需要によって引き起こされた関心が薄れると、AIエージェントプロジェクトの一部のみが生き残り、他のグループは消滅すると予想されます。

このような市場環境下で生き残ることができるのは、技術的な想像を超え、斬新なアイデアを持ち、実用的な価値のあるプロジェクトです。 Virtuals Protocol が典型的な例です。持続可能なユースケースとビジネスを創出するために暗号通貨と AI エージェントを組み合わせることの長期的な実行可能性を考慮して、Virtuals Protocol は AI エージェント開発フレームワークと AI エージェントトークン作成起動プラットフォームの統合サービスを提供しており、これによりエコシステムの基盤レイヤーとして AI エージェント市場における独自の地位を確保します。

注目すべきは、$VIRTUAL トークンはすべての AI エージェント トークンとペアで取引され、ユーザーがランチパッドなどのツールを使用するときに基本通貨のように消費されるということです。すべてのプラットフォームのインタラクションから価値を蓄積するこのトークン モデルは、Virtuals Protocol の持続的な成長を支える重要な基盤です。

同時に、AIエージェントエコシステムが実際の利益を生み出さなければならないという観点から、DeFiとAIエージェントの組み合わせが最も合理的な道であると思われます。 DeFi プロトコルの取引手数料、貸付スプレッド、構造化商品を通じて生み出される収入には、PMF の余地があることが明確に証明されています。

したがって、AIエージェントにゲームやソーシャルネットワーキングなどの分野で新しいビジネスを展開させるのではなく、DeFiの非効率性を解決するソリューションとして導入する方がよいでしょう。特に、自律的なポートフォリオ管理ツール、自然言語ベースのユーザーエクスペリエンスの向上、自動取引ツールとしての AI エージェントは、AI エージェントと暗号通貨の統合をリードする重要なユースケースになると予想されます。

ポニョ:AI、DeFi、ハイパーリキッド

ポートフォリオ:Pudgy Penguins、Ethena、FARM、MIZUKI

今年の暗号通貨分野における 3 つの主要なトレンドは次のとおりです。

- 暗号化とAIの融合

- 手数料スイッチモデルの活性化によるDeFiルネッサンス

- Hyperliquid が推進するエアドロップと ICO の復活。

最初のトレンドはすでに主要な AI 研究アナリストから大きな注目を集めており、このセクションでは後者の 2 つのトピックについてさらに詳しく説明します。

DeFiルネッサンス:手数料スイッチ革命

現在、ほとんどの DeFi トークンはガバナンス ツールとしてのみ機能します。これは分散化の考え方と一致していますが、権限付与のないガバナンスツールとしてのみ、トークンは保有者に限られた実際の経済的価値しか提供しません。多くの DeFi プロトコルの運用パフォーマンスは良好であるにもかかわらず、これらの資産の有用性が限られていることを反映して、トークン価格は依然として過小評価されています。

このような背景から、プロトコルの収益の一部をトークン保有者に直接分配する手数料スイッチモデルは、DeFiトークンを再評価し、投資家にとってより魅力的なものにするための潜在的な触媒として長い間考えられてきました。

しかし、そのようなメカニズムの実施は規制によって繰り返し妨げられてきました。米国証券取引委員会 (SEC) は収益分配トークンを証券として分類しており、プロトコルに大きなコンプライアンスの負担を課しています。 Uniswapは、3回のガバナンス投票を通じて複数回にわたり手数料スイッチ機能の有効化を試みましたが、規制リスクに関する懸念により阻止されてきました。特に、a16z などの影響力のある利害関係者はこれらの提案に反対しており、DeFi 分野における多様性の増大の落とし穴を浮き彫りにしています。

2024年にドナルド・トランプ氏が大統領選挙に勝利したことで状況は劇的に変化した。共和党がホワイトハウス、議会、最高裁判所を掌握したことで、暗号化政策の見通しは大幅に改善されました。新政権は、米国を世界の「暗号通貨の首都」に位置付ける意向を表明しており、ビットコインを戦略的準備金に加えることも検討している。

この政策の転換は、多くの重要な役職への任命に反映されています。 SECの新委員長ポール・アトキンス氏とホワイトハウスの暗号政策顧問デビッド・サックス氏は、より建設的なアプローチを導入した。 「チョークポイント 2.0」の削除や専用の暗号通貨諮問委員会の設立などの取り組みは、対処が必要な規制の明確化の問題に対処することを目的としています。ゲイリー・ゲンスラー氏の退任とその後の SEC の姿勢の変化により、市場参加者に対するコンプライアンスのプレッシャーは大幅に緩和されました。

この楽観的な見通しに後押しされて、いくつかの最先端の DeFi プロトコルは、手数料スイッチ モデルを積極的に再考しています。 ENA、UNI、AAVE、RAY などの実績のある収益源を持つ有名なプロトコルは、収益分配メカニズムを実装するためのガバナンスの議論に参加しています。規制の明確化に伴い、これらのプロトコルはトークン経済を持続可能な収益分配に固定し、投機的価値と基本的な財務指標のギャップを埋めることが期待されます。

この進化は DeFi ルネッサンスの新たな幕開けを告げるものであり、流動性マイニングと革新的な製品の急増によって推進された 2020 年の DeFi サマーの爆発とは異なり、このルネッサンスでは持続可能なモデル、継続的な収益の創出、DeFi トークンの再評価が優先されます。こうした変化が続くにつれ、DeFi プロトコルは、実際の経済的利益に基づいた分散型ソリューションを提供することで、従来の金融システムに対する競争上の優位性を固める機会を得ています。

Hyperliquid が牽引するエアドロップと ICO の復活

2024 年の市場を決定づける瞬間の 1 つは、Hyperliquid の台頭です。 11月29日のTGE後、HYPEトークンは1か月以内にFDV 340億ドルを超え、2025年1月14日時点での取引評価額は約200億ドルとなっています。しかし、Hyperliquid の影響は評価額をはるかに超えています。コミュニティ第一の哲学への揺るぎない取り組みは、今後数年間の Web3 プロジェクトの方向性の先例となり、業界標準を再定義する可能性があります。

Hyperliquid が完全に自己資金で運営するという決定は、従来のモデルを打ち破るものです。このプロジェクトは、すべての参加者に平等な機会を保証し、個人投資家やマーケットメーカーにトークンを割り当てることを拒否することで、VC ファイナンスを通じて評価額を膨らませるという一般的な慣行に直接挑戦します。後者は、個人投資家にトークンを高値で売却するよう圧力をかけることが多い。 Hyperliquid のモデルは、業界にトークン配布基準の再検討を迫り、業界をより公平で透明性の高い方向に導くものです。

2025年に向けて、コミュニティベースの資金調達モデルの復活は避けられないと思われます。 2018年のICOブームは詐欺や規制の曖昧さによって台無しになったが、トランプ政権下でのより明確な規制により、市場への信頼が回復される可能性がある。 Echo や Legion などのプラットフォームはすでにこの変化を活用しており、これは Web3 の分散化の理想への広範な回帰を示しています。

Hyperliquid は、エアドロップに対する人々の考え方も変えつつあります。従来のモデルでは、エアドロップは長期的なコミュニティの信頼を育むことができず、影響が限定的な短期的なインセンティブとしてしか機能しないという批判を受けてきました。プロジェクトの創設者の中には、これらがユーザーの維持を促進するのではなく、むしろ離脱を加速させる、費用対効果の低いマーケティング キャンペーンであると見なし、懐疑的な人もいます。確かにその通りです。多くのユーザーは、一度限りの報酬を得るためだけにエアドロップに参加し、その後すぐに引き出します。市場では一般的に、エアドロップは効果がなく持続不可能なマーケティングツールだと考えられています。

しかし、Hyperliquid は、HYPE トークン供給の 70% をコミュニティに割り当て、エアドロップを使用して報酬を共有し、集合的に成長を促進する方法を実証することで、空売り業者の従来の物語に挑戦しています。 Hyperliquid はコミュニティを優先することで、エアドロップがロイヤルティと長期的なエンゲージメントを構築する可能性を示しています。この成功に触発されて、他のプロジェクトも同様の戦略を採用し始めました。たとえば、Azuki は最近、コミュニティに 50.5 ANIME トークンを配布すると発表しました。そのため、エアドロップモデルは復活すると予想され、2025年の特徴的なテーマの1つになる可能性があります。

Hyperliquid の成功は、製品の品質に対する取り組みによるものです。 Hperliquid はトークン発行前に PMF を達成することで、投機的な利益よりも実用性とコミュニティの信頼を優先します。この戦略は、Web3 の評判を固めるだけでなく、Web3 の長期的な実行可能性の実現を目指すプロジェクトにロードマップを提供します。

Hyperliquid の先駆的なアプローチは、Web3 の将来の青写真を提供します。その成功を再現するのは難しいかもしれませんが、公平性、透明性、製品第一の成長という原則は、新しい世代のプロジェクトに影響を与えるでしょう。これらの新しいモデルとアイデアが普及するにつれ、2025 年は、分散型の価値創造と公正な参加という Web3 の基本的な理想を実現するための重要な一歩となる可能性があります。