亲爱的羊驼们,

大家都在热闹的草原等着,很多人一遍又一遍的问道,"wen V2" ?现在已经到了这样的地步,我们只好被迫…

为你们带来一大堆的阿尔法草 (alpha)!

我们也很高兴这样做 😊!

经过几个月的讨论和计划,我们很高兴向羊驼群公开 Alpaca Finance 2.0 (AF 2.0) 的细节!

AF2.0 代表了我们协议核心功能的重大升级:借贷和杠杆收益农场。尽管这些产品在过去两年中为我们所有人提供了良好的服务,但创新和让一切变得更好总是不嫌早。改进后的新 AF2.0 将提供更多功能、卓越的灵活性,并最终为我们的用户提供更高的收益!

这些创新包含:

-

超额抵押贷款的新功能

-

贷款池的资产分级以更好地进行风险管理

-

贷款池里抵押品和借款的全仓保证金

-

贷款池无许可上币,无限规模并支持借入许多山寨币,创造做空者的天堂

-

每个产品和池子的多种利率以定制条件达成利润最大化

-

供应/借贷能力可针对特定资产的风险调整权重,更好地降低风险

-

借入任何白名单代币,并能使用任何白名单代币作为任何杠杆收益农场交易对的抵押品

-

应用回购的双层温和清算

-

杠杆收益农场的全仓保证金

-

每个钱包将有多个子帐户用于贷款和杠杆收益农场

-

多种代币耕种奖励

-

无限的未来升级能力

-

还有更多!

味道不错吧?这些草还够享用吗?

好喔~

我们很高兴你喜欢。 😊

事不宜迟,让我们进入细节吧!

💸货币市场

在当前版本的 Alpaca Finance 中,贷款金库中的资产仅限于借入我们的杠杆收益农场产品。 AF2.0 将扩大我们贷款金库的多样性和创造收益潜力,大大提高资本效率和我们平台上资本的用例。

第一个例子是 AF2.0 将支持超额抵押贷款,并有可能在外部使用借出的资金,类似 Venus 和 Compound 等其他借贷平台。这意味着贷方现在可以用他们在贷款池的资金来进行借款,这是许多用户要求的一个用例。

AF2.0 合约还将使贷款池中的流动性能够用于额外的白名单用例,在超额抵押借贷和杠杆收益农场之外,这将会是能为贷方提供更多收入和资本效率的举措,因而提升 xALPACA 的后续收入。这些用例也包含目前未宣布的产品类型和与其他协议之间的合作伙伴关系。总之,这次升级将大幅提升 Alpaca 平台在内部和外部的可组合性。

现在,让我们介绍新货币市场的主要功能。

1️⃣资产分级,更好的风险管理

所有资产都可用于借贷。然而,根据它们分别的风险状况,每项资产将被归类为三个潜在等级之一,这些等级的限制各不相同,以更好地降低风险:

-

抵押品级:可作为借入其他资产的抵押品。可以与其他资产一起借入 (在同一个仓位组合,也称为子帐户)。这一层是为最安全的 "蓝筹" 加密资产保留的。

-

全仓级:不能作为抵押品借入其他资产,但可以与其他资产一起被借入 (在一个子帐户中,多个借入资产)。

-

逐仓级:不能作为抵押物借入其他资产,只能在未借入其他资产的逐仓型仓位进行借入。

*所有分级的仓位皆可有多种抵押品资产。

这种架构将允许我们平台内任何资产的安全无许可上币 (仅在逐仓级),为羊驼的借贷创造了无限的增长潜力。用户将能够借到许多山寨币,创造一个熊市与做空者的天堂。

同时 - 此模型保护了我们的用户和存款人的安全(因为逐仓级和全仓级不允许他们的资产被用作抵押品) 。

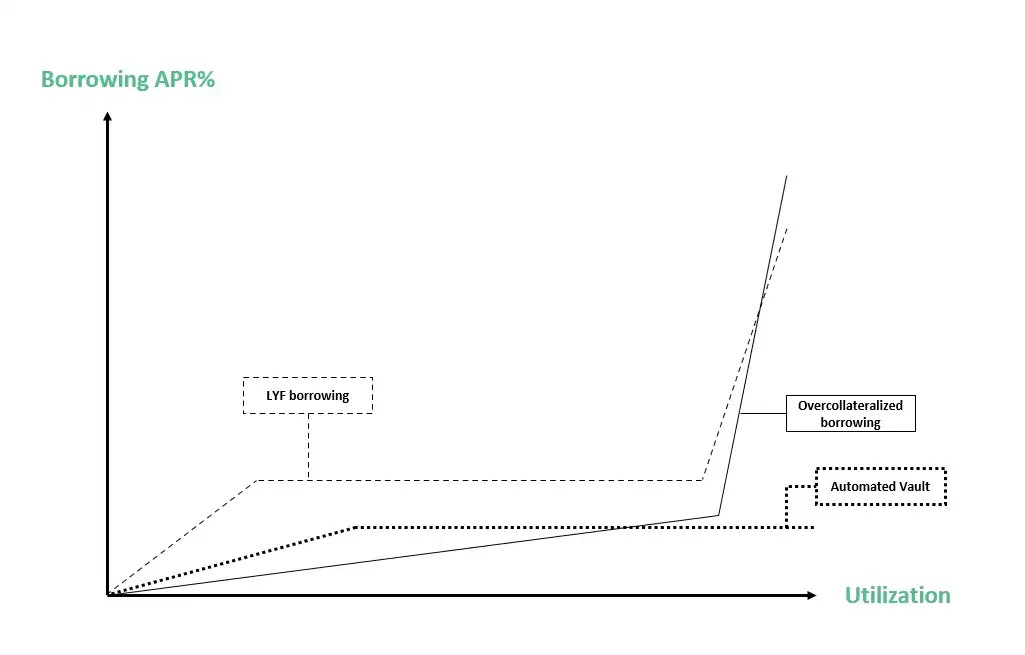

2️⃣ 灵活的借贷利率模型

在当前的 Alpaca Finance 配置,协议限制每种资产仅有一种借贷利率模型。这一限制妨碍我们在粒度级别去调整利率的能力,例如对每个杠杆收益农场池实施不同的利率。有了 AF2.0,很快我们就能够为每个资产和用例定制独立的利率模型,这允许我们能够设计定制情况而让每个资金池和产品都可能实行并获取收益!

对于同一产品中的各个池子,这在粒度级别上是确实可行的。例如,我们将有能力为稳定币 — 稳定币池等波动性较低的池子提供更便宜的借贷利率 (过去当 APY 高于借贷利率时,这类池子的 TVL 非常高,但现在因为单一的借贷利率相对于 APY 来说太高所以 TVL 变低)。

我们还将能够提供定制利率,以更好地适应每个场景和产品。例如,BNB 的超额抵押借款有一种利率模型,而 BNB 的杠杆收益农场借款能有另一种利率不同的单独模型。自动化金库的借款也可以有另一种完全不同的利率模型。

结论就是,这种更大的灵活性将使我们能够根据每个池和产品的特定风险、需求和期望表现去更好地为借贷利率做出定价。这将使整个系统对所有参与者来说更有效率,并允许我们通过简单的调整为所有用户创造大量新的、获利的机会。也将产生最佳条件以最大化每种产品的使用,由此产生的更高收入将归于 ALPACA 治理质押者。

3️⃣风险调整后的供应/借贷能力

AF2.0 将使用双向方法计算安全缓冲和抵押品因子,这将通过考虑资产特定风险,帮助我们进一步降低贷方和资产持有人的风险。在这种方法中,每项资产都有两个数值:借款因子 (Borrow Factor) 和抵押品因子 (Collateral Factor)。协议将能够使用两种计算方法更好地计算一个仓位的健康状况:

-

风险调整后的负债价值:借款人的负债价值 (借入的价值) 可根据特定借入资产的风险状况向上权衡,如借款因子所定义。

-

风险调整后的抵押品价值:借款人的抵押品价值可以根据特定抵押品资产的风险状况向下权衡,如抵押品因子所定义。

*请注意,计算风险调整后价值的因子不会经常或无故地改变。尽管如果资产的风险状况发生变化,可以通过治理不时去调整借款因子和抵押品因子,但这些因子将在智能合约中被定义为变量。我们将在文档中公开分享并保持更新,并且预计大部分会保持不变。

这种方法提高了协议的安全性,因为它允许 AF2.0 考虑下行和上行价格变动的资产特定风险。这些风险被封装在特定资产的抵押品因子 (如 Compound) 和借款因子中。最终,这种方法意味着每个仓位的清算阈值都将根据与该仓位相关资产的特定风险状况进行调整。

示例:

Alice 有 $1,000 美元的 USDC,想借 BNB。她能借多少钱?

如果 USDC 的抵押品因子为 0.9,BNB 的借款因子为 0.7,则用户最多可以借入价值 1,000 美元 * 0.9 * 0.7 = 630 美元的 BNB。在这种借贷水平下,抵押品的风险调整后价值为 1,000 美元 * 0.9 = 900 美元,她负债的风险调整后价值为 630 美元 / 0.7 = 900 美元。如果 BNB 价格上涨,那么负债的风险调整后价值也将增加到大于 900 美元,那么该仓位将符合清算条件。允许清算的缓冲 (在潜在坏帐之前) 为 1,000 美元 — 630 美元 = 370 美元。

4️⃣ 延迟检查债务比率

我们设计了一种关于货币市场在智能合约中如何执行的典型架构的变体。这种优化将使用户能够实现更灵活的用例,在他们的仓位上建立定制的风险敞口,并利用高级策略。此更新是在智能合约中一个看似不起眼的部分 - 检查债务比率,但它为用户解锁了强大的功能。

这是它的工作原理。在一般情况下,在执行任何一项可能因抵押品不足而导致失败的操作时,协议会立即检查帐户的债务比率,并在这种失败的情况下回复交易。此类操作包括借入代币、提取抵押品或关闭仓位。

同时,AF2.0 的合约以延迟检查债务比率的方式编写而成,允许在交易序列的最终阶段一次性的检查债务比率,并在那之前可执行多个操作。

这个小小的改变有什么作用呢?远不止于此。让我们来看看一个例子。

在不延迟检查债务比率的情况下,用户必须先存入抵押品才能发放贷款。反之,如果延迟检查,用户可以在债务比率检查之前执行一系列操作。例如,他们可以借入 ETH,然后将其全部卖成 USDC (做空 ETH) 并将 USDC 作为抵押品提供给货币市场,然后借入 BTC,并将其存入贷款池 (做多 BTC) 以赚取利息 (这就像对冲空头,看空 ETH 会比 BTC 下跌更多)。此示例策略中使用了三种资产,但没有限制。

或者他们可以采取相反的策略,借入 BTC,将其出售为 ETH (做空 BTC),然后使用 ETH 开立 3 倍的杠杆收益农场仓位以赚取利息 (杠杆做多 ETH)。

以上仅是许多潜在示例中的两种。

总而言之,此功能将允许复杂的策略在一笔交易中与货币市场合约进行交互,这将节省 gas,创造更好的用户体验,并解锁新的、强大的用例,我们在这里只触及了冰山一角。

5️⃣可配置的清算方法

AF2.0 将使我们能够为每个抵押资产配置不同的清算方法。首先,我们将根据仓位的债务比率 (风险) 采用双层清算系统。这两层分别是:

第 1 层:通过关闭因子以固定折扣%温和回购

回购是一种比典型清算更便宜的关闭仓位方法,我们一直在羊驼的自动化金库中有效地使用此方法。对于 AF 2.0,我们计划在第一层加入回购。

我们将向回购者以折扣%提供借款人的抵押品来激励回购。此折扣将从 5% 开始,随着债务比率的提高,可以扩大至 10%,促使回购者优先考虑风险较高的仓位。

(请注意,最终折扣金额的 80% 用于 ALPACA 的回购与销毁,以使平台即使在下行市场也有抗脆弱性,同时高达一半的协议收入将流向治理中的 ALPACA 代币,以支持涵盖杠杆收益农场仓位的保险计划)。

一个名为 "关闭因子" 的参数也将决定清算人能够在单笔交易中偿还债务仓位的百分比。这意味着一个仓位中只有部分会被清算,刚好足以让它恢复健康情况,我们即称之为温和清算,或者在这种情况下,温和回购,这是一个降低借款人清算成本的过程。

仓位一旦能被清算,此回购层将是第一个触发的层面,因为回购是持仓人最便宜的选项。如果该层未启动,备用层将如下所述。

第 2 层:在 DEX 上卖出

如果一个帐户的债务比率超过了更高的债务阈值 (并且没有回购者介入),将会有一个备用功能,允许任何人在 DEX 上出售仓位的抵押品来偿还债务并获得一定百分比的出售收益。这类似于当前清算方法的运作方式。我们将在未来分享这些层面的确切参数。

📈杠杆收益农场

杠杆收益农场将建立在 AF2.0 货币市场之上。和以前一样,它将使用户能够借入不足额的贷款,以耕种在白名单内的收益来源并自动复投。当然,它还有许多新功能,我们在以下讨论。

1️⃣ 全仓保证金和子帐户

全仓保证金一直是用户最想要的功能之一,我们将在新的杠杆收益农场中提供此功能。

AF2.0 还将提供子帐户功能,允许用户在每个钱包内建立多个子帐户,每个子帐户内的风险将被区隔开来。通过将仓位分组在一个子帐户中,用户能选择哪些仓位可以作为彼此的全仓保证金。

这将使用户能够更好地定制风险敞口和控制风险。

2️⃣可配置的利率

我们想在这里再次强调,杠杆收益农场模块中的农场可被配置成具备不同的借贷利率。收益和风险皆较低的农场 (例如稳定币交易对) 可能会通过此灵活性再度获利。

与此同时,波动性资产但 APY 较高的农场可以设定更高的利率,以补偿其较高的风险,但仍能保持高收益。总的来说,这个改进的利率微调和匹配将使杠杆收益农场更加高效,并且为 ALPACA 治理质押者提供更高的收入。

以下为配置的示例,根据池子的不同,杠杆收益农场对借入 BUSD 会收取 3 种不同的利率费用:

USDT-BUSD 池 - 2%

BNB-BUSD 池 - 8%

小型山寨币-BUSD 池 - 12%

3️⃣灵活的抵押品类型和借贷资产

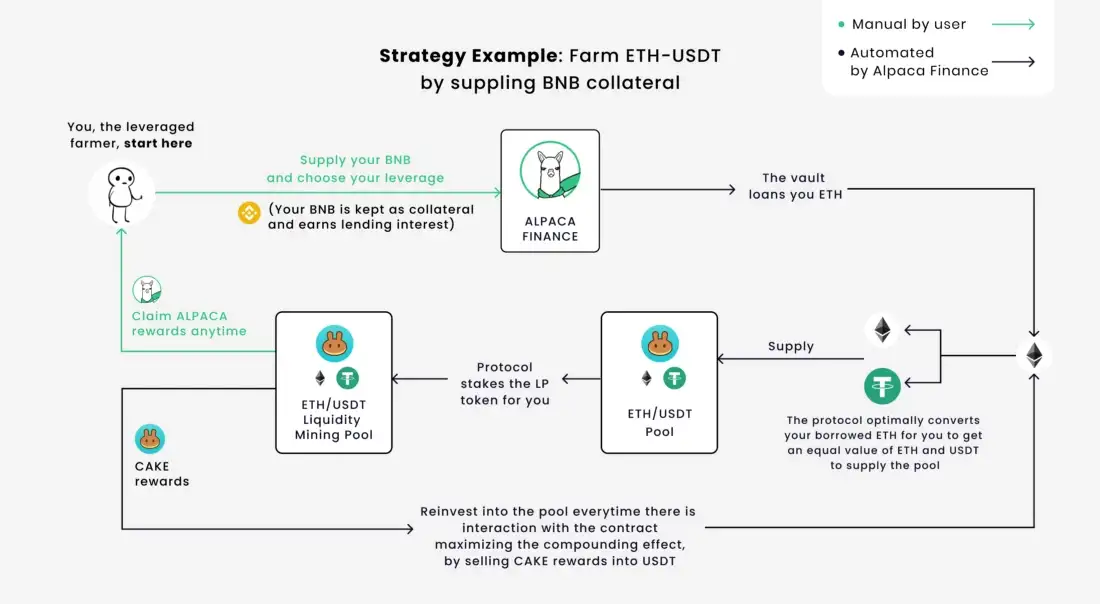

在当前的杠杆收益农场中,抵押品资产仅限于农场交易对中的资产。例如,在 BNB-BUSD 交易对中耕种只允许 BNB 或 BUSD 作为抵押品。然而,这种限制即将消失。

AF2.0 将允许任何抵押品级资产用作任何杠杆收益农场交易对的抵押品。例如用户可以提供 BNB 作为抵押品,并借入 ETH 在 ETH-USDT 交易对中进行耕种。 (做空 ETH 并保持 1x 做多 BNB 的敞口)

或者用户可以提供 BNB 作为抵押品,以借入 BUSD 来耕种 BUSD-USDT 对 (保持对 BNB 的敞口,但耕种低波动性的稳定币交易对)。

诸如此类。

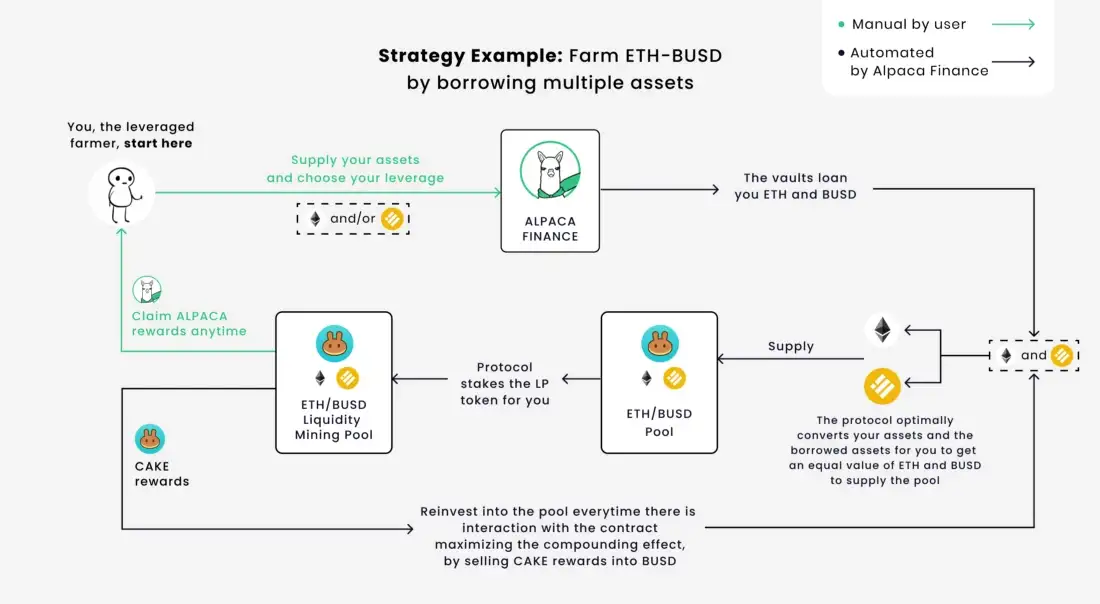

除了灵活的抵押品类型外,通过允许在单个杠杆收益农场仓位中借入多种资产,借币也将变得更加灵活。这将允许更有效和更低价地实现某些策略 (例如,自动化金库中的市场中性策略),而不用常见的开仓成本。

此外,智能合约甚至可以允许借用不相关的资产进行耕种!

例如,用户可以借 BTC 来耕种 BUSD-USDT (以固定的高杠杆做空 BTC,同时耕种低波动性的交易对)。 BTC 将出售成为农场池资产。

这类市场领先的抵押品和借贷资产灵活性,结合全仓保证金和子帐户,将使用户能够管理 DeFi 目前可以支持的一些最复杂的投资策略,在同一个平台上即可进行所有操作,掌握度高而能尽量减少用户的风险。在 DeFi 中,具有这种用于敞口定制的多功能性,同时还能够访问内部提供的各种产生收益机会,并且所有机会都以去中心化的形式进行,即使不是前所未闻,也是极为罕见的!我们希望你会喜欢! 😊

4️⃣农民的多重奖励

在 AF 2.0 中,耕种奖励将按池子分配。因此,我们将能够优先考虑某些池子的激励措施。

每个池子还将支持多个奖励代币 (例如 ALPACA 和 TokenX)。因此,牧场合作伙伴将能够提供代币作为其代币的农场激励,以进一步吸引用户在其代币上开立杠杆仓位。这可以帮助引导他们代币池的流动性,同时也将他们的代币的用户范围扩大到更广泛的杠杆收益农场用户群。

虽然我们过去与一些合作伙伴一起完成了上述工作,但由于实施工作量很大,我们不得不依赖子图 (subgraph)。因此,合作仅限于几个选定的项目。 AF2.0 将允许与我们的合作伙伴进行更无缝的集成,从而增加我们牧场池计划的价值主张。这应该会激励更多的合作伙伴加入牧场池计划,为我们的用户创造更多的收益机会,并为治理金库中的 ALPACA 质押者带来更多的合作伙伴奖励。

🔧 其他技术改善

-

无限的未来可升级性:我们的智能合约将使用 Diamonds, Multi-Facet Proxy,它绕过了合约大小限制,这在过去限制了我们在某些合约上开发新功能。展望未来,羊驼将有无限升级和改进的潜力。

-

模块化架构:杠杆收益农场、货币市场、自动化金库模块都是单独编写的,以利未来的可组合性。

📆时间表

我们很高兴地告诉大家,开发团队自 10 月以来就开始智能合约工作,前端开发计划于 12 月开始。

虽然我们还没有确切的 AF 2.0 发布日期,但我们预计会根据以下时间表分两个阶段发布。

-

货币市场:2023 年第一季度中后期(贷款池、超额抵押借贷)

-

杠杆收益农场 2.0:2023 年第二季初

随着发布日期的临近,我们将提供更多详细信息。

APP

APP