作者 | TaxDAO

近年来,虚拟资产的发展和普及引起了世界各国的关注,也给金融监管和反洗钱(AML)/反恐怖融资(CFT)工作带来了新的挑战和风险。为应对之,国际金融行动特别工作组将传统金融领域的“旅行规则”扩展到虚拟资产领域,要求当一笔虚拟资产交易超过一定金额时,交易双方的身份信息必须随着交易一起传递,此即“旅行规则”。

本文旨在探讨旅行规则及其在加密货币行业的应用情况,分析不同地区在实施旅行规则方面的进展、差异和难点,评价旅行规则的有效性和局限性,并提出相应展望。

1 旅行规则的概念和背景

1.1 旅行规则概述:从传统金融到加密货币

概括地说,旅行规则(Travel Rule)是一种反洗钱和反恐怖融资的国际标准,它要求当金融交易超过一定金额时,交易双方的身份信息必须随着交易一起传递(此为“旅行”),以便监管机构能够追踪和防止非法活动。

旅行规则最初由金融行动特别工作组(Financial Action Task Force, FATF)于 1996 年针对传统金融领域的银行和其他金融机构提出,并于 2001 年和 2012 年修订。随着加密货币的兴起和发展,FATF 认识到了虚拟资产领域的洗钱和恐怖融资风险,并在 2019 年 6 月将旅行规则扩展到虚拟资产服务提供商(VASP),即提供加密货币交易、转账、托管等服务的实体或个人。

1.2 FATF 如何推动虚拟资产旅行规则的实施

FATF 是一个由 39 个成员国和地区组成的政府间政策制定机构,其目标是制定和推动全球反洗钱、反恐怖融资和反大规模杀伤性武器扩散融资的国际标准和措施。FATF 成立于 1989 年,总部设在巴黎,是目前世界上最具影响力和权威性的国际反洗钱和反恐融资组织。

FATF 发布的 40 条建议是国际公认的反洗钱和反恐怖融资的标准,包括法律体系、预防措施、国际合作、监管监督等内容,“旅行规则”属于40条建议中的第 16 条。

2014 年 6 月,FATF 发布了《虚拟货币:关键定义和潜在的洗钱和恐怖融资风险》,这是 FATF 第一次对虚拟货币进行定义和分析,指出了虚拟货币可能被用于非法目的的风险,并建议各国采取适当的监管措施。这意味着 FATF 认识到加密货币发展和普及对全球金融体系和跨境支付的影响。

随即,FATF 于 2015 年 6 月发布了《指导意见:以风险为基础的方法监管虚拟货币》。这是 FATF 首次提出针对虚拟货币活动和服务提供商的反洗钱/反恐怖融资监管框架,意味着原本适用于传统金融机构的客户尽职调查、记录保存、报告和监督等要求也适用于虚拟货币活动和服务提供商。但这一框架中对“虚拟货币”的概念界定范围较窄,未能很好地统筹虚拟资产风险监管。

最终,FATF 在 2019 年 6 月发布了《关于虚拟资产和虚拟资产服务提供商的解释性说明和指导》(以下简称《指导》),将虚拟货币更名为虚拟资产,并将虚拟资产与虚拟资产服务提供商(VASP)纳入监管范围,这意味着FATF虚拟资产监管范围的定型和成熟。《标准》中包含了将旅行规则应用于加密货币领域的指导原则。旅行规则要求 VASP 在处理超过 1000 美元或等值金额的加密货币转账时,收集并传输发起人和受益人的身份信息,以防止洗钱和恐怖融资活动。2021 年,FATF 对《标准》进行了修订,以更好地监管发展快速的虚拟资产。

1.3 旅行规则对加密行业的总体影响

1.3.1 VASP 负有的报告义务

在 2021 年修订的《指导》中,FATF 将 VASP 定义为“为他人或代表他人提供以下一种或多种服务的业务实体”,包括:

- 交换或转移虚拟资产

- 保管和/或管理虚拟资产或与虚拟资产相关的工具

- 参与并提供与发行人发行和/或销售虚拟资产相关的金融服务

该文件还指出,VASP 不包括以下类型的业务实体:

- 仅提供技术支持或通信服务的实体

- 仅提供虚拟资产钱包软件或硬件的实体

- 仅为自己使用虚拟资产的个人或法人

满足上述条件的 VASP 承担相应的旅行规则义务,即:在处理超过 1000 美元或等值金额的虚拟资产交易时,收集并传输发起人和受益人的身份信息,以防止洗钱和恐怖融资活动。具体来说,VASP 应该收集以下信息:

- 发起人的姓名、账号和地址(或国籍、出生日期、身份证号等)

- 受益人的姓名和账号

- 交易金额和资产类型

VASP 应该将这些信息与交易一起发送给下一个参与者,或者在请求时提供给有关当局。VASP 还应该保留这些信息至少五年,并根据风险评估和监管要求采取相应的措施。

1.3.2 VASP 报告义务产生的总体影响

一方面,旅行规则有利于提高加密行业的透明度和信任度,防止虚拟资产被用于洗钱和恐怖融资等犯罪活动,促进加密行业与传统金融体系的互联互通。

另一方面,旅行规则一定程度上消解了虚拟资产的匿名性。旅行规则要求 VASP 报告交易者身份信息,并保留至少五年;因此,加密行业需要平衡用户对数据安全和隐私权利的需求和期望。

2 虚拟资产旅行规则在各国的应用

2.1 FATF 40 条建议的国际规制方向

FATF 40 条建议并不是具有法律效力的强制性规定,它们属于各国自愿遵守的政策框架,需要各国根据自身的法律体系和实际情况,制定、执行相应的法律和监管措施。FATF 每隔一段时间对成员国或地区的反洗钱和反恐怖融资制度和措施进行全面的评估,检查其是否符合 FATF 的 40 条建议和其他相关标准,并发布评估报告。

如果成员国不满足 FATF 的要求,可能会被列入高风险或不合作国家或地区名单。这些国家或地区可能会面临其他国家或地区的制裁或限制措施,例如增加尽职调查、减少金融往来、冻结资产等。

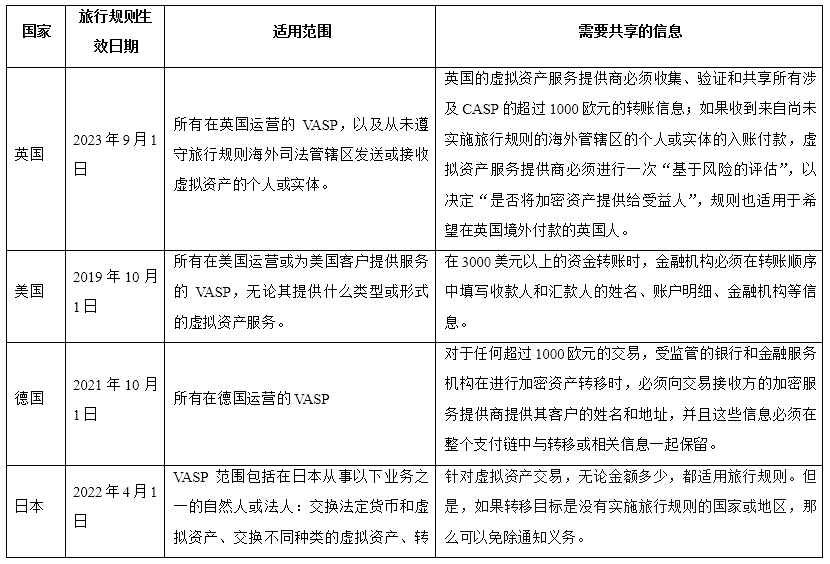

2.2 实行虚拟资产旅行规则的国家和地区

本文整理了截至 2023 年 9 月 3 日已经实行虚拟资产旅行规则的国家和地区,如下表所示。

值得关注的是,欧盟《加密资产市场监管法案(MiCA)》也对旅行规则有相应指导。根据 MiCA 的规定,旅行规则将被扩展到符合其定义的所有加密资产交易,并取消交易最低门槛和最低转移价值的豁免。MiCA 预计将在 2024 年 2 月开始实施,届时,欧盟成员国的旅行规则将会更为协调和统一。

3 结论和展望

3.1 旅行规则的有效性和局限性

旅行规则在加密货币领域具有一定的有效性,主要体现在其推动了加密货币行业的规范化和专业化,提高了VASP的合规意识和能力。旅行规则为VASP提供了一个清晰的监管框架和标准,使得VASP能够按照统一的要求进行自律管理和风险控制。这也有助于提高VASP之间的竞争公平性和市场秩序,避免出现监管套利或不公平竞争的情况。

然而,旅行规则在加密货币领域也存在一些局限性,主要体现在以下几个方面:

第一,消解了加密货币的匿名性和去中心化特征,损害了用户对数据安全和隐私权利的需求和期望。旅行规则要求 VASP 报告交易者身份信息,并保留至少五年;因此,加密货币用户的个人信息可能会被泄露或被滥用,导致其隐私权利受到侵犯。同时,旅行规则也与加密货币的去中心化精神相悖,使得加密货币交易受到中心化机构的监管或干预,导致其自主性和自由性受到限制。

第二,增加了 VASP 的运营成本和合规风险,可能导致部分 VASP 退出市场或转入地下经济。旅行规则要求 VASP 建立并维护一个复杂的信息收集、验证、传输和存储的系统,这需要投入大量的人力、物力和财力,增加了 VASP 的运营成本。同时,旅行规则也使得 VASP 面临更高的合规风险,如果不能及时或准确地执行旅行规则,可能会受到罚款或吊销许可证等处罚。这可能会导致部分 VASP 无法承受旅行规则带来的压力而退出市场,或者转入地下经济,从而影响加密货币行业的发展。

再次,难以适应加密货币领域的快速变化和创新,如 DeFi、NFT 等新兴形式可能不属于 VASP 范围或不适用于旅行规则。加密货币领域是一个充满创新和变革的领域,不断出现新的技术、产品和服务,如去中心化金融(DeFi)、非同质化代币(NFT)、稳定币等。这些新兴形式可能不属于 VASP 范围或不适用于旅行规则,因为它们可能没有中心化的服务提供商或不涉及传统的身份信息。这就给旅行规则的执行和监督带来了挑战和困难。

最后,难以实现全球范围内的统一执行和监督,不同国家或地区在实施旅行规则方面存在进展差异和难点。虽然 FATF 提供了一个共同的监管框架和标准,但是各国根据自身的法律体系和实际情况,在实施旅行规则方面存在不同的进度、方式和细节。这就给跨境交易带来了复杂性和不确定性,也给监管机构之间的协作和沟通带来了障碍。

3.2 旅行规则的完善方向

第一,扩大旅行规则适用范围,包括更多类型或形式的加密资产或服务提供商,如 DeFi、NFT、稳定币等。如 DeFi,其优势在于它可以提供更高的效率、透明度和公平性,但是它的缺点在于它很难执行旅行规则,因为它没有明确的服务提供商或客户身份信息。本文认为,可以利用 DeFi 自带的信息共享平台或协议进行链上验证,使得 DeFi 交易者之间能够自动地收集、验证、传输和存储身份信息,实现旅行规则的自我执行。

第二,降低旅行规则执行门槛,取消交易最低金额或最低转移价值的豁免,对所有金额的加密资产交易都适用旅行规则。这是为了应对加密货币交易日益增多和细分的趋势,以及加密货币价格波动带来的监管难度。这一方向与 MiCA 所指出的方向相符。

最后,建立统一的技术标准和解决方案,如使用区块链、分布式账本、智能合约等技术实现信息的安全传输和存储。这是为了解决 VASP 之间信息共享的技术障碍和安全风险,以及提高信息共享的效率和便利性,有利于 VASP 的经营管理。

参考文献

[1] FATF. (2019). Guidance for arisk-based approach to virtual assets and virtual asset service providers.

[2] FATF. (2021). Guidance for arisk-based approach to virtual assets and virtual asset service providers(Revised).

[3] UK Government. (2021). TheMoney Laundering, Terrorist Financing and Transfer of Funds (Information on thePayer) Regulations 2017.

[4] FinCEN. (2019). Application ofFinCEN’s regulations to certain business models involving convertible virtualcurrencies.

[5] BaFin. (2020). Guidance noticeon the interpretation of the term “crypto custody business” pursuant to theGerman Banking Act (Kreditwesengesetz – KWG) and on the authorisationrequirement for crypto custody business.

[6] FSA. (2020). Amendments to thePayment Services Act, etc. for strengthening the regulation of cryptoasset-related businesses.

[7] MAS. (2020). Payment ServicesAct 2019: Guidelines on licensing for payment service providers.

[8] FINMA. (2019). Guidance02/2019: Payments on the blockchain.

[9] FINTRAC. (2020). What you needto know about virtual currency transactions: Obligations under the Proceeds ofCrime (Money Laundering) and Terrorist Financing Act and associatedregulations.

[10] FIC. (2020). Guidance Note 7A: The implementation of the travel rulein terms of section 29 of the Financial Intelligence Centre Act, 2001 (Act 38of 2001) in relation to crypto assets and crypto asset service providers.

[11] FIU Estonia. (2020). Guidelines on anti-money laundering andterrorist financing measures for providers of services related to virtualcurrencies or issuers of virtual currencies.

[12] European Commission. (2020). Proposal for a regulation of theEuropean Parliament and of the Council on markets in crypto-assets, andamending Directive (EU) 2019/1937.

[13] 盖宁. (2021). 反洗钱视角下的虚拟货币监管:国际标准与中国实践