Author: Matt, Blofin CEO

“這杯水像是證券”

作爲一個新興的全球市場,監管部門的身影從來沒有缺乏過。無論是出於對其中蘊含的一系列風險進行管控,還是出於其他目的,各國監管部門都希望通過對加密市場的監管,在這個市場中獲得一定的話語權。而監管部門對加密市場的頻繁行動,也成爲了加密市場額外不確定性的重要來源之一。2021年5月的監管風波使得上一輪牛市一度中斷近2個月,而2023年,監管引發的風暴似乎又要捲土重來——這次出手的是 SEC(美國證監會)。

在 SEC 出手前,CFTC(美國商品期貨交易委員會)已經對部分交易所的“違規行爲”進行了起訴。在起訴書中,CFTC 指控該交易所在未經註冊的情形下提供衍生品交易服務,並協助客戶逃避監管。這似乎並沒有造成什麼影響;投資者可以選擇在岸合規平臺進行交易,也可以選擇離岸平臺進行交易。加密市場的資金是全球化的,來去自如。

然而,SEC 的起訴在先前的“罪狀”中,增加了可能是最重要的一點:某些交易所非法提供和銷售未註冊的證券金融產品。對於交易所的指控,最多會讓投資者選擇提取資金避險,或前往其他交易所落腳;但“未註冊證券金融產品”的指控,則意味着 SEC 將用戶手裏持有的代幣資產,特別是山寨幣等資產,視爲“未經註冊的證券”,不得在交易所及交易平臺上市或銷售。共有68種代幣被 SEC 認定爲證券,包含從公鏈代幣、交易所代幣到項目代幣的所有品類——除了 BTC 和 ETH 之外。

哇,這下事情大條了。讓我們想想 SEC 的起訴一旦獲得勝利,可能會有什麼後果:

-

SEC 獲得了對 BTC 與 ETH 以外的代幣的監管權。68種代幣被認定爲證券只是開始。任何其他意圖上市或已經在 DEX 交易的代幣都可能會被 SEC 與這68種代幣進行對比,並根據與這些代幣的相似屬性而被視爲“證券”,要求其接受監管;

-

任何有美國業務的交易平臺都可能因爲上架某些“不合規”代幣而遭到起訴、罰款。即使這些交易平臺離岸,SEC 亦可能援引先前的成功訴訟案例對其執行金融制裁。

-

由於“合規需求”,中心化交易所可能會選擇嚴格審覈代幣的發行,甚至放棄山寨幣相關業務以求在合規方面自保,通過發行代幣進行融資變得更加困難。

事實上,SEC 對於加密市場監管權的爭奪可能不會僅限於此。在 2018年的時候,Gensler 在 MIT 表示,ETH“不是證券”,但在 2023年4月,他則表態“絕大多數加密資產都是證券”,並拒絕回答“ETH 是否是證券”的質詢。考慮到 CME 已經將 ETH 期貨與期權上線許久,Gensler 與 SEC 可能在短期內並不會表態;但一旦得到更多支持,SEC 並不會排除將 ETH 乃至 BTC 認定爲證券的可能;畢竟曾經買賣橘子都需要在 SEC 進行註冊。

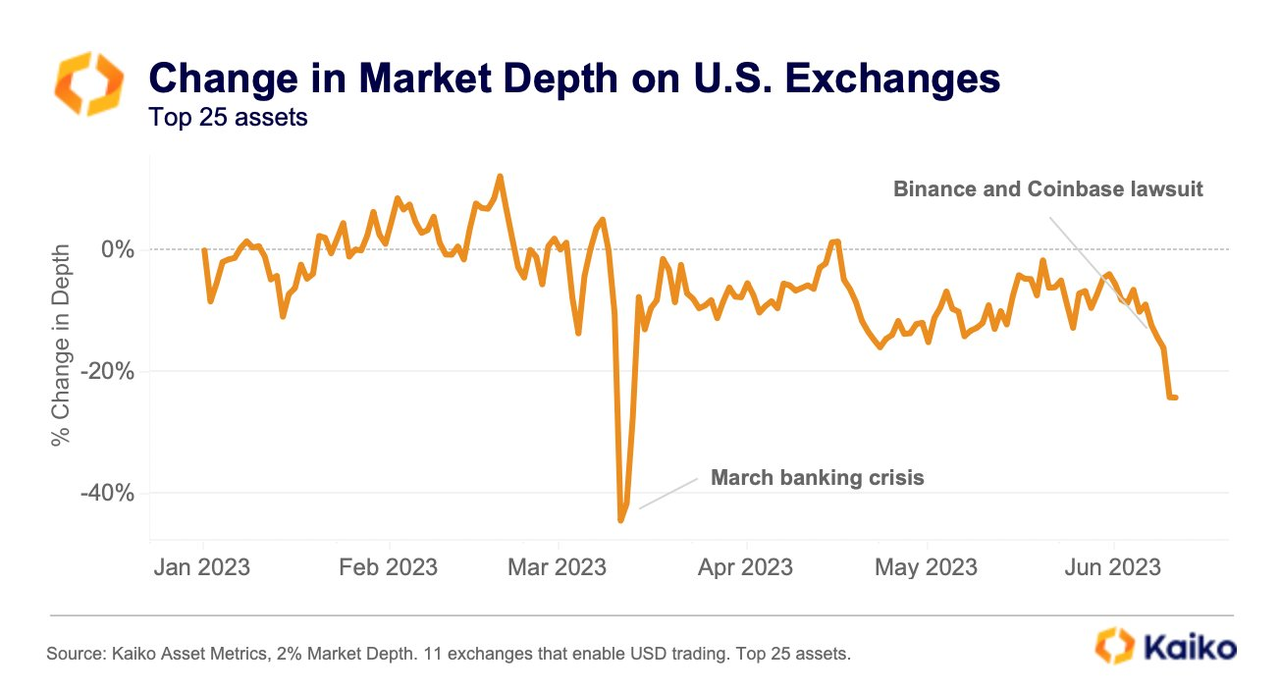

但不管山寨幣是否是證券,SEC 的起訴書已經在加密市場造成了顯著影響。Robinhood 等在線交易平臺宣佈下架 SEC 起訴書中認定爲“證券”的山寨幣,引發了投資者們的恐慌性拋售;做市商則在合規風險的威脅下,選擇從山寨幣市場與美國市場撤出流動性;美國客戶可用的交易所的市場深度在短短一週內下降了四分之一。

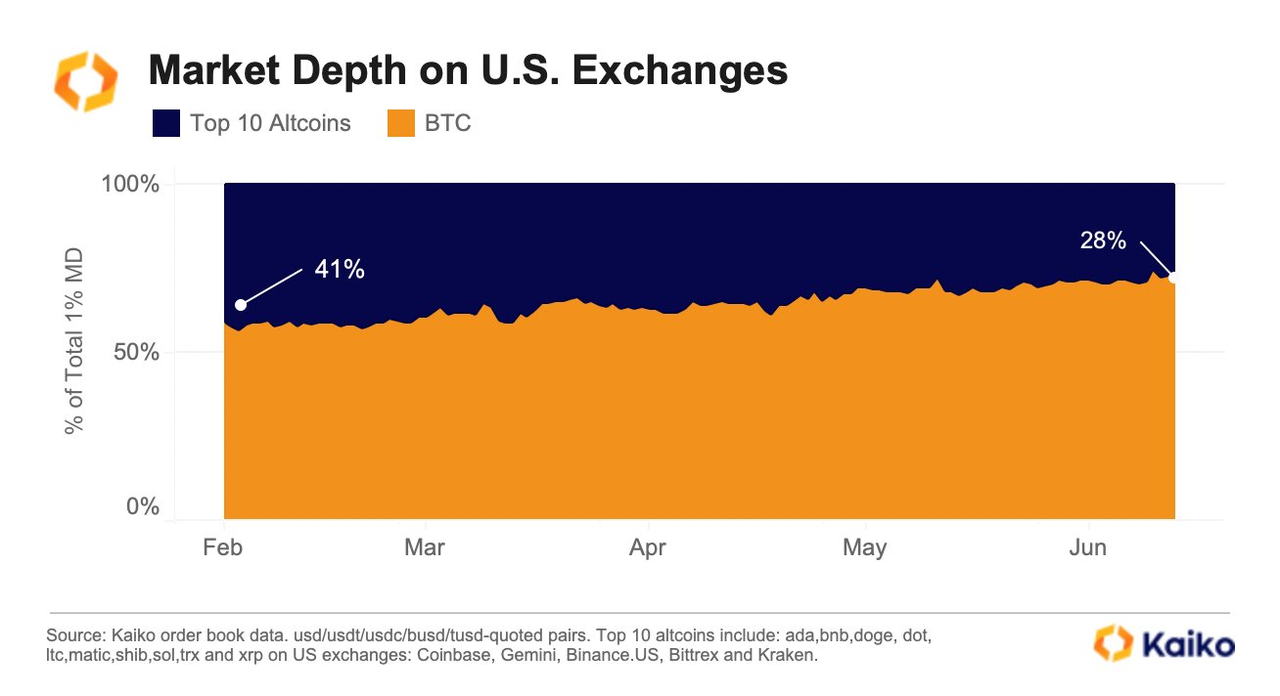

2023年2月-6月美國本土加密交易所山寨幣與 BTC 市場深度對比。來源:Kaiko

2023年年初至今美國本土加密交易所流動性水平變動。來源:Kaiko

儘管 BTC 與 ETH 暫時並未被認定爲“證券” 而逃過一劫,併成爲了從山寨幣中出走的流動性的“避風港“,但山寨幣難道就是證券了嗎?讓我們用 SEC 判定證券的標準來進行簡要判斷。

這杯水是證券嗎?

SEC 用來判斷“某個產品是否爲證券”的標準來自於1946年,距今已有77年的歷史。我們暫且不論這個在所有當代金融產品出現前就已經被制定好的標準的合理性;法律就是法律。

該判定標準被命名爲“豪威測試”(Howey Test)——這個名字來自於 SEC 對一個靠買賣橘子爲生的公司的訴訟。在該訴訟中,SEC 認定該公司的“代理種植柑橘合同”是符合證券標準的“投資合約”,理應受到監管。而爲了有例可援,當時的大法官弗蘭克·墨菲 (Frank Murphy)制定瞭如下標準,以定義“證券”:

-

金錢投資(Investment of Money):要求購買者通過現金作爲對價形式,向項目發起方提供資金。

-

投資於共同事業(Common Enterprise):每個投資者的財富與其他投資者的命運捆綁在一起,通常與按比例分配利潤相結合;投資者能否獲得收益取決於項目發起人的努力;投資者的收益、他人的努力均與最終的經營成果相結合。

-

投資人有收益預期(Expectation of Profit):這裏的“收益”可以是初始投資或經營事業而產生的資本增值,或者使用買方提供的資金而產生的收益。由於一般通貨膨脹趨勢或經濟發展等外部因素影響基礎資產的供求而產生的增值,不屬於“收益”。

-

收益僅來自他人的努力(Derived From The Efforts of Others):項目發起方、組織方或者其他關聯第三方進行了必要的管理努力,並且該努力將關鍵性地影響事業的成功,投資者僅需付出指定的費用及成本,並不實際參與項目的運營和管理。

讓我們把山寨幣放到這個框架下一一比對。

山寨幣的交易與結算通常以 BTC、ETH以及穩定幣進行,有時也會錨定其他代幣進行。BTC 與 ETH 不是現金;穩定幣並非基於國家信用發佈的主權貨幣,而是基於債券等底層資產的合成標的,更類似於“銀行券”的存在。因此,這不符合“金錢投資”的定義。

那麼,購買山寨幣的投資者是否會獲得分紅呢?與通常意義上的證券不同,山寨幣並不會提供分紅。山寨幣持有者也許有投票權,或者有一些優惠(以交易所代幣爲主)。此外,由於去中心化,投資者獲得收益不一定與項目發起人的努力相關,也不一定與最終的經營成果相關。“情緒”與“投機”對於投資收益的影響可能會相對更大。也許山寨幣的部分屬性與“投資於共同事業”相掛鉤,但整體來看,多數山寨幣並沒有類似屬性。

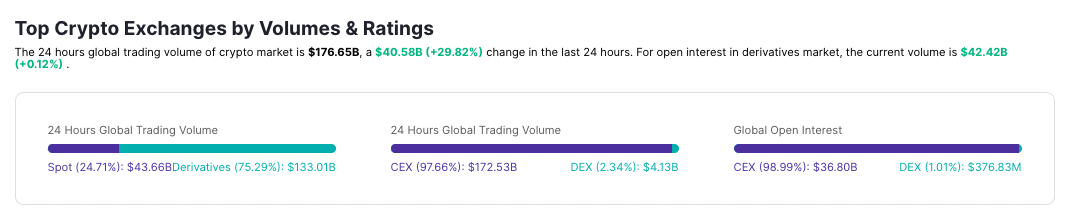

而從收益預期角度看,絕大多數山寨幣投資者的收益預期來自於外部因素影響,如主要交易所上幣、市場對於新概念、新敘事的認可,乃至對於投機機會的發掘,而非基於初始投資及事業經營。做市商對於投資者收益的影響亦不可忽視:截至2023年6月,加密市場內衍生品成交量佔據總成交量的比重已經超過75%,而衍生品做市商的做市與對衝行爲對於價格的變動有着持續的顯著影響。與之相比,“項目方經營事業的努力”甚至並不是主要的影響因素。

加密交易所內現貨與衍生品總成交量佔比對比。來源:TokenInsight

同理,由於影響山寨幣收益的多數因素來自於外部因素(宏觀流動性、情緒、投機等),項目發起方、組織方和關聯方的管理並不一定起到關鍵性的作用。此外,由於加密社區的運營通常採用 DAO 模式,持有山寨幣的投資者有權參與項目的運營與管理。

事實上,投資者在項目的運營與管理中起到了關鍵作用:代幣持有者參與的社區投票將直接決定項目的關鍵走向,來自社區的匿名開發者和貢獻者則爲各類項目的運營與維護做出了不可磨滅的貢獻,而這些人都是項目的投資者和參與者。項目的成功與否取決於社區的共同努力,當然也不能忽略宏觀環境的影響,但可以肯定的是,僅靠項目發起人的努力,加密市場不會發展到當下的程度。

因此,看起來,山寨幣“很像是證券”;但多數山寨幣並不符合豪威測試的任何一項標準。也許有部分山寨幣可以被判定爲“部分符合豪威測試的標準”,但這並不能定義其就是證券。人和玉米的基因相似度接近50%;但很明顯,人並不是玉米。

假如,水最終被認定爲證券...

儘管我們已經通過諸多事實證明了“山寨幣大概率不是證券”,但我們必須爲最壞的情況做打算。

在 SEC 最終獲勝的情形下(這可能需要數年甚至十年的時間),山寨幣發行者與流動性提供者將會面臨着前所未有的窘境。在通過豪威測試之前,美國的金融系統與銀行系統並不會爲以項目方爲代表的高合規風險客戶提供服務;他們必須選擇其他的系統。此外,即使項目方的代幣暫時未被認定爲證券,合規問題仍將伴隨代幣的發行、交易等一系列環節。

香港、迪拜和韓國等地可能是一些可行的選擇;這些地方的監管機構對於加密市場更加友好。但與美國市場相比,香港等地區可以提供的服務水平與融資規模仍有較大發展空間。不過,項目方融資渠道的轉移,對落地方而言,無疑是好事情;而對加密市場而言,這意味着“內部再均衡”;北美在加密市場中的主導地位或將有所減弱。

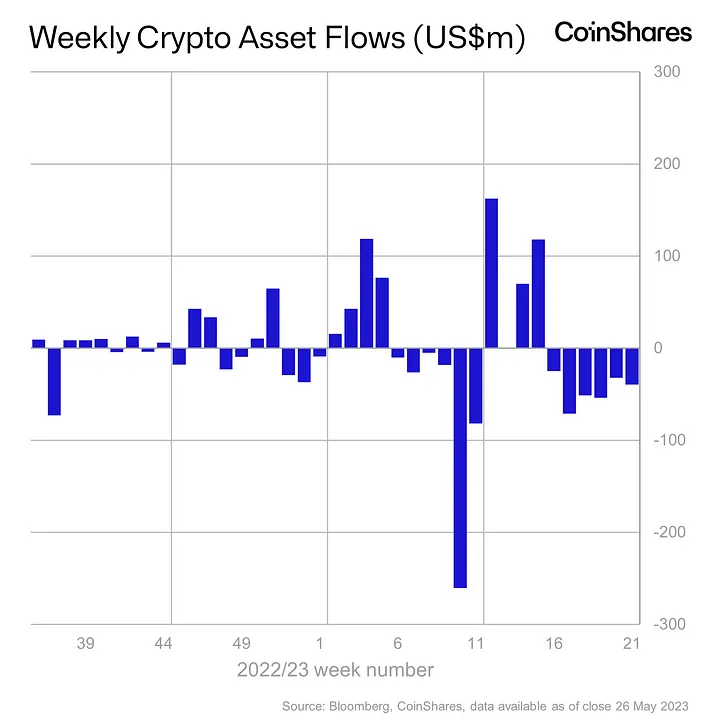

對於加密市場內部的另一類重要參與者——資管機構而言,曾經爲他們帶來了可觀收益的山寨幣投資組合,現在成了“燙手的山芋”。高波動帶來的損益暫且不表,僅合規風險就可以使得他們果斷選擇平倉所有山寨幣相關的頭寸。事實上,在 SEC 的訴訟之後,投資者已經在從管理山寨幣的基金經理手中撤資;在一週內,部分山寨幣投資組合損失了65%的在管資金,而每週從主要加密資管機構中流出的資金規模也已經達到了3900萬美元。

加密資管產品資金流入/流出情況。來源:Coinshares

當然,加密機構不一定會放棄山寨幣。持有有關加密資產的場外收益互換並不違反合規要求(只要投資者同意即可);同樣,持有山寨幣的指數期貨和期權也是可行的選擇。可以預期,對於一些加密監管相對友好的地區而言,山寨幣相關的指數與衍生品似乎是很有前景的生意。不過在這之前,山寨幣或將暫時在機構的投資組合中“退居幕後”一段時間——這是難以避免的。

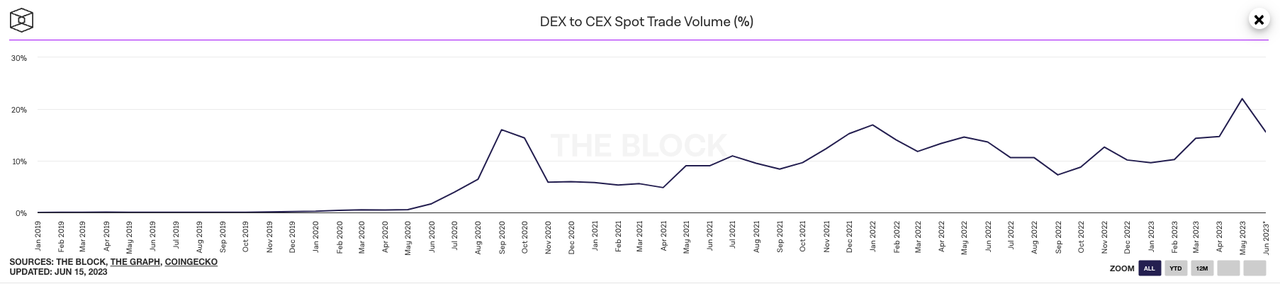

去中心化交易所與中心化交易所現貨月成交量對比變動,截至2023年6月。來源:The Block

對於散戶而言,合規似乎並不是什麼問題;相較於銀行賬戶,他們更樂於持有加密資產。因此,離岸市場與鏈上市場對他們而言沒有限制;在任何地方都可以做交易。散戶其實已經在用腳投票;對中心化交易所的進一步監管風險正在推動着投資者轉向去中心化交易所。隨着監管風波的發酵,我們或將見證鏈上市場的進一步發展。

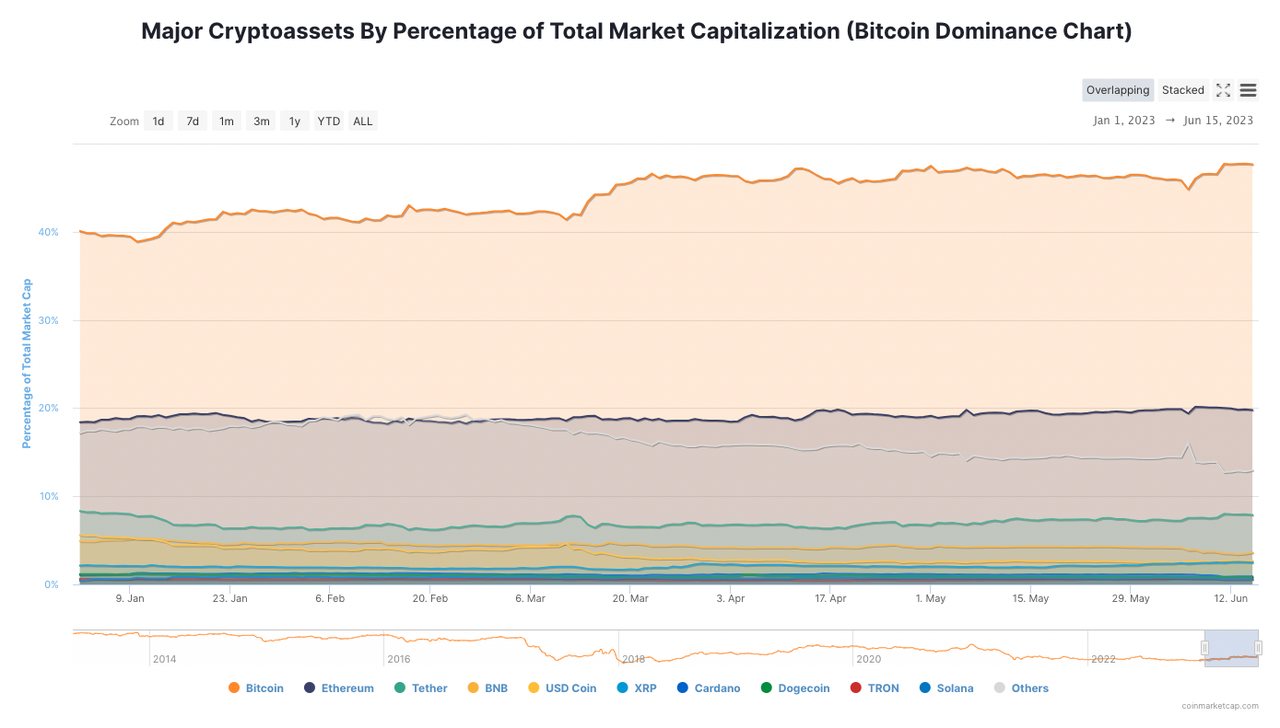

主要加密資產市場佔比變動,截至2023年6月。來源:Coinmarketcap

但綜合來看,無論山寨幣是證券與否,避險情緒產生的影響是長期的。儘管機構與散戶擁有多種多樣的渠道以規避合規風險,合規本身就是風險——它在保護投資者的同時,也增加了所有投資者的交易成本,而後果已然開始顯現。散戶與機構正在重拾他們對於 BTC 和 ETH 的喜好,山寨幣則遭受了冷遇,佔比持續縮小。此外,在當前的宏觀環境下,加密市場面臨的流動性壓力正在進一步提升,而 BTC、ETH 和穩定幣則是加密投資者當下最爲安全的流動性去處。山寨幣熊市或將長期持續,我們需要爲此做好準備。