当前,普惠金融和供应链金融已经上升为支持中小微企业发展、支持实体经济发展最重要的一个举措,但从目前的数据看,供应链金融带来的普惠效果仍然见效甚微,中小企业仍然面临信用环境差、回款难、融资难等难题。本文将从开放生态新思路入手详述产业金融的破局之道

“普惠”供应链金融为什么难

- 供应链金融是“非标品”

供应链金融相对于抵押贷、信用贷、流水贷这些标品来说,本身在规模总量上来说还是偏小。从银行的角度看,开发和管理一个产品,关注的是投入产出比,那么标品优先级必然高于非标品。标品在市场认知、员工技能、管理经验、作业效率、市场规模等各方面都具有优势。虽然标品竞争激烈,但基于银行风险(创新)厌恶偏好和管理体制的属性,银行宁愿投入更高市场成本或者压缩利润等手段去同行那里争夺存量标品市场,效率和效果都比研发非标品更为高效。

- 传统金融机构的业务水平难以适应产业链运营要求

在传统的供应链金融服务中,商业银行重点围绕核心企业、上下游购销等产生的金融服务需求开展营销,其专业化要求已经高于普通的金融业务,而中小企业场景金融服务对商业银行的专业化要求更高。当前商业银行内部的组织形式主要是针对宏观层面的产业分工或者围绕核心企业服务,未来随着产业互联网的建设发展,各行业企业也在积极推进数字化转型,借助AI、区块链、云计算、大数据等新兴科技力量赋能是其重要选择。商业银行必须积极探索运用新技术,才能契合中小企业在新形势下的新需求,这对商业银行跨行业的专业技术水平提出了挑战。

- 金融服务同质化难以满足中小企业场景的差异化需求

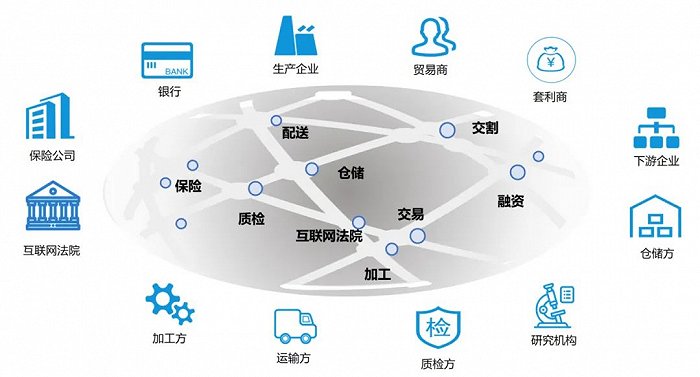

总体看,信贷业务在所有B端金融业务中居于绝对核心地位,最典型的B端场景即供应链场景,主要是围绕企业融资提供金融服务,包括订单融资、仓单质押等,大多商业银行经过十余年的探索和竞争已趋于同质化。但从场景金融角度看,事实上还有大量的金融和非金融服务有待探索创新。以供应链场景为例,供应链上有原材料供应商、核心企业、各级产品经销商以及服务供应链的其他物流、仓储等服务企业。这些角色之间的每一个接触和交易环节可能都是一个潜在场景,内容涉及物流、信息流、资金流等多个方面,其服务需求不仅有支付交易需求、融资需求、风险控制需求等金融需求,还有种类繁多的非金融需求,围绕场景中的各方面需求有待创新突破。

- 产业数字化水平低下

产业互联网的发展离不开与产业链上下游的系统互联和信息共享,但目前产业链各环节信息化水平参差不齐,现有信息化系统和数据类型差异也较大,这对于产业互联网推进互联互通和断点集成提出了挑战。只有产业链上下游企业加快提升自身信息化水平,并积极推进产业链数字化标准,才能为产业互联网推进信息和资源共享创造良好条件。

- 核心企业不确权

在中国大企业不确权成为商业惯例,拖欠、不挂账视为理所当然的状况下,资金使用的真实性和用途无法做到清晰明确,供应链金融所要求的业务闭合、收入自偿就成为了理论上的一种设想。如上种种问题就使得供应链金融举步维艰,可以说,目前遇到的问题是传统的信用体系已经丧失效能,而新的信用体系尚未建立。

产业金融突破思路

- 开放生态是首选

对于行业核心企业而言,可以从原来的大甲方升级为产业生态的治理方,承担起行业的数字化治理、准入标准等生态治理角色,主动吸引各类科技公司、金融机构积极参与。同时,应利用其行业地位主动建设数字化开放平台,降低生态参与方的参与成本。

商业银行的优势在金融,对于众多中小银行,输出金融服务可能是最主要的B端场景金融服务路径。在开放银行时代,商业银行“引进来”和“走出去”两条腿要同步推进,商业银行可能考虑通过API或SDK形式提供金融服务给第三方。要保持金融服务竞争力,最根本的途径是不断改进金融产品,更好地满足B端客户需要。

对于科技公司而言,基于自身的技术优势和成本优势实现对传统产业的数字化或科技改造升级,科技公司通过不断的行业细分,形成在不同赛道的产品和技术积累和沉淀,进一步可以降低行业数字化转型成本。

- 数字化、标准化实现“非标转标”

流程标准化:产业互联网平台应构建一套类似“支付”这样的标准化协议,以仓储动产质押金融场景为例,应通过标准化的供应链金融协议来协同数字资产,改善风险控制、加强供应链信息共享,推动新模式下的供应链金融的赋能,从而通过流程标准化最终优化行业运营效率。

数据标准化:产业互联网平台应逐步将跨主体的协同数据进行标准化,形成可以多方协同的数据凭证和数据资产,从而能够为风控和数据治理提供基础。以钢铁行业为例,我国各地钢铁行业龙头信息化进程加快,钢铁行业的业务流程都在加快数字化改造,预售凭证这一规范性数字资产在各平台中的形式及要素未统一,技术使用底层未统一,这给行业和地区之间的产业链打通,发挥数字资产流通快的应有之义带来了一定的困难。几大钢铁行业数字化转型中如何使用预售凭证?如何以区块链技术赋能预售凭证类数字资产交易流转?通过规范的制定有利于解决这些问题,并将在改善风险控制、加强供应链信息共享、提高标准化自动化等方面发挥重要作用,从而促进行业提质增效。我们已注意到大型钢铁龙头也开始逐步制定行业规范逐步解决类似标准问题。

重构信用体系,确立数字信任

数字信用是利益相关方对特定企业、技术和流程构建安全数字商业能力的信心,即对于数字技术赋能的商业环境、供应链运营以及企业行为等质量信号的认同,进而有效支持金融决策。数字信用并非指对数字信息或者数字技术本身的信任,而是借助于数字技术重构商业流程后,对高质量运营的认同以及安全可靠金融模式的信心。

- 数字信用的建立有以下典型特征:

工具性

即管理中的数字信息一定是由自动化或感知设备产生,让业务和资产由被管理方变为主动、平等参与业务,与人的行为进行校核共识,规避人为差错或道德风险;

关联性

即管理中所有的参与主体、资产、信息化系统、业务等一定是高度连接,这样各维度的活动和信息能够相互关联,同时也能实现相互校核、相互验证,确保交易背景以及资产状态真实性;

智能化

数字技术有助于实现大规模优化决策,改善供应链运营以及管理绩效,降低运营和金融活动中的风险。如果不能支撑管理优化和决策,数字技术就会丧失效用。

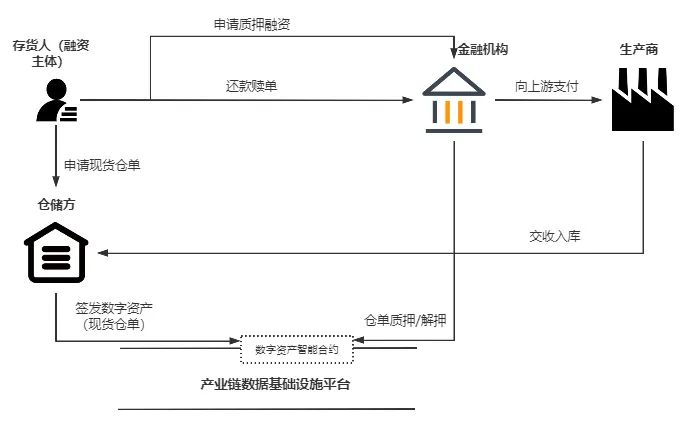

举例来说,国内领先仓储企业及供应链企业已经逐步进行数字化升级,通过区块链+物联网技术,引入电子围栏、智能影响识别、RFID射频识别及UWB定位系统等物联网技术,实现对仓库、库区、库位、仓储货物的数字化、标准化智能监控管理,并结合区块链技术将数据实时上链,形成仓单、合同、物流及供应链数据的多方验证和交叉核验,从而赋能数字信任对融资模式进行结构调整,促进金融机构将授信对象调整为下游客户,建立金融机构与平台用户的直接对接,同时依靠核心企业作为第三方数据服务能力、管理能力、控货能力等方面的优势,为金融业务提供增信支持,以下是对比。

- 如何降低数字化转型的成本

对于传统企业来说,特别是制造业中小企业,普遍存在改造资金不足、基础配套能力不足、创新能力整体偏弱、研发人才资源匮乏等问题,搭上数字化转型快车存在一定难度。一方面受困于传统产业回报率有限,希望改变现状;另一方面又担心成为转型的牺牲品。数字化转型非一日之功,以下提供以下一些思路:

抓重点需求:对于中小企业来说,要通过自身诊断,将现有问题分层级归纳,将投入成本少、实施周期短、转型效果明显的业务,进行优先改造。

激活企业SaaS服务市场:企业SaaS服务市场已经沉寂多年,在隐私计算逐渐成熟的时代,有望彻底解决中小企业担心的商业隐私安全问题,从而激活企业SaaS服务市场,从而降低中小企业数字化成本。

国家支持和推动:“十四五”规划和2035年远景目标纲要明确提出,实施“上云用数赋智”行动,推动数据赋能全产业链协同转型。各地政府都在积极配套和扶持中小企业数字化转型,可以充分利用国家在十四五阶段的优惠政策。

随着新技术的不断成熟和引入,相信未来的供应链平台将会沿着“开放生态”的路径,链接政府、金融机构、核心企业及上下游中小企业,在发挥各自的优势的同时进一步发挥联动效应,不断地促进产业数字化与供应链金融的发展。

图片来自分布科技

(作者为分布科技供应链金融总监肖旻)