作者:亚非拉Web3研究院

排版:小鹿、Green

编辑:vand

尼日利亚是第二大比特币使用国,仅次于美国,加密货币持有人数达到2200万人,占总人口的10%。

作为非洲GDP第一大国,尼日利亚存在严重的通货膨胀,外汇管控限制了人民通过兑换外币对抗通胀,所以居民开始通过加密货币绕开监管,保持资产价值。

而Web3去中心化以及全球化的特性,十分符合当地的需求。

尼日利亚|富饶的土地 and 贫穷的人民

这就是西海岸!尼日利亚位于非洲西海岸,是非洲第一大国,使用英语。尼日利亚人没有我们想象的那么贫穷,大部分人都没有手机?不是这样的

每6个非洲人中就有1个尼日利亚人。石油、天然气等你能想到的自然资源,都丰富分布在这片土地上。同时热带气候也尼日尔河带来了充沛的水热条件。

图片来源于:TechCrunch所以尽管整体依旧贫困,城市建设与基础设施依旧薄弱。但是受益于传音这类低价手机品牌的影响,价格在100-200RMB,当地人努力工作一个月就能够买到。

因此移动互联网渗透率仍然是较高,宽带渗透率为41%;有1.02亿接入互联网,相当于我国2013年水平。

贫富差距巨大,钱都流向了不缺钱的人

尽管物产丰饶,但是居民收入并不高,根据世界银行数据,有9510万贫困人口,占全国人口的一半。

但尼日利亚前五大富豪积累的财富总和高达299亿美元,当地普通的工人则为每月18000奈拉,相当于人民币267.48元。

图片来源:联合国官网

Dapp生态没有繁荣,但加密资产走进2200 万人的钱包

Chainalysis 2022 全球加密货币采用指数中尼日利亚排名第 11 位,在 P2P 交易所(类似binance就是p2p交易所)交易量中排名第 17 位。

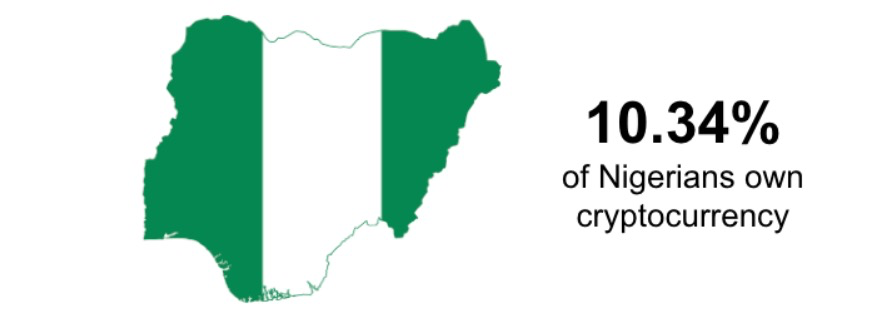

据估计,目前有超过 2200 万人拥有加密货币,占尼日利亚总人口的 10.3%。在 2020 年比特币交易量排名前 10 位的国家中,尼日利亚仅次于美国和俄罗斯排名第三,交易额超过 4 亿美元。

图片来源:News

海外侨民的思想之情随加密货币汇入 Crypto 账户里

尼日利亚官方语言是英语,所以估计有2170万尼日利亚公民居住在海外,为了逃离不发达的家乡。这占尼日利亚总人数的十分之一。

因此庞大的侨民数量带来了巨大的汇款金额,2018年侨民汇款243.1亿美元;2019年238.1亿美元;到 2020 年,下降到 172.1 亿美元。逐渐下降的汇款金额,可能是因为侨民开始采用加密货币导致的!因为BTC无法被监管。

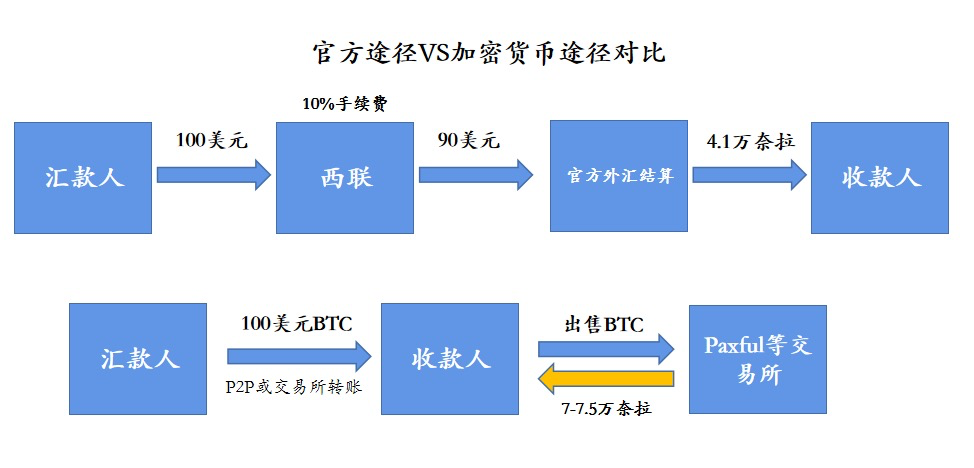

在没有加密货币时,为这些侨民服务的主要是西联汇款(Western Union)、速汇金(MoneyGram)两大主要的跨境转账服务商。

人在海外打工一年的工资寄回家,还要被本地资本家抽走一个月!

WN与MG占据了65%的线下汇款取款地点,由于这两家银行的垄断地位,汇款手续费往往达到10%,并且往往2-3天才能汇到。

图片来源:网络

用户不仅要被10%手续费影响,还要被当地政府的外汇管控限制,汇率价格也很离谱。

尼日利亚政府对外汇有严厉的管制政策,官方汇率为一美元兑换460奈拉,平行市场(黑市)一美元可以兑换765奈拉。因此BTC是黑市换汇操作的中介,收款人通过BTC可以在黑市上兑换更多的奈拉。

图片来源:亚非拉3WW3研究院

通货膨胀与货币贬值促进资金以BTC等加密货币储藏

每个非洲人民都被通货膨胀困扰,特别是尼日利亚,平均CPI涨幅在10%以上,尤其在2021年通货膨胀率达到17%,并且2022年1月通胀同比增长21%。

一般伴随通货膨胀的还有本国货币贬值,2013年之后奈拉较美元下降了近70%,0.0062美元下跌到0.0021美元。因此大家对于加密资产的热情无法阻挡!

图片来源:谷歌财经

尽管2021年2月尼日利亚央行强调加密货币“违反现行法律”,并且禁止商业银行进行加密货币交易,但依旧抵难以抑制尼日利亚人对加密资产的热情。上千万尼日利亚居民尤其是年轻人纷纷将手里的奈拉换成比特币和USDT。

图片来源:TED

银行系统崩溃,大家从WEB2走向WEB3

到 2020 年底,仅 64% 的尼日利亚成年人了解金融服务。

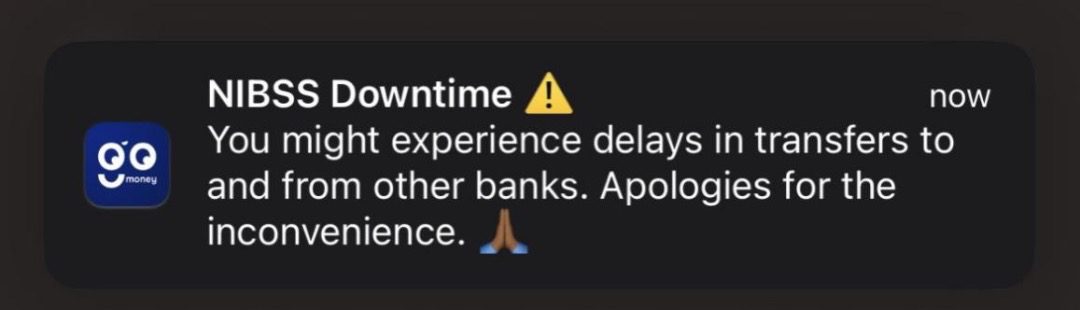

尼日利亚银行基础设施十分薄弱,还曾接近崩溃。2022年1月跨银行转账的金额出错,后面演变成了银行内部转账出现问题。

很多汇款方的钱可能面临无法找回的风险。引发这次银行危机的直接原因是尼日利亚“废钞令”,银行新钞准备不足,同时月底发工资取现与尼日利亚大选,造成提款压力巨大,导致了银行的业务瘫痪。

图片来源:TED

图片来源:当地网友反馈

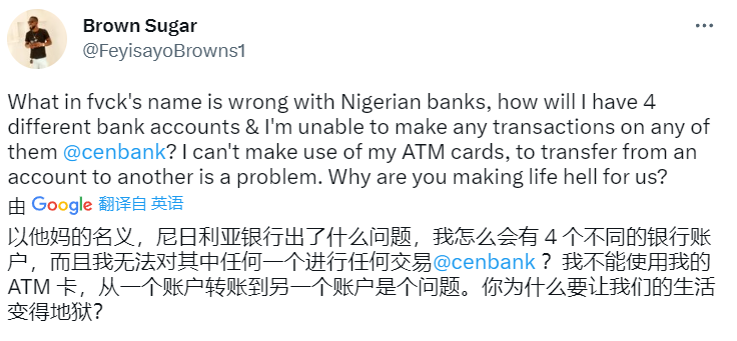

出现此类事情并不是偶然,尼日利亚银行间转账系统(NIBSS)经常出现类似问题,NIBSS非常落后,大部分取款设备都是欧美淘汰产品。

并且各银行间对账体系落后,银行之间采用定期发送Excel表格形式给相应银行机构,进行手工对账处理,稍微有些错误将会影响客户资金安全。

图片来源:Twitter

除了糟糕的银行转账系统,银行的不良贷款率和较大的存贷款利差也让储户处于不安全境地。

《抨击报》2022年6月10日报道,3月份尼日利亚银行储蓄存款利率为1.28%,最高贷款利率为26.61%,差距达25.33%。在通胀率16.8%面前,这是对储户的严重剥削。

于此同时,2020年尼日利亚银行业不良贷款率达到6%,高于世界世界水平,同期中国不良贷款率为1.92%、美国0.96%。让储户在如此低利率的情况下分担这样的风险,这显然是不公平的。

图片来源:推特

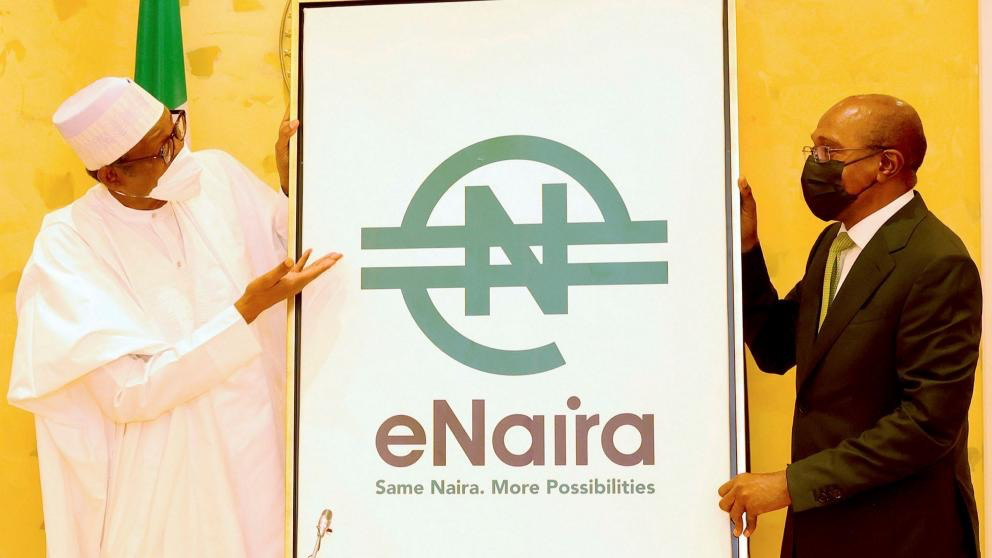

尼日利亚政府有做过尝试,希望通过数字货币改变这一现状。

2021年10月25日,尼日利亚总统布哈里宣布发行数字货币e-Naira(e奈拉),尼日利亚成为首个发行数字货币的非洲国家。但中心化的奈拉稳定币并没有改变尼日利亚金融现状,经过政府一年的大力推广,e-Naira的使用率仅有0.5%,总交易金额只有900万美元。

e-Naira面临最大的问题是民众缺乏对政府任何举措的信任,用户宁愿用加密货币也不愿意使用e-Naira。

图片来源:NY TIME

尼日利亚人只能选择Web3。也只有Web3能够满足:只要能够接入互联网,就享受全球精英共同使用的金融服务。

对尼日利亚普通人来说,石油不是他们的,土地不是他们的,高楼大厦不是他们的,银行里的钱都可能会灰飞烟灭,只有钱包里的Token是自己的。

Web3改变着非洲,非洲也改变着Web3

如果只盯着K线与涨跌不定的价格,那Web3或许只是投资或者投机工具。但如果我们发掘一下Web3对亚非拉人民的价值就发现,Web3也是一种“社会福祉”。

在这个地球里,有十多亿人口的非洲被世界主流所忽视,普遍面临的通货膨胀、移动支付、就业等问题。

Web3是能带来一个解决方案的优等生,支付、金融.......这一切只需要通过互联网传播,跨越政府,跨越地理。而Web3也将因此带来大量的用户增长,欧美与东方诞生了加密货币,但是也许“非洲”才是加密货币成长的“摇篮”。