2026年2月の香港コンセンサス会議では合意が得られなかった。 25年の第1四半期には暗号通貨市場にメインラインはありません。

24年間で、SolanaはMessariが策定したMemecoin戦略を厳密に実行しました。単一チェーンの取引量はEthereumエコシステム全体を上回り、Ethereumエコシステムとのブロックスペース戦争に勝利した史上初のL1となりました。

しかし、ソラナの勝利の基盤は強固ではない。注目度、Fomo感情、流動性の三位一体からなるミームコインのファンダメンタルズは、休日の影響でオンチェーン取引量が急激に減少した。弱いLPプールは高いFDV/LP比率を支えることができず、2月25日にはダンケルクよりも大きな後退を見せた。

旧王は倒れ、新王は未だ暗躍している。常に混乱と変化の激しい月である3月の節目に立って、私たちは未来の主なテーマについて推測します。

現在の混沌とした市場構造の中で、手がかりが浮かび上がってきています。資金は、ナラティブのみのオンチェーン PVP から、ファンダメンタルズに支えられたイールドファーミングへと流れています。

代表的なプロジェクトには次の 3 つのカテゴリがあります。

--ソニックのネオクラシカルな YieldFarming、Ve (3, 3) のより強力なバージョン。

--BeraChainとInitiaの新しい(3,3,3)モデルと、Olympus DAOの(3,3)メカニズムの連鎖バージョン。

--Aethir に代表される DePIN プロジェクト。実質収入とプラスの外部性を備えた YiledFarming の派生型です。

Sonic、BeraChain、Initia の市場シェアは非常に高いですが、DePIN トラックは 1 年間沈黙していたため、市場での議論が不足しています。

しかし、メサーリの25年展望レポートで最も強気な軌道はDePINであり、ソラナは25年後にDePINに戦略的焦点を戻すことが推奨されています。

誰もが知っているように、アルファリターンを得るための秘訣は、狭い道を進み、痩せた畑を耕すことです。 DePIN を気にする人が少なければ少ないほど、私たちの詳細なレイアウトの価値が高まります。

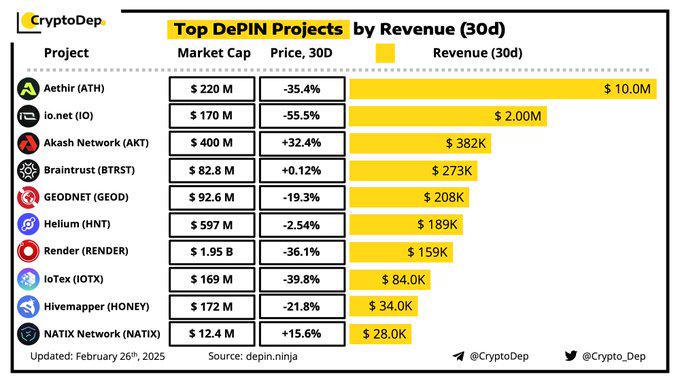

上の画像はCryptoDepがまとめたTOP DePINプロジェクトデータです。収益ランキング上位5社の中には、おなじみのAethir、io.net、Akashに加え、BraintrustとGEODNETという2社が新たにランクインしています。

その中で、Aethir は 30 日間の収益が 1,000 万ドルで DePIN プロジェクト リストのトップに立った。 Aethir の GPU ダッシュボードを確認したところ、このプロジェクトは年間経常収益 (ARR) が 1 億 500 万ドルに達し、4 億 8,700 万時間の計算能力を提供し、36 億以上の ATH トークン報酬を配布し、オンチェーン トランザクションが 100 万件近くあったことがわかりました。

当初は、仮想通貨市場で実質的な収益モデルの価格設定が認知されるまでには何年もかかるだろうと思っていましたが、Aethir の成長軌道を見ると、その日は私たちが考えていたよりも早く来るかもしれません。

Aethirがこれほど成功した理由は、一方では差別化された競争戦略によるものです。エッジデバイスネットワーク+ロングテール市場の需要に焦点を当てた他のDePINプロジェクトのルートをたどらず、NVIDIAの高性能GPU(NVIDIA H100など)を使用して分散型クラウドコンピューティングプラットフォームを構築し、世界中のAIおよびゲーム開発者にエンタープライズレベルのGPUコンピューティングパワーを提供することを選択しました。他方では、Aethirチームは24年第1四半期のAI x Cryptoのトレンドを捉え、大量のハイエンドGPUを購入するための資金を調達することに成功しました。これにより、Aethirの堀が築かれ、Aethirがネットワーク効果をできるだけ早く実現するのに役立ちました。 Aethir のネットワーク効果により、より多くのエンタープライズ レベルの GPU コンピューティング パワー サプライヤーが参加するようになりました。

最近、DeepSeek などのオープンソースの低コストモデルにより、NVIDIA のハイエンド グラフィック カードの需要が減少するという見方が市場で広まっています。このため、多くの投資家はAethirの収入の持続性について懸念を抱いている。しかし、この見方は実際には、しばらく前に金融市場を操作した人々によって意図的に作り出された市場ノイズであり、それについて不安を感じるのは少々根拠がない。

Nvidia の「Leather Yellow」はすでにこの見解を公に反駁しており、「ジェヴォンズ効果」も働いている。簡単に言えば、DeepSeek などのオープンソース モデルは、ハイエンド GPU の需要を減らすのではなく、需要の増加を刺激するでしょう。 DeepSeekが普及して以降、国内のMaas(モデル・アズ・ア・サービス)推論市場の規模が急拡大し、ほぼ消滅していた多くのコンピューティングセンターが復活した。

さらに、AI分野ではパラダイムイノベーションが盛んに行われており、LLMに加えて、具現化されたAIが資本追求のホットスポットとなっています。低遅延で信頼性の高いコンピューティング能力と、エッジデバイスとクラウド間で連携する多層ネットワーク構造を必要とする具現化されたインテリジェンスは、Aethir の第 2 成長曲線を始動させる原動力となるでしょう。

したがって、需要側ではAethirについて心配する必要はありません。 Aethir チームは現在、供給側に注力しており、より多くのエンタープライズ レベルのハイエンド GPU コンピューティング パワー サプライヤーをネットワークにオンボードするために全力を尽くしています。この目的のために、Aethir は、GPU コンピューティング パワー サプライヤーのコンプライアンス サポートとステーキングしきい値の免除を提供するために、Aethir AVS ネットワークを特別に立ち上げました。

Aethir、io.net、Akash などの AI 関連プロジェクトに加えて、DePin は GEODNET の非常に優れた基盤も持っています。ただし、地理位置情報サービスというニッチな市場のため、想像力を働かせる余地は限られています。詳細な分析は行いません。ご興味があれば、Grok3 で自分で調べてください。

まとめると、DePin は 23 年間の「壮大な詐欺」から、実際の収入とプラスの外部効果を伴う物理的なデバイス コラボレーション ネットワークへと進化しましたが、市場はまだこれを織り込んでいません。ここはボールを打つには良い場所です。

その上。