1. はじめに

現在、ゲーム業界は規模において映画業界や音楽業界を上回り、全体的な傾向としては依然として成長を続けていますが、近年は厳しい課題に直面しています。パンデミック中に記録的な成長を遂げた後、業界は2023年から2024年にかけてレイオフと統合の波を経験し、開発コストが急騰し、投資が削減されました。

さらに、ゲームのリリースと配信はますます困難になってきました。 AI コンテンツの急増、プラットフォームの飽和、プレイヤーの成熟した IP への嗜好により、新しいプロジェクトが目立つことが難しくなり、非常に固定されたユーザーを獲得することが前例のない課題となっています。

それにもかかわらず、業界にはまだ大きなチャンスが存在します。デジタルネイティブであるZ世代とアルファ世代は、ロブロックスやマインクラフトなどの仮想世界で育ち、彼らの購買力は今後も市場拡大の原動力となるでしょう。

同時に、長い間無視されてきた「グローバル・サウス」市場は爆発的な成長を遂げています。スマートフォンの普及、インターネット インフラストラクチャの改善、所得の増加により、これらの地域は今後 10 年間でゲーム業界にとって重要な市場となるでしょう。

このレポートの前半では、ゲーム出版における最新の課題を探り、「グローバルサウス」における高成長の機会を分析します。後半では、パブリッシャーとプレイヤー間のインセンティブメカニズムを再構築することを目的としたブロックチェーンベースのゲームプラットフォームである KGeN に焦点を当てます。また、Web3タスクプラットフォームの実現可能性を評価し、ゲーム業界における価値分配の構造的変化を分析します。

2. 発行の課題

周知のとおり、現在のゲーム業界が直面している最大の課題の 1 つは、間違いなく配信です。消費者の習慣の変化、規制政策の調整、市場参入障壁の低下、ゲームコンテンツの継続的な飽和により、何百万人ものユーザーに向けてゲームを成功裏にリリースすることがこれまで以上に困難になっています。

プレイヤーはほとんどの時間を、慣れ親しんだゲームやシリーズのプレイに費やす傾向があるため、新しいゲームがブレイクするのは困難です。 2023年、月間平均アクティブユーザー数(MAU)でランク付けされた上位10のゲームはすべて7年以上前にリリースされており、プレイヤーの新作ゲームのプレイ時間の60%は依然として毎年続編をリリースするシリーズに集中しています。

2024年、Steamでは過去最高の19,000本の新作ゲームがリリースされたにもかかわらず、その年にリリースされたゲームはプレイヤーの総ゲーム時間のわずか15%を占めるに過ぎませんでした。

モバイル ゲーム市場には、かつてはより成熟した配信モデルがありました。 Facebook や Google などの初期のモバイル広告ネットワークの台頭とスマートフォンの普及により、多くのゲームが数億人のユーザーを獲得し、年間収益が数十億ドルに達するようになりました。しかし、2021年にAppleとGoogleはプライバシーポリシーに大きな調整を加え、パブリッシャーがターゲットユーザーにリーチする方法に直接影響を与えました。

これらの変化はモバイル広告の終焉を意味するものではありませんが、ユーザー獲得 (UA) 戦略とモバイル ゲームのビジネス モデルに大きな影響を与えました。多くのパブリッシャーはモバイルで規模を拡大する新しい方法を見つけていますが、市場はますます資金力のある企業に偏っており、小規模なチームはより激しい競争に直面しています。

今後、業界環境が改善する可能性は低いと思われます。 AI は確かに UA 配信管理をより効率的にすることができますが、同時に市場参入のハードルを下げ、コンテンツの量を大幅に増加させることにもなります。 RobloxやFortnite CreativeのようなUGCプラットフォームは、独立系開発者にとって共通のテストの場となっていますが、彼ら自身もコンテンツの選択とプロモーションにおいて課題に直面しており、AIの人気はこれらの問題をさらに悪化させるだけです。

ここで、開発チームがさらに一連のハードルを克服する必要がある Web3 ゲーム市場が登場します。前述の課題に加えて、Web3 ゲームはモバイル、Steam (PC ゲーム最大の配信プラットフォーム)、コンソール プラットフォームのより厳格なポリシーに準拠する必要があります。さらに、Web3 ゲームは、一部の主要市場 (韓国や中国など) では直接禁止されています。

注目すべきは、ホスト側における Web3 ゲームの配信状況が徐々に変化しつつあることです。最近の Off The Grid のリリースは、かつては「立ち入り禁止」と考えられていたこの市場に Web3 ゲームが参入する前例となり、今後この方向でさらに多くのゲームが開発されることを期待しています。

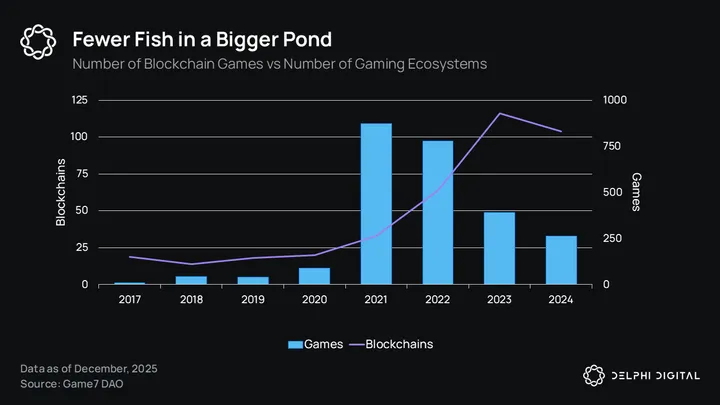

さらに、Web3 ゲーム市場はゲーム業界全体の中でもニッチなサブセクターであり、約 600 万から 700 万のアクティブなウォレット アドレスが 3,000 を超えるオンチェーン ゲーム プロトコルとやり取りしています。ただし、これらのデータでは、Web3 分野の多数のロボット アカウントが除外されていないことに注意する必要があります。同時に、実際に 100 を超えるアクティブなオンチェーン アカウントを持つプロトコルは約 200 しかありません。

これほど比較的小規模な市場(世界中に 30 億人以上のゲーマーがいる)にとって、過去 2 年間の Web3 ゲーム エコシステムの台頭により、直面する課題はさらに深刻化しています。 Game7のデータによると、2021年以降、新しいWeb3ゲームの数は平均45%減少している一方で、同じ期間に新しいネットワークの数は平均187%増加しています。 2024 年だけでも 104 の新しいネットワーク/エコシステムが発表されましたが、同じ期間にリリースされた新しい Web3 ゲームは 263 個しかありませんでした。

問題は、これらの新興ネットワークのほとんどが新しいプレーヤーを引き付けることに成功していないことです。これらすべての問題は、私たちが複数のレポートで詳しく調査してきた現象、つまりプレイヤーの流動性をめぐる争いに集約されます。ゲーム市場全体の競争が激化する中、Web3 プロジェクトは限られた数のウォレット ユーザーをめぐって競争しており、この制限を打破して規模の成長を達成するための有効な手段はほとんどありません。

数多くの課題に直面しているWeb3企業グループは、ブロックチェーンに基づいた新しいユーザー獲得(UA)モデルを模索しています。革新的なインセンティブ メカニズムとオンチェーンの評判システムは、Web3 統合を通じてこれらの企業が競争上の優位性を獲得する潜在的な方法になりつつあります。

多くの Web3 企業は、新興市場で優れた製品市場適合性 (PMF) を実証しています。 Web2の巨人が支配する飽和状態が進むT1市場と比較すると、ブロックチェーンのグローバル決済ネットワークを活用し、真に新興市場を開拓できる企業には、大きな発展のチャンスがあるかもしれない。

平均以上の成長率を維持し、ブロックチェーン アプリケーションが高度に受け入れられている地域のひとつが、南半球です。

3. グローバル・サウス

グローバル・サウスとは、一般的に先進国の南に位置する、比較的経済発展レベルが低い国や地域を表すために使用される用語です。この広大な地域は、インターネット インフラの急速な改善、スマートフォンの普及率の高さ、可処分所得の増加により、大きな可能性を秘めた未開拓のゲーム市場としてよく見られています。

南半球のゲーム市場は、プレイヤーベースが大きく、ゲームは主にモバイルデバイスに依存しており、全体的な支払い意欲が低いという特徴があります。そのため、歴史的に、これらの市場はゲーム パブリッシャーによってソフト ローンチのユーザー獲得テストやフロントエンド データの最適化に使用されてきました。

しかし、これらの地域の若い世代はスマートフォンとともに育った最初の世代であり、ゲーム、ビデオコンテンツ、eスポーツなどのゲームコンテンツに対する好みが非常に高いです。この世代が年を重ね、経済発展と所得増加の恩恵を受けるにつれて、彼らが次世代の有料プレイヤーとなり、ゲーム業界を新たな高みへと導くだろうと多くの人が考えています。

以下は、ゲーム業界の将来における重要性を強調する、南半球の主要市場の一部です。

インド

比較的ゆっくりとしたスタートにもかかわらず、インドは急速に南半球最大のゲーム市場として台頭しています。 2017年には国内のゲーマー数はわずか4,490万人でしたが、現在では約4億6,600万人にまで増加しており、2027年までに6億4,000万人を超えると予想されています。

市場収益は2024年に13.6%増加し(9億4,300万ドル)、2025年には10億ドルを超え、2028年までに14億ドルに達すると予想されており、5年間の年平均成長率(CAGR)は11.1%です。この成長は主に、ユーザーのアプリ内購入習慣の改善と、国民の可処分所得の増加によってもたらされたユーザーあたりの平均収益(ARPU)の増加によるものです。

インド市場ではモバイル ゲームが強く好まれています。これは主に、同国が世界で最も速い 5G 成長率を誇っており、広範なデジタル決済インフラストラクチャである Unified Payments Interface (UPI) を備えているためです。 UPIの取引量は2019年の107億8000万件から2023年には837億5000万件に増加しており、デジタル経済の急速な台頭を示しています。同時に、インターネット普及率も2015年の14%から現在52%へと大幅に増加しました。南半球の他の主要ゲーム市場と比べるとまだ低いものの、将来的にはまだ大きな成長の余地があることを示しています。

こうした技術の進歩は、過去 3 年間の年間平均経済成長率 7 ~ 9% や、若く成長を続ける中流階級の所得水準の上昇など、強力なマクロ経済の基礎条件によって支えられています。

インドにおけるゲームの好みは、他の主要市場とは異なる独特のパターンを示しています。

モバイルゲームが総収益の 77.9% を占め、圧倒的なシェアを占めています。

PC ゲームとコンソール ゲームはそれぞれ 14.5% と 7.7% を占めるに過ぎませんでした。

市場収益構造の観点から見ると、さまざまな種類のゲームの収益分布は次のとおりです。

リアルマネーゲーム(RMG)は年間収益が20億ドルで最大のセグメントです。

カジュアルゲームとハイパーカジュアルゲームがそれに続き、総収益は7億ドルでした。

その他のカテゴリーのゲームの市場規模は約4億ドルです。

東南アジア(SEA)

インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナムで構成される東南アジア (SEA) は、南半球で最も成熟したゲーム市場の 1 つです。 Niko Partners によると、この地域のゲーム収益は 2023 年に 51 億ドルに達し、前年比 8.8% 増加し、2028 年までに 71 億ドルに成長すると予想されており、5 年間の年平均成長率 (CAGR) は 6.7% です。 2023 年には東南アジアのゲーマー数は 2 億 7,700 万人に達し、この数は 5 年間の CAGR 3.7% で 2028 年までに 3 億 3,200 万人に増加すると予想されています。

Sensor Towerの2024年上半期レポートによると、

インドネシアはモバイルゲームのダウンロード数が24億回(地域全体のダウンロード数の41%)で最も多かった。

IAP(アプリ内購入)収益が最も高かったのはタイで4億ドル、次いでインドネシアが3億ドルだった。

地域内の国々の間には違いがあるものの、コミュニティと競争の文化は共通点です。口コミが主な情報源であり、最もパフォーマンスの高いゲームにはソーシャル機能が搭載されていることが多いです。

南半球のほとんどの国と同様に、スマートフォンの普及とブロードバンド インフラストラクチャの発展が市場の成長を促進する主な要因です。特に東南アジアが顕著です。

2022年には主要国すべてにおけるスマートフォン普及率が80%を超えるでしょう。

平均普及率は2026年までに90.1%に達すると予想されています。

ラテンアメリカ (LATAM)

ラテンアメリカ(LATAM)は、人口が多く、特にeスポーツの分野でゲーム文化が根付いている、注目に値するもう1つの市場です。 2022年には、この地域のゲーマー数は推定3億1600万人だったが、プレイヤーは主にブラジルに集中しており、ブラジルのプレイヤー数は1億100万人で、その年のゲーム収益は27億ドルに達した。

ブラジル市場ではモバイルゲームに対する高い好みが見られます。

ゲーマーの 60% が過去 6 か月間に少なくとも 1 回はモバイル ゲームをプレイしています。

スマートフォンの普及率は2025年には83%に達すると予想されており、モバイルゲーム市場にはまだまだ成長の余地があることを示しています。

収益化能力の面では、ブラジル市場では強力な支払い習慣が見られます。プレイヤーの 43% がゲーム内で消費行動を起こしており、主な動機としては限定コンテンツのロック解除 (39%)、キャラクターのカスタマイズ (35%)、ゲームの進行 (30%) などが挙げられます。これは、基本的な収益化モデルを超えて成熟しつつある市場を示しています。これらの消費パターンは、市場が成熟し、基本的な収益化モデルからより複雑なゲーム経済へと進化していることを示しています。

ブラジル市場は、主に以下の理由から、今後もラテンアメリカのゲーム業界の成長を支配し続けるでしょう。国内には 4,000 以上のゲーム関連コースを提供する大学が 140 校あり、ブラジルには 1,042 のゲームスタジオがあり、総収益は約 2 億 5,160 万ドルに上ります。また、新たに可決された法的枠組みにより、ゲーム開発が職業として正式に認められ、税制優遇などのインセンティブが提供されます。

アフリカ

アフリカのゲーム市場は重要な発展段階にあり、収益は2022年の8億6,300万ドルから着実に増加し、2024年には10億ドルを超えると予想されています。この市場の中心的な原動力はモバイルゲームであり、インフラの現実と消費者の嗜好の両方を反映して、市場のほぼ90%を占めています。

国内の調査によると、アフリカのゲーマーの92%が携帯電話を使ってゲームをプレイしている一方、コンピューター(51%)とゲーム機(31%)の普及率は比較的低い。このモバイルファーストのアプローチは部分的に検証されています。しかし、調査サンプル数はわずか 2,588 であり、大陸全体の市場状況を完全に代表することは困難です。

主な課題: 高いデータコスト (42%) が最大の障壁であり、次いでハードウェア価格 (31%) とネットワーク接続の問題 (31%) が続きます。

決済システムは課題であると同時にチャンスでもあります。ゲーマーの 63% がゲーム内購入を行っていますが、決済方法は地域によって異なります。ケニアはモバイル決済でトップを走っており、ゲーマーの 67% がゲーム内購入にモバイル ウォレットを使用しています。アフリカ全体では、クレジットカード(45%)とモバイル決済(40%)が最も一般的な決済方法です。

中東および北アフリカ(MENA)

MENA(中東および北アフリカ)地域は世界で最も急速に成長しているゲーム市場であり、2023年の収益は4.7%増加して71億ドルに達し、世界市場の0.6%の成長をはるかに上回ります。今後も急速な成長が続くと予想されており、2024年から2030年にかけての年平均成長率(CAGR)は9.4%に達すると予想されています。

MENA-3(サウジアラビア、UAE、エジプト)は、この地域の中心的な市場であり、2027年までに収益が29億米ドルに達し、年間複合成長率は8.3%になると予想されています。市場の原動力としては、ゲーム市場の活動を牽引する若年人口の割合の高さ、カタールとアラブ首長国連邦でのインターネット普及率の大幅な増加、新しいテクノロジーの広範な採用などが挙げられます。

この地域のゲーム業界は、サウジアラビア、UAE、エジプトの3つの強力な市場(総称してMENA-3)によって支配されており、これらの市場は並外れた業績を示しており、2023年までに前年比7.8%増の19億2,000万ドルに達し、2028年までに29億ドルに達すると予測されており、5年間のCAGRは8.3%となっています。サウジアラビアは、中東および北アフリカにおけるゲーム総収益の60.6%、ゲーマー総数の30.3%を占めてトップに立ち、同国の地域エコシステムにおける優位性を証明しています。

4. KGeNとは何か

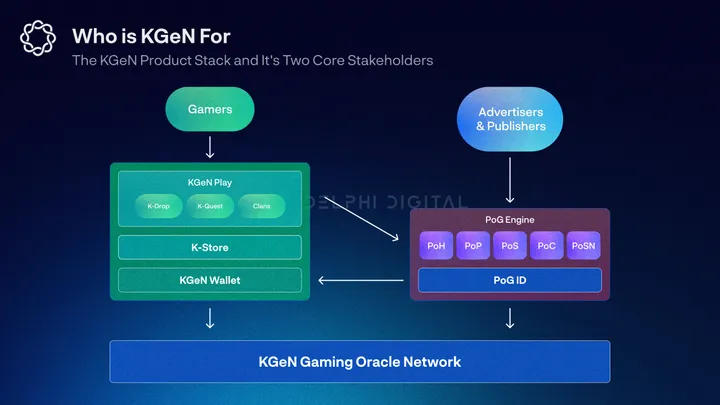

KGeN は、オンチェーンおよびオフチェーンのデータ、インセンティブ タスク プラットフォーム、分散型評価システムを活用して、さまざまなゲームにわたるユーザー エンゲージメントを促進する、ブロックチェーン ベースのゲーム プラットフォームです。他のユーザー獲得 (UA) プラットフォームとは異なり、KGeN はパブリッシャーの資金をユーザーに還元し、成長を促進します。

プラットフォームの中核となるのは、何百万ものマイクロゲーミング コミュニティ (KGeN 部族) をカバーする分散型プレーヤー データ ネットワークです。このネットワークは、Proof of Gamer (PoG) エンジンと呼ばれる新しいデータ モデルを使用して、クロスチェーン プレーヤーの評判レイヤーを作成し、多くの既存のプラットフォームのコストのほんの一部で、パブリッシャーに非常に熱心なターゲット ユーザー ベースへのアクセスを提供します。

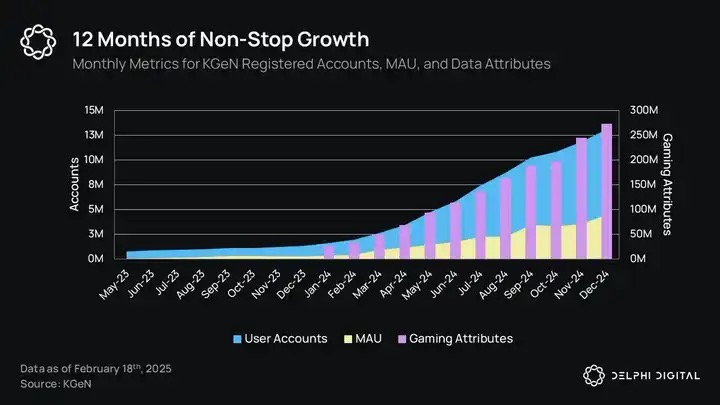

より多くのプレイヤーがプラットフォームに参加し、PoG データセットが拡大するにつれて、より多くのゲームスタジオとパブリッシャーのパートナーシップが確立されます。これにより、エコシステムの報酬がさらに促進され、参加プレイヤーの価値が高まります。 2024年1月以降、この成長フライホイールは大きな成果を示しており、登録アカウント総数は700%以上増加し、月間アクティブユーザー数(MAU)は1,333%増加し、データ属性の総量は992%増加しました。これにより、KGeN は市場で最もアクティブな Web3 クエストおよびプレイヤー評判プラットフォームになります。

KGeN エコシステムは現在、徐々に分散化されており、分散型オラクル ネットワークを通じて PoG エンジンを保護し、すべてのコア ステークホルダーに対してより高い透明性を提供しています。このオラクル ネットワークと KGeN ストアは、KGEN トークンによって運営されています。

4.1 草の根の成長

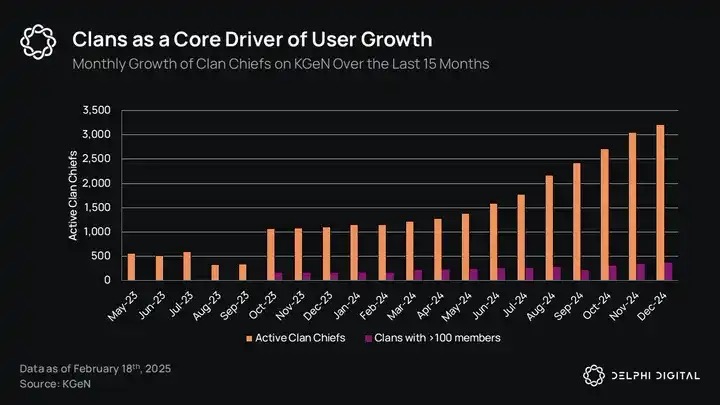

KGeN の成長の中心となっているのは、部族と部族指導者の草の根ネットワークであり、それが南半球での継続的な拡大の鍵となっています。部族は、同僚、e スポーツ組織、インフルエンサー、ゲーム中心のソーシャル グループなど、KGeN エコシステムに参加している何千ものマイクロ コミュニティを表します。 2024年12月現在、KGeNは合計2,525の部族を報告しており、そのうち152の部族には100人以上の人々がいた。

トライブは、KGeN が紹介ベースのユーザー獲得を推進する中核的な方法の 1 つです。クランを作成する際、クランリーダーは最大 5 人のクランメンバーを招待し、少なくとも 1 つのタスクを完了させることでポイントを獲得します。これらのポイントは、KGeN の主要な報酬システムの 1 つである KGeN リーダーボードに加算されます (詳細は後述)。このインセンティブ主導のファネリングメカニズムは非常に効果的であることが証明されており、約 170 万の KYC 検証済み KGeN アカウント (MAU の 39%、登録済みアカウント全体の 13%) が Tribe を通じて取得されました。

部族のリーダーは新しいメンバーを招き入れるインセンティブがあるだけでなく、収益の可能性を最大限に高めたいのであれば、部族の活動を調整し、コミュニティの関与を維持する必要もあります。これは、部族の総収益の一部が部族のリーダーに還元され、それがプラットフォームの主要な成長インセンティブの 1 つとなるためです。

KGeN の最大の市場は現在インドであり、これは同社の起源と、同地域のマイクロゲーミング コミュニティにおける強力な存在感によるものです。しかし、ユニークなアクティブウォレットとトランザクションの30%以上は、LINEメッセージングアプリの独自のブロックチェーンであるKaia上で発生しています。 LINEの最大の市場は日本(ユーザー数8,600万人)、タイ(ユーザー数4,700万人)、台湾(ユーザー数2,100万人)、インドネシア(ユーザー数1,300万人)であり、アジアにおけるKGeNの大きな成長の可能性を示しています。

インドの成功を南半球の他の市場で再現するために、KGeN は同様の草の根成長戦略を採用するよう奨励されました。学校、インターネット カフェ、小規模な e スポーツ組織、オンライン コミュニティなどの地元のゲーム マイクロ コミュニティと提携することで、徐々にリーチを拡大し、ソーシャル ダイナミクスを深める機会を創出し、ユーザーのエンゲージメントと維持をさらに促進することができます。

もう 1 つの潜在的な問題は、KGeN PC ポータルとモバイル アプリにクラン ソーシャル機能が比較的不足していることです。レポートで詳しく説明するように、ソーシャル機能を追加することは、プラットフォームでのエンゲージメントを高める方法の 1 つです。ユーザーがプラットフォーム上で過ごす時間が長くなればなるほど、ユーザーデータが豊富になり、ユーザーが K-Quest や K-Drop の機能とやり取りする機会が増え、収益化の余地が大きくなります。

4.2 KGeN Playを通じた参加の奨励

KGeN Play は、プラットフォーム上のほとんどのプレイヤーが参加するフロントエンド インターフェイスであり、すべての報酬タスクはここに投稿されます。これは通常、ユーザー ジャーニーの始まりを示し、ユーザーが PoG 評判スコアを構築しながらプラットフォームとやり取りするための主要なゲートウェイとして機能します。

KGeN Play には、PC ポータルまたはモバイル アプリからアクセスできます。ユーザーは PC ポータルを通じて最高の体験をすることができますが、モバイル アプリは外出中のユーザーにとって迅速なソリューションを提供し、南半球での拡大に重要な役割を果たすことになります。

アカウントが作成されると、システムはバックグラウンドでブロックチェーン ウォレットを自動的に作成し、ユーザーのすべての資産と取引不可能なプレイヤーの評判 NFT を保存します。最低引き出し額に達すると、ユーザーは OTP 経由で携帯電話番号を確認し、ウォレットを完全に制御するよう求められます。これは PoG エンジンに直接入力される重要なステップです。 KGeN ウォレットは機能が限られていますが、スムーズなオンボーディング プロセスを備え、マルチチェーンとガスフリーのトランザクションをサポートし、主な 3 つの機能 (残高の確認、トランザクション履歴の表示、資金の引き出し) を少ない摩擦で実行します。

ユーザーは、ブロックチェーン ウォレットを持っていることに気づく前に、まず報酬を獲得し始める必要があります。これを行うには、ユーザーは KGeN Play ポータルに投稿されたさまざまなアクティビティに参加する必要があります。ミッションアクティビティは、K-Drops と K-Quests に分かれています。

K-Drops と K-Quests は、参加者に K-Points、リーダーボードベースの実績、K-Cash、またはトークンを報酬として与える、期間限定のイベントです。両者の主な違いは、K-Drops はエンドポイント API 統合を通じて自動リアルタイム検証を提供するのに対し、K-Quests は手動検証プロセスを通じてそれを実行することです。

当然のことながら、現実世界の金銭的インセンティブを活用するタスク プラットフォーム、特に南半球のユーザーをターゲットにしたタスク プラットフォームでは、平均を上回る完了率を達成しています。 KGeN は、KGeN Play と PoG エンジンを組み合わせて、コンバージョン率の高いターゲット キャンペーンを提供するという点でユニークです。

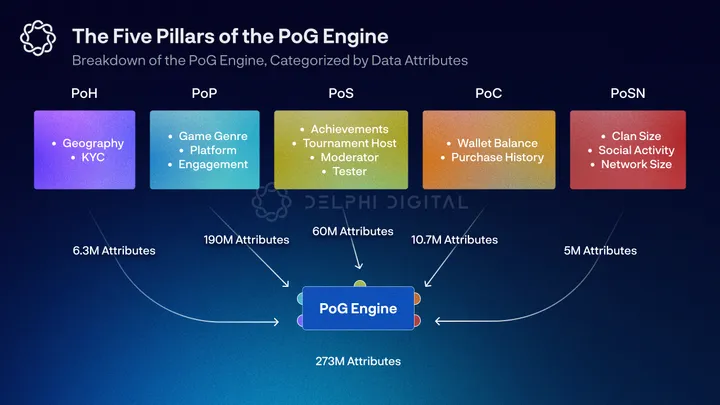

4.3 PoGエンジン

PoG エンジンは、分散ノード ネットワークによってホストされる分散型プレーヤー評価システムです。 PoG は 5 つのコア ピラーで構成され、各ピラーには 5 ~ 10 個の属性が含まれます。これらのデータ ポイントは、プレイヤーのスキル、「人間性」、エンゲージメント、富、ソーシャル ネットワークを追跡し、多面的なクロスチェーンの評判システムを構築します。

その結果、ブロックチェーン技術の固有の構成可能性により、プレイヤーがさまざまなエコシステムにわたってプレイヤー ID を表示できる PoG バニティ スコアが実現しました。同時に、パブリッシャーと広告主は PoG エンジンを活用して、競争力のある価格で、グローバル サウスの熱心なプレイヤー ベースにアクセスできるようになります。

5 つの中核となる柱は、「Proof of Humanity」(PoH)、「Proof of Play」(PoP)、「Proof of Skill」(PoS)、「Proof of Commerce」(PoC)、および「Proof of Social Network」(PoSN) に分かれています。

- PoH はまさにその名の通り、さまざまなデータ ポイントを追跡して、ユーザーがボットである可能性を減らします。これには、KYC ステータスや接続されているソーシャル アプリの数などが含まれる場合があり、発行者にとって最も価値のある属性の 1 つです。 PoH は、「人間性」を追跡するだけでなく、プラットフォームの好みや地理的な場所に基づいてユーザー グループをさらに細分化します。この柱は、ユーザーの位置特定に役立つだけでなく、獲得したユーザーの品質とネットワーク全体に対する信頼も高めます。

- PoP は、プレイヤーの KGeN プラットフォームへの関与と、プレイするゲームの種類を決定します。保持、ゲーム パターン、好み、ユーザーの習慣に関連する指標を追跡します。この柱は、さまざまなユーザー タイプをさらに細分化することでターゲティングを改善し、パブリッシャーが非常に重視するもう 1 つの属性セットです。

- PoS は、プレイヤーの能力、競争力、関与、および成果を長期にわたって評価します。ゲーム内の実績、トーナメント、プラットフォームのアクティビティからデータを取得し、プレイヤーをランク付けします。この柱は、最もアクティブなプレーヤーを強調し、彼らに社会的資本を提供します。

- PoC は、ユーザーの収益化の可能性を特定します。これは、直接購入、オンチェーン取引、オンチェーン履歴、または純資産からのものである可能性があります。これにより、ターゲティングや UA キャンペーンの効率が向上するだけでなく、ユーザーが価値を付加できるさまざまな方法も示されます。初期のアクティビティ(プレイテストなど)と並んで、PoC は最終的に、IDFA 後の時代のパブリッシャーにとって最も価値のあるデータセットになります。

- PoSN は、ユーザーのソーシャル プロファイルのスケールをマッピングし、KGeN プラットフォーム内でソーシャル グラフを構築します。この柱は、ゲーム以外のデータを除外し、ソーシャル アカウント、部族の活動、ネットワーク サイズを追跡して、ゲーム コミュニティ内でのソーシャルの好み、影響力、影響度を把握します。

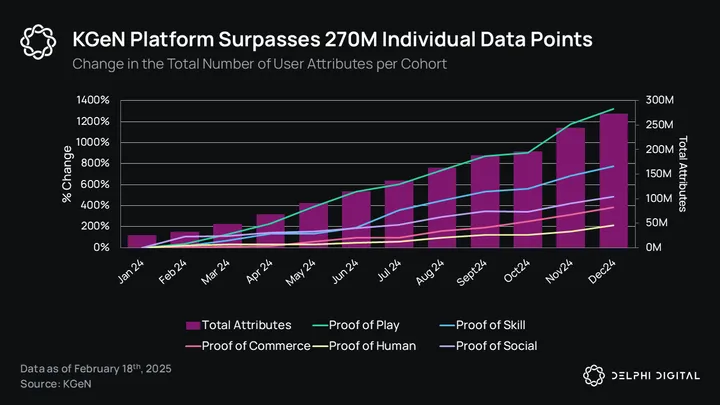

PoG エンジンは現在、1,300 万を超える登録アカウントと 440 万の MAU からの 2 億 7,000 万を超えるデータ属性で構成されています。 2024 年 1 月以降、PoH、PoP、PoS、PoC、PoSN グループはそれぞれ約 214%、1,320%、777%、384%、487% 成長しました。特に、PoP および PoS 関連データの増加は、プラットフォームへの参加が時間の経過とともに増加し続けていることを浮き彫りにしています。

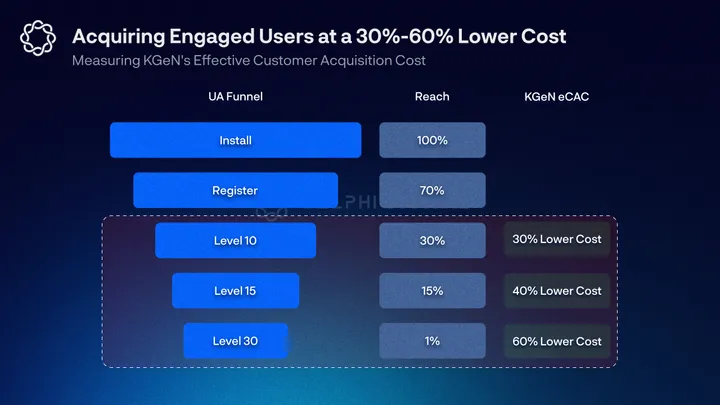

KGeN は PoG エンジンを活用して、「有効顧客獲得コスト」(eCAC) と呼ばれる代替 UA フレームワークを開発しています。 KGeN は、単純なインプレッションやファネル上部のインストールに対しては課金せず、ユーザーファネルの中間または下部に到達したアクティブ ユーザーに対してのみ課金します。

たとえば、Karate Combat とのキャンペーンでは、KGeN は、ファネル上部のインストールには料金を請求せず、ファネル下部のコンバージョン率を 5% に抑えながら、eCAC を約 40% 削減したと報告しました。 KGeNは、Game7との4週間のミッション中に、競合他社よりも55%低いeCACで50,000のPoHバリデーターの導入に貢献したと述べた。ユーザー登録、ウォレット接続、アバター作成イベントはすべて無料です。つまり、クライアントは少なくとも 4 つのタスクを完了して SBT を発行したユーザーに対してのみ料金を支払います (推定コンバージョン率は 20%)。

PoH グループと PoP グループは、これらのデータ ポイントによってビジネス カスタマーに比較的高い投資収益率 (ROI) がもたらされるため、特に価値があります。これは、悪意のある行為者やボットに悩まされることが多い、金銭的インセンティブを活用する Web3 プロジェクトにとって特に重要です。ただし、これらのデータ ポイントは完璧ではなく、KYC でさえ操作される可能性があります。

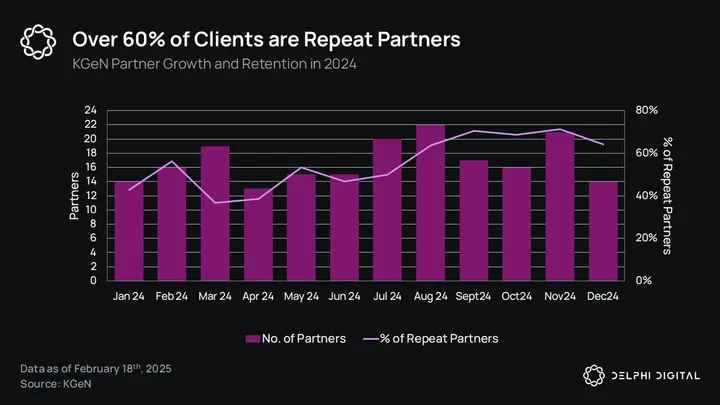

それでも、KGeN がユーザーの質を高い確実性で判断できる能力は、パートナーにとって大きな付加価値となります。レポートで詳しく説明しますが、広告詐欺により、推定 840 億ドルのデジタル広告費が無駄になっています。これは、2024 年 8 月以降、KGeN パートナーの 60% 以上がリピーターになった重要な理由でもあります。

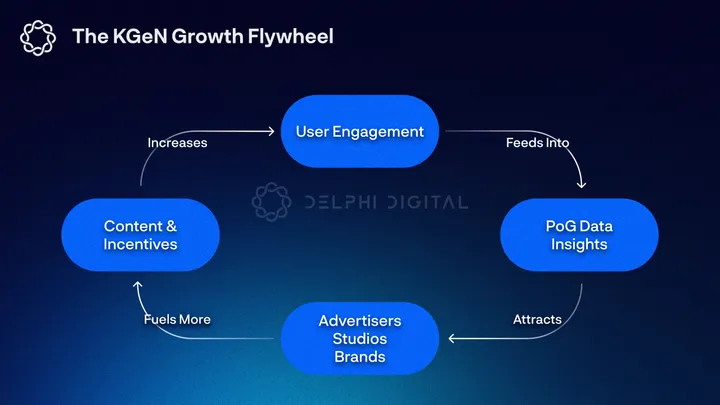

時間が経つにつれて、KGeN の将来の拡大に不可欠な成長のフライホイールが勢いを増すでしょう。肯定的な PoG スコアに対する需要がある限り、KGeN Play への参加は増加します (これは、PoG スコアに基づく金銭的インセンティブを通じてさらに加速される可能性があります)。この活動により、PoG エンジンが強化され、プロパティの総数が増加し、KGeN のユーザー データベースが充実します。その結果、より多くのパブリッシャーがエコシステムに引き寄せられ、KGeN Play と KGeN Store の製品の種類が増え、より多くのユーザーを引き付けることになります。

PoG スコアリングは KGeN のビジネス モデルの中核であり、競争力のある低コストの eCAC を顧客に提供するための鍵となります。重要な質問は、このユーザー行動を促すインセンティブは何なのかということです。

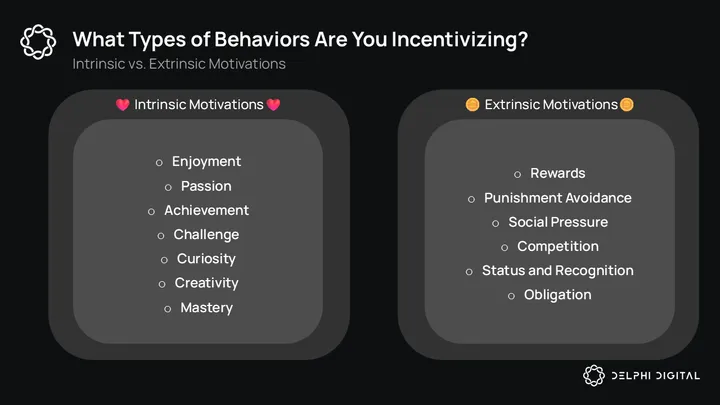

インセンティブが金銭的な性質のものである限り、プラットフォームは間違いなく有望な結果を示すでしょう。しかし、これにより、ユーザーがプラットフォームやそのパートナーとどのようにやり取りするかを決定する外的な動機付けの力が生まれます。

外発的動機を持つユーザーは、報酬のために最初に興味を持ったゲームを継続してプレイする可能性が低くなります。さらに、研究によると、本来は内発的に報酬をもたらす行動に対して外発的報酬を与えると、内発的動機が減る可能性があることが示されています。これは過剰正当化効果としても知られています。

内発的動機を持つユーザーは、社会的交流、認識と尊敬、進歩、楽しみなど、自分が楽しめるものに価値を見出します。時間が経つにつれて、強力なネットワーク効果によって PoG スコアリングの中核となる価値提案が社会的資本と楽しみに根ざしたものに変わることができれば、動機は徐々に内面化され、パートナー パブリッシャーに提供される潜在的な価値が高まります。

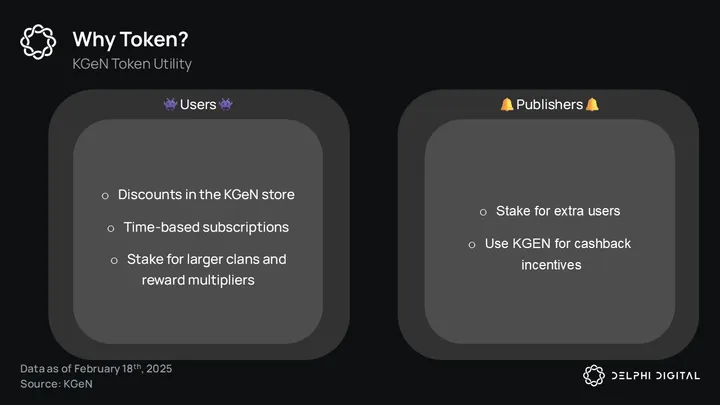

4.4 KGeNトークンエコノミー

KGeN エコノミーは、KCash トークンと KGEN トークンの 2 つのコア資産で構成されます。 KCash は、主に報酬通貨のオフチェーン資産としてしばらく前からオンラインになっていますが、法定通貨で直接購入することもできます。 KCash は主に KStore で使用され、アプリ内購入 (IAP) やギフト カードを購入したり、VIP トーナメントやミッションに参加したりするために使用できます。

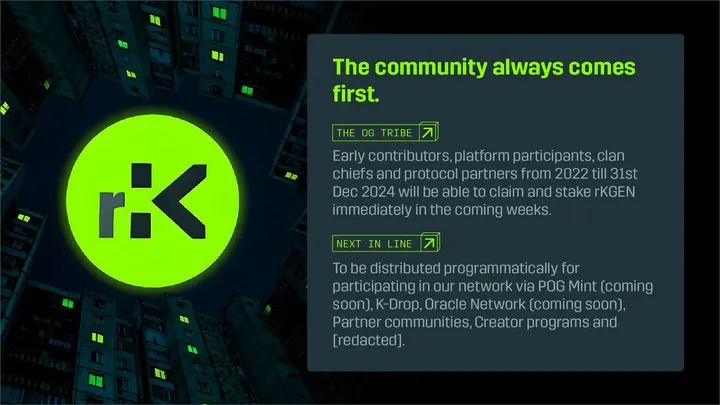

KGeN エコシステムの成長の原動力となっているのは、KGEN トークンです。これは、40% のコミュニティ割り当て(トークン生成イベント (TGE) で 8% がロック解除)され、チームと投資家のロックアップ期間が 4 年間のユーティリティ トークンです。トークン総供給量の 12.6% が TGE でロック解除されますが、これにはマーケット メーカーまたは取引所でロックされている流通供給量は含まれません。

KGeN が TGE の前に K-Points -> rKGEN エアドロップ イベントを利用することが最近発表されました。 rKGEN の分配は、ユーザーの合計 K ポイント、プラットフォームでの時間、関連性に基づいて行われます。トークンがリストされると、rKGEN は 1:1 の比率で KGEN トークンに変換できます。ただし、一部のユーザーは、TGE の前に rKGEN のステーキングを開始して、追加のトークン利益を獲得できるようになります。

K-Points -> rKGEN エアドロップ モデルは、TGE の前にコミュニティの感情とトークンの配布を最大化するために、透明性と明確なコミュニケーションを優先します。うまく実行されれば、勢いが増し、ローンチ時に追加の CEX 上場を確保できる可能性がありますが、独自のリスクが伴います。

曖昧な報酬システムは、さまざまな分野での関与を高めることが示されています。純粋なポイント エアドロップ キャンペーンは透明性は低いものの、トークン エアドロップの割り当てにおいてチームに大きな柔軟性を提供します。この設計コンセプトは、TGE 後、KGeN Play アクティビティは K ポイント -> KGEN 報酬システムを活用するのか、それとも直接トークン支払いを行うのかという疑問を提起します。

ローンチ時には、KGEN トークンは主にインセンティブのために使用されると想定しています。しかし、時間の経過とともにプラットフォームが成熟するにつれて、より多くのユーザーが KGeN ストアでトークンを使用して、法定通貨での購入よりも大きな割引を享受するようになると予想されます。

トークン消費のもう 1 つの潜在的な形態としては、サブスクリプション料金が挙げられます。ユーザーが評判スコア、ゲームの実績、ソーシャル タッチポイントをホストするためにプラットフォームにますます依存するようになると、KGeN は無料ユーザーが利用できるタスクの数を制限することを決定する可能性があります。これにより、プラットフォーム上の収益の可能性のほとんどが事実上制限され、追加のボット保護対策として機能します。

それでも、非金銭的報酬がユーザーにとって大きな本質的価値を持っていない限り、多くのユーザーはプラスの ROI を達成できない限りトークンを使わないでしょう。これがインフレの原因となるのを防ぐため(つまり、削除されるトークンよりもリリースされるトークンの方が多い)、KGeN はサードパーティのトークン、KCash、または NFT を提供する必要があります。結局のところ、最も持続可能な消費とは、娯楽や社会的資本などの内的動機によって推進される消費です。

直接的なトークン消費に加えて、トークンのステーキングも行われます。単純なステーキングによるリターンを求めるユーザーに加えて、クランリーダーはトークンをステーキングしてメンバーシップの上限を増やし、追加のプラットフォームツールにアクセスできるようになります。パブリッシャーは、Tiered Staking Program に参加して、UA キャンペーンでより多くの無料トップオブファネル ユーザーを獲得することもできます。プラットフォームが現在の成長軌道を維持し続ける場合、この機能はますます注目を集めると予想されます。

典型的なトークンステーキングは、売り圧力を遅らせる代わりに、最終的にトークン供給を希薄化するインフレモデルです。短期的な利益の可能性はあるものの、KGeN が部族のリーダーや発行者に対してインフレを伴わないステーキングインセンティブを活用するのは素晴らしいことです。

4.5 Oracleネットワーク

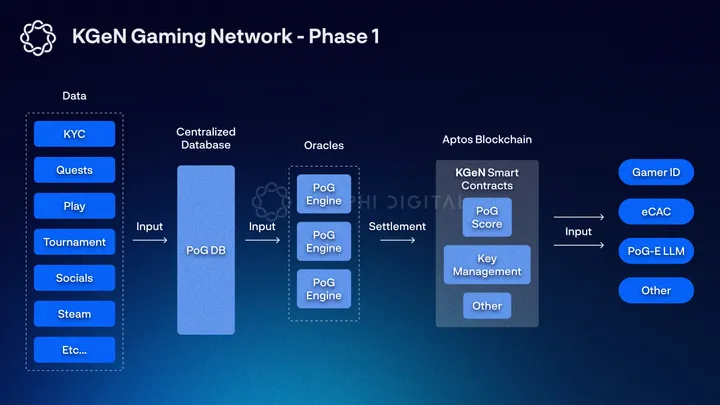

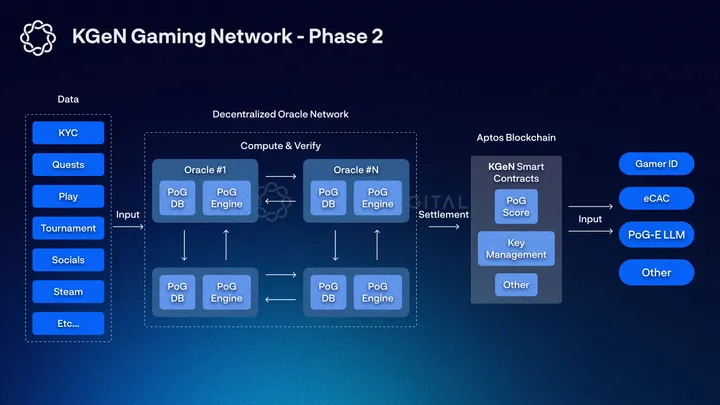

KGeN Oracle ネットワークは、PoG エンジンのバックボーンを集合的に形成する許可されたノードの分散ネットワークです。各オラクルには、PoG データを保存し、PoG スコアを計算し (その正確性を総合的に検証し)、これらのスコアを Aptos ブロックチェーンに送信して決済するという役割があります。このサービスを提供する見返りとして、オラクル オペレーターは、収益予測に基づいて KGEN トークンで固定の収益と、オラクルに投資した金額に関連するステーブルコインでの収益を受け取ります。

Oracle ネットワークは、通常は集中管理方式で実行されるプロセスを最終的に分散化します。これは段階的なプロセスであり、少なくとも 3 年かかると予想されます。最初のフェーズでは、オラクルは主に中央サーバーから PoG データを取得し、計算、検証、決済に参加します。PoG データの分散型ストレージは第 2 フェーズで開始されます。

オラクル ネットワークのもう 1 つのコア コンポーネントは、オラクル キーです。キーはネットワークに参加するために必要な NFT です。認定された Oracle オペレーターが Oracle ライセンスに費やす金額が増えるほど、受け取るキーの数も増えます。 KGeNは、将来的には追加の鍵販売が一般に提供される可能性もあると述べた。

Oracle キーは、ネットワークがフェーズ 2 に移行するまでアカウントがロックされたままになります。フェーズ 2 に移行すると、Oracle キーは取引可能になり、キー所有者は Oracle オペレーターにキーを委任できるようになります。キー委任は一般的なステーキングメカニズムに似ており、キー報酬プールからの KGEN トークン収益と引き換えに、キー NFT を一時的にロックします。

キー報酬プールにおけるオラクルの重みは、オラクルにステークされたキーの数、プロトコルの基本報酬、オラクルのパフォーマンスという 3 つの変数に基づいて計算されます。この性能はKGeNが第2段階に移行した場合にのみ関係し、具体的な計算方法はまだ決まっていません。基本報酬は排出量に基づいており、ネットワーク全体の健全性を示す指標となります。正確な詳細はまだ確認されていないが、ネットワークの価値が増大するにつれて、すべてのオラクルの基本報酬が増加することを目標としている。

Oracle Network は、ノードと Delegated Proof of Stake (DPoS) フレームワークの側面を組み合わせて、PoG エンジンを分散化します。完全に集中化されたフレームワークでは、KGeN の集中型データ センターは、データの破損や削除の単一障害点となります。さらに、主要な利害関係者 (つまり、プレイヤーとパブリッシャー) は、これらの PoG 評価が操作されていないという信頼の仮定を抱いています。

この場合、分散化の利点はユーザーにとって非常に主観的なものになります。特定の分野では、Xbox ゲーマースコアや Steam アカウントの集中化について積極的に不満を言うゲーマーを見つけるのは難しいかもしれません。同様に、発行者は分散化ではなく、スケーラブルな UA を主に懸念しています。

しかし、これはトークン モデルが実現できる潜在的なネットワーク効果と整合したインセンティブを無視しています。 KGeN の成長から利益を得る方法を利害関係者に提供することで、プロジェクトをサポートするブランド支持者を生み出すことができます。 KGeN の成長のフライホイールがトークン価格のプラス変動につながると仮定すると、より多くの利害関係者がエコシステムに引き寄せられ、ネットワーク効果がさらに加速します。

5. 競争環境

このような野心を持つ企業は KGeN だけではありません。以前にもお話ししたように、現在ゲーム業界が直面している最大の課題の 1 つは配信であると多くの人が考えています。ユーザー獲得 (UA) キャンペーンを金銭的に拡大する場合でも、プレーヤーの流動性を改善してコアエンゲージメント指標を最適化する場合でも、複数の業界プレーヤーがさまざまな成功度でこれらの問題に取り組んでいます。

次に、Web2 および Web3 市場で事業を展開しているいくつかの企業を分析し、そのビジネス モデルを比較し、潜在的な機会を探り、いくつかの重要な考慮事項に焦点を当てます。

5.1 広告テクノロジーの王者:過去と現在

Web2 市場には、KGeN の現在のビジネス モデルと多くの相乗効果があり、将来の成長の重要な機会も明らかにする 2 つの典型的な事例があります。 1つ目はFacebookです。Facebookのコア競争力は、ユーザーポートレートの徹底的なマイニングと行動分析にあります。 2 つ目は、広告テクノロジーに深く関わり、モバイル広告エコシステム全体をカバーする企業である Applovin です。強力な AI 対応ツールにより、モバイル ユーザー獲得 (UA) 分野でかなりの市場シェアを獲得しています。

フェイスブック:

Facebook は、さまざまな広告形式を試した後、ウェブ ゲームの時代の終焉とモバイルの台頭の中で足場を固めました。

Facebook ウェブ上でゲームの作成に成功した後、King (Candy Crush Saga)、Playtika (Solotomania)、Zynga (Farmville) などの企業は、オーガニック トラフィックを超えて成長する方法を求め始めました。これらのゲーム会社は Facebook 広告に前例のないレベルで投資しており、2011 年上半期には Zynga が Facebook の収益の 12% を占めました。

Facebookは2013年から2016年にかけて徐々にモバイル広告に重点を移し、2014年にはモバイル広告市場シェアの約30%を獲得しました。2年前は0%でした。これにより、FacebookはGoogleに次ぐ業界第2位の企業となりました。

Facebook の広告事業の成功は、ユーザーの行動、ゲームへの関与、消費パターンを正確に追跡し、配信と広告配信を最適化することにあります。このプラットフォームの核となる価値は、高価値ユーザー(ゲームへのエンゲージメントが高く、支払い意欲が高いプレイヤー)を特定し、正確にリーチする能力にあります。開発者は、このターゲットを絞った配信のために高い価格を支払う用意があります。

Facebook は、ゲームとの SDK 統合を通じてこの機能をさらに強化し、インストール後のユーザー行動を追跡し、ROAS (広告費用対効果) などのダウンストリーム指標を最適化できるようにしました。さらに、Facebook のソーシャル機能は、ゲーム開発者に追加の有機的な成長チャネルも提供します。

KGeN は、ある程度 Facebook と同様の戦略を採用しており、プレイヤーのデータを中核的な価値としています。しかし、Facebook のターゲット ユーザーは主にライト ゲームの分野に集中しており、数億人のユーザーをカバーしています。一方、KGeN は中規模および大規模のゲーム カテゴリに重点を置いており、ユーザー ベースは完全にゲーマーによって占められています。

分散型 Facebook 広告ネットワークとしての地位をさらに強固にするために、KGeN はプラットフォームのソーシャル機能にさらに多額の投資を行う可能性があります (新しいメッセージング機能とトーナメント機能を徐々に展開する予定です)。これにより、プラットフォームはユーザーの行動、好み、行動に関するデータをさらに収集できるようになるだけでなく、開発者に追加の配信チャネルを提供することもできます。

アプロビン:

Applovin は、広告配信の最適化とパフォーマンスの向上をビジネス モデルとする高度に洗練された広告テクノロジー プラットフォームであり、そのサプライ サイド プラットフォーム (SSP) データを活用して価格分析を行っています。同社はモバイル広告市場の両方のポートにレイアウトを持っています:

同社のサプライサイドプラットフォーム(SSP)MAXは、MoPub、Machine Zone、自社ゲームスタジオLion Studiosの買収を通じて膨大なデータを蓄積し、開発者が最適な価格で広告在庫を販売できるように支援している。

同社のデマンドサイドプラットフォーム (DSP) AppDiscovery は、ユーザー獲得 (UA) の目標とコスト指標に基づいて広告主が広告在庫を購入できるよう支援します。

Apple が App Tracking Transparency (ATT) プライバシー ポリシーを開始した後、従来のユーザー レベルの追跡モデルに影響が出ました。 Applovin は、エンドツーエンドのデータ統合の利点を活かして、コンプライアンスの範囲内で開発者にユーザー評価を提供し、広告配信の精度を維持することができます。

Applovin エコシステムの中核となるのは、モバイル アプリのユーザー行動データとプラットフォーム入札データを組み合わせて、ユーザーがダウンロードして使用する可能性が最も高いアプリを予測する機械学習エンジン AXON です。

この双方向データフローモデルにより、Applovin は競争上の優位性を獲得し、広告の需要側からデータを取得し、供給側から市場の動向と価格情報を把握できるようになり、業界をリードするデータ分析と広告最適化機能を提供できるようになります。

Applovin の広告テクノロジー プラットフォームが KGeN よりもはるかに成熟しており、拡張性が高いことは否定できません。ただし、Applovin と同様に、KGeN にもパートナーと直接連携して、パートナー独自の SDK を統合したり、ゲーム データベースを PoG エンジンにバックフローしたりする機会があります。

これにより、PoG データベースが大幅に充実するだけでなく、配送追跡機能も向上します。同時に、このより完全なデータ システムは、KGeN の最新の POG-E LLM (KGeN 独自のデータに基づいてトレーニングされた強化された大規模モデル) のサポートも提供し、AXON と同様に、有料ユーザーになる可能性が高いプレイヤーに、より多くのマッチング タスクを推奨できるようになります。

ミストプレイ:

Mystplay は、Web2 分野で最も急速に成長している報酬ベースの UA プラットフォームの 1 つです。同社の主力製品は独立したゲーム発見アプリで、ユーザーはプラットフォーム上でゲームを試すことでポイントを獲得し、それをギフトカードと交換できる。

報酬ベースの UA プラットフォームはゲーム業界で急速に普及しており、開発者の 68% が報酬ベースのマーケティングは他の UA チャネルと比較して高い ROAS をもたらすと考えています。こうしたプラットフォームは一般的に、獲得したユーザーの維持率と収益は業界平均よりも優れていると主張しています。たとえば、Mystplay のいくつかの事例では、特典を受けたユーザーは 7 日間のリテンション率または ROAS を 20% ~ 50% 向上できることが示されています。現在、他のよく知られている報酬ベースの UA プラットフォームには、Adjoe、Almedia (Freecash)、Tapjoy、MyAppFree (MAF) などがあります。

Mystplay の独自の利点は、豊富なソーシャル機能 (チャット、毎週のコンテスト、リーダーボードなど) と AI 駆動の推奨エンジンにあります。これにより、プレイヤーに最適なゲームをマッチングし、ユーザーの定着率とゲーム時間を向上させることができます。 Mystplay は品質重視の UA 戦略により、過去 24 か月間で急速な成長を達成しました。

2022年現在、Mystplayの登録ユーザー数は約1,600万人、2023年には月間アクティブユーザー数(MAU)が200万人を超え、提携ゲームは400を超えており、Androidで最もパフォーマンスの高い配信プラットフォームのトップ10に頻繁にランクされています。年間収益は約5,500万米ドルと推定される。チーム規模は過去1年間で約43%拡大し、4年間で445%の成長を達成し、2024年にはデロイトのTech Fast 50に選出されました。

表面的には、Mystplay と KGeN の価値提案は非常に似ているように見えます。しかし、Mystplay は主にヨーロッパと米国の主要市場を対象としており、世界的に受け入れられているブロックチェーン決済チャネルがないため、制限があり、「量より質」の戦略を採用する必要があります。そのため、Mystplay は正確なマッチングに AI を活用し、コンバージョン率と維持率を向上させています。これは KGeN が学ぶべき重要な方向性です。

5.2Web3の競争環境:

Web3 市場では、競合相手は主にパブリッシャー エコシステムとタスク プラットフォームの 2 つのカテゴリに分けられます。両者の最終目標は、協力プロジェクトを通じてユーザーの成長を促進することです。

Web3 発行者エコシステム:

パブリッシャーエコシステムは通常、UA支出に使用できるトークン補助金の提供、UAインセンティブのためのエコシステムトークンインフレの使用など、以下の方法を通じてパートナーにWeb3ユーザー獲得(UA)最適化サポートを提供します。これらのモデルを部分的に採用している代表的なエコシステムには、Ronin、Immutable、Xai、およびCatizensがあり、完全希薄化後評価額(FDV)はそれぞれ16億5,000万ドル、23億4,000万ドル、2億8,820万ドル、2億6,160万ドルです。

パブリッシャー エコシステムは、いくつかの基本的な違いにより、KGeN と直接競合することはありません。パブリッシャー エコシステムの収益モデルは主に開発者活動の料金体系に基づいていますが、KGeN の中核はユーザー ジャーニーを「制御」し、さまざまなパブリック チェーンとゲーム間で自由に操作できるようにすることです。このプラットフォームに依存しないことにより、KGeN は排他的プロトコルのゼロサム競争に陥ることを回避し、総利用可能市場 (TAM) を拡大することができます。

しかし、Applovin のセクションで説明したように、KGeN は現在、ユーザーが目的地 (ゲーム内またはアプリ内) に到着すると、多くの重要なデータ ポイントを取得できないことがよくあります。 Ronin などのパブリッシャー エコシステムは、エンドツーエンドのユーザー データ (特にオンチェーン データとウォレット ポートレート) を持っているため、ユーザー行動の可視性において大きな利点があります。さらに、パブリッシャー エコシステムは、アプリケーションに対する財務およびインフラストラクチャのサポートを提供することで、競争上の障壁をさらに深めます。

ミッションプラットフォーム:

報酬タスクは、市場の認知度を高め、利害関係者に資産を分配するために、さまざまな分野の Web3 プロジェクトで広く使用されています。これは、UA インセンティブを通じて成長を加速し、報酬メカニズムを通じてユーザー維持率を向上させ、プロトコルアクティビティを最大化することを望むゲーム プロジェクトに特に当てはまります。

タスク プラットフォームの主な利点は、複数のプロジェクトからタスクを集約できるため、ユーザーにワンストップのタスク参加エクスペリエンスを提供し、パブリッシャーがより幅広いオーディエンスにリーチできることです。

現在、KGeN は、ユーザーの注目を集めるために他の Web3 タスク プラットフォームと競合するタスク発見プラットフォームです。インドとブラジルにおける強力なコミュニティ基盤により、同社はこれらの市場において先行者利益を獲得しています。しかし、これは将来も継続的な成功を保証するものではありません。以下の分析では、ブロックチェーンを活用したミッション プラットフォームの成功要因を詳しく調べ、KGeN の既存モデルの長所と短所を評価します。

5.3 競合分析

基本的に、すべてのクエスト プラットフォームはクエスト獲得サービスを提供しており、その違いは主に規模と、パブリッシャーに価値主導の結果をもたらす能力に反映されています。

高品質な UA 結果に対する需要はかつてないほど高まっています。トラフィックの分散がますます困難になるにつれ、低品質のインタラクションに毎年大量の UA 予算が浪費されています。統計によると、2023年だけでも、ボットトラフィックによるデジタル広告の無駄な支出は840億米ドルに達するでしょう。

TikTok、Snapchat、Instagram などの所有リソース所有 (SRN) プラットフォームでは詐欺はそれほど問題になりませんが、ラストクリック アトリビューションを使用する大規模な UA キャンペーンには悪意のある行為者が常に存在します。 Applovin などの業界リーダーの中には、サードパーティの不正防止テクノロジー ソリューションと提携することで、ゲーマーやパブリッシャーからの批判を軽減しようとしている企業もあります。ただし、プログラマティック広告を使用するパブリッシャーと広告主は、依然として広告プラットフォームへの信頼を構築する必要があります。

KGeN にとって、PoG エンジン、特に PoH スコアと PoP スコアは、ボット トラフィックの多い市場におけるプラットフォームの主要な競争上の優位性を構成します。 KGeN は、PoG エンジンを徐々に分散化することで、残りの信頼の仮定を減らそうとします。 KGeN の継続的な収益成長とリピーター顧客の割合の高さからもわかるように、これらの検証可能な高エンゲージメント ユーザーに対する市場の需要は強いです。

そうは言っても、UA キャンペーンの成功を測定する場合、有効顧客獲得コスト (eCAC) だけを見るだけでは十分ではありません。 KGeN は、ユーザーから効果的に収益を得て、ユーザー ジャーニーに関するより多くのデータ (特に PoC 関連データ) を取得し、このデータを活用してパートナーに正確にターゲットを絞った配信と最適化を提供し、収益性を確保する必要があります。

Web3 タスク プラットフォームが規模の競争に勝つための重要な要素を検討すると、次の仮定を立てることができます。

- 切り替えコストが低く、プラットフォーム間の経済的インセンティブが十分である限り、同じユーザーがすべてのプラットフォーム上のタスクに参加しようとします。

- 時間が主な制約である場合、ユーザーは ROI が最も高い活動にエネルギーを投資します。

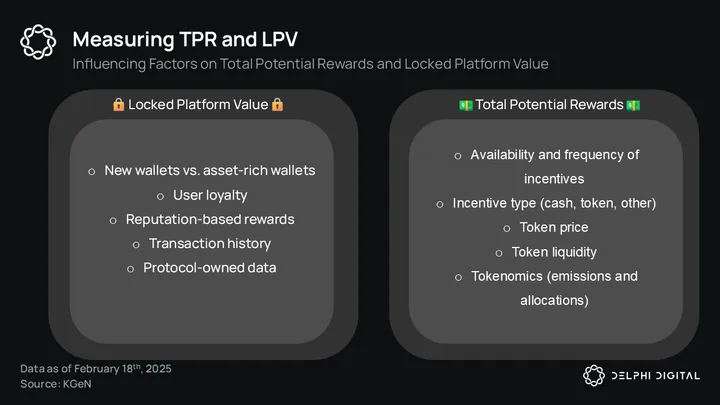

この仮定に基づき、Web3 分野における周期的な物語の変動を除外すると、Web3 タスク プラットフォームの規模の競争力とユーザー維持能力を測定するために、総潜在的報酬 (TPR) とプラットフォーム ロック値 (LPV) という 2 つの主要な指標を使用できます。

TPR (Total Potential Rewards) とは、プラットフォームのライフサイクル中にユーザーが獲得できる金銭的報酬の合計額を指します。 TPR は主に、トークン経済モデル (分配率、インフレメカニズムなど)、利用可能なインセンティブメカニズムの数、現金報酬とトークン報酬の比率、タスク報酬の頻度などの要因によって影響を受け、トークン価格や流動性などのいくつかの外部要因によっても制約されます。

LPV (Locked Platform Value) は、ユーザーに対するプロトコルの「制御」の度合いと、ユーザーの品質に対する認識のレベルを測定します。 LPV に影響を与える要因には、リンクされたウォレットのうち新規ウォレットと高資産ウォレットの比率、ユーザーの忠誠心、評判に基づく報酬システム (長期アクティブ ユーザーを優遇)、オンチェーンおよびオフチェーンのトランザクション履歴、プロトコルが保持するユーザー データ (より正確なユーザー データはプロトコルの広告収入を増加させ、ユーザー報酬プールをさらに強化できるため、TPR にもフィードバックされます) などがあります。

TPR に関しては、独占的な価格決定力がない場合、異なるプラットフォーム間の UA インセンティブ報酬は時間の経過とともに徐々に均衡化すると考えられます。

LPV の観点から見ると、広告主にとって最も価値のあるプラットフォームは、最大のユーザー ベースを持ち、最も詳細なユーザー データ (ターゲティングと収益化の機能が向上する) を持つプラットフォームです。

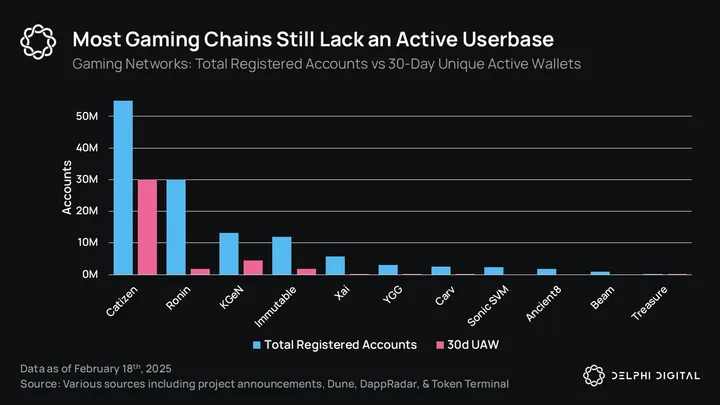

KGeNは現在、すべてのタスクプラットフォームの中で最も多くの登録アカウント数を誇り、30日間独立してアクティブなウォレットの数も最も多くなっています。さらに、前述したように、PoH (Proof of Humanity) と PoP (Proof of Participation) は、他の多くのプラットフォームに欠けている重要な指標です。これら 2 つの要素により、KGeN は LPV の側面で大きな競争上の優位性を獲得しており、PoC (貢献証明) データが改善されるにつれて、この優位性は拡大し続けるでしょう。

対照的に、TPR の観点からの比較は直感的ではありません。重要な要素の 1 つは、任意の時点でのアクティブなタスクの数と、新しいタスクが追加される頻度です。一部のプラットフォームでは、持続不可能なほど高いインフレトークンの発行によってこれらの数字を膨らませる可能性がありますが、より客観的な比較を行うために、すべての報酬は米ドル建てであると想定しています。

前述のように、KGeN は登録アカウント数と月間アクティブユーザー数 (MAU) の点でトップに立っており、どちらもパブリッシャーが市場の需要を判断するための重要な基準となります。さらに、KGeNの関係者は、同社がKGeN PlayでのUA活動に資金を提供したことはないと述べているため、同社のサービスに対する市場需要は少なくともWeb3の競合他社と同等か、それ以上であると推測できます。

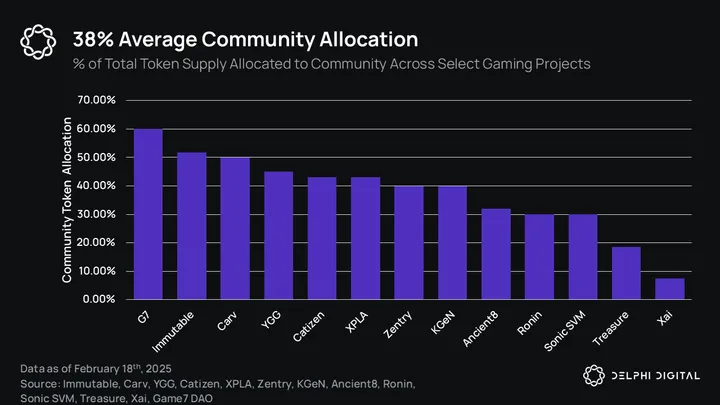

TGE (トークン生成イベント) 後、TPR に影響を与えるその他の主な要因には、トークン価格、トークン報酬発行メカニズム、全体的な報酬分配などがあります。後者の2つの具体的な発行率は現時点では予測できませんが、KGeNのコミュニティ報酬配分率は40%と高く、すでに業界の報酬配分範囲の上限に達していることは注目に値します。

トークン価格に関しては、単一タスクの報酬が変わらないと仮定すると、市場競争で足がかりを得るためには、KGeNトークンの市場価値は、Zentry(市場価値1億3,800万ドル)やYGG(市場価値1億3,200万ドル)との競争力を維持するために、ローンチ時に少なくとも1億4,000万ドルに達する必要があります。 FDV(完全希薄化後評価額)の点では、現在最も価値のあるタスク プラットフォームは Carv で、6 億ドルを超えています(ただし、Carv はタスク プラットフォームからマルチチェーン データ インフラストラクチャ プロバイダーに移行しているようです)。

Web3 および Web2 市場で世界的に競争力を持つためには、KGeN はグローバル サウスで事業を拡大し続け、Applovin などの大手企業に匹敵する市場カバレッジを達成する必要があります。同時に、KGeN はこの規模で eCAC のコスト優位性を維持し、PoC (貢献の証明) などの属性を通じてこれらのユーザーが収益化可能な価値を持っていることを証明する必要があります。

6. 将来の機会

KGeN のコアとなる成長のフライホイールは強力ではあるものの、ユーザー獲得段階では依然として主に金銭的インセンティブに依存しています。これらのインセンティブは、プラットフォーム ユーザーの行動動機に根本的な影響を与えます。したがって、ネットワークの規模が拡大するにつれて、KGeN はユーザーベースの価値がプレーヤーの流動性だけにとどまらないことを証明する必要があります。

外部インセンティブ(報酬メカニズムなど)は、強力な成長の原動力となり、ユーザーが新しいスキルを習得したり、新しい知識を習得したりする動機付けにもなり、後の段階で内発的動機に変換される可能性があります。

したがって、KGeN では、拡張中に外部報酬を使用して、ユーザーが通常は積極的に実行しないタスク (友人の招待、マーケティング、ユーザー フィードバック、コミュニティ管理、バグ報奨金プログラムなど) を完了するように動機付けることに重点を置くことが推奨されます。同時に、プラットフォームは、予測可能な固定の ROI をユーザーに提供することを避け、可能であれば、直接的な金銭的インセンティブをゲーム内アイテムや特別な特典に置き換えるように努めるべきです。

同様に、収益化機能はプラットフォームの長期的な成功の鍵となります。 KGeN は、オンチェーン トランザクションを実行して PoC の側面をさらに一歩進め、ウォレット アクティビティとユーザーの行動および人口統計を組み合わせた独自のデータセットを構築する必要があります。これにより、KGeN はオンチェーン ウォレット アクティビティとユーザーの支出パターンの相関関係を明確に証明できるようになり、Web2 UA プラットフォームでは現在不可能な深い洞察を提供できるようになります。

PoG (Proof of Gamer) エンジンが成長するにつれて、より多くのパブリッシャーが KGeN ストアに幅広い SKU (在庫管理単位) をリストするようになり、自然にオンチェーン取引が促進されます。さらに、KGeN は、ファジー報酬メカニズムを通じて消費を奨励し、ほとんどのプラットフォーム収益の支払いしきい値を設定することもできます (以前のレポートで説明したサブスクリプション モデルと同様)。この戦略は短期的には成長を阻害し、裁定取引の傾向が高いユーザーの喪失を引き起こす可能性がありますが、残ったユーザーベースの価値は高まります。

最後に、データ分野の発展には特別な注意を払う必要があります。現在、PoG エンジンは、ゲームやアプリケーションの初期のゴールデン ユーザー ベースに価値を提供できる実際のプレイヤーのグループを顧客に提供しています。この機能は、eSports イベントのプロモーション、クローズド アルファ テストなど、さまざまな種類のアクティビティに使用できます。

ただし、これらのゲームが大規模な成長段階に入ると、主流のモバイル アトリビューション測定プラットフォーム (MMP) は通常、プレーヤーの LTV 曲線、アトリビューション分析、配信チャネルの最適化提案など、より詳細なデータを提供します。現在、KGeN はユーザーデータに関して絶対的な独占権を持っていませんが、Web3 ゲームや Global South 市場で比較的サービスが行き届いていないユーザーデータを統合し、独自の競争障壁を確立する機会を持っています。

本質的には、すべての UA プラットフォームは、配信を最適化し、不正行為に対抗するために、徐々にビッグデータと AI テクノロジーを活用しています。例えば:

推奨エンジン(Mistplay)

アルゴリズム駆動型ユーザーマッチング(Adjoe)

MAF (メイン最適化ツール)

KGeN は、できるだけ早く広告主とパブリッシャー間の双方向データフローを確立し、アトリビューションと AI テクノロジー スタックを改善して、防御力の高いデータ バリアを構築し、市場での地位を強化する必要があります。

7. 結論

KGeN は現在、Web3 分野で最大のゲーマー データ リポジトリであり、1,300 万の登録アカウントをカバーする 2 億 7,000 万以上のデータ属性を保有しています。同社は、パブリッシャーに低コストの eCAC ソリューションを提供しながら、ユーザーにはより高い価値のリターンを生み出す、競争力のある成長のフライホイールを構築しました。

さらに、KGeN はグローバルサウス市場で早期に参入したことにより、先行者として大きな優位性を獲得しています。これらの市場では、ゲーム業界が急速な成長を遂げている一方で、成熟市場は飽和状態になりつつあります。 KGeN は 440 万人の MAU のアクティブ ユーザー ベースを確立し、これらの地域で完全なインフラストラクチャとコミュニティの影響力を構築しました。大手ゲームパブリッシャーが新興市場への参入を目指す中、KGeN は、深い地域知識と成熟したコミュニティ運営機能を提供する、既成のパートナーシップ プラットフォームとして機能します。

現在、PoG エンジンは、プレイヤー向けに構成可能なオンチェーン ゲーム評価を作成し、パブリッシャーに非常に熱心な実際のユーザーを提供するために使用されています。 KGeN は、分散型の評判システムを通じて、信頼性を向上させるだけでなく、潜在的な操作リスクを軽減し、システムの回復力を高めます。

次に、KGeN はトークンの発売後も成長を続け、南半球で好まれる UA ソリューションになれることを実証する必要があります。収益化能力も KGeN の将来の成功の鍵となります。プラットフォームは、ROAS(広告費用対効果)を計算できるようにUAモデルを最適化し、AIとデータツールの開発を加速して、将来のWeb3 UA分野で競争力を維持し続けることができるようにする必要があります。