OKGリサーチのヘディ・ビ氏

関税がアメリカのテレビシリーズになると、「今日は新しい話はありません」ということ自体がニュースになった。金価格が新たな高値を記録し、ビットコインが8万ドルを超えるまで、リスク回避の感情が静かに戻ってきています。世界はますます間に合わせのチームのように見えてきています。インフレ期待の上方修正、地政学的摩擦の激化、貿易障壁の強化といったニュースはすべて、市場心理に火をつける導火線となる可能性がある。

マクロ経済の不確実性が常態化した今日、「確実性」はもはや当然のものではなく、希少な資産となっている。ブラックスワンとグレーサイが共存する時代において、投資家はリターンだけでなく、変動に耐え、構造的なサポートを備えた資産を追求しています。オンチェーン金融システムにおける「暗号利子付資産」は、この種の確実性の新たな形を表すものかもしれない。

固定または変動の収益の金融構造を約束するこれらの暗号資産は投資家の注目を集めており、不安定な市場で安定した収益を求める投資家にとっての拠り所となっている。しかし、暗号通貨の世界では、「利息」はもはや単なる資本の時間的価値ではありません。これは多くの場合、プロトコルの設計と市場の期待の複合効果の産物です。高い収益は実物資産収入から得られる場合もあれば、複雑なインセンティブメカニズムや補助金行為が隠れている場合もあります。投資家が暗号通貨市場で真の「確実性」を見出したいのであれば、金利表だけでなく、その根底にあるメカニズムの詳細な分析も必要だ。 「トランプ経済学」シリーズの第8回となるこの記事では、まず利子付資産を取り上げ、暗号化された利子付資産の真の源泉とリスク論理を分析し、不確実性の中に確実性を見出します。

連邦準備制度理事会が2022年に利上げサイクルを開始して以来、「オンチェーン金利」という概念が徐々に世間の注目を集めるようになりました。現実世界の長期無リスク金利が4〜5%であることに直面して、暗号投資家はオンチェーン資産の収入源とリスク構造を再検討し始めています。新たな物語が静かに形になりつつある。それは、マクロ金利環境と競合する金融商品をチェーン上に構築しようとする、利回りのある暗号資産だ。

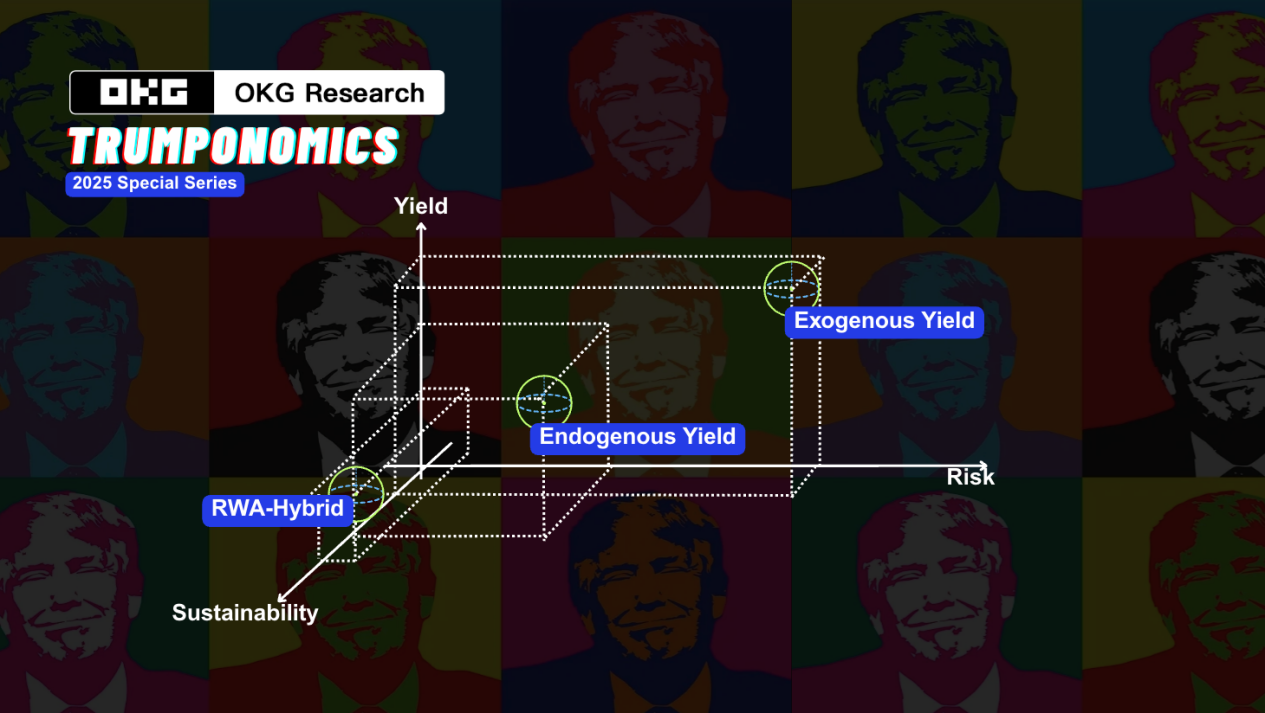

ただし、利子収入資産からの収入源は大きく異なります。プロトコル自体によって生成されるキャッシュフローから、外部のインセンティブに依存する利益の錯覚、オフチェーン金利システムの接ぎ木と移植まで、さまざまな構造がまったく異なる持続可能性とリスクの価格設定メカニズムを反映しています。現在の分散型アプリケーション(DApp)の利子付資産は、外生的所得、内生的所得、および実世界資産(RWA)連動の 3 つのカテゴリに大まかに分類できます。

外生的利益:補助金による利子錯覚

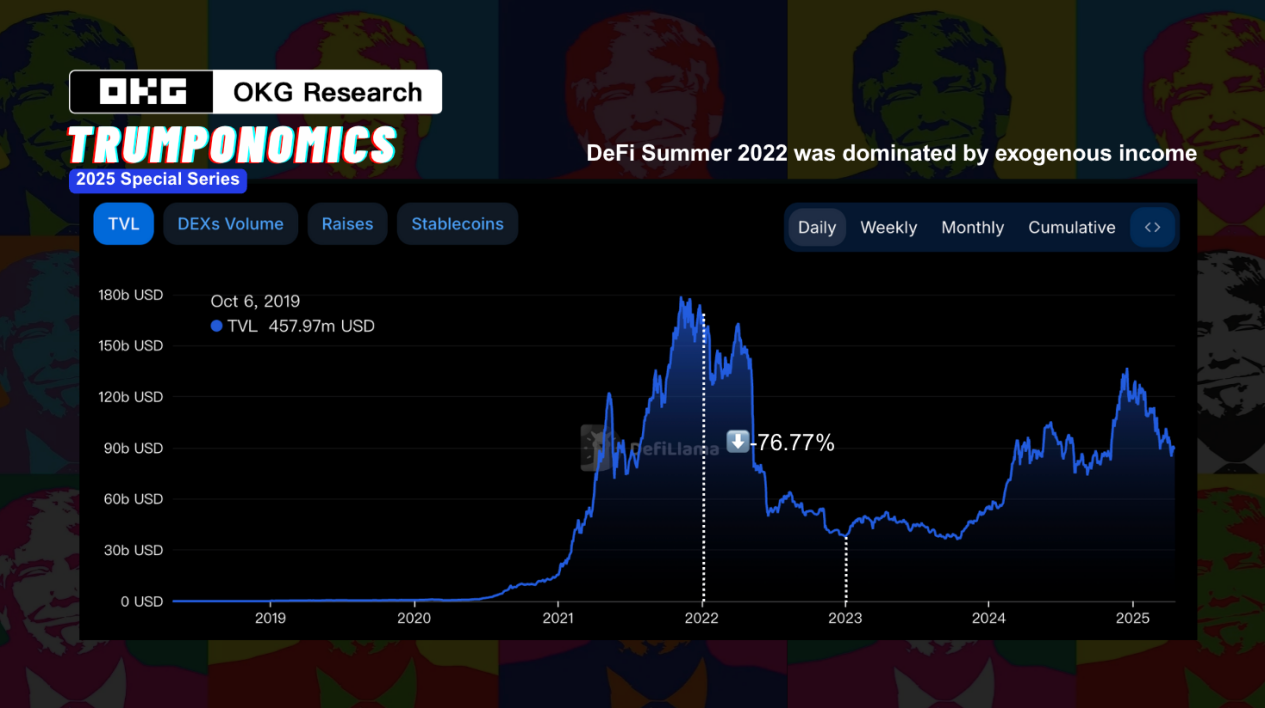

外生的収益の増加は、DeFi 開発の初期段階における急速な成長ロジックの縮図です。成熟したユーザー需要と実際のキャッシュフローが欠如しているため、市場はそれを「インセンティブ幻想」に置き換えました。初期の配車プラットフォームがユーザーとの交換に補助金を使用していたのと同様に、Compound が「流動性マイニング」を開始した後、SushiSwap、Balancer、Curve、Avalanche、Arbitrum などのエコシステムも、ユーザーの注目を集め、「投資収益」によって資産を固定しようと、次々と巨大なトークンインセンティブを開始しました。

しかし、こうした補助金は本質的には、持続可能な利益モデルというよりも、資本市場が成長指標に「支払う」短期的な運用に近いものである。これはかつて新しいプロトコルのコールドスタートの標準になりました。Layer2、モジュラーパブリックチェーン、LSDfi、SocialFi のいずれであっても、インセンティブロジックはまったく同じです。新しい資本の流入やトークンのインフレに依存しており、その構造は「ポンジ」に似ています。このプラットフォームは、高い利回りでユーザーを誘い、預金を促し、その後、複雑な「ロック解除ルール」を通じて償還を遅らせます。年間数百または数千の利益は、多くの場合、プラットフォームによって何もないところから「印刷」された単なるトークンです。

2022年のTerra崩壊もまさにその例です。このエコシステムは、Anchorプロトコルを通じてUSTステーブルコインの預金に対して最大年率20%の収益を提供することで、多数のユーザーを引き付けました。収入は主に、エコシステム内の実際の収入ではなく、外部補助金(ルナ財団の準備金とトークン報酬)から得られます。

過去の経験から、外部インセンティブが弱まると、補助金トークンが大量に販売され、ユーザーの信頼が損なわれ、TVL とトークン価格がデススパイラルに陥って下落することがよくあります。 Duneデータの統計によると、2022年にDeFiサマーブームが収束した後、約30%のDeFiプロジェクトの市場価値が90%以上下落しましたが、これは主に過剰な補助金に関連していました。

投資家がそこから「安定したキャッシュフロー」を得たいのであれば、その収入の背後に真の価値創造のメカニズムがあるかどうかについて、より注意深く見守る必要がある。将来のインフレを利用して今日の利益を約束することは、結局のところ持続可能なビジネスモデルではありません。

内生的利益:使用価値の再分配

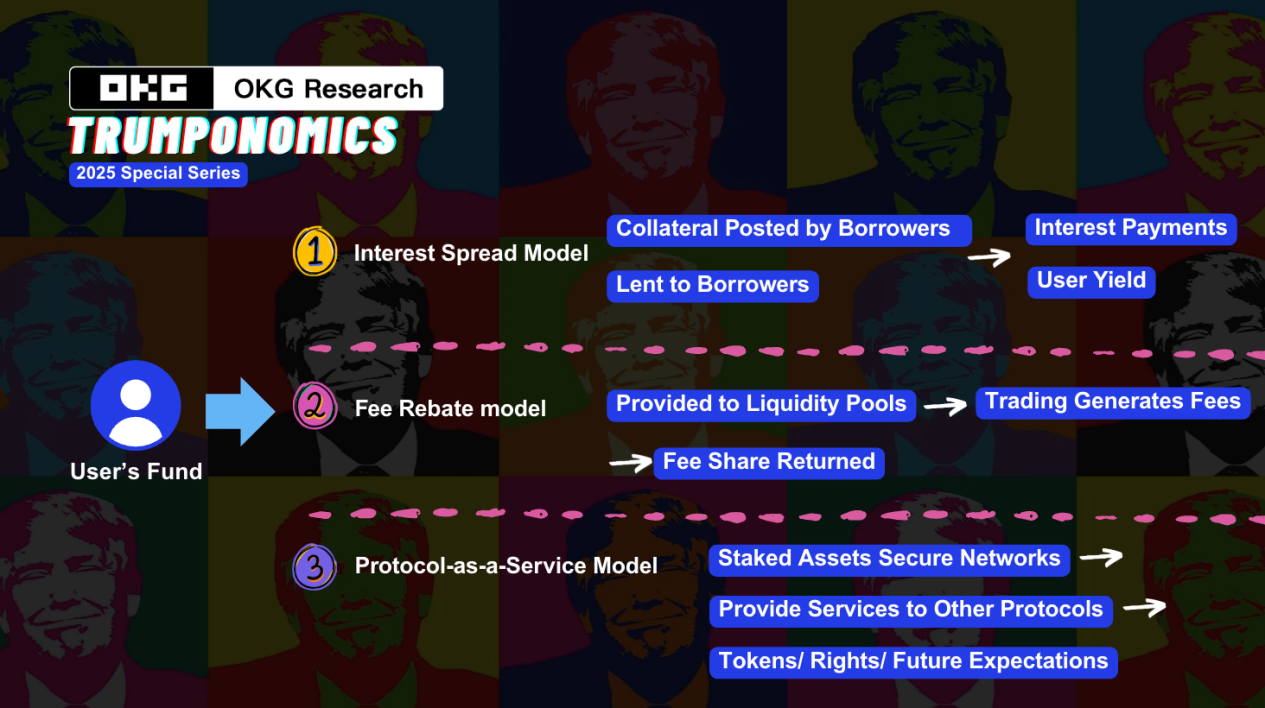

簡単に言えば、プロトコルが「実際の行動」を通じて獲得したお金が、ユーザーに分配されるのです。人々を引き付けるために硬貨の発行に頼らず、補助金や外部からの資金援助にも頼りません。代わりに、融資利息、取引手数料、債務不履行清算時の罰金など、実際の事業活動を通じて自然に収入を生み出します。これらの収益は、従来の金融における「配当」に多少似ているため、「配当のような」暗号通貨のキャッシュフローとも呼ばれます。

このタイプの収入の最大の特徴は、その閉ループ性と持続可能性です。つまり、お金を稼ぐロジックは明確であり、構造はより健全です。プロトコルが動作し、それを使用しているユーザーがいる限り、収入が入ってくるため、運用を維持するために市場のホットマネーやインフレインセンティブに頼る必要はありません。

したがって、収益をどのように生み出すかを把握することによってのみ、その収益がどの程度確実であるかをより正確に判断することができます。この収入のカテゴリーは、次の 3 つのタイプに分けられます。

1つ目は「貸借金利差型」です。これは、DeFi の初期の頃で最も一般的で理解しやすいモデルです。ユーザーは、Aave や Compound などの貸付プロトコルに資金を預け、借り手と貸し手をマッチングさせて金利差を獲得します。その本質は、従来の銀行の「預金と融資」モデルに似ています。つまり、資本プールの利息は借り手によって支払われ、貸し手はその一部を収入として受け取ります。このタイプのメカニズムは透明な構造と効率的な運用を備えていますが、その収益レベルは市場感情に密接に関連しています。全体的なリスク許容度が低下したり、市場の流動性が縮小したりすると、金利と収益も低下します。

2つ目は「手数料返金型」です。このタイプの利益メカニズムは、従来の企業における株主が利益分配に参加するモデル、または特定のパートナーが収益の割合に基づいて収益を受け取る利益分配構造に近いものです。このフレームワークでは、プロトコルは、流動性プロバイダー (LP) やトークン ステーカーなど、リソース サポートを提供する参加者に運用収益の一部 (取引手数料など) を還元します。

分散型取引所 Uniswap を例にとると、このプロトコルは取引所で発生した取引手数料の一部を、取引所に流動性を提供するユーザーに比例して分配します。 2024年、Aave V3はイーサリアムメインネット上のステーブルコイン流動性プールに年率5%~8%の収益をもたらし、AAVEステーカーは特定の期間に年率10%を超える収益を得ることができました。これらの収入は、貸出金利や手数料など、プロトコルに内在する経済活動からのみ得られ、外部からの補助金に依存しません。

銀行モデルに近い「貸借スプレッド」メカニズムと比較すると、「手数料払い戻し」収入はプロトコル自体の市場活動に大きく依存します。言い換えれば、その収益はプロトコル上の取引量に直接結びついており、取引が増えるほど配当金は高くなり、取引が減少すると、それに応じて収益は変動します。したがって、その安定性と循環的リスクへの抵抗力は、融資モデルほど堅牢ではないことがよくあります。

3つ目のカテゴリーは「契約サービス」収入です。これは暗号金融における最も構造的に革新的なタイプの内生的所得であり、そのロジックは、インフラサービスプロバイダーが顧客に主要なサービスを提供して手数料を請求する従来のビジネスのモデルに近いものです。

EigenLayer を例にとると、このプロトコルは「再ステーキング」メカニズムを通じて他のシステムにセキュリティサポートを提供し、その報酬を獲得します。このタイプの収入は、貸出金利や取引手数料に依存するのではなく、プロトコル独自のサービス機能の市場ベースの価格設定から得られます。これは、オンチェーン インフラストラクチャの「公共財」としての市場価値を反映しています。このタイプのリターンは形式がより多様で、トークンポイント、ガバナンス権、さらには将来まだ実現されていない期待リターンも含まれる場合があり、強力な構造的イノベーションと長期的性質を示しています。

従来の業界では、クラウド サービス プロバイダー (AWS など) が企業にコンピューティングおよびセキュリティ サービスを提供して料金を請求したり、金融インフラ機関 (保管会社、決済会社、格付け会社など) がシステムの信頼保証を提供して収益を上げたりすることに例えることができます。これらのサービスは端末取引に直接関与するものではありませんが、システム全体にとって不可欠な基盤サポートです。

チェーン上の現実的な金利:RWAと利子付きステーブルコインの台頭

現在、市場のますます多くの資本がより安定した予測可能な収益メカニズムを追求し始めています。つまり、オンチェーン資産は現実世界の金利に固定されているのです。このロジックの核心は、オンチェーンのステーブルコインまたは暗号資産を、短期国債、マネーマーケットファンド、機関投資家向け信用といったオフチェーンの低リスク金融商品に接続し、暗号資産の柔軟性を維持しながら「伝統的な金融の世界における一定の金利」を獲得することです。代表的なプロジェクトとしては、MakerDAOのT-Billの構成、Ondo FinanceのOUSG(BlackRock ETFと相互接続)、MatrixdockのSBTB、Franklin Templetonのトークン化されたマネーマーケットファンドFOBXXなどが挙げられます。これらのプロトコルは、連邦準備制度のベンチマーク金利を基本利回り構造として「オンチェーン」に導入することを試みます。これはまた、

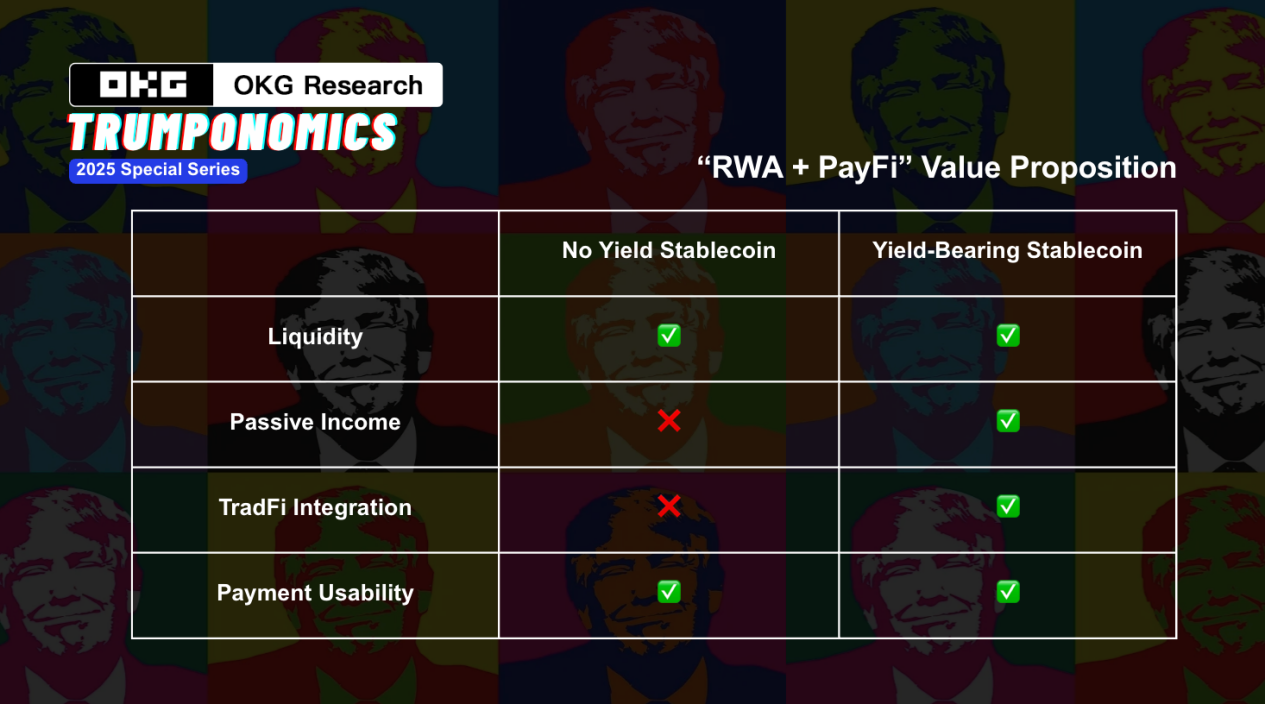

同時に、RWAの派生形として、利子の付くステーブルコインも注目を集め始めています。従来のステーブルコインとは異なり、このタイプの資産は米ドルに受動的に固定されているのではなく、オフチェーンのリターンをトークン自体に積極的に埋め込みます。典型的な例としては、Mountain Protocol の USDM や Ondo Finance の USDY などが挙げられます。これらは毎日利息を計算し、その収入は短期国債から得られます。米国債と米ドルに投資することで、従来の普通預金口座の0.5%よりも高い、約4%の利回りで安定した収益をユーザーに提供します。

彼らは「デジタルドル」の使用ロジックを再構築し、オンチェーンの「利息口座」のようなものにしようとしている。

RWAの相互接続機能により、安定した収益資産を決済ツールに直接埋め込み、「資産」と「流動性」の二分性を打破するという、RWA+PayFiも今後注目されるシナリオです。一方で、ユーザーは暗号通貨を保有しながら利子付きの収入を享受することができ、他方では支払いシナリオにおいて資本効率を犠牲にする必要がありません。 Coinbase が開始した Base L2 の USDC 自動収入口座 (「当座預金口座としての USDC」に類似) のような製品は、実際の取引における暗号通貨の魅力を高めるだけでなく、「口座内のドル」から「水道水に流れる資本」まで、ステーブルコインの新たな使用シナリオを切り開きます。

持続可能な利子収入資産を見つけるための3つの指標

暗号資産の「利子収入資産」の論理的進化は、実際には市場が徐々に合理性を取り戻し、「持続可能な収益」を再定義するプロセスを反映しています。当初の高インフレインセンティブやガバナンストークンの補助金から、現在ではますます多くのプロトコルが自らの自己生成能力を重視し、オフチェーンの利回り曲線に接続するまで、構造設計は「インボリューション型の金儲け」の広範な段階から離れ、より透明性が高く洗練されたリスク価格設定へと移行しています。特にマクロ金利が高止まりしている現状において、暗号資産システムがグローバルな資本競争に参加したいのであれば、より強固な「収益合理性」と「流動性マッチングロジック」を構築する必要がある。安定した収益を求める投資家にとって、以下の 3 つの指標は、利子収入資産の持続可能性を効果的に判断できます。

- 収入源は「内生的」かつ持続可能か?

真に競争力のある利子収入資産の場合、収入はローン利息、取引手数料など、プロトコル自身の事業から得られるべきです。収益が主に短期的な補助金やインセンティブに依存している場合、それは「プレゼント交換」のようなもので、補助金がある限り収益は残ります。補助金が止まれば資金はなくなる。この短期的な「補助金」行為が長期的なインセンティブになると、プロジェクト資金が枯渇し、TVL とコイン価格の低下という死の二重スパイラルに陥りやすくなります。

- 構造は透明ですか?

チェーン上の信頼は、オープン性と透明性から生まれます。投資家が慣れ親しんだ投資環境、つまり銀行やその他の仲介業者を裏書とする伝統的な金融分野から離れていくとき、私たちはどのように判断すべきでしょうか。チェーン上の資金の流れは明確ですか?利息の分配は検証可能ですか?集中管理に伴うリスクはありますか?これらの問題が明確にされなければ、それらはすべてブラックボックス操作とみなされ、システムの脆弱性が露呈することになります。明確な構造と、チェーン上でオープンかつ追跡可能なメカニズムを備えた金融商品こそが、真の根本的な保証です。

- 利益は現実的な機会費用に見合う価値があるでしょうか?

連邦準備制度理事会が高金利を維持する中で、オンチェーン商品の収益が国債よりも低ければ、合理的な資金を引き寄せることは間違いなく困難になるだろう。オンチェーン収入をT-Billのような実際のベンチマークに固定できれば、より安定するだけでなく、チェーン上の「金利基準」にもなる可能性がある。

しかし、「利子を生む資産」であっても、真にリスクのない資産であるとは言えません。収益構造がいかに堅牢であっても、オンチェーン構造における技術的、コンプライアンス的、流動性的リスクには依然として注意する必要があります。清算ロジックが十分かどうか、プロトコル ガバナンスが集中化されているかどうか、RWA の背後にある資産保管の取り決めが透明かつ追跡可能かどうかなど、これらすべてが、いわゆる「特定の収益」が実際に償還可能であるかどうかを決定します。それだけでなく、将来の利子付資産市場は、オンチェーンの「マネーマーケット構造」の再構築となるかもしれない。伝統的な金融では、金利アンカーメカニズムを備えた金融市場が資金価格設定の中核機能を担っています。現在、オンチェーンの世界では「金利ベンチマーク」や「リスクフリーリターン」といった独自の概念が徐々に確立されつつあり、より深遠な金融秩序が形成されつつあります。