Pzai著、フォーサイトニュース

最近の注目の物語として、オフチェーン資産の自然な成長に裏付けられた RWA ステーブルコインは、ステーブルコイン分野に活力の源をもたらし、投資家に想像力の十分な余地をもたらしました。代表的なプロジェクトの一つである「Usual」も市場からの支持を集め、瞬く間に16億ドルを超えるTVLが流入した。しかし、このプロジェクトは最近、特定の課題に直面しています。

1月9日、プロジェクトのリキッドステーキングトークンUSD0++は、Usualの発表後に下落した。 RWAステーブルコイン陣営では、一部のプレイヤーもさまざまな程度のアンカリングを経験しており、これも市場センチメントの変化を反映している。この記事ではこの現象を分析します。

機構の変更

USD0++ は、「4 年債券」と同様に、担保期間が 4 年の流動担保トークン (LST) であり、担保された USD0 ごとに、Usual はデフレ方式で新しい USUAL トークンを発行し、これらのトークンをユーザーに配布します。報酬。 Usual の最新の発表では、USD0++ が下限償還メカニズムに切り替わり、条件付き終了オプションが提供されます。

- 条件付き出金: 1:1 の引き換え。通常の収益の一部の没収が必要です。その部分は来週公開される予定です。

- 無条件終了: 最低価格 (現在 0.87 ドルに設定) で引き換えられ、時間の経過とともに徐々に 1 ドルに収束します。

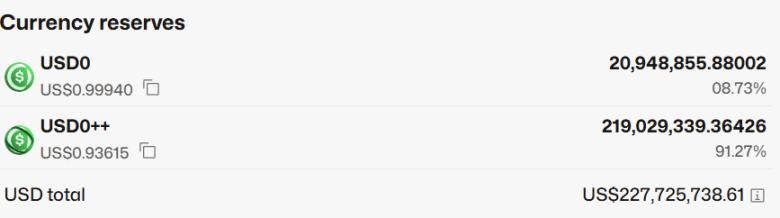

仮想通貨市場の不安定な環境では、市場の流動性の変動(たとえば、RWA の原資産である米国国債が最近の変動で割り引かれている)とオーバーレイ メカニズムの導入により、投資家の期待に冷水が注がれています。USD0/ USD0++ Curve プールはすぐに投資家によって激しく売却され、プールオフセットは 91.27%/8.73% に達し、Morpho の USD0++/USD0 貸付プール APY も 78.82% まで急騰しました。発表前、USD0++は長い間USD0を上回るプレミアムを維持していました。これは、USD0++がBinanceの市場前取引期間中に1:1の早期免除オプションを提供し、プロトコルの開始前にユーザーにエアドロップのメリットを最大化したという事実によるものと考えられます。 。メカニズムが解明された後、投資家はより流動性の高い現地通貨に戻り始めた。

この事件はUSD0++の保有者に一定の影響を与えたが、USD0++の保有者の多くは長期間保有していたUSUALを動機としており、価格変動が下限価格を下回らなかったため、パニック売りに反映された。

おそらくこの事件の影響を受けたのか、USUALも記事執筆時点で0.684ドルまで下落し、24時間で2.29%下落した。

徐々に変動

メカニズムの観点から見ると、USUAL は将来的に USUAL トークンを通じて収入を USD0++ に固定するプロセスを経ることになります (USUAL を燃やすと通貨価格が上昇し、利回りが増加し、流動性の逆流を引き付けることになります)。一方、RWA ステーブルコインは流動性を「引き出す」ことになります。 「新しい」プロセス、トークンインセンティブ自体の役割も自明です。 USUAL のメカニズムは、USUAL トークンを通じてステーブルコイン所有者のエコシステム全体に報酬を与え、安定した利益を維持しながらそれらを固定することです。不安定な市場では、投資家はポジションをサポートするためにより多くの流動性を必要とし、USD0++のボラティリティをさらに悪化させる可能性があります。

Usualに加えて、別のRWAステーブルコインAnzen USDzも、昨年10月16日以降、おそらくエアドロップの影響で売りの波が続き、一時は下落しました。 0.9 ドルとなり、投資家にとっての潜在的な収益が低下します。実際、安全プロトコルにも USD0++ と同様の機能がありますが、全体のプレッジ規模は 10% 未満で、売り圧力への影響は限定的です。その単一プールの流動性はわずか 320 万米ドルであり、ほぼ米国に比べてはるかに劣ります。 Curve の 1 つのプールに 1 億ドルの流動性があり、性的に寛大です。

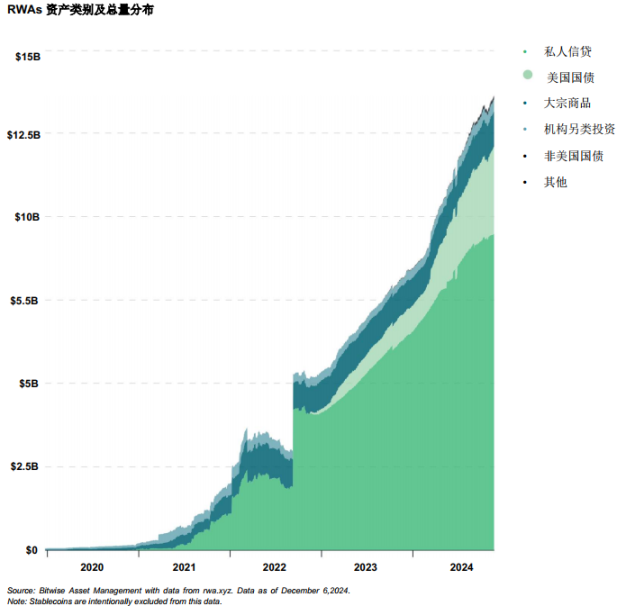

ビジネスモデルの観点から見ると、RWAステーブルコインは、トークンの発行と流動性の増加との関係のバランスをどう取るか、実質利益の成長とチェーンとの同期をどのように確保するかなど、多くの課題にも直面している。 Bitwiseの分析によると、RWAの資産のほとんどは米国債であり、単一資産の分布によりステーブルコインも部分的に米国債の影響を受けることになるが、メカニズムや準備を通じてどのようにそれらに抵抗するかは、検討に値する方向性となっている。

ステーブルコインプロジェクトの場合、DeFiサマー期間中に再び「採掘、販売、出金」のサイクルに陥ったようですが、このモデルは短期的には高額のトークンインセンティブを通じて多数のユーザーと資金流入を呼び込むことができます。プロトコルの長期的な価値創造の問題を解決することは、本質的にはそうではありません。過度の販売圧力によるトークン価格の継続的な下落に簡単につながり、最終的にはユーザーの信頼とプロジェクトエコシステムの健全な発展にダメージを与えます。

このサイクルを断ち切るために、プロジェクト当事者はエコシステムの長期的な構築に焦点を当て、短期的なものだけに依存するのではなく、より革新的な製品を開発し、ガバナンスメカニズムを最適化し、コミュニティの参加を強化することによって、多様で持続可能なステーブルコインエコシステムを徐々に構築する必要があります。期間限定のインセンティブ。こうした取り組みを通じてのみ、ステーブルコイン プロジェクトは「採掘、販売、出金」のサイクルを真に打ち破り、ユーザーに目に見える実質的なメリットと強力な流動性の裏付けをもたらし、それによって熾烈な競争市場で抜きん出て長期的な発展を達成することができます。