当全世界都在与COVID-19抗争时,投资者必须明白政府货币和财政干预的效果,特别是数字货币的背景下,尤其要注意比特币等加密资产所具有的独特属性。当政府颁布量化宽松政策(QE)并增加资金供应时,法定货币就会贬值。相反,一项资产,如比特币经历了数字资产固有的数量紧缩(或减少)时,其价值将会增加。

在本报告中,我们将探讨COVID-19大流行后的经济市场动态,在这个背景之下,市场经历了前所未有的快速变化。比特币在本月(2020年5月)完成了第三次减半,投资者现在必须主动理解这个新的市场,该市场是从比特币诞生以来,由最激进的政府货币和财政刺激推动的新市场。

在市场动荡时期,美国国债通常被视为避风港。然而,在2020年3月,对COVID-19的全球影响的担忧催生了抛售;股票、黄金、比特币甚至美国等历史规范都受到挑战,美国国债都受到结构性去杠杆化的影响,大家都在抢购美元。

这种去杠杆化进一步暴露了全球美元短缺:全球持有的60万亿美元债务(需求)相对于货币基础(供给)约4.5万亿美元赤字,加上最近美元需求的激增,实际上增加了持有股票和债务的成本。投资者倍感抛售压力。与世界其他地区一样,美国GDP预计将大幅收缩。当失业率飙升时,杠杆率高的公司不会有足够的现金储备来度过严重的收入短缺。根据上述因素,WTI原油价格跌至20年来的低点。这个给美国等高成本石油生产国带来额外压力。预计新冠后,各行业收入下降,失业率居高不下,以及历史低位油价可能刺激2.55万亿美元的全球债务。

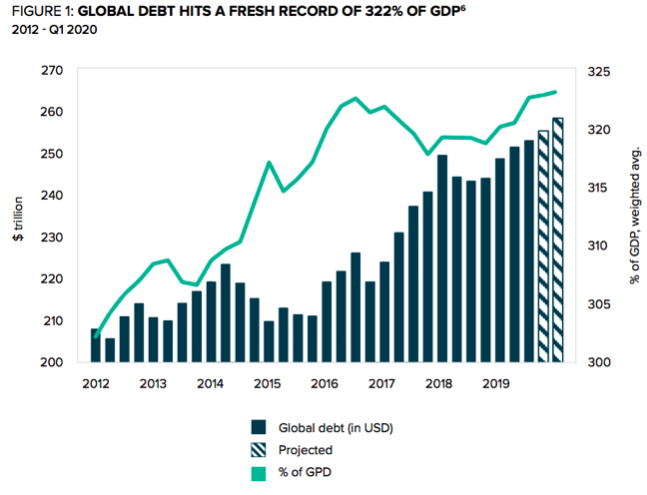

我们正经历着央行的激进干预,这也突显了全球化下金融系统的脆弱性。为了缓解资产价格下跌带来的冲击,拯救濒临破产边缘的企业,避免更多的失业,各国银行正增发大量的货币,加大财政刺激。目前全球债务为2.55万亿美元,相当于全球GDP的322%,积极财政政策很长一段时间内不会改变。

图1:全球债务创下占GDP6 322%的新纪录

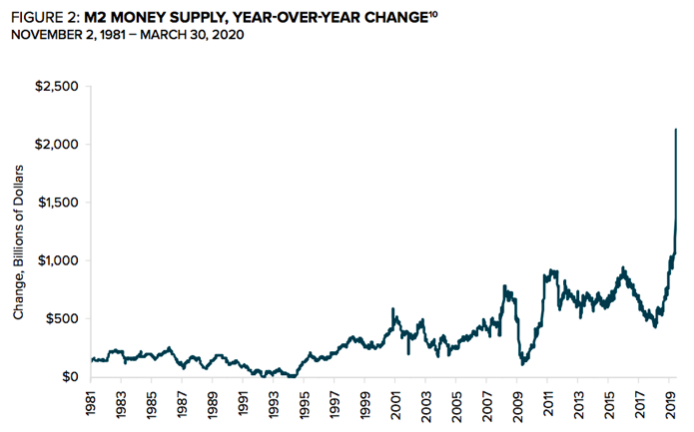

在COVID-19引起的大规模抛售这几周里,美国将准备金率降至零,宣布购买美国国债,并推出了购买垃圾债券的措施。此外,美国会还通过了一项2万亿美元的一揽子刺激法案,主要针对大企业、小企业、公共服务、地方和州政府和个人进行救助。作为这项救济计划的一部分,250亿美元现金直接补助给指定的客运航空公司。在2008年11月至2010年3月(为期16个月)的第一轮量化宽松期间,美联储在资产负债表上增加了1.5万亿美元。相比之下,本轮刺激,美联储在不到两个月的时间里增加了超过2万亿美元。当量化宽松还没直接作用于消费能力上的时候,通货膨胀正在加速。这些都反应在M2上,而M2的增速正是衡量M1、储蓄存款和市场货币基金的标准。图2显示了M2的同比变化。不过,值得注意的是尽管本轮M2增长是个意外,但并表示美元一定会贬值,特别是在通货紧缩的市场。

图2:M2供应量,1981—2020

量化宽松政策不可能逆转,正如量化宽松通过创造货币来提高资产价格一样,货币供应量的减少导致资产价格下跌。尽管央行印钞意在拉动全球经济增长。但我们目睹了无数货币贬值和恶性通货膨胀的例子,最近的例子有阿根廷比索,委内瑞拉玻利瓦尔,还有津巴布韦元。历史上,各国政府一直在运用货币和财政手段刺激经济,直到工具失效,凸显货币贬值是阻力最小的路径。但是,必须注意货币风险并让投资者采取措施对冲风险敞口、建立更有弹性的投资组合。

接下来,我们将重点介绍几个工具,在不确定的时候投资者可用来降低投资组合的风险。我们将在积极财政和货币政策下对这些投资工具进行评估。在经济不明朗时期,投资者往往会蜂拥争相套现,现金为王。但随着各国央行大水漫灌,迅速印钞,货币贬值的风险相当大。目前一个例外是强势美元的表现。美元是世界储备货币,受全球最强经济体之一美国经济的支撑。最重要的是,全球有超过60万亿美元的美元债务,这意味着偿还这些债务,推高了对美元需求。强势美元可能进一步破坏全球资产的稳定,导致通货紧缩螺旋式上升。如前所述,美联储(Federal Reserve)正在制定积极的政策来应对这种通货紧缩风险。但实施积极货币政策,美联储会面临着超调目标、美元贬值和全球对美元货币体系失去信心的风险。长期以来,投资或持有政府债券的政府债券一直被视为避风港,但负利率的激增和印钞速度的加快,可能会使这些投资面临压力。相对于世界其他地区,美国国债收益率更高。但由于美联储增发货币,投资美国国债也变得危险,实际收益率,自2013年以来首次为负。由于收益率为负,债券持有人会随着时间的推移丧失购买力。在今天的环境下,经济刺激计划的一部分资金将来自发行新的国债,为市场带来更多的供应。尽管被视为避风港,但政府债券可能无法使投资者免受央行干预的影响。黄金由于易于保存和稀缺性,已经作为全球货币基准而存在了千年,随着全球化数字化浪潮,也逐渐数字化。恢复使用黄金作为世界储备货币,将与数字化和技术进步的趋势背道而驰。我们的数字世界需要一种数字的、可携带的、每个人都可长期储存的货币。

流通货币长期失效与2008年金融危机催生了比特币的诞生。比特币按照通缩思路设计,共计2100万,发行速度是预先确定的。这些特征体现在源代码中,流通量可以通过比特币区块链进行验证。今天的宏观经济环境继续强化了这一点:数字的、非主权形式的货币可能是一个有吸引力的存储价值的载体,并可对抗无限制印钞带来的通货膨胀。

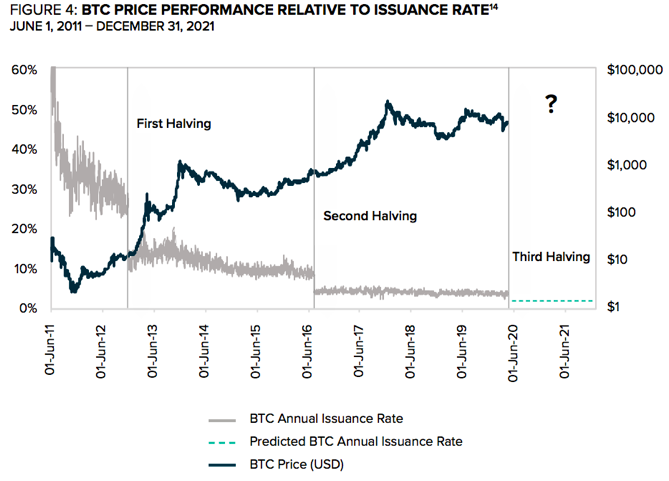

图4 BTC价格相对于发行率的表现

当各国央行开始无限制量化宽松时候,比特币正在经历它历史上第三次通货紧缩。这第三次减半会在2020年5月产生,短期影响目前还不清楚,但是一定是投资界一个具有历史性意义的事件。矿工是比特币市场的天然卖家,在减半后,同样的成本只有原来产量一半的比特币能够卖到市场上去。需求增长与供应萎缩将对比特币价格起到积极的助推作用。

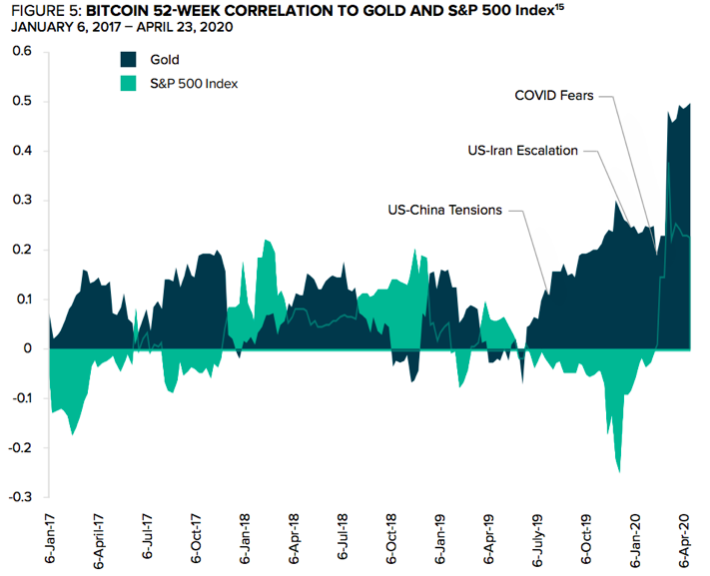

图5 比特币52周与黄金和标准普尔500指数的相关性

比特币的发行模型中,不可更改的稀缺性是一个非常有吸引力的设计,可以很好地对抗货币贬值。在灰度之前的报告《用比特币对冲全球流动性风险》中,我们提供了比特币在危机中往往是避风港的证据。比特币与其他资产的相关性一直比较低,具备赎回特性,这是作为多样化投资工具的重要特点。不过,从2019年到2020年第一季度,比特币和黄金的走势呈现高度相关,这受中美贸易关系、伊朗局势、COVID-19带来市场担忧情绪的直接影响。 比特币和黄金目前都处于历史高位,表明比特币更在发挥价值避风港的作用。随着这种关系的发展,比特币规模会比2008年金融危机之后的黄金规模更大。黄金当时因为资产价格暴跌和普遍破产的环境,从2008年10月的682美元上升到2011年9月1912美元,上升了180%。同样,在2020年3月12日比特币价格大幅下跌后,比特币的价格已经至少上涨了96%;其hashrate,一种衡量网络安全的指标,已经接近了有史以来的最高纪录;钱包的数量也创了纪录;日成交额度40亿美元;从312下跌中,投资者能看出来比特币的网络价值基础相当强大。

自从比特币诞生以来,不堪一击的债务水平和对普遍违约的担忧,不断驱动激进货币政策的落地。法定货币在贬值,政府债券处在较低甚至为负的实际收益率,而交割问题凸显了黄金在数字化时代避风港的作用已经相当不稳定。在一个不确定性的环境下,能够对冲风险的工具是非常有限的。尤其是,作为量化宽松的一个结果,未来几年中比特币将站到中央舞台发挥作用,已经显示了作为良好回报对冲工具的诸多信号。当世界正在挑战诸多的可能性,那么也已经到了挑战另外一个可能性的时候了:法定货币是不是能够继续保持价值。原文链接 | https://grayscale.co/insights/bitcoins-quantitative-tightening/

第五届PANews年度评选暨 PARTY AWARD 2025 开启投票!

创历届纪录!近300个项目及个人通过数据筛选、公开报名和社区推荐,进入本次评选投票阶段。谁是推动Web3和Crypto走向主流的先锋?点击图片参与投票,为你心目中的年度最佳助力!

点击下方图片立即投票!