近日,知名加密研究机构Messari发布了一篇社区投稿,作者系加密货币对冲基金Gamma Point Capital执行合伙人Rahul Rai,原标题《The Past, Present, and Future of Decentralized Exchanges》。

在该文中,作者详细分析了去中心化交易所的发展现状与问题,并以Balancer、DODO、0x、Kyber、Serum等10余个DEX项目具体举例分析其技术解决方案,并试图描绘DEX生态的未来发展图景。链捕手对此文进行了翻译并作出不影响愿意的编译。

作者 | Rahul Rai

编译 | 龚荃宇

做市商在金融市场的平稳运转中起着至关重要的作用,通过不断地报出准备买入和卖出的价格,增加了其他市场参与者的流动性,使他们能够以最优价格、最小滑点交易标的资产。此外,通过跨各种交易所提供流动性并消除市场间价格差异,它们可以提高整体市场效率并实现价格发现。

做市最终是一个复杂的优化问题,参与者需要利用专有的统计模型和低延迟技术来构建可持续的长期护城河。所有这些都导致做市商处于低功率主导和长尾状态,只有极少数的顶级参与者占据了交易量的绝大部分。

例如在美国股票市场,Citadel Securities和Virtu共同占据了近50-60%的市场份额。尤其是Citadel证券,支持交易8000多种上市证券和16000多种场外交易证券,约占美国股票交易量的25%和美国所有上市零售交易量的39%。

与传统金融形成鲜明对比的是,传统金融监管和竞争壁垒禁止个人和小型交易者担当做市商的角色,而加密市场则为所有参与者提供了直接的市场准入。个体交易者可以完全访问中心化交易的技术堆栈,从而使他们能够使用与专业公司相同的API和服务器来提供报价并进行算法交易。去中心化金融(DeFi)进一步推进了这一点,并通过实施基于自动做市商(AMM)的去中心化交易所(DEX),使进入市场做市和提供流动性的途径完全民主化。

基于AMM的DEX已被证明是最具影响力的DeFi创新之一,它允许投资者通过预先筹集的链上流动资金池,以完全去中心化和非托管的方式在加密货币之间进行无缝交易。通过仅将资金存入这些链上流动性池(LP),流动性提供者可以通过应计交易费(基于其对流动性池中的出资百分比)来获得其资本的被动收入。

在过去的几个月中,DEX取得了空前的成功。在Uniswap的带领下,DEX交易量在2月份飙升至创纪录的720亿美元,DEX平台上的总流动性(也称为总价值锁定)也达到了近100亿美元的历史新高。

但是,尽管取得了初步成功,但AMM仍面临着一系列挑战。许多固有的问题(例如无常损失、资本效率、滑点、Gas成本、速度等)使它们受阻。在本文中,我们将介绍DEX和AMM创新的三个主要领域,并重点介绍它们最有前途的实现:

资本效率和可自定义的AMM:Bancor、DODO、Balancer、Deriswap、Uniswap链上做市商和订单簿:Kyber、0x、Serum、RaydiumDEX聚合器和跨链流动性:1inch、Matcha、THORchain

01

资本效率和可自定义的AMM

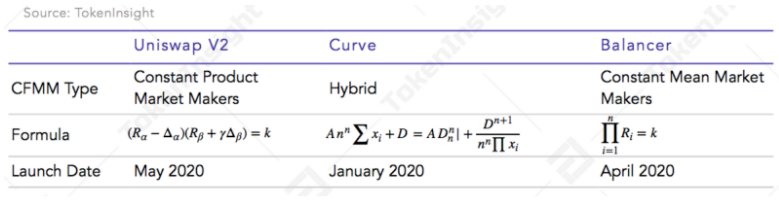

Uniswap的恒定乘积算法x * y = k在2018年底的启动是一个关键时刻,启动了围绕AMM曲线和恒定函数做市商(CFMM)的寒武纪创新爆发。

Balancer通过实施恒定函数算法,推出两个以上的资产以及权重在50%/50%之外的方法。Curve于2020年初推出,它修改了Uniswap的AMM功能,以最大程度地降低价格相对稳定资产的滑点,这表明对CFMM曲线的细微调整可以大大提高资本效率和降低滑点。

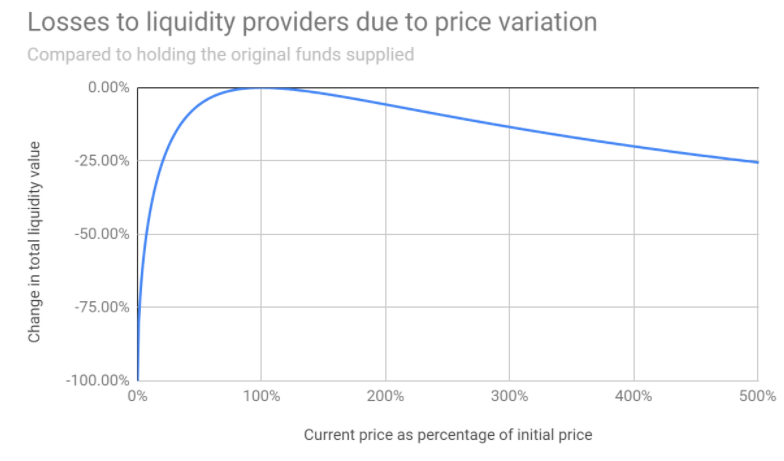

但是,AMM池中的LP会面临一些固有风险和效率低下的问题。最重要且相对深奥的风险是无常损失(IL),即在向AMM池中提供流动性与持有基础代币之间的资产组合价值随时间而形成的差异。

发生这种情况是因为AMM市场价格不会自动调整,因此,当整个市场的价格发生变化时,套利者会介入并以牺牲流动性提供者利益为代价来获利。因此,AMM池中LP的实际收益是交易累计费用与价格差异所造成的无常损失之间的平衡。

除了无常损失以外,AMM在当前实践中还存在资本效率低下、流动性利用不足和多代币风险敞口的问题。由于AMM在整个价格范围(0,+∞)上均匀地分配资金,因此只有在市场价格附近分配的资金才能得到有效利用,而很大一部分资金只有在定价曲线开始呈指数变化时才可用。结果,AMM需要大量的流动性以匹配传统订单簿交易中的滑点。

此外,AMM通常被称为「懒惰的流动性」,由于提供给交易者的价格点是无法控制的,这与传统的做市商更为灵活和敏捷的方式有所不同。此外,AMM通常要求LP存入两个或多个代币以提供流动性,从而经常迫使他们承担额外的资产风险敞口。

鉴于AMM的当前局限性,许多协议已介入以围绕资本效率和可定制AMM逻辑进行创新。Bancor V2该协议于2020年4月推出,是解决资本效率、无常损失和多代币风险敞口的首批协议之一。

它利用固定的流动性储备金,该储备金使用Chainlink预言机的价格更新来动态调整AMM池权重。这使内部集合价格与外部市场价格保持一致,从而防止套利者以无常损失的形式从LP吸取价值。

此外,V2还提供了可自定义的AMM曲线逻辑以及与借贷池的集成,从而实现了更低的延误、更优的价格和更高的资本效率。最后,通过Chainlink算法锚定流动资金储备,LP可以维持单一代币敞口,并可以选择其对AMM中任何代币的敞口,范围是0-100%。

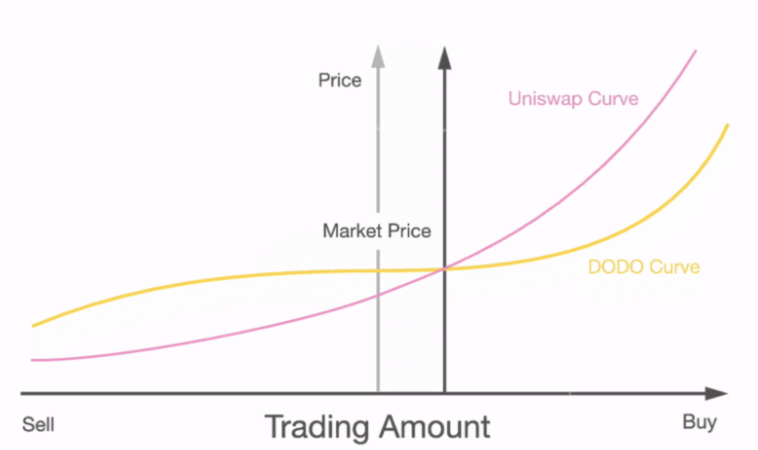

DODO是围绕可定制AMM逻辑进行创新的另一种协议,该协议开创了主动做市(PMM)算法,该算法旨在对订单簿匹配系统进行概括。PMM通过利用价格预言来调整定价曲线,从而使更大一部分的流动性集中在资产的市场价格周围,从而提高了资本效率和降低了无常损失。如下所示,在市场价格附近,DODO曲线比Uniswap曲线更加平坦,表明较高的资金利用率和较低的滑点。

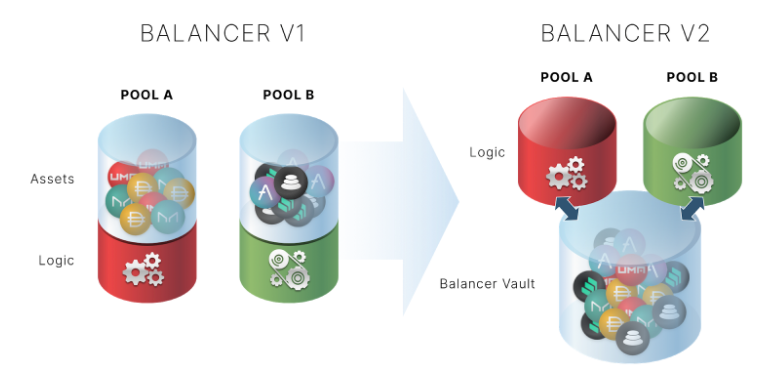

Balancer V2也是围绕资产效率、灵活性和Gas效率进行创新的通用AMM协议,它实现了一个单独的保管库,用于保存和管理存放到平衡器池中的所有资产。

由于AMM与保管库进行的代币管理和记帐分离,因此资金池可以实现任何任意的、可自定义的AMM逻辑,包括加权池(用于恒定权重指数基金)、稳定池(用于软挂钩代币)和智能池 (用于正在进行的参数更改)。

随着Balancer资产管理器(可利用资金池存放在金库中的基础代币的可信外部智能合约)的推出,通过将AMM中未被利用的资产借贷给借贷协议,可以提高资本效率和收益率。该团队最近宣布与Aave建立合作关系,以构建第一个Balancer V2资产管理器。

此外,去年底安德烈•克罗恩(Andre Crone)与Sushiswap共同宣布的Deriswap将交易、期权和借贷组合成一个单一的资本效率合约。通过整合流动性和跨多个应用部署资金,它允许LP保持资产敞口并获得额外收益。

最后,Uniswap V3是另一个备受期待的项目,据说它将实现可定制的AMM曲线并解决资本效率问题。

02

链上做市商和订单簿

资本市场旨在以最有效和最具成本效益的方式匹配金融资产的买卖双方。从历史上来看,中央金融交易所为匹配流动性的买方和卖方而实施的主要制度有两种:

询价(RFQ):报价人每次希望交易时都会向多个做市商发送报价请求中央限价订单簿(CLOB):做市商在订单簿中连续流报价,价格接受者与之交易

这两种系统都已经发展成为一种能够实现流动性和价格发现的高效方法,并且在时间的考验中生存下来,它们各有优缺点。当价格接收者不经常出现且价格相对较大时,RFQ系统会更好地工作,因此做市商仅需在价格受到接收者的委托时显示价格。

大多数OTC服务台都采用某种形式的RFQ技术,例如当我在Morgan Stanley的外汇(FX)服务台上工作时,对于大型交易订单,我们将不断响应对冲基金的双向OTC价格报价。当有相对较小交易规模的持续不断的价格接受者涌入时,CLOB系统最有效,在这种情况下,做市商很乐意通过算法连续地发送双向报价。

在DeFi中,由于以太坊固有的性能限制,AMM占据了大部分的DEX流动性,这使得链上订单簿和做市商变得不可行。随着AMM的日趋饱和和专业做市商寻求提供DeFi流动性的更有效的解决方案,我们开始看到跨链RFQ和CLOB协议的快速创新。完全在链上的交易直接在区块链本身上进行代币价格报价、订单匹配和交易结算,而混合方法在链外系统中执行订单和匹配。

例如,Kyber是亚洲领先的完全链上DeFi流动性提供商之一,拥有5%的DEX市场份额。它已经通过联储价格储备(FPR)促进了超过10亿美元的链上交易量,这是一种流动性系统,专业做市商可以通过控制定价和再平衡算法来维护链上价格。

该团队于2020年10月下旬启动了Kyber PRO,这是一个基于FPR系统的端到端框架,该框架提供工具、文档和技术支持,使专业做市商能够在最少的智能合约知识的情况下轻松地在链上定义并运行有利可图的做市操作。

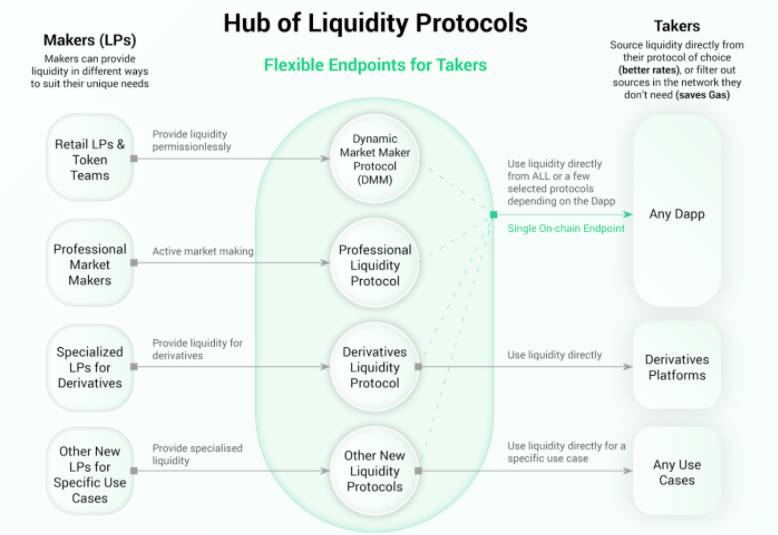

随着最近Kyber3.0的发布,该项目计划从单一协议过渡到满足不同DeFi应用场景的流动性协议中心。此外,他们计划推出Kyber DMM,这是一家自动化的动态做市商,能够根据市场情况通过可编程的定价曲线来提高资本效率和动态费用,以减少无常损失并增加LP的利润。

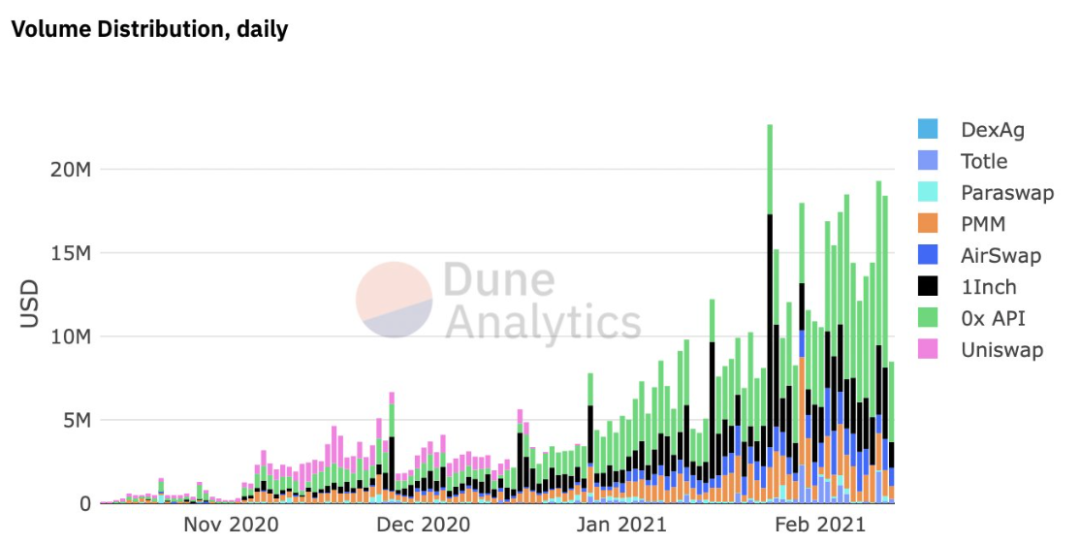

0x是另一个领先的DEX基础设施,它具有两个主要产品:一个DEX聚合API(允许开发人员集成跨平台资产交易,交易量已超过25亿美元),以及一个面向消费者的DEX聚合器,即Matcha,它在过去六个月中已经促进了28亿美元的交易量。

专业的做市商可以通过混合系统通过RFQ向0x API用户提供流动性,其中订单存储和匹配在链下完成,而交易结算在链上完成。借助v3的代币经济学,该网络已向ZRX持有者和做市商支付了超过100万美元的费用。

此外,前面提到的PDM算法先驱DODO ,最近宣布了其v2.0版本,该版本旨在通过DODO Private Pools(DPP)的推出使专业做市商进入链上。做市商可以利用这些私募市场和可定制的PMM流动资金池,在链上部署量身定制的策略,并对市场状况做出动态反应。他们还可以选择向普通用户LP开放资金池,这是在专业做市商民主化中迈出的令人振奋的一步。

此外,与以太坊相比,一些Layer1区块链提供了显着更快的交易吞吐量和结算时间,因此链上订单变得越来越重要。

例如,Serum是一种位于Solana区块链上的原生DEX,但可以实现与以太坊的完全互操作性,以太坊提供去中心化的链上限价订单簿和去信任化的跨链交易。Solana是将历史证明(PoH)时间戳系统与权益证明(PoS)共识算法相结合的区块链,以优化可扩展性并实现低交易成本、亚秒级结算时间和高达65K的TPS(与以太坊当前的15 TPS相比)。

Serum的订单簿利用Solana的更高速度和更低的成本来部署完全的链上和程序化匹配引擎,从而允许用户提交指定方向、大小和价格的订单。自成立以来Serum的交易量超过9亿美元,是增长最快的DEX之一,鉴于目前以太坊为基础的DeFi协议的吞吐量和Gas限制,Serum可能会继续占领市场份额。

随着链上做市商和订单簿项目的激增,我们正在慢慢接近实现Haseeb在Unbundling Uniswap中概述的愿景,即通过聚合平台将DeFi流动性商品化,专业链上做市商将与AMM平台并肩竞争。观察价值最终会累积在哪个平台会很有趣。以太坊是否能够保持其对其他性能更佳区块链的主导地位?AMM是否能够与更具资本效率的链上做市商竞争?

03

聚合器和跨链流动性

DEX聚合器可以整合流动性并智能地传递订单以使用户最佳地执行交易,在过去几个月中其交易量迅速增长。随着聚合器继续占领市场份额,需求侧实际上变得商品化,AMM的流动性变成了无差别的供应,交易员将越来越多地通过聚合器间接与DEX互动,迫使DEX专注于拥有供应方并提供有竞争力的价格。

简而言之,聚合平台将争夺交易者的资金,而AMM则争夺LP的资本。

Pantera在最近的文章中很好地捕捉了这一论点:

「我们预见了未来的趋势,即可以合并并通过1inch或Matcha等聚合器轻松访问数百个去中心化交易所的流动性。像Wintermute这样的做市商可以将流动性直接插入这些聚合器中,并最终使DEX市场具有与中心化交易所的同等效率。前端是以用户为中心的DEX聚合器,后端具有高效、复杂的算法,这种结合有可能加速DeFi的采用,甚至可以推动中心化交易所的去中心化,在将来,像Coinbase这样的中心化交易所将成为去中心化交易所基础设施的前端。」

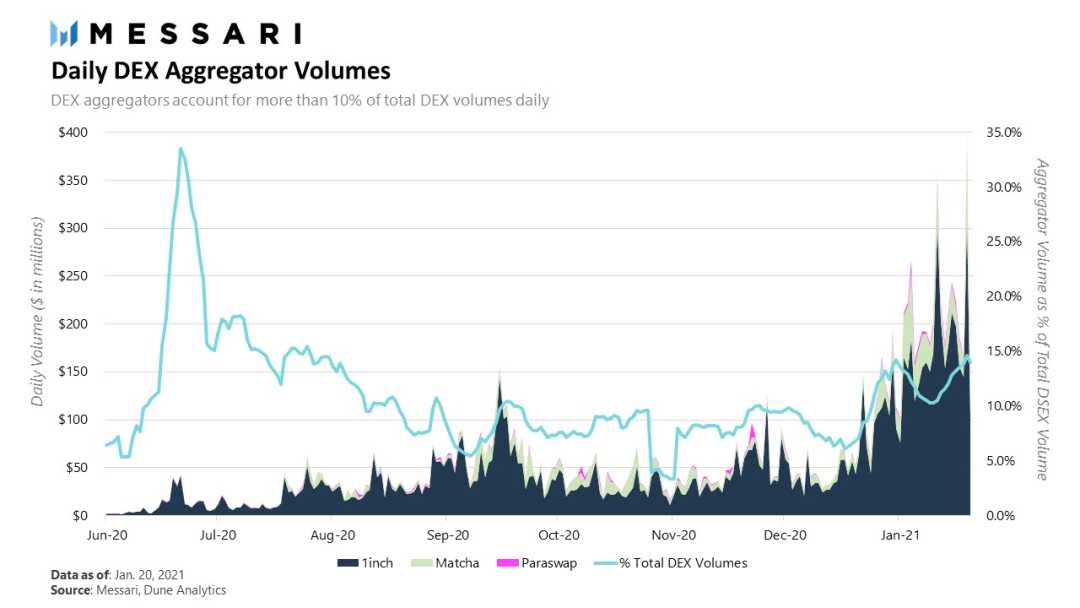

目前两个最主要的流动性聚合商是1inch和Matcha。1inch是领先的DEX聚合器,约占所有DEX日交易量的10%,每日交易量经常超过3亿美元。正如Messari先前所述,聚合协议由链上智能合约组成,这些合约执行与多个DEX的批量处理交互。

1inch的专有脱链Pathfinder API用于为最终使用1inch的链上合约执行的用户优化交易路径(速度、成本和效率)。自成立以来,1inch已促进了超过130亿美元的交易,其中一半是在过去三个月内执行的。除了主导前端用户体验,1inch还积极推行垂直整合策略,例如1inch流动性协议和跨链集成。

Matcha是面向消费者的DEX聚合器,由0x协议构建,它使用0x API和智能订单路由来聚合流动性并提供最佳交易执行。今年1月,Matcha平均日交易量超过4000万美元,而2月交易量超过10亿美元。

在幕后,Matcha将交易分为0x Mesh、Kyber、Uniswap、Curve、Oasis和其专有的流动性来源,以为交易者找到最佳价格。此外,Matcha利用Meta交易和Gas代币进一步降低了交易者的交易成本,并最大程度地降低了以太坊Gas费用。

归根结底,对于DEX聚合器来说,获取价值是一场斗争,因为缺乏网络效应、0转换成本、费用提取而变成了一场「恶性竞争」。DEX聚合器也开始面临来自钱包和投资组合管理平台的竞争,这些竞争者都在争夺「控制最终用户」并成为交易者的主要前端。

例如,MetaMask Swaps汇总了来自各种聚合器和AMM的流动性,每笔交易收取0.875%的服务费。到目前为止,它已经积累了约1000万美元的费用,日均交易量接近2000万美元。

尽管大多数DEX聚合器专注于以太坊,但随着流动性在更多的Layer1链和协议中分布,跨链聚合器和流动性桥梁变得越来越重要。随着以太坊Gas持续飙升,我们看到用户转向其他Layer1替代方案,例如BSC、Solana和Polkadot。

大多数以太坊协议都宣布了Layer2扩展计划,Synthetix质押已经在Optimism上进行了,Loopring拥有活跃的Layer2 DEX,dYdX已宣布永久在Starkware的ZK Roolup中运行,Uniswap和Curve也将很快宣布Roolup方案。但是过渡过程很慢,并且随着以太坊第2层的规模逐渐扩展,其他区块链也正在介入以满足迅速增长的需求。

特别是BSC一直在稳步增长,其DEX协议Panckeswap最近比Uniswap的日均交易量更大,其借贷协议Venus总计锁仓金额接近40亿美元。随着这一趋势的继续,以及新的智能合约平台(如Polkadot、Solana、Avalanche和Near)的成熟,跨区块链和协议的流动性聚合变得至关重要,这就是THORchain介入的地方。

THORchain是基于Cosmos SDK构建的去中心化跨链AMM,它提供了一种信任最小化的方式来跨各种Layer1区块链交易代币。连续流动性池(CLP)和验证者节点的网络促进了跨链互换。协议的本机资产RUNE充当由节点发布的抵押品,以确保网络安全,以及每个CLP的通用报价货币。RUNE被用作提供跨链证明以解决跨链互换的验证程序的抵押品。此外,它充当系统中每笔交易的结算货币,以最大化所有资产的流动性。

从代币经济学的角度来看,THORchain为RUNE提供了强大的价值捕获工具,该工具可根据流动性确定性地积累价值。THORchain的参与者通过绑定RUNE以确保共识或通过将RUNE与CLP中的外部资产一起进行抵押来获得奖励。

正如Multicoin在其最近的报告中所解释的那样,RUNE的价值必须始终是外部资产价值(即流动性池)的3倍-对于网络中每1美元的本地资产,有限合伙人必须向相应的CLP抵押相当于1美元的RUNE,网络中的节点必须绑定2美元的RUNE才能签署交易并提供网络安全性。这激励了节点诚实操作,因为可以削减的债券价值始终比流动性池中资产的总价值还高。

THORchain已经获得了超过8500万美元的TVL资金,并计划在不久的将来推出支持BTC、ETH、LTC、BNB和BCH的主网。THORchain最终希望成为解决加密资产短尾资产的AMM平台,这是一个大胆而又有利可图的目标。此外,它还可以提供跨链DeFi的基础,用户不仅可以交易跨链资产,还可以访问跨链债务市场、合成资产、衍生品等。

04

结论

最终,所有投资者都希望利用其资本来最大化风险调整后的回报。AMM确实是从0到1的创新,它为交易和流动性池提供了非监管、不受审查约束的解决方案。通过真正使做市民主化并为流动性提供者提供赚取资本收益的好方法,DEX和AMM一直并将继续成为DeFi堆栈的基础部分。