吴说作者 | 刘全凯

本期编辑 | Colin Wu

在6月20日,著名比特币多头Plan B基于改良后新的S2F模型预测了2021年可能出现的最坏情况:8月>47k,9月>43k,10月>63k,11月>98k,12月>135k。

放到当下来看,Plan B在6月末的预测,在8月和9月的收盘价均展现出了超高的准确度。尽管此前他的最广为熟知的S2F模型在6月被证实失效,但是其在6月末作出的预测在近两个月被证实,一时之间“年底10万”的口号又重新燃了起来,投资者对Plan B的预测和比特币的未来又有了更多的期待。

在国庆期间,10月2日,Plan B发推称再次强调牛市仍继续,通过链上数据分析,他猜测牛市的第二阶段至少还有6个月的时间。

10月11日,比特币一度接近$58000,距离前高已并不遥远。

本文将沿链上数据展开,通过数据分析,确定性的数据、结论和拐点来理性探讨牛市继续的可能性和潜在的干扰。数据一度程度上代表中长期的趋势与未来,本文不对任何短期波动背书。数据图表优先选用两家权威数据公司CryptoQuant和Glassnode。

一:比特币供应短缺,正面临流动性枯竭

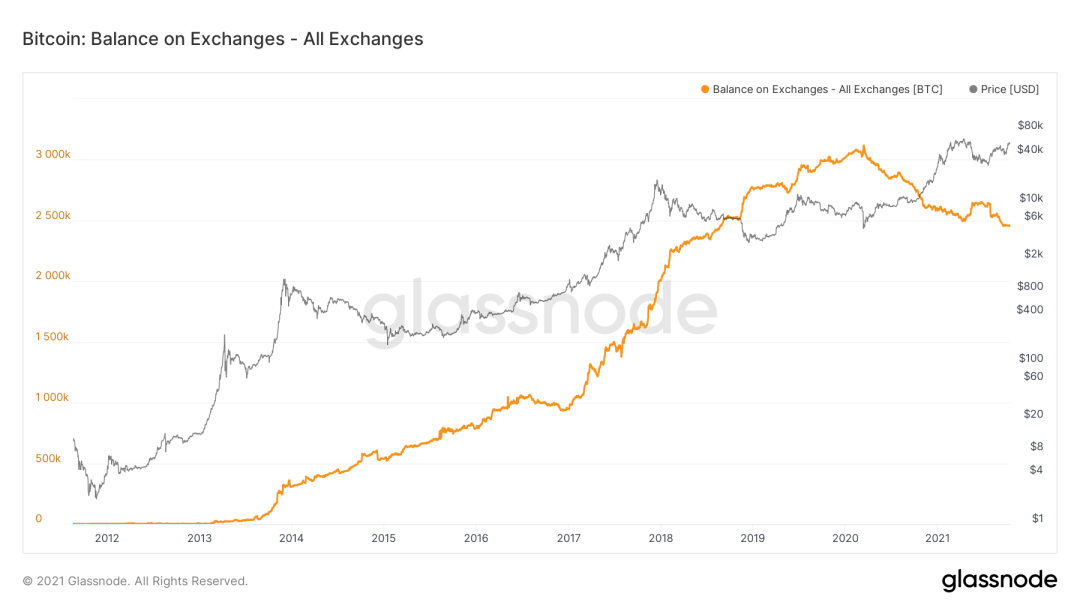

(1)交易所余额达近两年低点

(图表来源:Glassnode)

从交易所历史可用比特币余额来看,大的趋势是,随着比特币价格上涨,交易所余额呈现不断上升趋势,而拐点出现在“3.12”前后。“3.12”期间,全网交易所比特币余额达到了历史峰值,随后同步上升的趋势被打破,开启了比特币上涨,交易所余额不断减少的新趋势。直到当前,交易所余额余额约为246万,与2018年9月时余额数据相当。换句话来说,在“3.12”之后,随着价格的上涨,越来越多的比特币退出了流通领域,成为“非流动性比特币”的一部分。因疫情肆虐,在去年3月份美股数次熔断,美国为了盘活金融市场而不断超发美元货币,尽管比特币也迎来了恐怖跌幅,但其作为优质的价值存储标的正被广大投资者和投资机构认可。

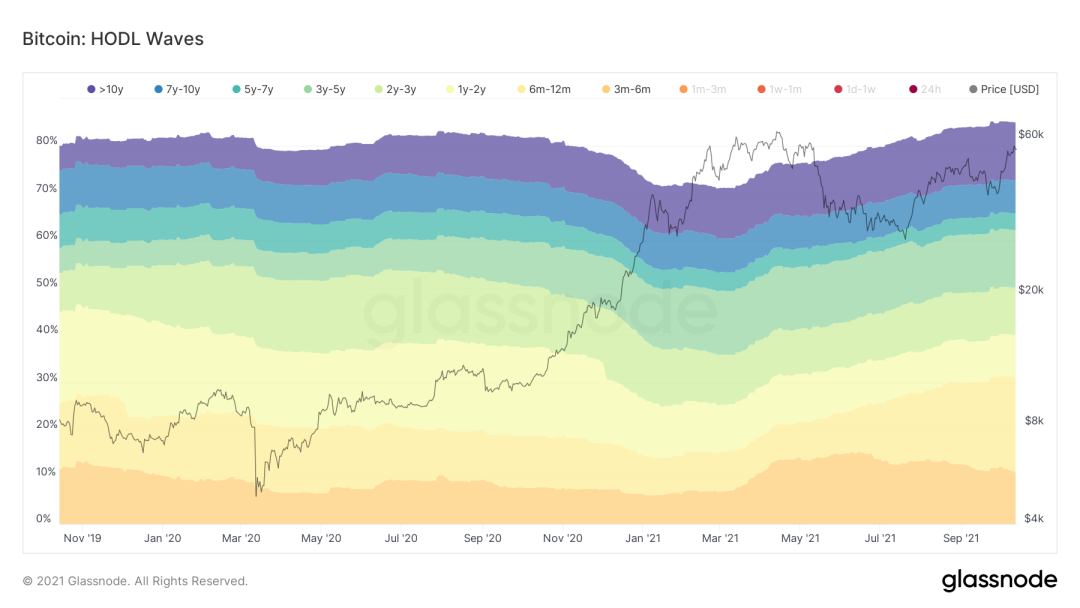

(2)中长期持有者近两年新高,弱手向强手转变

(图表来源:Glassnode)

持币时间超过3个月及以上的供应量占比超过了85%,这是近两年新高。除了中长期投资者越来越多外,弱手向强手转变的趋势也在显现,从“6m-12m“一直到“>10y”的持币者占比在五月份末均呈现出上升趋势,投资者愿意持有更长更长的时间。

(3)长期持有人的供应冲击达到了历史高位

(图表来源:Twitter@Will Clements)

长期持有人的供应冲击达到了历史新高。当每次该指标达到了“供应冲击”的标准即绿色区间时,在未来一段时间比特币将会迎来较大的上涨。这是由于投资者的需求的明显增加而带来的供应冲击,当前外部环境向好,国内政策打击影响力度渐小,国外加息在短期内到来也被视为不可能。

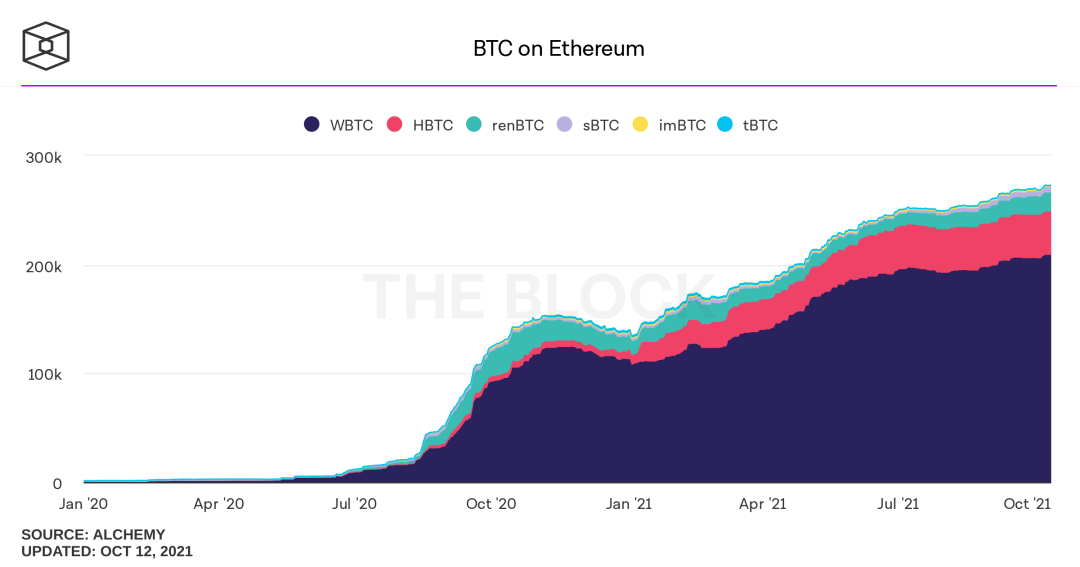

(4)比特币锚定币在DeFi中的应用更强大

(图表来源:THE BLOCK)

对比去年同期,比特币锚定币锁定的比特币数量近乎翻了一番。以WBTC为首的比特币锚定币的出现,将比特币存储功能价值发挥出来的同时,又可以将比特币参与到以太坊链上的DeFi服务,通过DeFi寻找更高的收益机会。比特币锚定币的市值规模越来越大,也印证着比特币同样可以在DeFi应用中强大。

二、矿业复苏,矿工坚定持有

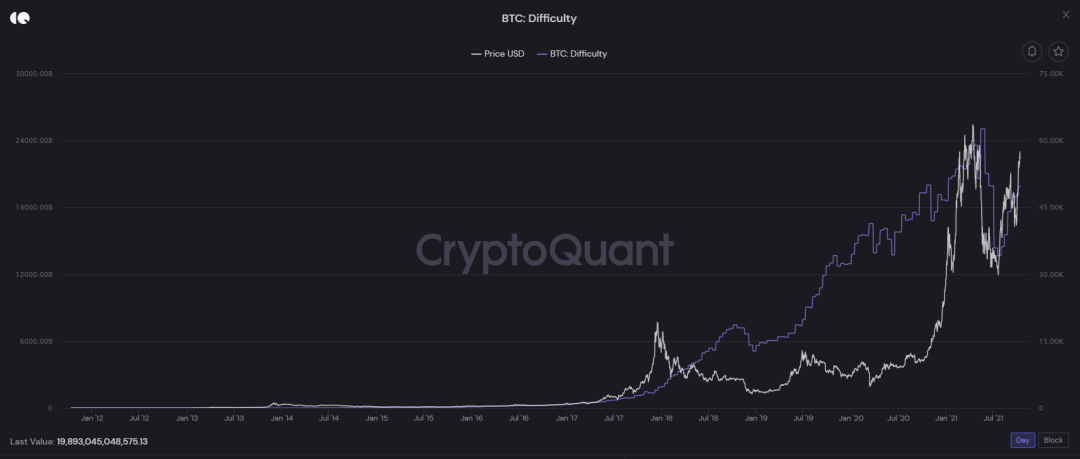

(1)挖矿难度自低谷以来反弹超45%

(图表来源:CryptoQuant)

在今年中下旬,因国内政策限令因素,走在世界前列的享有广阔算力的国内加密挖矿行业迎来了重创。而在经历大规模转移和出海后,以及国外加密挖矿厂商的发力,比特币挖矿难度自7月末以来反弹达45.5%,当前挖矿难度大致与今年2月相当,全网算力正在逐步恢复。算力的恢复是对于比特币网络安全和强大共识的有力体现和保障。

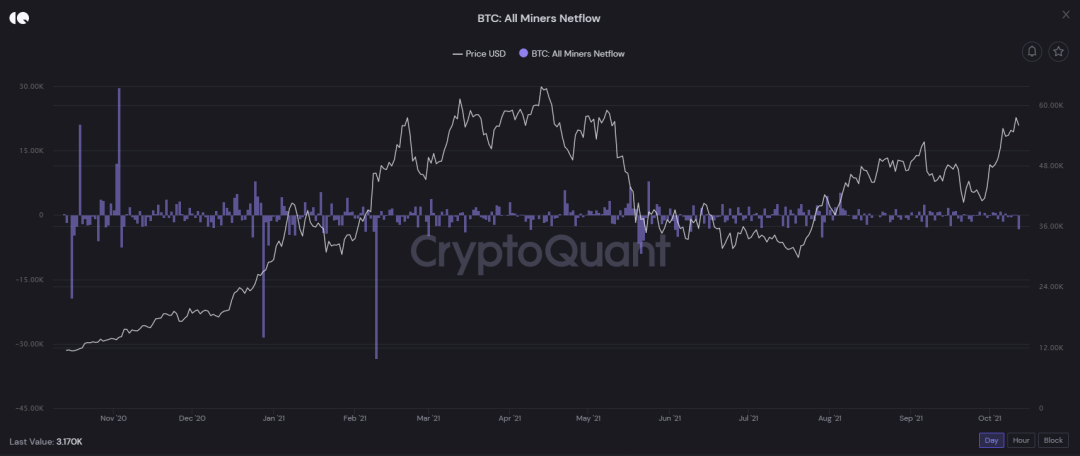

(2)矿工净流出较为平稳,8月末后向交易所转移的量变得更小了

(图表来源:CryptoQuant)

在本轮牛市中,矿工可谓是最强大的钻石手,即便在4月份的高点也没有见到大规模的净流出。从矿工向交易所转移的比特币数量来看,整体的趋势是,较为平稳,在某些时段会迎来较密集的较大的转移,但这些转移比特币价格的关系似乎并不大。此外,在8月下旬以来,全网矿工向交易所转移的量变得更小了,这代表着来自矿工的抛压对比特币价格的影响变得更小。这一方面可能与伴随着以北美为主的海外矿工的崛起,其钻石手的特点再次发挥出来;另一方面可能与国内矿工向非发达国家转移其数据采集存在一定困难。

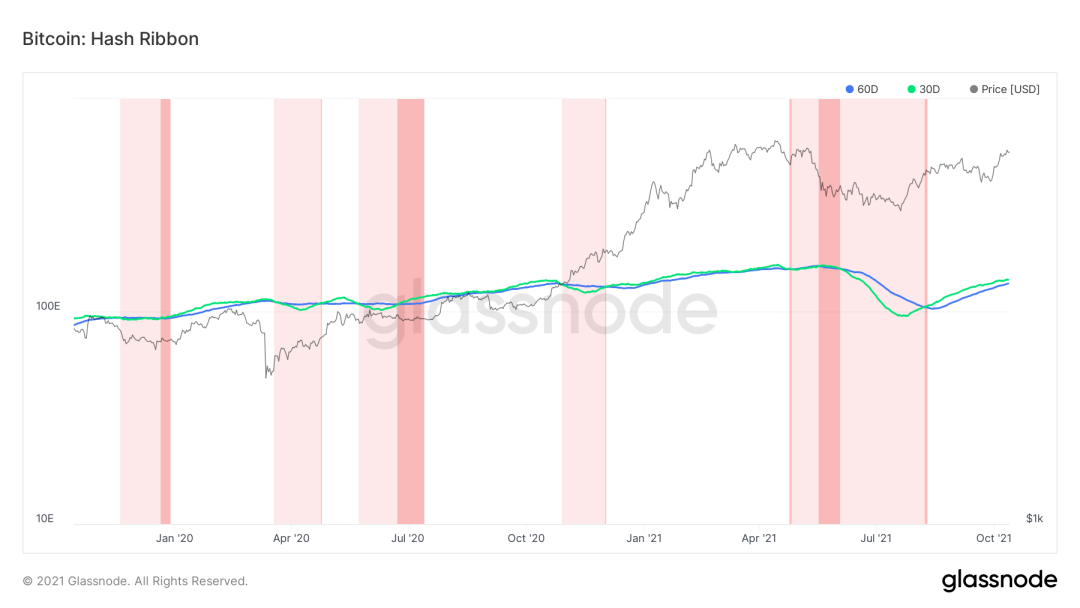

(3)难度色带的恢复与哈希罗宾散列带的看涨信号

(图表来源:glassnode)

在glassnode insight第40周周报中,其透露出对加密挖矿完全复苏的预测。在2018-2019年的挖矿复苏中(该事件导致了比特币价格下降了50%)总共用了164天才完全实现了扭转看跌的带状信号。在当前行情迎来了复苏的130天,最慢的200天移动平均线已越过最快的9天移动平均线,难度色带也将翻转并至完全恢复。

(图表来源:glassnode)

哈希罗宾散列带是一个基于矿工而预测市场的指标,它假设当矿工投降时,即当比特币相对于挖矿成本变得过于昂贵而无法开采时,比特币价格将触底。当散列带30d MA越过60d MA时,矿工投降的最糟糕阶段结束,从暗红色区域走向白色,预示着价格走势从负向正转变。目前哈希罗宾散列带正是处于一个预示良好价格走势的区域中。

三、潜在干扰与不确定性

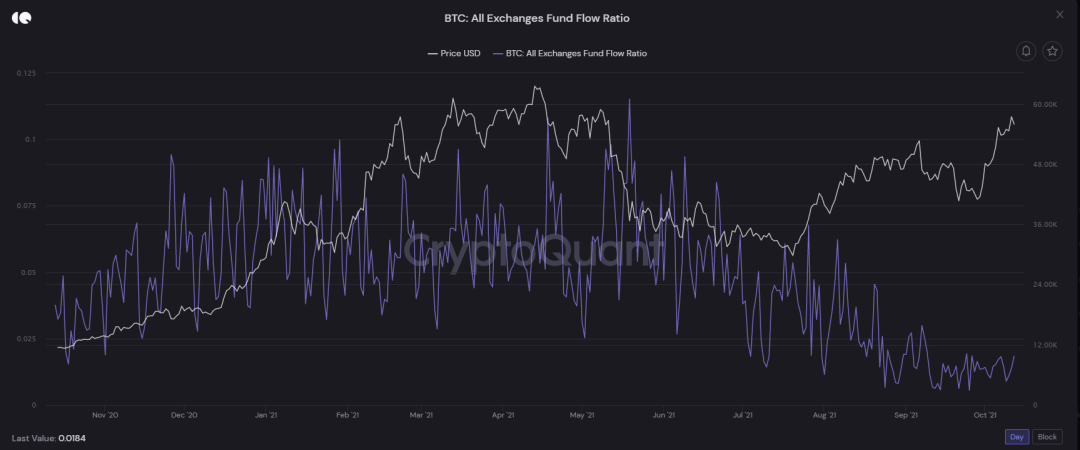

(1)场外OTC行为增多,不确定增强,无声影响价格

(图表来源:CryptoQuant)

比特币资金流率在近几个月呈现不断下降趋势,直接在比特币网络上的通证转移量或意味着比特币OTC交易的逐渐增多。在交易所市场流动性深度不那么好的时候,OTC交易便确保了机构投资者或大型散户投资者能够有足够的市场流动性实现交易与结算。举个例子,如果有500万美元的大额订单,如果直接在交易所现货市场购买,可能会产生不小的溢价,溢价则抬升了交易的成本。而加密托管服务的兴起,为这些大资金提供了可靠的OTC去处。随着进入到加密货币的机构用户和大型投资者越多,托管服务带来的交易量将会增多,而这一部分交易量将无法直接体现到日常K线上,此外加密托管服务商的账户也不会有每一笔交易的明细,公布到区块链上的是其持有加密资产的净资产变化情况。

另外,主要国家的监管情况是很容易关注到加密托管服务商及其投资工具上,这可能会让场外交易行为变得不确定而无声影响到价格上。

(2)杠杆水平在回升,是天使也是魔鬼

(数据来源:CryptoQuant)

尽管交易所期货OI未平仓量和杠杆率离4月份时还有一定距离,但当前二者均属于不断增长的状态。不可否认的是,比特币的市值体量非常庞大,需要借助一定杠杆能更好地推动拉升。但反过来,过高的杠杆水平同样容易成为连环爆仓痛击价格的有利推手。

整体而言,笔者认为关于比特币的一些重要链上数据整体是属于比较健康的状态,但是比特币价格并不完全是由链上数据来做定价的,以及其波动在一定程度上很难由链上数据所反馈出来,因此并不能仅依靠链上数据来作为决策,需要结合内外部多因素共同看待。

参考:

https://insights.glassnode.com/the-week-onchain-week-40-2021/

根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。吴说内容未经许可,禁止进行转载、复制等,违者将追究法律责任。