作者: Bankless

译者:PANews, Jup

稳定币市值目前占据加密货币总市值的 10%以上 ,如果不包括 ETH 和 BTC的话,其占比将接近 25%。

为什么它们如此受到欢迎?

*波动率几乎接近于零

*很容易桥接到 TradFi

*是较为复杂的金融产品的基本构建模块

*广为人知的资本转移和储值的方法

稳定币是现实世界中具有产品市场契合度的案例。

而且它们之间正在酝酿一场战斗,这将是一场史诗般的市场份额争夺战。

市场份额之战

与 DeFi 中发生的许多事情一样,故事还要从流动性开始说起。

稳定币一向以一种明显或是隐含的方式深深地植根在每一个 DeFi 协议中。这意味着对稳定币深度流动性有很强烈的需求,也就是说能够定期转移数百万美元时不会出现滑点的状况。

Curve

Curve 3pool是一个重要的 DeFi 构建模块。它是一个由 DAI、USDC 和 UDST 组成的稳定币流动性池,并拥有超过 30 亿的总锁仓价值。甚至其他一些稳定币也在使用 3pool 作为常用的基础交易对,FRAX -3CRV就是其中一个例子。

作为最大的稳定币 Curve 池,3pool 享有大量 CRV 释放带来的好处,使其成为低风险的赚取稳定币收益的好地方,并进一步增加了流动性的深度,从而巩固了 3pool 在 DeFi 堆栈中的地位。

3pool 如此看来无懈可击。

这也是为什么 Do Kwon 宣布了新的 4pool之后令该行业感到意外的原因。

4pool 由 USDT、USDC、UST 和 FRAX 组成,旨在与 3pool 竞争。

通过合并CVX 持有的资产,Terra、Frax Finance 和 Cartel 组成的联盟打算将 释放的CRV 转移到 4pool,并有效地较少 3pool 供应,并促使 LP 出于回报的原因,将资金存入 4pool。

值得注意的是,出于战略原因,在这个池子里还没有DAI。

这是一种经典的战时策略——分而治之。

稳定币市场

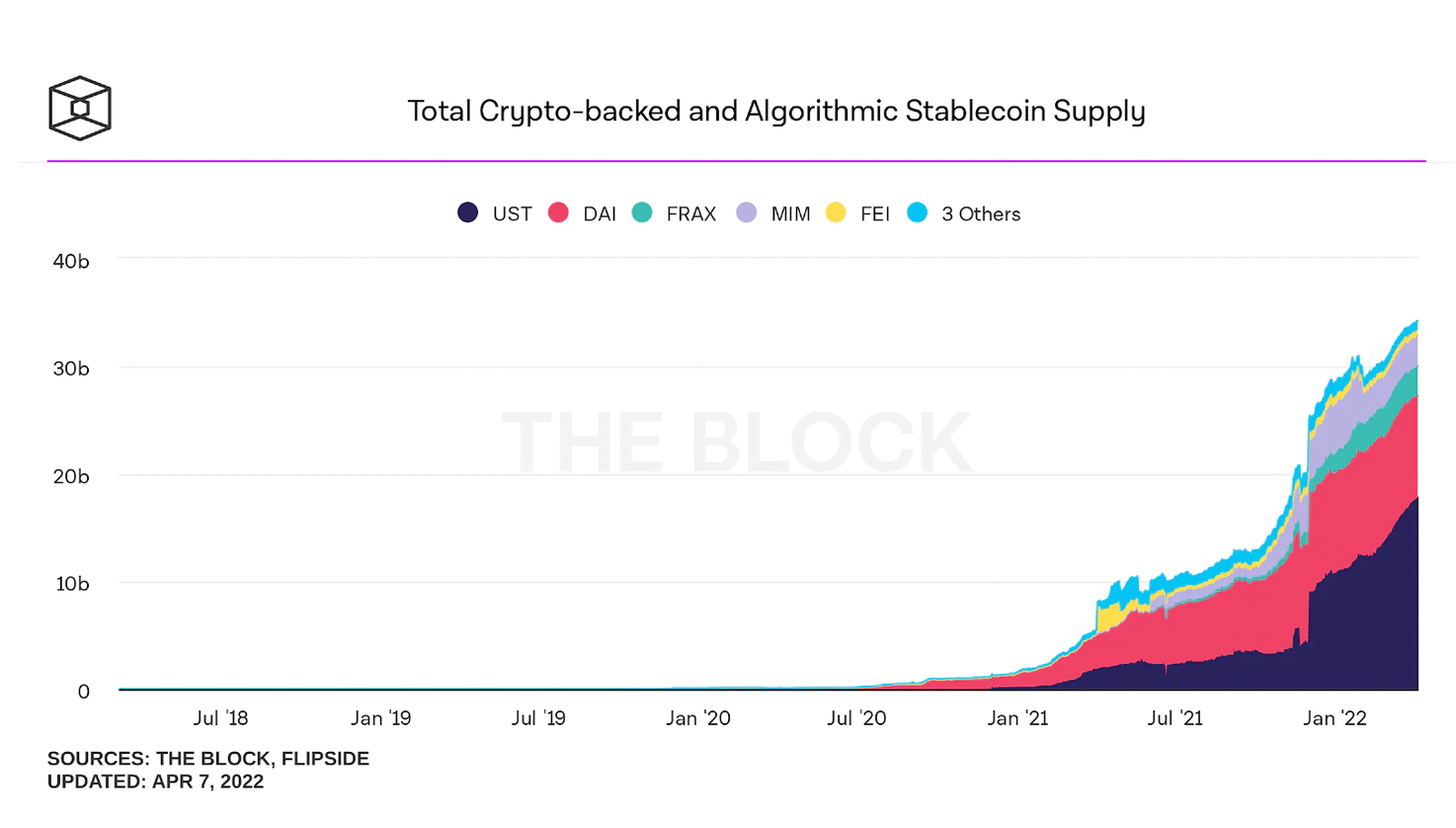

去年,我们见证了稳定币的寒武纪爆发,特别是一些围绕算法稳定币的尝试。

目前已有超过7个稳定币的市值高过10亿美元,其竞争很激烈。今天,DAI 占据所有非法定抵押稳定币的 27.6%,而UST以52%的占比遥遥领先。

最近,Terra 一直在采取重大举措来保护 UST 的挂钩。

3 月中旬,Terra 开始实施计划,购买了 100 亿美元比特币作为支持 UST 的储备金,除了两天前购买了 1 亿美元的 AVAX 之外,本周其又增持了 2.31 亿美元。

尽管有许多人对 UST 的长期安全性和去中心化前景持有怀疑态度,但不可否认这是一个精明的战时举措。通过用 BTC 和 AVAX 支持 UST, 可以在 Terra 与比特币及 Avalanche 社区之间建立联盟,从而激励更多人来采用。争夺市场份额仍然是 UST 当前的第一目标。

看到 UST 的成功之后,其他链也逐渐加入了竞争之列。本周 NEAR 协议宣布计划推出自己的 NEAR 支持的算法稳定币。我们接下来希望看到很多人可以效仿跟进。

与此同时,MakerDAO 并没有满足于现状。MakerDAO 一直奉行将其抵押品储备多元化的分散到现实世界资产的战略,并通过链下世界为 DAI 注入更多实用性。

本周,特斯拉与 MakerDAO 达成了780 万美元的融资协议,后者为特斯拉的维修设施提供了信贷额度。

谁是最后的赢家?

现在说还为时过早。

获得市场份额是对稳定币实力的一项重大考验。但更艰巨的考验将来自其到对市场冲击、中心化和监管的抵御能力。

我们真的可以说这些新的稳定币中的任何一个都通过了这些考验吗?