作者:CryptoAmsterdam

編譯:深潮TechFlow

「沒有量化寬鬆( QE ),就沒有山寨季」的說法正確嗎?

最近,我的評論區充滿了類似的觀點:

“我們需要QE 才能迎來山寨季。”

“沒有QE,山寨季永遠不會開始。”

我們不妨來分析一下。

這通常不是我主要研究的領域,但既然大家都在討論QE,我就簡單分析一下。

(註:我並非此領域的專家,如有錯誤,請指正。為了簡化討論,我們僅從圖表入手,不做過多猜測,請謹慎參考。)

1.什麼是QE 和QT?

QE ( Quantitative Easing ,量化寬鬆):

中央銀行透過創造新貨幣,向市場注入資金

具體操作是透過購買資產來增加市場流動性

流動性增加= 有利於風險資產(如加密貨幣)

QT (Quantitative Tightening,量化緊縮):

中央銀行減少市場上的貨幣供應

方法包括出售資產或讓資產到期,從而回收流動性

流動性減少= 不利風險資產

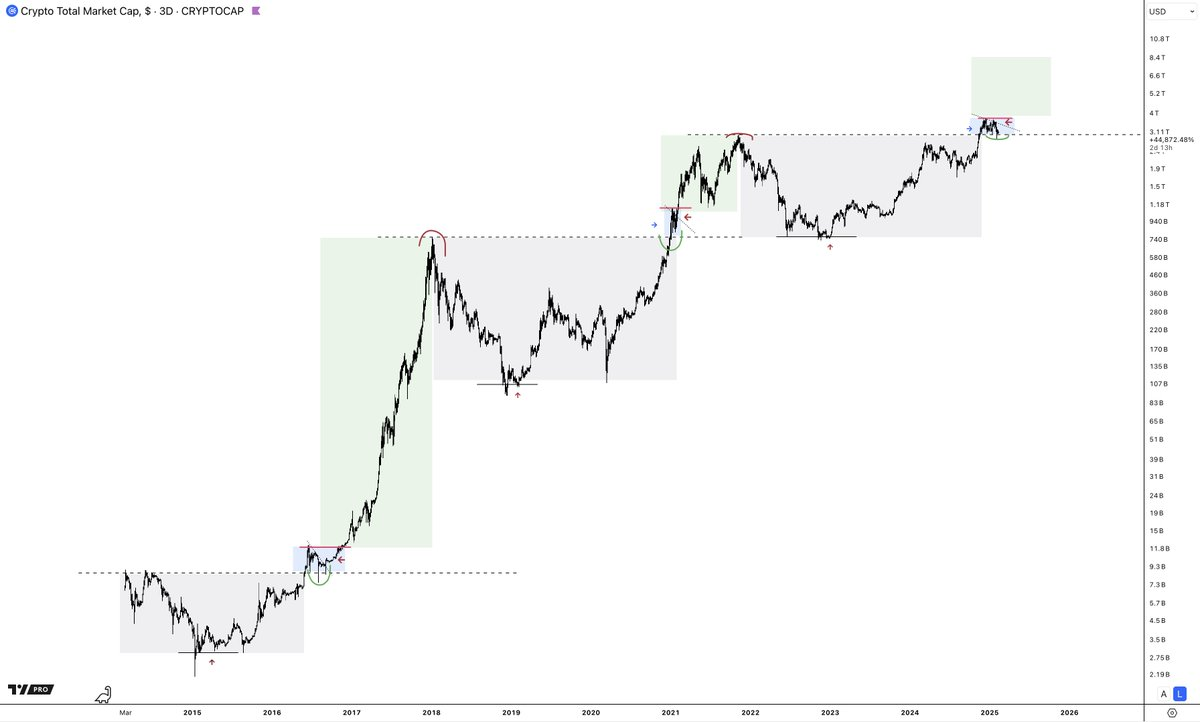

如果我們將整個山寨市場總市值圖表與比特幣主導率圖表疊加,並標註QE(對市場有利)和QT(對市場不利)的時間區間,就會發現這兩種說法並不成立。

即使在沒有QE的情況下,加密市場也經歷過顯著的上漲、多頭市場以及山寨季。

事實上,QE 僅有一次與多頭市場重合,那就是2021 年。

圖表分析總結:

山寨季的到來並不依賴QE。

在QT 期間,山寨市場總市值從4,000 億美元飆升至1.7 兆美元。

雖然QE 能對市場起到促進作用,但它並非必要條件——其他因素同樣可能觸發市場成長,例如ETF 的推出、政府政策的支持、SBR(可能指某種穩定幣儲備機制)或比特幣價值的提升。

停止QT 理論上會對市場有利,但QT 期間市場依然實現了成長,這表明QT 並不是市場表現的決定性因素。

2.什麼是山寨季(Altseason)?

在加密貨幣市場中,通常可以分為兩個主要階段:

比特幣季(Bitcoin Season)

山寨季(Altcoin Season)

比特幣季節:

比特幣季節的特點是比特幣主導率(Bitcoin Dominance,即比特幣在整個加密貨幣市場中的市值佔比)上升。這是因為資金從山寨流向比特幣,導致山寨的整體表現相較於比特幣變差。

新資金主要流入比特幣,山寨的市佔率因此下降。

山寨季:

山寨季的特點是比特幣主導率下降,因為資金從比特幣流入山寨。

新資金的流入推動山寨的市場佔比上升,同時山寨的總市值會快速飆升。

從歷史數據來看,大部分時間市場都處於比特幣季,山寨的表現通常遜色於比特幣。以下是幾個典型的比特幣季節階段:

比特幣處於熊市?這是比特幣季節。

比特幣觸底反彈?仍然是比特幣季。

比特幣開始初步上漲?比特幣季。

比特幣漲到前一周期的高點?比特幣季。

比特幣突破新高?依然是比特幣季。

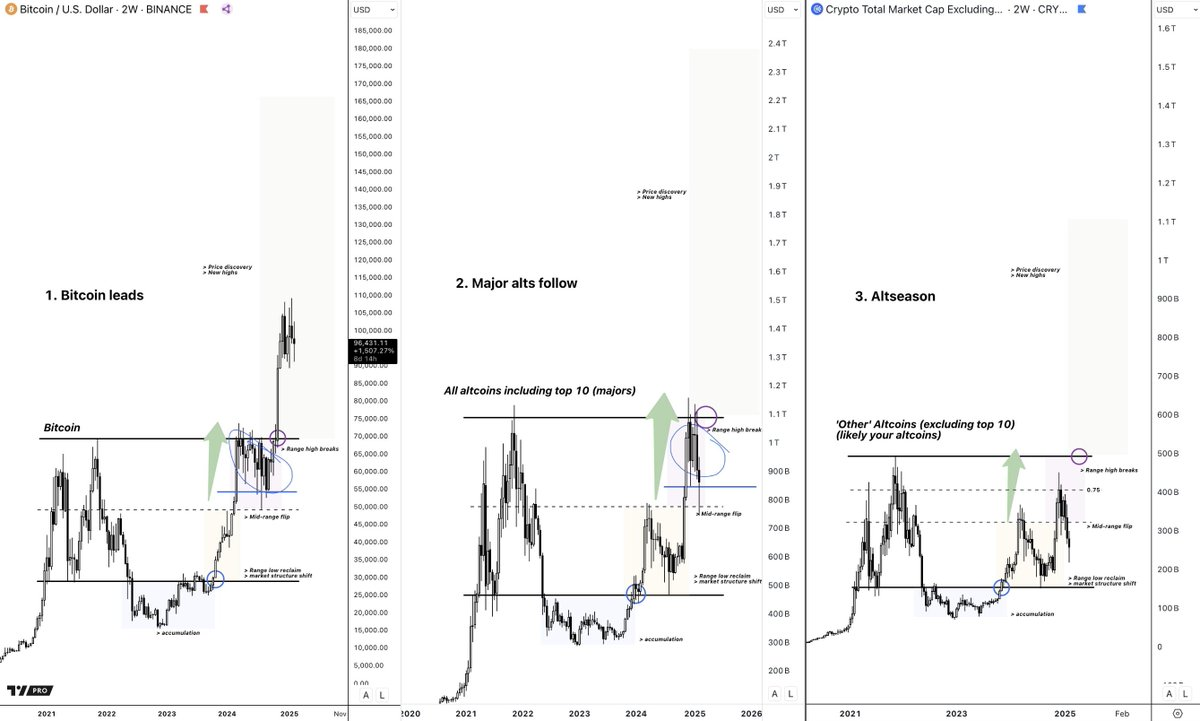

而山寨季的出現通常有一定的規律:它往往發生在比特幣首次突破新高並進入盤整階段之後。隨後,當比特幣再次上漲時,山寨季才會真正到來,這時比特幣主導率開始下降,山寨市場迎來爆發。

3.什麼因素會引發山寨季(Altseason)?

山寨季通常由比特幣牛市的啟動引發。 (需要注意,這並不依賴於量化寬鬆QE;目前我們正處於量化緊縮QT 階段。其他可能的觸發因素包括比特幣的價值和週期、穩定幣儲備機制SBR、比特幣ETF 的推出等。)

資金流動的第一步通常是湧入比特幣和主要山寨。

接下來的結果是:

媒體的炒作吸引了散戶的注意,散戶可能因此開始購買山寨。

同時,那些在比特幣獲利的投資人為了追求更高的收益,會將資金轉向山寨市場。

從歷史數據來看,這種現象通常發生在比特幣第二次突破新高的階段。可以從先前的圖表中觀察到這一規律。

加密市場的資金流動有一個較為清晰的路徑:

比特幣→ 主要山寨→ 高市值代幣→ 中市值代幣→ 低市值代幣

例如,2021 年1 月18 日,比特幣當時處於盤整階段並嘗試突破新高(圖中紅色箭頭所示),而此時Total 3(即山寨市場總市值指標)仍然處於中間水平(圖中紅色箭頭所示)。

從這裡可以看出,比特幣通常是資金流動的起點,其次是主要山寨的總市值(Total 3),最後才輪到其他代幣(包括高市值和中市值代幣)。

山寨季的觸發並不依賴量化寬鬆QE。 (當然,QE 的確會為市場提供幫助。)

關鍵在於大量資金先流入比特幣和主要山寨,之後市場的貪婪情緒會推動資金進一步流向其他山寨。

這就是山寨季的觸發機制。到目前為止,無論是QE、QT,或是其他外在因素,我們都已經走在正確的軌道上。整個加密貨幣市場(主要由比特幣和一些主要山寨構成,因為山寨季尚未真正到來)已經從7000 億美元增長到接近4 兆美元。