提高TVL这是很多DeFi的核心目标,也是最关键的问题。

主要有四个手段:

1、发币预期:通过积分活动,吸引流动性。

这种方式是最直接的,投入产出比最高,前期并不需要付出真金白银的成本,只需要给用户未来的预期即可。

这就像空手套白狼。

币圈有两个核心群体:炒币的和撸毛的。这两个群体分别对应了二级市场和一级市场。

炒币的就是二级市场用户,通过交易赚钱;撸毛的就是一级市场,通过早期参与项目,为项目贡献数据,获得代币发行时的空投份额。

那么,对于尚未发币的项目来说,非常好的营销手段就是搞各种空投活动。

通过给予早期用户积分奖励,吸引他们参与,给用户预期积分可以兑换成平台的代币或其他奖励。这种方式能够在没有实质性资本支出之前就吸引用户,建立社区。

2、与其他项目合作:通过与不同项目进行合作,实现资产的互操作性和流通性。

这种方式比较依赖项目自身的背景和渠道,本质是资源互换。

例如,用户可以在你的平台上使用其他项目的代币作为抵押品或支付手段。

典型如Merlin和Solv,比特币L2 Merlin发币后,为了把流动性留在自己生态,所以与比特币质押协议Solv合作,将流动性导入到了Solv,Solv一跃成为最大的比特币质押协议。

当然,Solv目前仅支持Merlin这个比特币L2,流动性就又留在了Merlin,这就是Solv付出的成本,最终是变相双赢。

3、收益激励:典型的做法就是流动性挖矿,设立流动性池,通过交易费用奖励吸引用户将资产加入到流动性池中。

这是一个非常流行的激励机制,用户提供流动性到指定的池子中,并获得奖励。这种方式可以迅速提高TVL。

这种方式需要设计合理的奖励机制,避免因奖励过高导致的通胀,同时也要注意风险管理。

4、创造更多新资产:流动性质押和流动性再质押就是在创造新资产,从而吸引增量资金。

发行新资产不只是为了释放已经被质押的资产的流动性,更关键的是可以吸引增量资金。 通过创造新的金融工具,如stETH(质押的ETH凭证),不仅提高了已经质押资产的流动性,还创造了新的投资机会,吸引更多的资本进入。

当然风险就是层层套娃带来的风险累积。

一旦其中一环的代币爆雷,那么这个代币上下游的关联资产和应用都会出问题。

就比如说,stETH爆雷,不只是上游的以太坊PoS机制的稳定性会受到很大的影响,而且下游接受stETH资产的各类再质押协议比如Eigenlayer都会有风险。

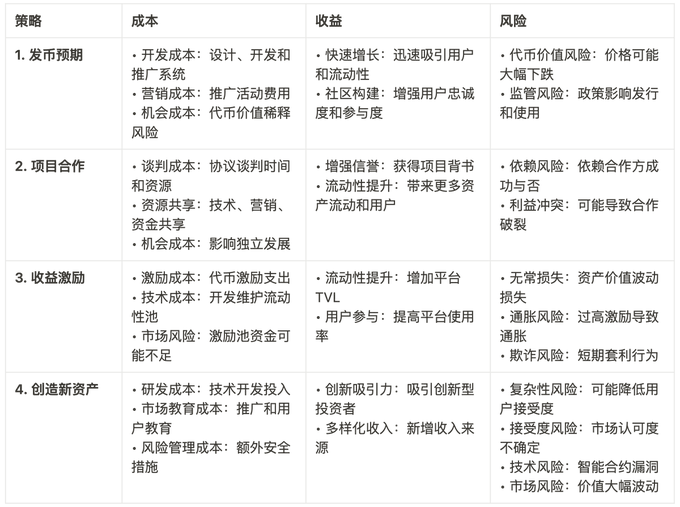

总结一下, 四种手段的成本、收益、风险列举如下:

如果一定要给4种手段排一个优先级,站在项目方的角度,实现资本效率最大化,排序如下:

发币预期第一:低成本高收益;

项目合作第二:成本不大,互换资源即可;

收益激励第三:成本较高,需要付出真金白银分享平台收益;

创造新资产第四:成本最高,需要维护新资产的流动性;

但是这个优先级排序是基于一个假设,即项目方希望快速建立市场地位并吸引用户,同时管理好风险并保持资源的有效利用。

在实际操作中,项目方需要根据自身资源、市场状况以及特定的业务目标来调整这些优先级。

另外,这些手段并不是互斥的,项目方可以根据不同阶段的需求和市场反馈来组合使用这些策略。