原文標題:How to Backfill a Narrative on Solana, Ethereum, Memecoins, and REV

撰文:Brendan Farmer,Polygon 聯創

編譯:Ashley,BlockBeats

編按:文章批判了Solana 的價值敘事,認為其依賴Meme 幣交易的短期財富效應並不具有持續性,且有結構性風險。 Solana 的成功可能更多源自於投機,而非技術優勢,而以太坊在DeFi 領域依然穩健發展。作者提醒讀者,要時時保持對加密領域敘事的批判性思考,避免被市場熱潮誤導。

以下為原文內容(為便於閱讀理解,原文內容有所整編):

加密領域思想領袖的任務是說故事,解釋為何某些幣種的價值會上漲或下跌。圖表上上下波動的曲線從來不只是線條,而是更大技術或經濟趨勢的一部分。這些「填充的敘事」可能引人注目(如「數位黃金」「世界電腦」)或不那麼吸引人(如「Play-to-Earn 是工作的未來」),但重要的是,要批判性地審視每種敘事如何建構世界——以及誰從這種建構中獲益。

敘事工廠裡的藍領、創投一直在加班,解釋為什麼ETH 相較於BTC 和SOL 表現不佳。其中一些論點並不具爭議:以太坊社群應該在共享方向上達成更好的一致,重新評估其技術假設,或只是做得更好。

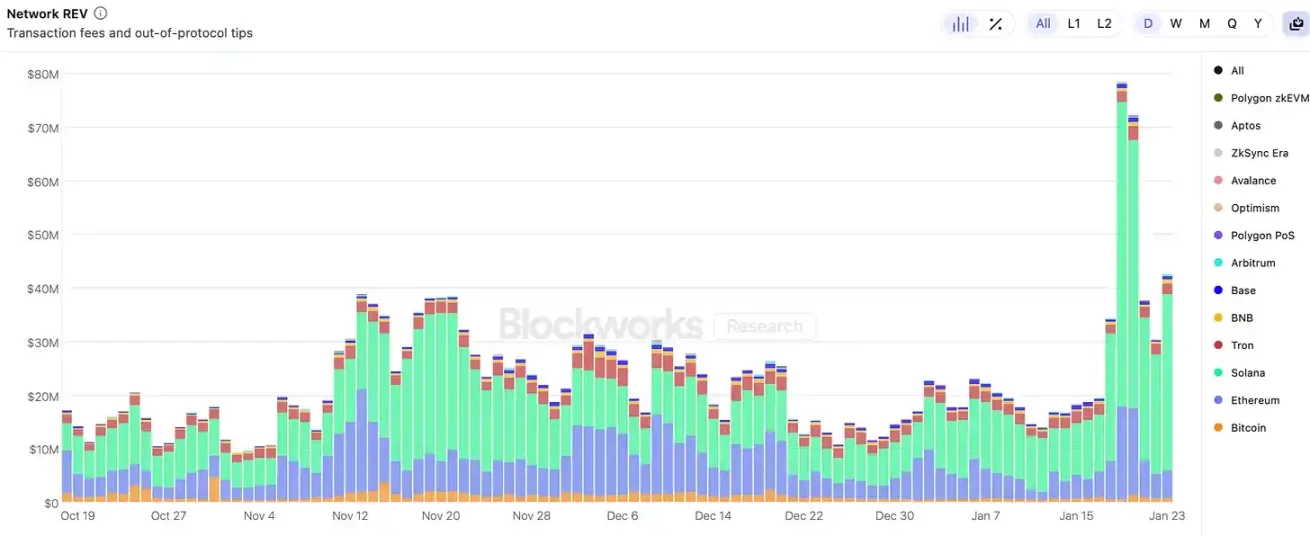

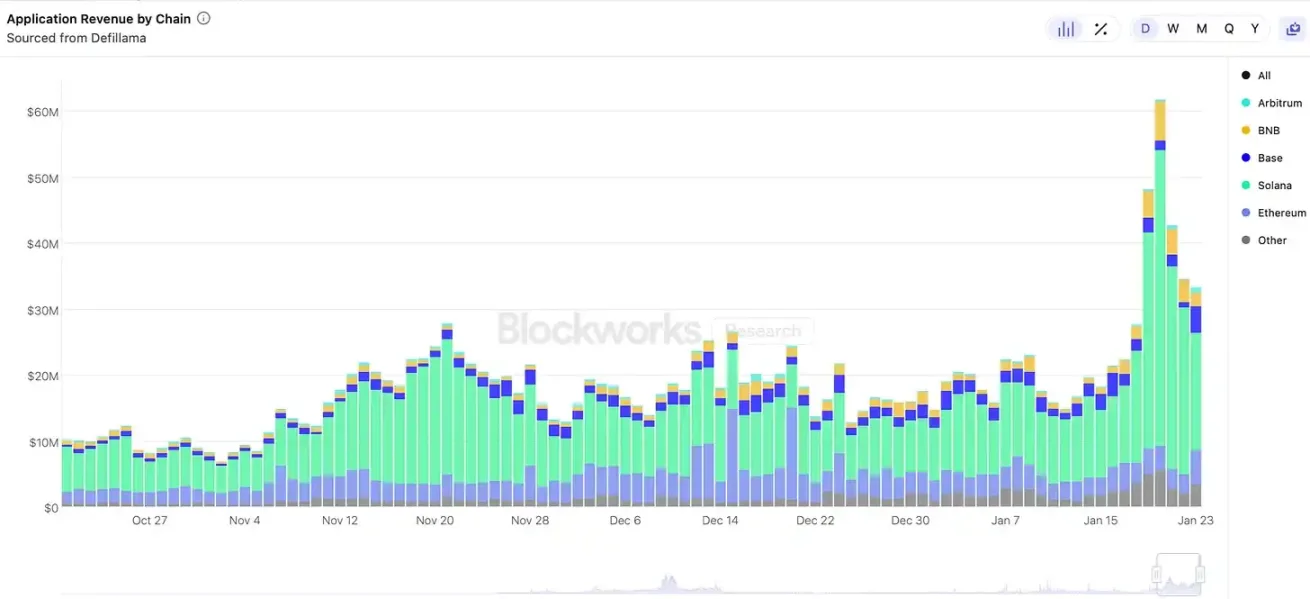

這篇文章認為,關於Solana 和Ethereum 的某個特定敘事是錯誤的。這個故事大概是這樣的:Solana 在區塊鏈最重要的經濟指標上主導了Ethereum,特別是在去中心化交易所(DEX)交易量和REV(真實經濟價值= MEV + 交易費用,衡量協議現金流的指標)方面。

根據這個故事,Solana 在REV 方面的領先地位源於技術優勢和多個應用類別的牽引力。 SOL 的價值可以基於未來預期的REV 來評估,這相比ETH 更具優勢,因為ETH 只能基於「氛圍」或「貨幣性」來估值。

但這只是一個敘事。 Solana 的REV 完全由Meme 幣交易產生,這使得基於未來現金流來評估SOL 的價值變得困難。而且,Meme 幣的主導地位為Solana 帶來了結構性風險。

追蹤REV

在過去一年半的時間裡,SOL/ETH 的比例上漲了約10 倍。每當我們看到類似的價格波動時,我們就知道是時候填滿一個新的敘事了。

我們可以講述這樣的故事:Solana 擁有更先進的技術,用戶喜愛它,各類最佳開發者——包括DePIN、DeFi、支付,當然也包括Meme 幣——都轉向了Solana。

創投會辯稱,這股龐大的人才遷移帶來了REV、交易量和應用收入等最重要指標的巨大成長。故事的走向是,SOL 不需要像ETH 那樣成為貨幣或商品,因為它的市值最終會透過實際收入的合理倍數得到證實,而不是某種Meme 文化的胡說八道。

如果你想看看Solana 表現如何,數據可以證明。

這是一個很棒的敘事。

但為了爭辯一下,我們來看看REV 到底從哪裡來。

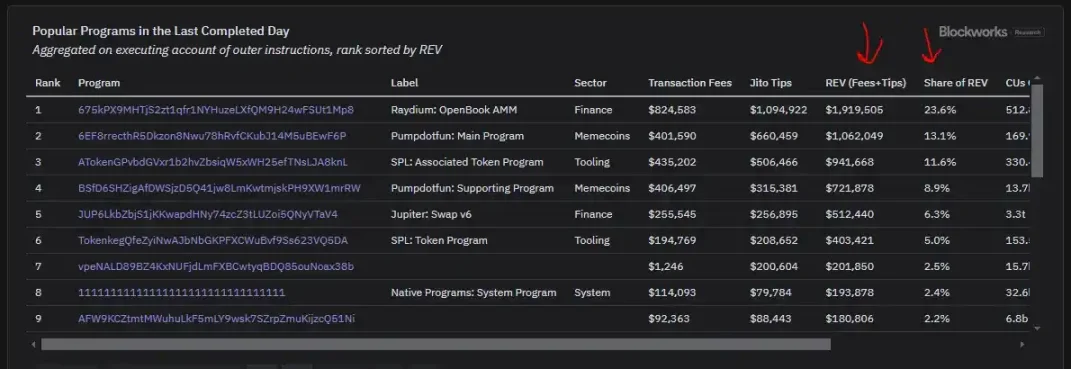

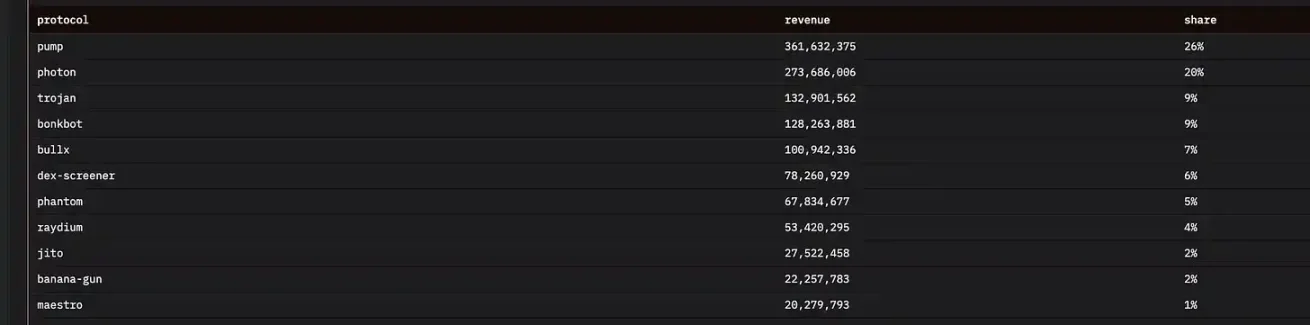

可能是所有最佳加密應用的絕妙組合。像Helium 這樣的開創性DePIN,一個正在構建去中心化納斯達克的CLOB,穩定幣支付量,複雜的DeFi 交易,當然,可能也有來自Meme 幣的一部分,對吧?

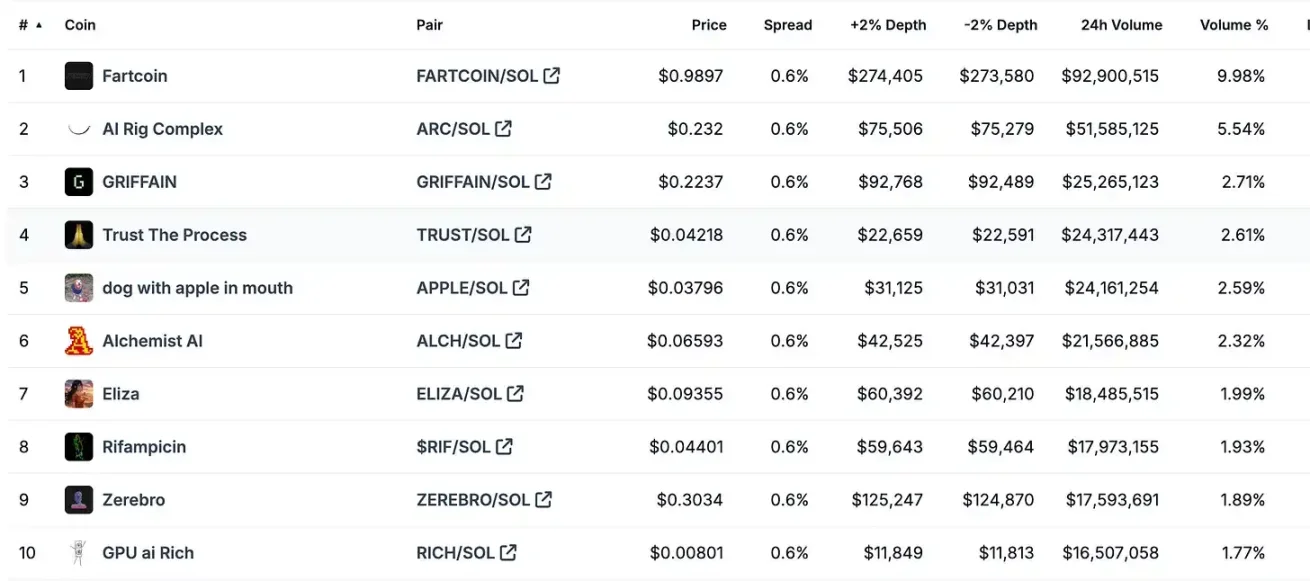

等等——這些都只是pump.fun 和一堆用於Meme 幣交易的Telegram Bot?

開創性的應用在哪裡? DePIN 呢?在新加坡或倫敦發生的事件的全球價格發現在哪裡?頂級、IMO 獎得主級的開發者在哪裡?

我們是為了Bot 交易$BUTTHOLE 而在增加頻寬並減少延遲嗎? !

建構去中心化的「賭場」

這篇文章並不是討論Meme 幣好與壞。 Meme 幣可能是將用戶引導到加密協議並將財富從「無知市場參與者」轉移到熟練的流動性提供者的好方法。

但Solana 的REV 完全來自Meme 幣交易,這為基於未來REV 評估SOL 的價值帶來了結構性問題。

讓我們填充我們自己的敘事。 FTX 爆炸後,SOL 被過度拋售,但Solana 仍能向機構資本配置者呈現一個有說服力的故事。它有一個務實的擴展路線圖,並且對熟悉矽谷科技新創的投資者來說文化上是可理解的。

隨著對SOL 的推銷取得成功,價格上漲了。這創造了財富效應,這在加密領域是一件美妙的事情。這是一種金融煉金術,代幣價格上漲(基本上與技術無關)轉化為鏈上活動(看起來是由更先進的技術驅動的)。

你可以把財富效應看作是一個充滿資金的壓力鍋,被加熱,唯一釋放壓力的方式是資本流向更愚蠢和更具風險的資產,比如CryptoDickButts 或者這個:

隨著活動的增加,思想領袖可以填充一個引人入勝的敘事,推動SOL 價格上漲並創造更多活動。應用程式發布代幣,為系統注入更多資本(例如:Jito 有效地空投了一輛新車給Solana DeFi 中的每個人)。我們可以稱為飛輪效應。

根據我們的敘事,Meme 幣活動之所以在Solana 上爆發(而不是其他同樣可擴展的L1 或L2)主要是因為SOL 的財富效應。 Solana 便宜的交易費用是必要的前提,但需要財富效應才能讓Meme 幣狂熱發展到當前的規模。

時間是一個圈

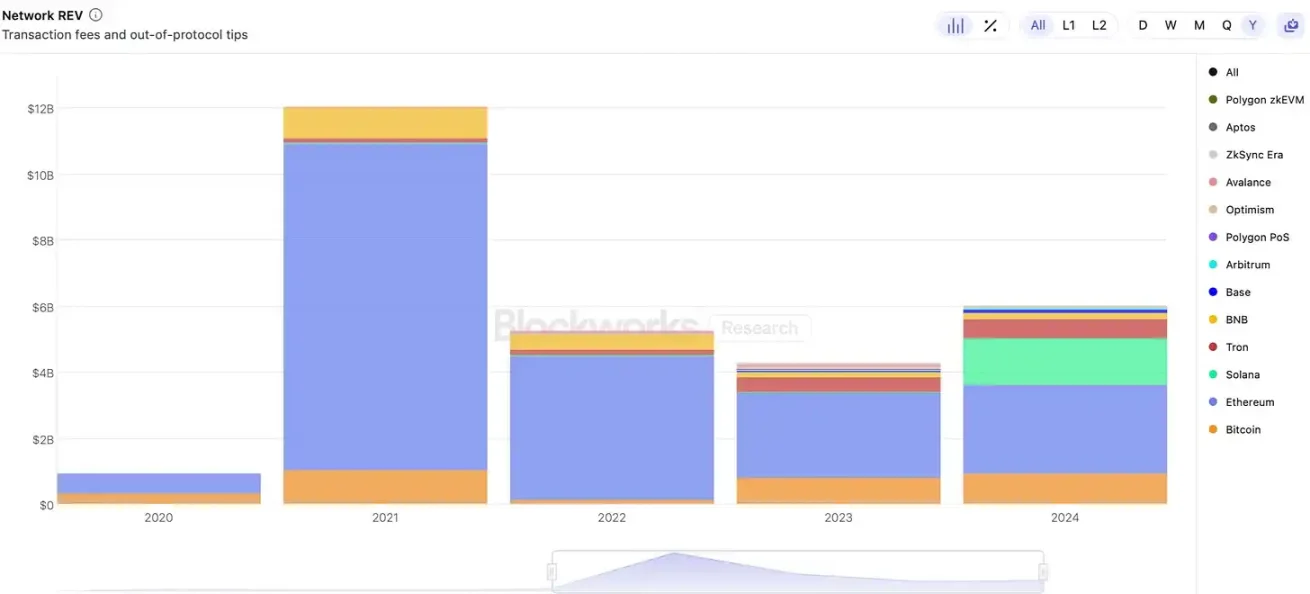

這一切之前都發生過。如果我們回顧2020-2021 年,我們會看到Ethereum 上REV 的驚人成長。在上一個多頭市場中,ETH 持有者的新財富流向了越來越波動的鏈上資產,例如NFT 和Meme 幣。

高度投機的資產往往會過度產生REV,因為用戶願意支付更高的優先費用和MEV 費率,以獲得暴露於波動的機會。 Meme 幣交易的價值高度依賴其在區塊中的位置,因此控制排序的區塊提議者可以獲得更多價值。這為協議帶來了比其他形式的鏈上活動更高的提成。

然而,我們可以看到,隨著市場週期的變化,Ethereum 上的高度投機活動(在NFT 和Meme 幣方面)消失了。將2021 年Ethereum 的REV 作為估算未來REV 的依據是根本錯誤的。

Meme 幣REV 不會持續(也不會救你)

就像Ethereum 上由Meme 幣產生的REV 不可持續一樣,它在Solana 上也不會持續。雖然Meme 幣可能很有趣,但Meme 幣投機是零和遊戲。

Meme 幣賭徒所支付的費用和MEV 相對於其他形式的賭博來說極其高,最終賭徒們會耗盡資金。高費用和MEV 可能對提高REV 有好處,但在零和博弈中,這並未創造任何經濟價值,其後果是它們會從生態系統中抽取流動性。每一美元支付的REV 意味著未來Meme 幣交易的資金減少,未來的REV 也會減少。

因此,很難辯稱REV 的成長會持續下去,最終證明SOL 的市值是合理的。

SOL 的FDV(約1500 億美元)與2024 年REV(14 億美元)的比率約為100:1。如果我們慷慨一些,根據Q4 REV(8.25 億美元)年化,我們得到的比率為45:1。雖然有所改善,但這仍然假設Meme 幣交易量會隨著時間的推移而增長。鑑於這一點不太可能(參見ETH 在上一個市場週期中,REV 從100 億美元下降到26 億美元),很難透過預期的未來REV 來為SOL 的估值提供正當理由。

流行的反駁是Solana 將簡單地擴展其區塊空間10 倍或100 倍,REV 將按比例擴展。

問題在於,即使Solana 能將吞吐量提高100 倍,它也難以找到100 倍更多願意被「提取」的無辜訂單流——透過三明治攻擊和狙擊手來購買Meme 幣,除了在Ken Griffin 最變態的幻想中?

為了讓Meme 幣交易量持續成長,並壓縮SOL 的本益比,我們需要SOL 的價格上漲,以增強財富效應。但這違背了目的;我們試圖壓縮本益比,而不是擴展或維持它。

DeFi、DePIN 和支付應用程式等其他應用程式將不會在每單位區塊空間上產生相同數量的REV。例如一個複雜的交易員借出藍籌資產賺取10%,或是某個玩家玩遊戲,可能消耗相同數量的區塊空間,但產生的REV 卻遠低於Meme 幣交易。

「僱傭兵」Memecoin

Memecoin 的交易量也傾向於隨著新代幣的財富效應轉移到新的鏈上。

你可能會認為,Memecoin 的發行從以太坊遷移到Solana 的原因是,Solana 更具可擴展性,更適合交易,而Solana 的技術優勢意味著它將繼續成為墮落賭博的溫床。這不是所謂的「去中心化的納斯達克」,但作為一個瘋狂投機的中心,至少也值得點什麼。

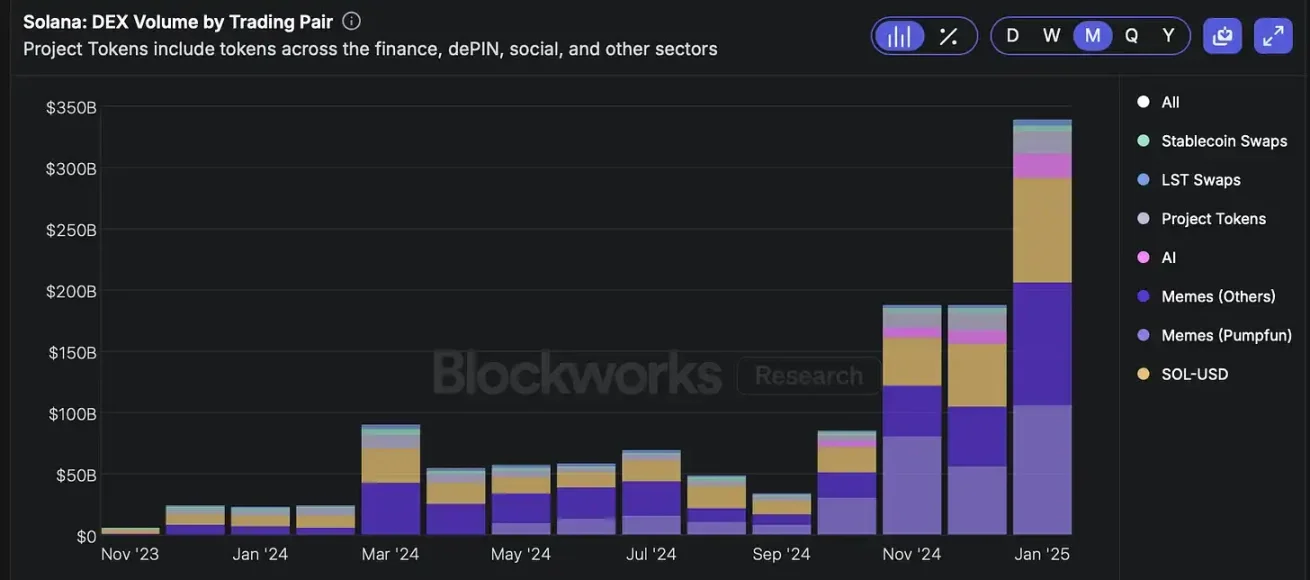

這忽視了Memecoin 狂潮的直接原因是SOL 財富效應。例如,2023 年底,BONK 的價格和交易量緊跟著SOL 的腳步。我們可以看到,同樣的情況也適用於去中心化交易所(DEX)的交易量,尤其是Memecoin 的交易量,直到2024 年3 月,SOL 從FTX 崩盤後的低點反彈10 倍後,Memecoin 交易才開始爆發。

隨著新鏈的推出,尤其是高性能的L2(例如MegaETH 和Rise),這些鏈可能會為Memecoin 交易者提供更好的交易場所。這些鏈將以新代幣和新財富啟動。

它們可能不會去中心化,也不會以光速同步全球信息,但交易$FARTCOIN 的人才不在乎——他們在Memecoin 上的賭博所承擔的風險遠遠大於去中心化帶來的任何風險。 L2 能提供更低的延遲、更好的效能和更高的交易成功率,這是一個更好的權衡。

以太坊呢?

關於Solana 上REV 成長的敘述也被用來倡導對以太坊的變革。隱含的論點是,以太坊必須擴展,才能重新獲得失去的活動(和REV)。考慮到Solana 的活動完全由Memecoin 推動,這一點並不合理。將L1 的執行擴展5 倍或10 倍,並不會把Memecoin 帶回以太坊L1;Solana 仍然有較低的費用和更強的短期財富效應。

如果DeFi 整體遷移到了Solana,我們本應看到以太坊的交易量顯著下降。但以太坊在2023 年12 月的DEX 交易量仍維持在歷史最高月交易量的10%-20% 之間,即便在2021/22 年的牛市期間,ETH 價格波動更大,NFT 和Memecoin 的交易量也遠高於現在。

這支持了這樣一種觀點:DeFi 用戶有不同的類別。雖然Memecoin 交易者越來越多地湧向Solana,但大量資金仍然留在以太坊上。引用REV 或DEX 交易量作為Solana 在DeFi 中占主導地位的證據,具有誤導性。

如果我們將DeFi TVL 作為衡量每個網路活動類型的指標,我們可以看到,以太坊的TVL 是Solana 的6 倍(儘管ETH 價格疲軟),這表明以太坊上的活動與Solana 上的活動質有不同。從DeFi 的角度來看,Memecoin 幾乎沒什麼用處;順便問一下,$BUTTHOLE 貸款的抵押要求是什麼?

反駁觀點是,幾乎所有鏈上活動都是純粹的投機,因此,當以太坊的活動並未與真實經濟活動掛鉤時,將Solana 的活動僅看作Memecoin 交易有些虛偽。我的第一個反應是:建議為了業界的利益,別再發表這種言論了。

更嚴肅的是,雖然Solana 在REV 上領先,但以太坊顯然擁有更成熟和充滿活力的DeFi 生態系統,因為即使沒有大量的Memecoin 發行,它仍顯示出強勁的TVL 和活動。

Rollup 中心路線圖的反擊

我們曾論證過,SOL 的價值無法透過未來預期的REV 來證明。目前,SOL 仍在與BTC 和ETH 爭奪成為加密資產資本流動的第一環節。

但Memecoin 為Solana 的長期可行性提出了另一個結構性挑戰,因為Memecoin 交易者更適合L2 交易。

L2 能夠以極低的延遲進行高吞吐量操作。它們能更快地回應問題和停機,且沒有去中心化的協調開銷。它們可以更容易過濾垃圾交易。

你可能會認為,Solana 的高效能客戶端是一個持久的優勢,但開源技術總是喜歡被商品化。諷刺的是,創投投資人引用Solana 相對於以太坊的技術優勢時,像Eclipse 和Atlas 這樣的團隊已經在以太坊上部署了SVM L2。

以太坊的流動性和TVL 使它成為L2 更好的平台。此外,以太坊明確地在效能和可用性之間做出了權衡,這對於L2 來說是一個更好的選擇,因為L2 不需要L1 上的高吞吐量。 L2 最害怕的情況是,當L1 離線時,無法完成交易或橋接。

這為Solana 帶來了真實風險,因為它的REV 成長完全由高度週期性的活動推動,而這些活動可以由其他鏈更好地服務。

結論

Solana 的樂觀情況是,它現在處於2021 年以太坊的相同位置,最終,活動將帶來更成熟的DeFi 生態系統。但這並不是保證。

以太坊上的DeFi 活動由不在乎費用的鯨魚主導,他們更關注去中心化、可用性和安全性。可以設想這樣一個世界:零售用戶在Unichain 上交易Memecoin,而鯨魚則在以太坊上交易UNI。 L2 可以為Memecoin 和長尾加密資產提供更好的環境,而以太坊則為鯨魚提供了一個更好的環境,因為它優先考慮活躍性而非性能。

Solana 的悲觀情況則是,它並未真正成功地追隨自己的北極星,建構去中心化的納斯達克。交易者關心的是延遲和保證交易的執行。在波動期間,很難在Solana 上包含交易,延遲也無法與(更集中化的)L2 競爭。

更準確地說,Solana 正在成功地建立去中心化的「賭場」,一個旨在為那些透過短期財富效應獲得豐厚現金的交易者提供最大化的波動性和風險暴露的場所。

當Memecoin 狂潮結束時,這可能會變成新的賭博形式,但這不太可能發生,因為賭徒並不關心Solana 相對於L2 的優勢,而更關心(中心化的)L2 相對於Solana 的優勢。

不過回到重點。在加密領域,支持特定觀點(和重倉)的敘事非常容易填補。尤其當你的故事包含引人注目的技術和由投機熱潮推動的活動時,這尤其容易。但也因為如此,我們應該對明顯偏向講述者的故事保持懷疑。

我認為,以太坊通接受批評者的觀點實際上對自己造成了損害。這包括關於REV 的故事和與Solana 經濟指標的比較,但更重要的是,關於價值累積和L2 作為以太坊L1 寄生的爭論。希望我將在未來的帖子中討論這個問題。

說明:這篇文章在草稿箱裡待了幾個月,所以它沒有包括$TRUMP、$MELANIA 或最近的市場拋售。這些並不會對論點產生實質影響,因此沒有被提及。