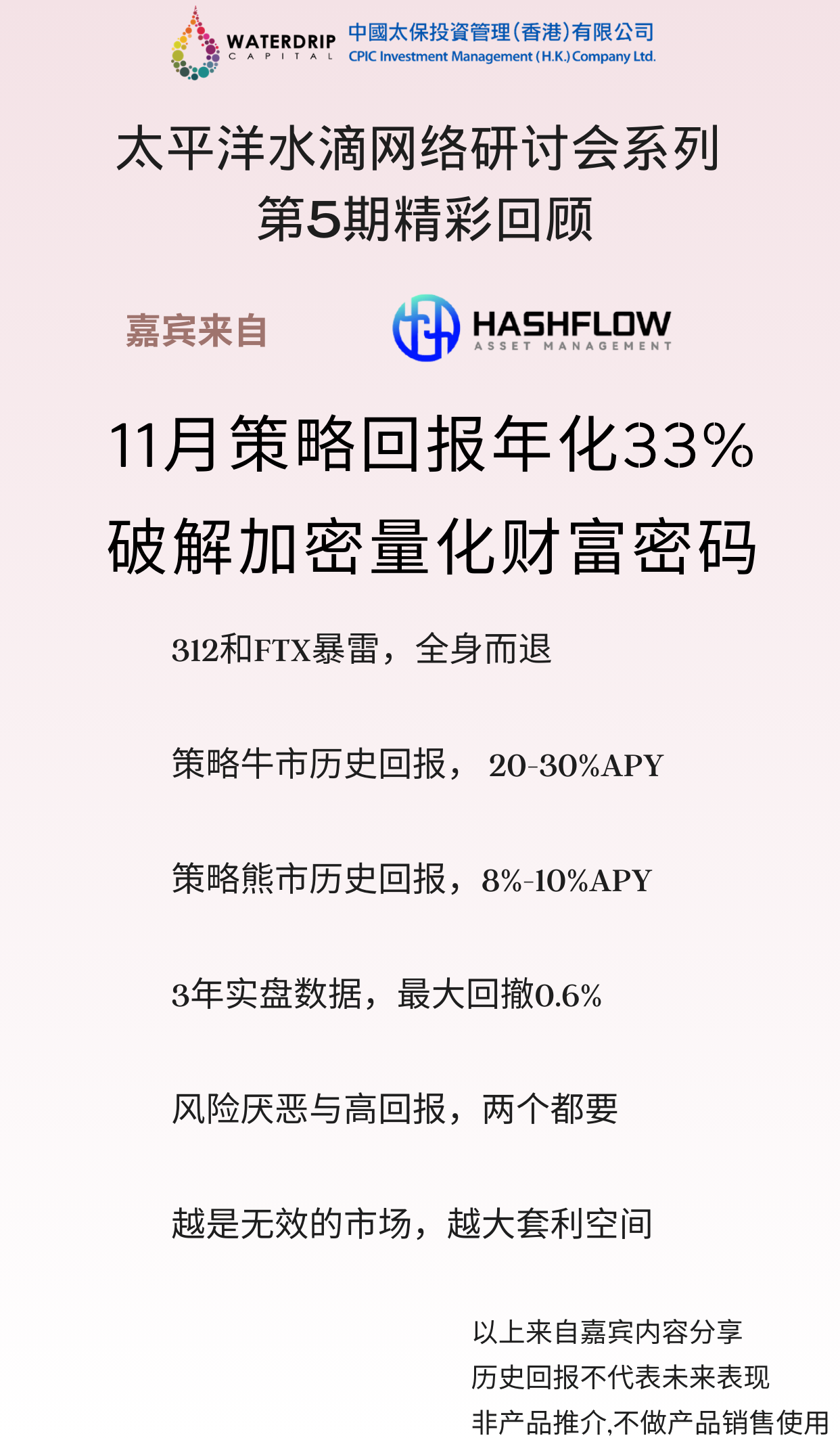

在風雲變幻的加密貨幣市場中,量化套利策略以其穩定性和風險控制,逐漸成為備受投資者青睞的財富密碼。在本期網路研討會中,太平洋水滴邀請了Hashflow Asset Management 的兩位合夥人Allen 和Leon,由太保資管香港執行董事Xiaozhou 擔任主持,與大家一同探討這項策略的核心邏輯及其市場潛力。

嘉賓介紹

·Allen:傳統金融出身,曾深耕股票、期貨等領域,2018年轉入加密貨幣市場,率先將傳統市場的量化模型引入加密交易,擁有六年以上的數位資產量化交易經驗。其帶領的加密資產量化團隊曾在2020年312年和2022年FTX暴雷兩次危機中都成功避險。

·Leon:擁有多年的對沖基金和風險管理經驗,先後任職於花旗銀行及國內頂級私募,2018年開始專注於加密貨幣市場的量化套利策略。

主持人:

Xiaozhou:現任太保資管香港執行董事,長期專注於固定收益投資領域.

精彩問答內容

開場:量化套利策略的誕生與背景

Xiaozhou:

Allen 和Leon,你們最早都是傳統金融領域的資深從業者,是什麼契機讓你們進入加密貨幣市場,並將量化套利作為主要方向?

Allen:

「在傳統金融中,量化交易已經非常成熟,但隨著2018年進入加密貨幣市場,我們發現,這個市場的波動性、散戶佔比,以及整體的不成熟度非常適合量化策略的運用。而加密貨幣市場獨特的機制,例如永續合約和資金費率,也為我們帶來了全新的套利機會。

Leon:

「當時,我們看到加密市場中許多交易機制類似於傳統市場,但因為流動性較低、市場參與者專業度不足,量化套利有巨大的空間。再加上我們團隊具備深厚的程序化交易經驗,迅速發現了機會。

問題1:請具體介紹一下量化套利的運作邏輯與效益來源?

Allen:

「量化套利的本質是利用現貨和永續合約之間的價差來獲利。我們買入現貨,同時做空永續合約。由於永續合約持有多頭需要支付資金費率,這筆費用最終成為套利者的收入來源。

Leon:

“這一策略的核心優勢在於,透過現貨和合約的對沖,我們可以實現市場中性,無論市場是上漲還是下跌,組合都不會受到價格波動的影響。”

總結重點:

·資金費率:每8小時結算一次,多頭市場中年化收益可達20%-30%,熊市中仍能維持8%-10%。

·風險中立:現貨和合約的避險確保收益穩定,規避市場波動。

問題2:市場波動大、操作複雜,量化套利如何確保長期穩定性?

Allen:

「我們採用統一保證金帳戶,整合現貨和合約的資金管理,避免跨帳戶操作的資金風險。同時透過藍籌幣(如BTC、ETH)的深度流動性提供基本保障。”

Leon:

“此外,我們的動態輪動機制是另一個關鍵點。我們每天監控所有主流幣種的資金費率,根據回報和風險對組合進行調整,確保收益最大化,風險最小化。”

總結重點:

·統一保證金帳戶:簡化資金流動,減少結算風險。

·動態輪動:即時調整配置,優化效益與風險。

問題3:如果市價差突然拉大,或是資金費率出現負值,你們該如何應對這些潛在風險?

Allen:

「價差拉大的時候,我們會根據實時監控的回撤數據適時減倉或重新配置。此外,藍籌幣的深度流動性保證了價差能迅速回歸。”

Leon:

“至於資金費率負值,我們設定了嚴格的止損機制。如果某幣種連續5天資金費率為負,我們會將其從組合中移除。”

總結重點:

·風險因應:減倉、調倉或降低槓桿。

·停損機制:負值資金費率超過5天即調整策略。

問題4:對於一些投資者而言,直接持有BTC可能更具吸引力。那為什麼還要選擇量化套利呢?

Leon:

“直接持幣的收益完全取決於市場價格波動,風險非常高。而量化套利提供了低風險、穩定回報的選擇。對風險厭惡型投資者而言,這種平衡更加重要。”

Allen:

“對於投資組合管理,我們也建議將持幣與量化套利結合,以實現收益增強。持幣捕捉上漲機會,套利策略規避波動風險。”

總結重點:

·低風險穩定性:適合風險厭惡型投資者。

·組合優勢:持幣與套利結合,收益增強。

問題5:加密市場的多頭市場還能持續多久?套利策略的高收益階段能維持到什麼時候?

Allen:

「根據歷史週期,加密貨幣市場大約每四年一個減半週期。我們預計,牛市的高收益階段可能會持續到未來6個月,直到市場進入熊市初期。”

Leon:

“即便進入熊市,量化套利仍然是一個優選策略。通過精細化管理和多幣種配置,我們可以繼續保持較低的回撤和穩定的收益。”

總結重點:

·多頭階段:高收益期預計持續6個月。

·熊市優勢:策略回撤小,仍能提供穩健回報。

問題6:很多觀眾對量化套利的具體操作有興趣,比如說如果有100萬美金,實際操作流程是怎麼樣的?

Allen:

「我們會用現貨和永續合約進行套利。舉個例子,100萬美金可以用來買入200萬美金的現貨,同時做空等值的永續合約。這裡會涉及適度槓桿,一般控制在兩倍以內。

Leon:

「此外,現在的交易所支援統一保證金帳戶,這極大簡化了操作流程。過去我們需要在現貨帳戶和合約帳戶之間不斷調倉,而現在所有操作都可以在同一帳戶內完成,不僅減少了資金調動風險,也提升了效率。

總結重點:

·槓桿控制:適度槓桿放大收益,同時降低風險。

·統一帳戶:簡化操作流程,減少資金流動風險。

問題7:量化套利似乎回檔很低,但仍會有風險。您能詳細說明有哪些潛在風險,以及如何管理這些風險嗎?

Allen:

「主要風險包括:

1.價差波動:建倉時的價差可能在短期內擴大,導致浮虧。

2.負資金費率:雖然長期來看資金費率多為正,但也有可能在短期內轉負。

為因應這些風險,我們設定了嚴格的停損規則。如果某幣種連續5天資金費率為負,我們會將其從組合中剔除。此外,透過多幣種配置,我們降低了單一幣種波動的影響。 」

Leon:

「回檔的修復也主要依賴兩點:

1.價差回歸:市價差最終會回到正常區間。

2.資金費率恢復:長期正收益會逐漸彌補短期的負收益。 」

總結重點:

·價差波動與負資金費率:主要風險來源,但透過多幣種配置和嚴格停損有效控制。

·回檔修復機制:依賴價差回歸和資金費恢復實現。

問題8:在極端市場環境下,例如價格突然大幅波動,量化套利如何因應?

Leon:

「我們採取了多種應對措施:

1.分散部位:單一幣種的配置比例不會超過5%。

2.動態調倉:價差擴大時,會減倉降低風險。如果判斷價差已經極限,也會反向加倉捕捉收益。 」

Allen:

「團隊的技術和流程也至關重要。例如,在312事件(2020年3月12日)中,許多交易所出現當機,但我們的系統能夠第一時間發出警報,並在系統恢復後快速加倉,最終獲利。

總結重點:

·分散配置:降低單一幣種風險。

·技術保障:透過警報和快速回應系統來應對極端事件。

問題9:量化套利在多頭市場和熊市的表現有何不同?收益率差異大嗎?

Allen:

「多頭市中,資金費率較高,套利收益通常在年化20%-30%之間。熊市中,資金費率降低,年化收益約8%-10%。即使市場進入熊市,套利策略仍能提供穩健收益,因為風險與波動已經被對沖了。

Leon:

「在熊市中,我們會更加關注資金費率的輪動,透過選擇最優幣種來確保收益最大化。例如在過去的熊市,我們透過優化幣種配置,將整體回撤控制在0.6%以內。 」

總結重點:

·多頭市場收益:高達30%。

·熊市收益:約8%-10%,風險極低。

問題10:我理解量化套利策略有點像傳統金融中的現金管理增強工具。它是否更適合從傳統債券或貨幣基金切換到這種策略,而非直接參與高風險資產? 」

Allen:

「您的理解非常精準!量化套利策略的特點是穩定低風險,它更像是現金管理工具的一種升級版。與債券或貨幣基金相比,我們的年化收益更高,同時風險也保持在極低水平。

Leon:

「確實如此。對於資產配置中的穩健部分來說,量化套利是一種非常理想的選擇。尤其對於機構投資者或高淨值客戶,傳統的現金管理工具在當前利率環境下收益較低,而我們的策略可以實現明顯的增強效果。

總結重點:

·現金管理工具升級:收益更高,風險極低。

·資產配置建議:適合從債券或貨幣基金切換過來的投資者。

問題11:如果現貨價格持續上漲,而我們做空永續合約,會不會因為資金費率過高而導致收益受損? 」

Allen:

「這是個很好的問題。在統一帳戶中,現貨和永續合約的盈虧是綜合計算的。即使資金費率上升,我們的收益仍主要來自價差波動和資金費率的正值收益。此外,我們的系統會自動調整保證金,確保整體部位的穩定性,避免單邊風險。

Leon:

“統一帳戶結構的優勢就在於,可以將現貨和合約的資產統一管理,減少資金流動和補充保證金的麻煩,同時確保整體策略的穩定性。”

總結重點:

·統一帳戶:綜合計算盈虧,確保整體收益。

·資金費率風險可控:收益主要來自價差和正向費率。

問題12:在極端市場環境下,例如2020年的3·12事件,量化套利如何因應?

Leon:

「在類似3·12這樣的極端事件中,我們會第一時間降低倉位,確保風險控制。同時,我們的技術系統會快速報警,幫助我們調整策略。另外,我們偏重交易深度高、流動性好的藍籌幣種,如BTC和ETH,避免因為小幣種流動性不足導致虧損。

Allen:

「這種極端波動對我們來說也可能是機會。例如,在市場恢復後,透過快速加倉捕捉價差收益,我們在3·12事件後實現了超額回報。」極端市場波動對我們來說既是挑戰,也是機會

總結重點:

·風險控制:及時減倉,專注藍籌幣種。

·技術支援:警報系統與快速調整機制。

以上為本次研討會的全部內容,邀請您持續關注太平洋水滴網路研討會。