作者:Sha

一、当 DeFi 再次成为风口

比特币终于在 11 月迎来了期待已久的新高,离 10w 大关也不远了,而沉寂已久的山寨币市场也迎来了爆发,UniSwap、AAVE、Compound、MakerDAO 等 DeFi 龙头都在近期获得不错的涨幅。回顾 2020 年的 DeFi 爆发到现在,即使唱衰的声音不断,但 DeFi 世界依然在稳健的发展和扩张中,并逐步蚕食中心化交易所的份额。这依然是一条充满创新和巨大潜力的赛道,仍有着非常多的可能性在等待我们挖掘。而今天想聊一聊近期 DeFi 生态里我认为最值得关注的一个项目之一 —— Base 衍生品龙头 SynFutures。探讨它是如何结合自身优势引领新一轮的 DeFi 创新,如何搅动整个去中心化衍生品赛道,以及其背后迅猛增长的原因和未来的增长空间。

二、SynFutures 上线 Base 后的表现:占据 50% 的市场份额,费用收入在协议里排名第 3

让我们先看看 SynFutures 在 Base 衍生品赛道的数据表现:

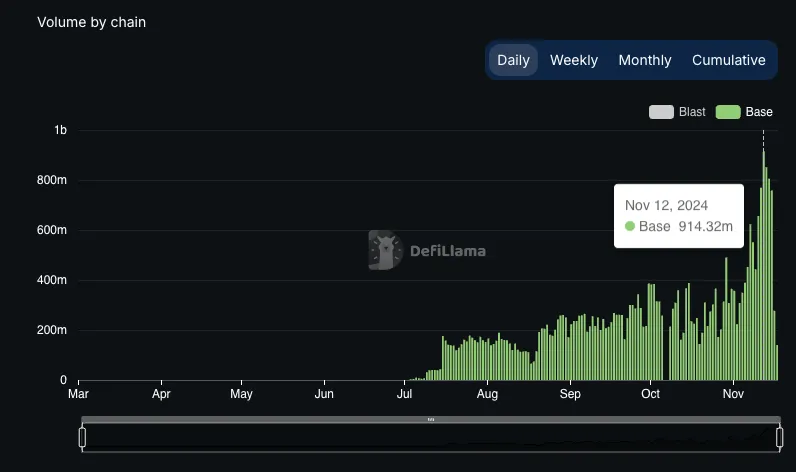

- 7 月 1 日上线 Base,上线 10 天后交易量即突破 1 亿美金

- 最近一天 11 月 12 日交易量突破 9.1 亿美金

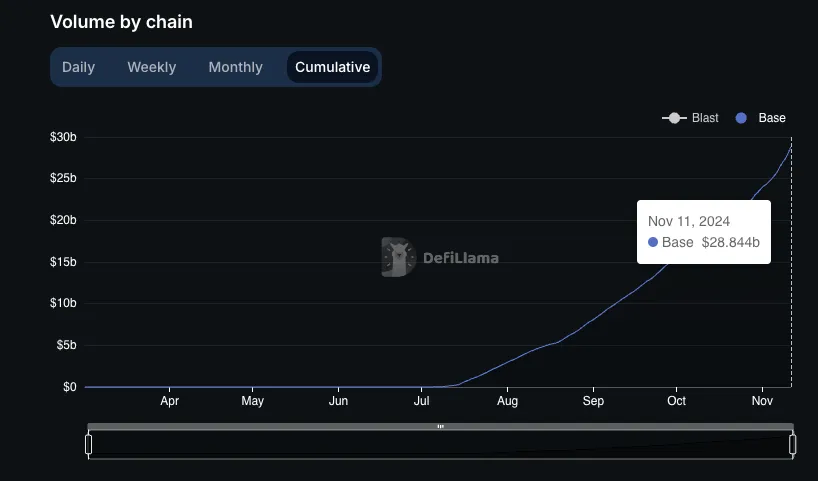

- 累计交易量接近 300 亿美金,日均交易量 2.1 亿美金

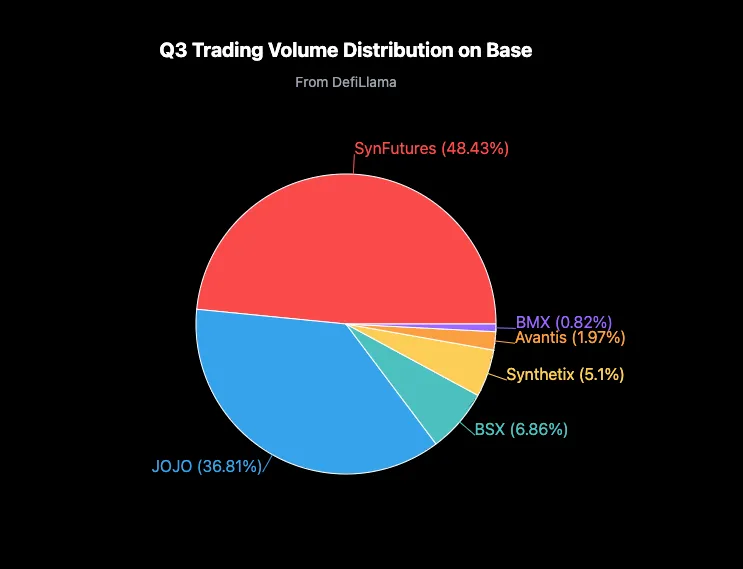

- Q3 交易量占到 Base 网络接近 50% 的份额

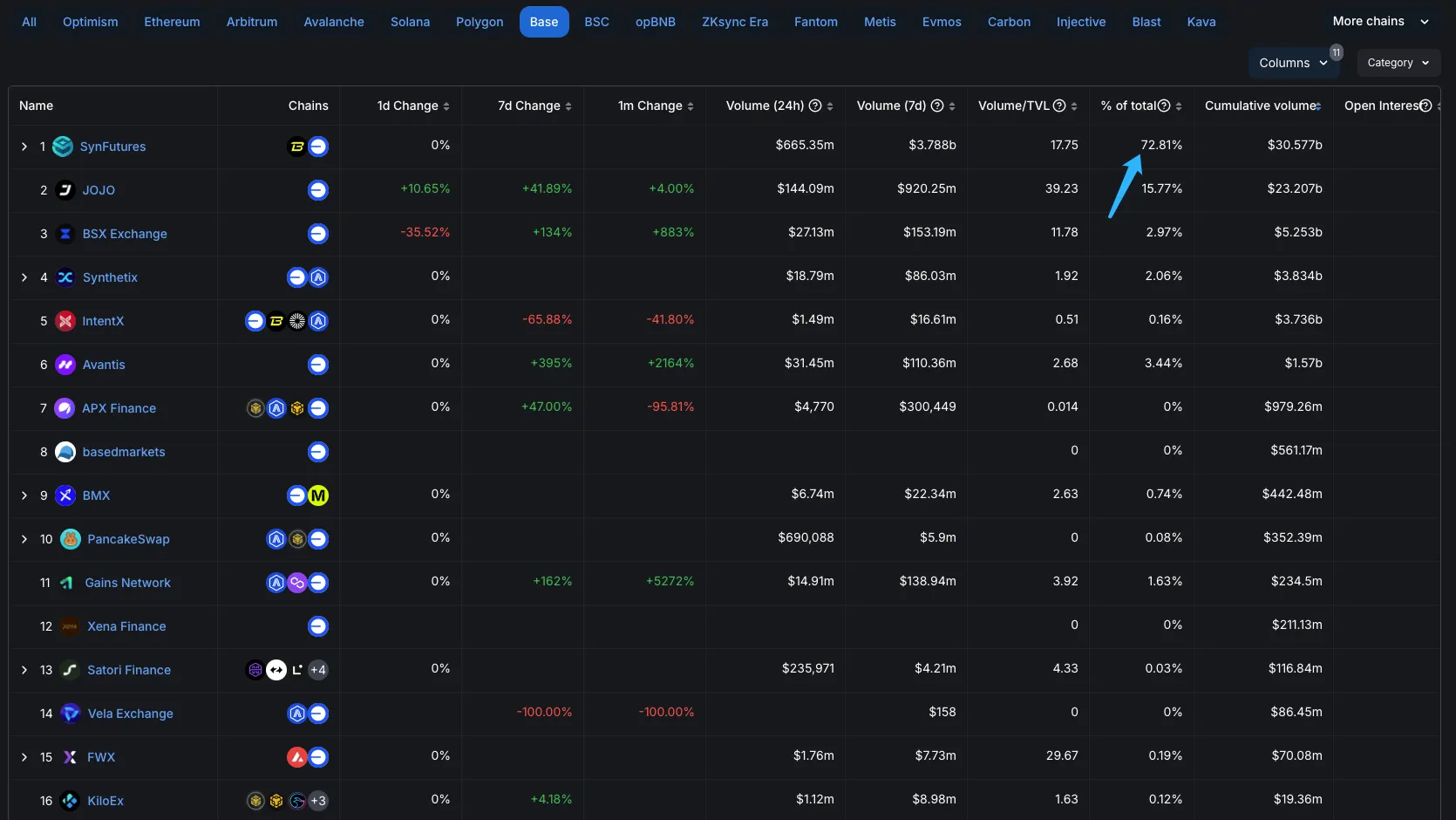

- 过去 24h 的交易量更是占到 Base 网络的 72%,接近第 2 名的 5 倍

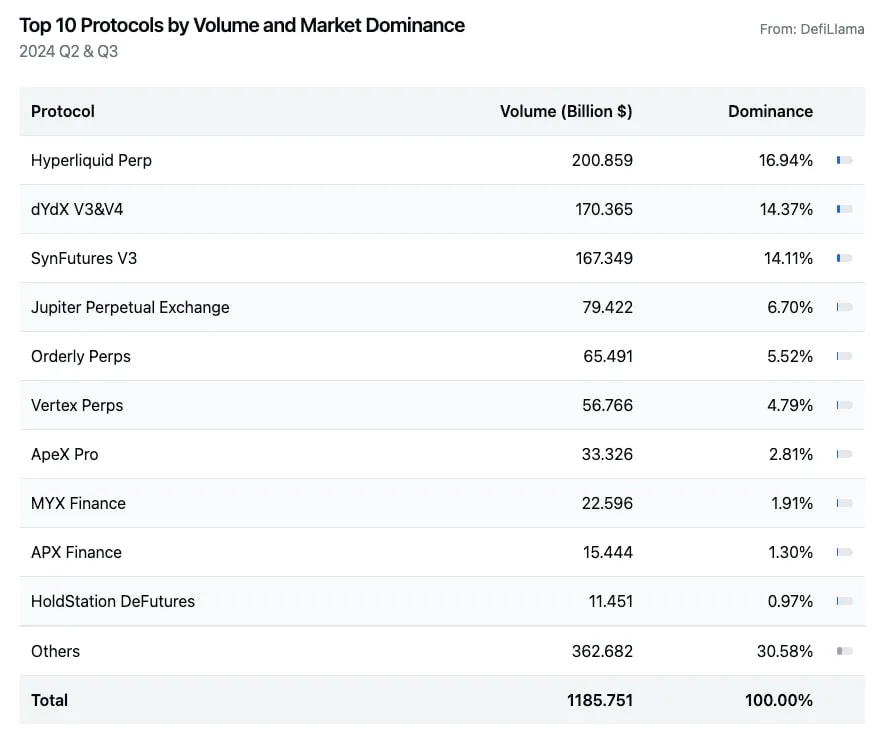

而如果我们把视角放到整个行业,可以看到 **SynFutures V3 自上线以来的增长,相比 Hyperliquid、dYdX、Jupiter 等项目也毫不逊色。**根据 DefiLlama 数据,Q2、Q3 链上永续合约交易量为 11857 亿美金,前 3 名占据超过 45% 的交易量,分别为 Hyperliquid (16.94%)、dYdX V3 & V4 (14.37%) 和 SynFutures (14.11%)。

这些亮眼的成绩无不让人好奇,为什么是 SynFutures,以及其相比其他衍生品平台,其有何独特之处?

三、衍生品赛道的破局者 SynFutures:集中流动性 + 纯链上订单薄模型

回顾过去几年衍生品赛道,主流的衍生品模型有以下 3 类:

- 以 GMX 为代表的 Vault 模式 —— LP 作为 Trader 的对手方,并使用预言机定价,目前这个赛道的代表产品为 GMX 和 Jupiter。GMX 支持更多的资产,而 Jupiter 得益于 SOL 的热度,一直保持着高收益、高 TVL 的态势,成为行业热门项目之一;但这一类模型的预言机风险仍是不可忽视的隐患,加上其由于采用预言机进行定价,无法作为价格发现的场所,很难扛起挑战中心化交易所的大旗;

- 以 dYdX、Hyperliquid 为代表的衍生品应用链 —— 凭借着高性能和媲美中心化交易所的体验,受到做市商的青睐,在市场上占有一席之地。但其链下订单薄过于中心化的问题,以及流动性割裂的问题,对交易者和项目方而言仍是一个不小的挑战;

- 而另一种较为低调但却已经取得不错的市占率的模型,则是**以 SynFutures 为代表的链上 AMM 模式。**这种模式参考 UniSwap V3 的集中流动性模型,并在此基础上引入链上订单薄,进一步提高整体系统的资金撮合效率。从前文 Q2、Q3 衍生品交易量排名和占有率的排名可以看出,过去半年这一类模型里的代表 SynFutures,其交易量比采用 Vault 模型的 Jupiter 高出一倍以上。甚至这一势头并没有止步,从近期数据看,总交易量超过老牌去中心化衍生品交易所 dYdX 只是时间问题。

那么,以 SynFutures 为代表的链上 AMM 模型为何能在短时间内并取得如此巨大的突破呢?这类模型与其他两种主流模型相比又有什么优势呢?

3.1 集中流动性——提高资金效率

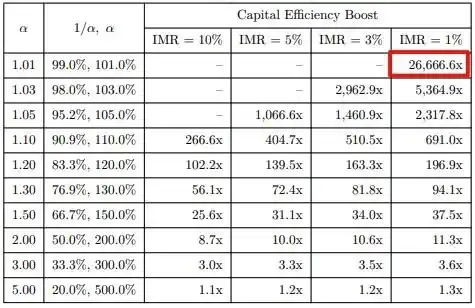

SynFutures 的 oAMM 通过允许 LP 将流动性添加到指定价格区间,极大的提高了 AMM 的流动性深度和资金利用效率,在支撑起更大、更多交易的同时,为 LP 创造更多的手续费收入。从其文档可以看到,其资金效率最高可达原来的 26,666.6 倍。

3.2 纯链上订单薄——保持高效的同时兼具公开透明

oAMM 的流动性是分布在指定价格区间的,而价格区间又由若干个价格点组成。比如 LP 在 BTC-USDC-PERP 的 [80000, 90000] 提供流动性,这个价格区间又可以分为若干个价格点,每个价格点分配到等量的流动性。聪明的你可能马上就想到,这不就是订单薄吗?没错!

oAMM 通过允许用户在指定价格点上提供流动性,来实现链上限价单,借此模拟出订单薄的交易行为,进一步提高资金效率。相比传统 AMM 的做市方式,中心化交易平台的做市商对限价单这一做市方式更为熟悉,认知更高,也更有意愿参与其中。所以支持限价单的 oAMM 能更好的吸引做市商参与主动做市,进一步提高 oAMM 的交易效率和交易深度,达到媲美中心化交易平台的交易体验。

而与 dYdX 等链下订单薄不同,oAMM 是部署在区块链上的智能合约,所有数据都上链保存,任何人都可进行验证,完全去中心化,用户无需担心交易平台暗箱操作或者进行虚假交易等问题。

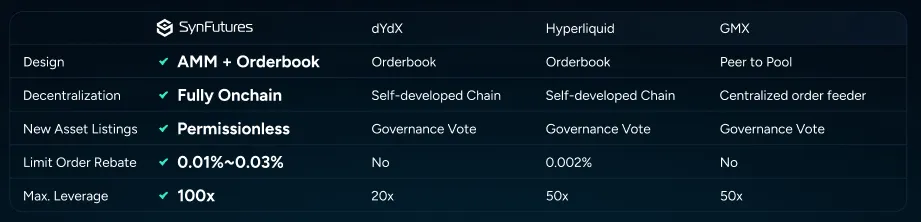

如果把几个项目放一起对比的话,会发现 **SynFutures 很好的弥补了以 GMX 为代表的 Vault 模型和以 dYdX 为代表的应用链的不足,但同时又保留了高效率和高性能。**同时其能够与底层公链的各类资产天然的结合,融入进整个 DeFi 生态中,天然占有优势。而随着日后底层公链的技术升级,这一优势也会变得愈加明显。

四、Perp Launchpad 将带来的飞轮效应

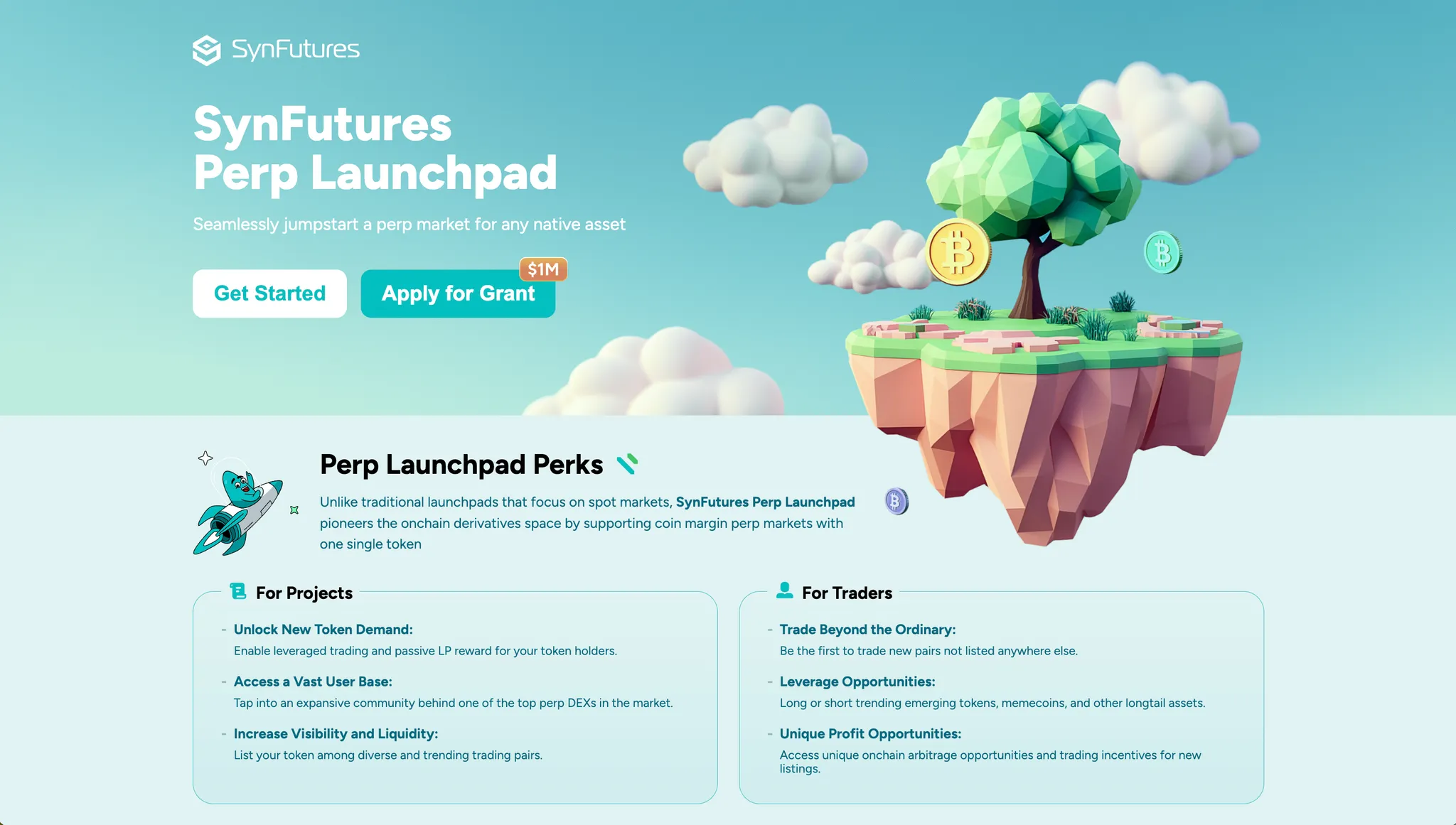

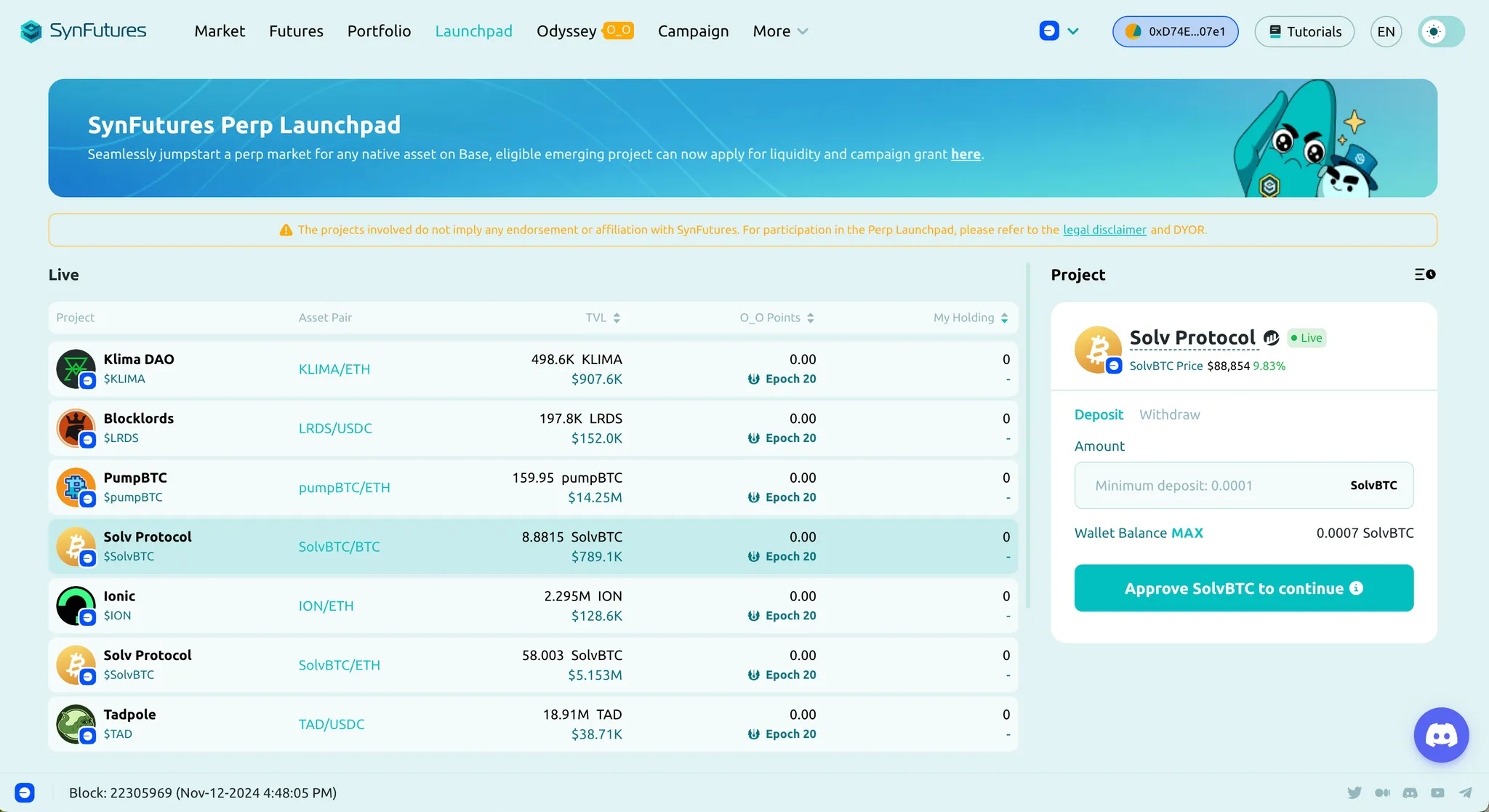

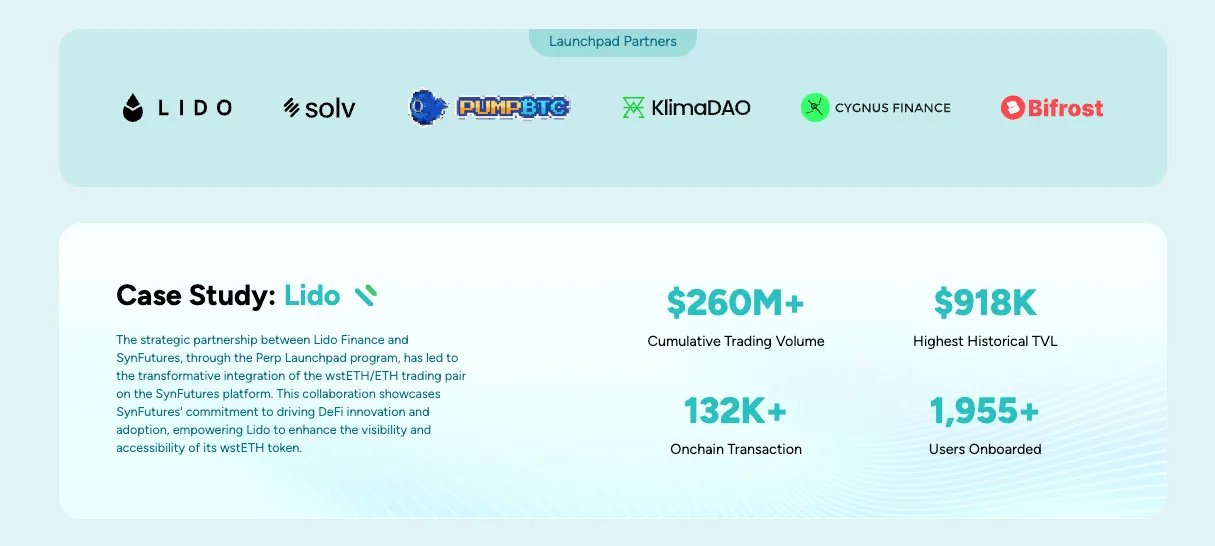

而除了模型本身的特点外,SynFutures 还参考 Pump.fun 的模式,**推出业界首个衍生品永续合约发行平台。**过去一年,应该说最赚钱的赛道就是资产发行了,从符文到铭文,从 Pump.Fun 到 DAO.FUN,无一不在持续的创造财富效应,吸引更多的用户进场,这不免让一些坚信区块链价值的朋友感到虚无。但这就是这个行业当前阶段的真实,谁能做上资产发行,吸引市场关注,创造财富效应,谁就能趁势而上,成为弄潮儿。不管是这一阶段 Solana 的成功还是 Pump.Fun 上亿美金的收入,都是这一模式的最好证明。而 SynFutures 近期推出的 Perp Launchpad,正是基于自身模型创新和新的资产发行方式打造的,能为更多链上 Degen 玩家开启更多新玩法的创新产品。

**想象一下,一个刚到 1 亿美金的 MEME token,仅需使用自己的项目代币即可提供流动性,即可开启相应的合约市场,这个币会不会更好玩?**假如 truth of terminals 在早期就可以拿自己持有的 $GOAT 自主开启一个合约市场,对于更激进的 trader 而言,ta 可以选择通过使用杠杆,获得更高的收益,不管是用来抄底还是逃顶。而当有一个合约市场存在时,交易往往会变得更复杂同时也会有更多的交易机会。同时在高波动中的行情中,伴随着现货和合约价格的价差,套利者也会出动,这些都在让这个代币的知名度和持有人数进一步扩大。

还是上面的例子,如果 truth of terminals 真的拿 $GOAT 开了一个 Perp Market, 那又有一个新的叙事**「AI 发布了自己的合约市场」**来延续市场热度,说不定 $GOAT 的市值还能进一步攀升。毕竟这个市场最需要的是多巴胺、需要有趣、需要刺激,而合约交易正是最有趣的手段。

当然可能有人会问,那谁来提供流动性呢?答案是项目方和代币的支持者,他们可以通过提供流动性获得收益 —— 更多的代币。当 holder 持有的代币更多,项目也更能往健康的方向发展。而更重要的一点是,为什么需要等中心化交易所来主导是否上相应的合约,进而吃掉大部分合约交易产生的大部分利润呢?为什么项目方和社区不能持有自己的合约市场呢?而这正是 Perp Launchpad 想尝试去做的,让合约市场的主导权回到社区。

过去几年,我们可以看到现货上币的主导权已经回到社区手中,链上流动性池是起点,甚至在 MEME 交易里更是明显;而未来几年,将是合约上币的主导权回到社区手中。这听起来很疯狂,但却已经在发生了,而且将越来越快。从 SynFutures 近期的公告里可以看到,其 Perp Launchpad 仅上线首周,交易量即突破 1 亿美金,且还在快速增长中。

未来我们会看到越来越多的项目方选择在上现货市场后,主导自己的衍生品市场,掌握衍生品市场的流动性,然后将获取的利润帮助项目方发展或者回馈给 holder,进入一个更加良性和健康发展的状态。「作为 Margin 进行交易」成为代币的实用性之一,「分红」成为代币的标配,这一切正在 SynFutures 的推动下如火如荼的发生着。

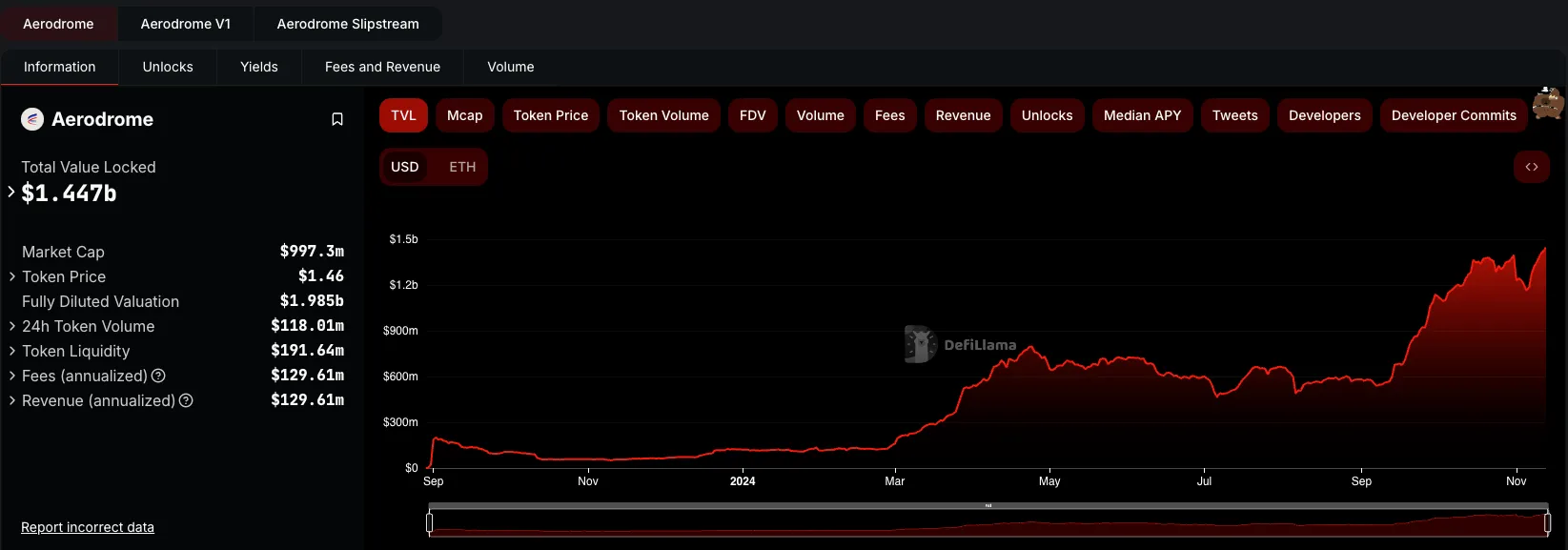

而当这一燎原之火起来时,对于现在的 SynFutures 而言,就如提供了一个巨大的泵,对其 TVL 和交易量的快速增长都非常有利,离衍生品赛道的龙头位置也将更进一步。让**永续合约市场的主导权回到链上,回到社区,这是一个至少 10 亿美元的市场。**仅以 Base 网络为例,Aerodrome 目前 TVL 为 14 亿美金,哪怕只有 1/10 的资金选择拥有自己的衍生品市场,那也是接近 1.5 亿美金的 TVL。而这还仅仅只是 Base 一个网络上一个协议的 TVL。而纵观整个市场,能做到这一件事的,目前唯有 SynFutures 这一家,其针对专门合约交易打造的 oAMM,将是这一趋势的最大受益者。

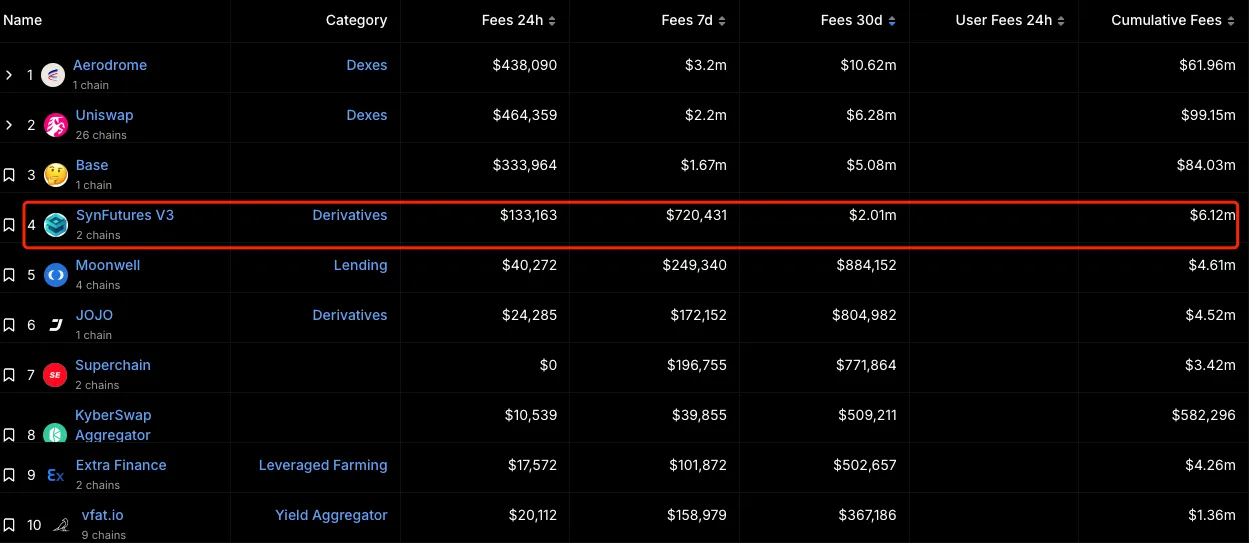

而在收入层面,未来 SynFutures 也有机会与顶尖的协议如 AAVE、MakerDAO 等比肩。在目前不考虑 Launchpad 的情况下,其过去 30 天的费用收入也超过 200w 美金,在协议里排名第 3(第 3 名为 Base 网络的 Sequencer)。

这些潜在的收入能够帮助 SynFutures 快速扩大其 Perp Launchpad 的市场份额,成为这个赛道的主导者。目前在首期 Grant 里,SynFutures 已设立 100w 美金的资助计划,旨在为新兴项目提供上币支持、活动支持等,同时帮助项目提升其在链上市场的曝光度和活跃度。

而更多的项目方加入,又能够帮助 SynFutures 获得更多的项目社区的支持,也就意味着将会有更多的用户,更多的收入,这又进一步能够帮助 SynFutures 去拓展去在市场的影响力,**建立起增长飞轮。**而这还是在不考虑其代币经济模型对生态的激励上,而别忘了 SynFutures 还是一个累计从 Pantera、Polychain、Dragonfly、Standard Crypto、Framework 等业界知名机构获得 3800 万美元的融资的项目,其未来代币的潜在激励和对增长飞轮的推动,将达到一个惊人的地步。

五、SynFutures 将引领去中心化衍生品赛道新一轮的创新

如果你能看到这,那你可能能感受到笔者对 SynFutures 的喜欢和其未来发展态势的乐观。因为在我看来,DeFi 领域的衍生品赛道好久没有新的故事和新的方向了。我们都知道 Vault 模式的预言机风险,我们也知道应用链的中心化问题,但解决方案呢?这个赛道沉寂已久,需要新的力量来搅动,才能进一步跟中心化市场竞争。**而在笔者看来 SynFutures 无疑是这阶段最具创新能力和与市场需求齐头并进的衍生品项目。从其专为衍生品打造的 AMM 模型,到最近刚推出的 Perp Launchpad,无一不在引领新一轮的去中心化衍生品赛道的创新,在推动这个赛道往更好的方向去发展。**在新一轮的 DeFi 行情里, SynFutures 在扮演着衍生品赛道的破局者,推动整个赛道走向新一轮的创新和更良性的发展!