撰文:Yinan

背景

加密的初衷是什么

是否通过资本轮换博弈和通货膨胀奖励来进行短期的投机?还是通过创建一个更加透明、可访问和高效的全球经济来改善社会运作方式?

这个问题人各有看法,但是不可否认的是,目前大部分的加密叙事都是在链上,而惠及普通消费者的有形现实世界用例却少之又少。传统市场中有867万亿美元等待着被基于区块链的技术颠覆,系统地改善全球经济的机会是真实存在的。

去中心化金融特点和现状

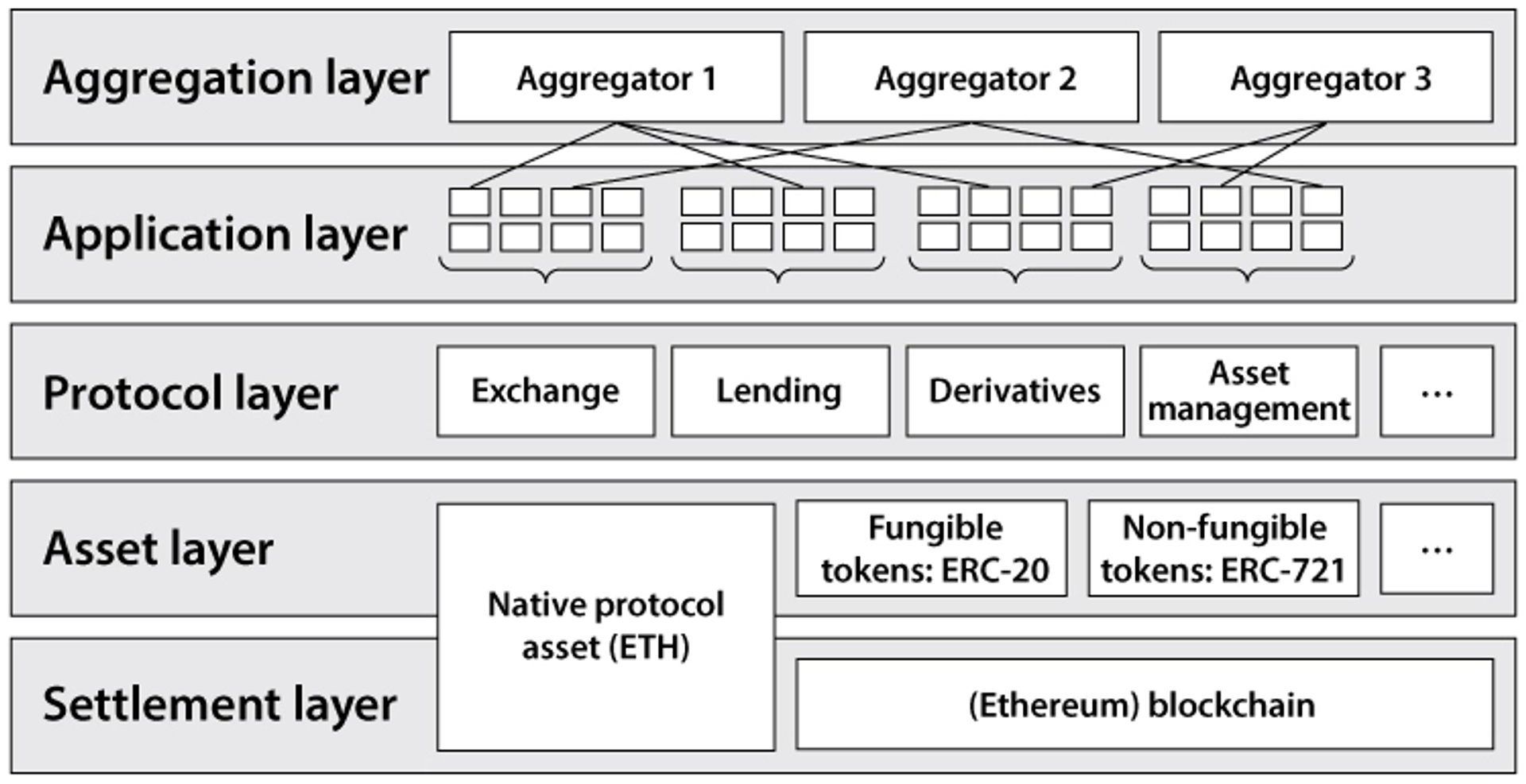

区块链的最初应用是代币的创建和移动,而DEFI的出现激发出了区块链的潜力。同时DEFI应用程序受益于以下属性:

- 原子结算:密码学和去中心化共识的结合为经济交易提供了强有力的最终保证——以防篡改的方式减少双花攻击和欺诈,从而提高资本效率并降低系统风险。

- 降低成本:DeFi 应用程序运行更高效、更自主,因为对中介的需求最小化。这有助于降低跨应用程序转移资金的转换成本,从而为应用程序级别的费用创建一个有效的市场。扩展技术还通过降低网络级费用使微交易变得可行。

- 透明度:公共区块浏览器和数据仪表板提供了对 DeFi 整体风险敞口和抵押的精细而清晰的洞察力。此外,DeFi 应用程序的源代码是开源的,任何人都可以查看。

- 可组合性:拥有一个用于运行自主代码的通用结算层,可以在新的和现有的 DeFi 应用程序之间实现无需许可的可组合性。开发人员不必担心被去平台化,进一步激励协作。

- 用户控制:非托管资产管理是通过私钥实现的,允许 DeFi 应用程序以信任最小化的方式与资产交互。去中心化自治组织 (DAO) 也允许集体拥有资产和应用程序。

去中心化的示例包括:

- P2P 支付(闪电网络、Flexa)

- 合成资产(Synthetix、Alchemix)

- 现货交易(Uniswap、Curve)

- 资产管理(Yearn、Beefy)

- 贷款市场(Aave、Compound)

- 保险(Nexus Mutual、Unslashed)

- 衍生品(GMX、dYdX)

尽管DEFI确确实实带来了非常多的好处,有一个主要的限制因素阻碍了 DeFi 实现全球范围的推广:目前大部分 DeFi 仅构成了一个循环经济体,几乎与传统企业和服务的现有全球经济没有联系。DeFi 历史上的迅速增长很大程度上与资本轮换游戏的兴起和由通货膨胀型代币奖励推动的不可持续收益有关。这相当于用超级计算机来玩扫雷游戏:潜力无穷但尚未得到充分利用。

DEFI行业在过去两年的蓬勃发展,TVL在21年12月2日达到了1800亿的最高峰,但随着Luna和Ftx等黑天鹅事件的发生,以及熊市的来临,DEFI的整体TVL已下降到了570多亿,并且因为很多协议的不可持续性,代币的价格从高点下跌达90%以上,并且整体的收益率也在降低,逐渐接近传统金融 (TradFi) 的收益率。

DeFi和TradFi的优势及短板

DeFi:

- 链上透明性,可做到资金的动向监测

- 智能合约的可组合型,可做到资金的分割及隔离

- AMM自动做市商等模式带来的灵活性以及高效性

- 降低中小投资者的准入门槛、链接全球市场

TradFi:

- 投资准入门槛较高、链接市场有限

- 中间人、背景调查、审计等中介的机构的接入导致的边际成本增高以及效率的降低

什么是RWA

是指存在于物理世界中的有形资产。这些例子包括房地产、商品和艺术品。现实世界的资产是全球金融价值的重要组成部分。2020 年全球房地产价值为326.5 万亿美元,而黄金市值为12.39 万亿美元。

金融经济并不是一成不变的。从公元前 3000 年的巴比伦帝国的使用粘土板来追踪债务到纸质到数字化,金融一直在演变,虽然发生这样的转变,但是各项财务记录还是发生在孤立的对账本上且效率低下,而DEFI的互操作性及分散流动性为传统资产提供了机会。

最流行的 RWA 示例:现金、金属(金、银等)、房地产、公司债务、保险、工资和发票、消费品、信用票据、特许权使用费等。

机构在RWA赛道的布局

高盛(Goldman Sachs)推出欧洲投资银行 1 亿欧元区块链债券的数字资产平台。

Hamilton Lane 的 21 亿美元旗舰直接股票基金现在可通过 Polygon 进行证券化投资。

西门子最近在公共 Polygon 主网上发行了6000 万欧元的数字债券。该数字债券期限为一年,根据德国电子证券法(eWpG)发行,由 DekaBank、DZ Bank 和 Union Investment 购买。通过在公共区块链上发行债券,西门子能够消除对基于纸质的全球证书和中央清算的需求,从而允许将债券直接出售给投资者,而无需银行作为中介。

Mitsui 公司通过数字证券实现资产管理,该公司向零售客户提供稳定运营的房地产和基础设施投资。这些数字证券的标记化是与 LayerX 合作完成的,并在 SBI 和野村财团拥有的链上发行。

MakerDAO发行的稳定币DAI,就是采用 RWA 最大的体现。目前,该协议拥有价值超过 6.8 亿美元的 RWA 支持去中心化稳定币 DAI。通过引入 RWA 作为抵押品,MakerDAO 能够扩大向市场发行的 DAI 数量,加强其挂钩稳定性,并显着增加协议收入(22 年 12 月约 70% 的收入来自 RWA )。

Aave的现实世界资产上线。

RWA赛道在DEFI的用例

- 稳定币

稳定币是现实世界资产在 DeFi 中成功使用的完美示例,市值排名前七的加密代币中有三个是稳定币(总计 1360 亿美元)。Circle 等发行公司维持经过审计的美元资产储备,并铸造 USDC 代币以供跨 DeFi 协议使用。

- 合成代币

合成代币代表了另一个用例,涉及将 RWA 桥接到 DeFi。合成代币允许与货币、股票和商品挂钩的衍生品进行链上交易。在 2021 年牛市高峰期,领先的合成代币交易平台 Synthetix 在其协议中锁定了价值 30 亿美元的资产。

- 贷款协议

DeFi 借贷业务模型提供了最具成本效益的方式,可以在大量贷方和借方之间汇集和分配资金。它消除了中介机构并使资金流动自动化,同时为用户提供相对匿名性。

除了稳定币,作为RWAs最受欢迎的基础资产类别是房地产。其次是与气候相关的基础(例如碳信用额)和公共债券/股票基础。其次,新兴市场信贷(主要是公司债)基础等。

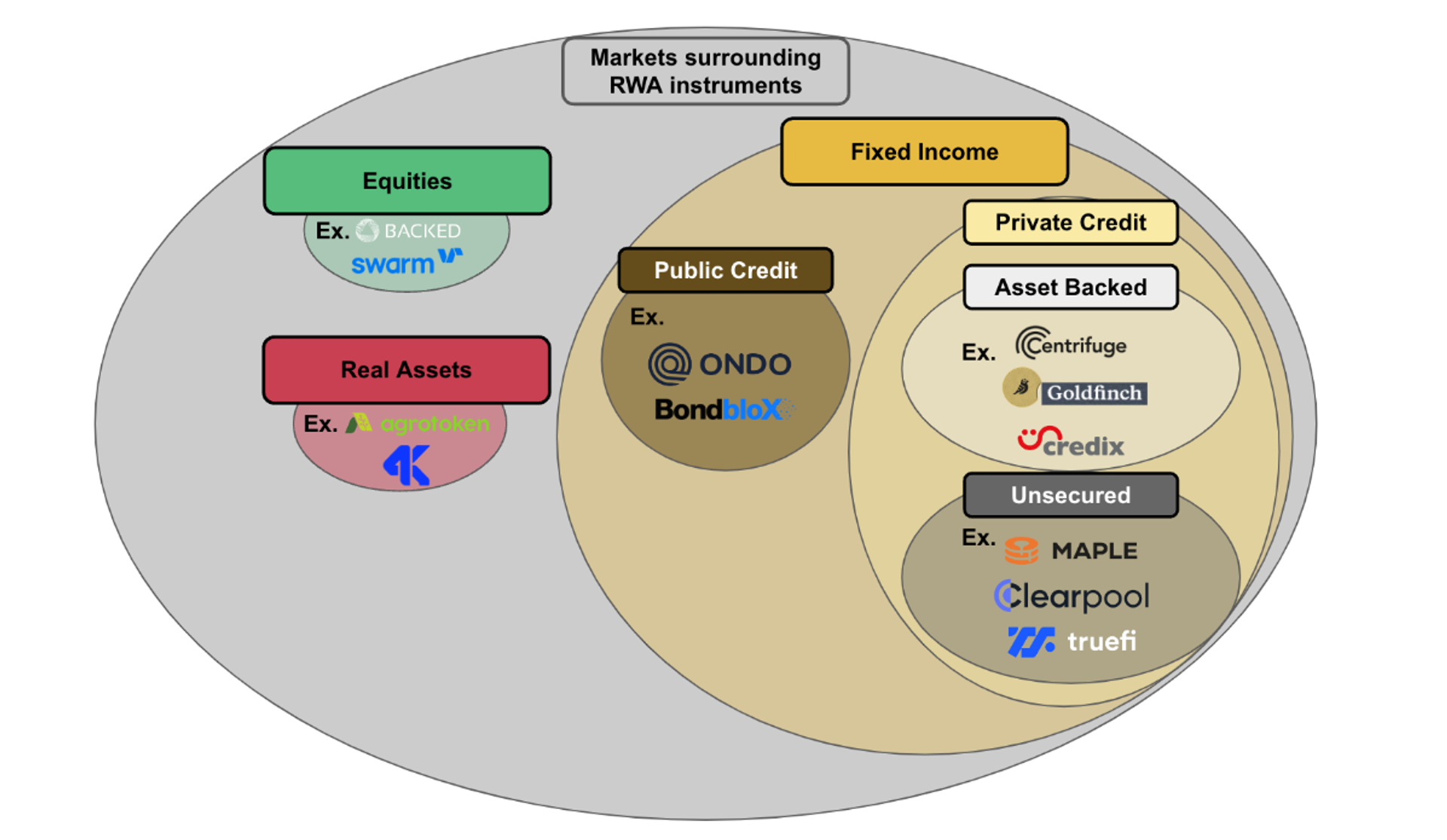

RWA相关协议

RWA链上协议分类,主要分为两大类:

- 股票和真实资产市场:股票和真实资产市场在RWA领域相对较小,目前在该领域构建的协议很少。原因之一可能是股票或实物资产(如大宗商品)通常在公开市场交易,因此受到严格监管。在大多数司法管辖区,公开股票和实物资产只能由注册和审查的交易所提供。另一个原因是,权益和实物资产工具往往涉及基础资产类别的链下实物所有权。这增加了一层操作复杂性,因为权益/实物资产协议不仅仅是在纸面上促进金融合同,而且在实际上必须存储权益/实物资产,并能够在赎回的情况下转移权益/实物资产的所有权。支持股票和真实资产市场协议,如Backed Finance。

- 固定收益:分为公共信贷和私人信贷。固定收益是RWA领域的主要市场。与股票或真实资产市场相比,基于RWA的固定收益市场在交易流方面更活跃,在产品方面更丰富,在市场参与方面也更多样化。支持私人信贷协议,如Centrifuge、Goldfinch或creditx。

列举一些RWA链上协议

- Backed Finance—一家总部位于瑞士的代币化 RWA 初创公司——最近推出了其首款产品 bCSPX,代表代币化的标准普尔 500 ETF 股票。支持代币可在钱包之间自由转移,并支持 24/7 资本市场交易。Backed 是少数提供公共股权RWA的协议之一,需要根据瑞士dlt法案进行注册,并且必须完全支持每一个RWA资产,并拥有基础股票的所有权。在赎回的情况下,Backed Finance必须出售用户持有的股票,然后协调他们是否希望以现金或加密货币偿还。而不链接RWA的链上股权替代品有Synthetix。

- Ondo Finance—-一个用于代币化 RWA 的 DeFi 平台—-最近对短期美国国债、投资级债券和高收益公司债券进行了代币化。Ondo 还推出了 Flux Finance ,这是一种 DeFi 借贷协议,用于根据代币化的美国国债借入无需许可的稳定币。

- Maple Finance—一个基于区块链的信贷市场,发放的贷款总额接近 20 亿美元——正计划扩展到应收账款融资,规模可达 1 亿美元,并支持美国国债和保险再融资。

- Centrifuge(CFG)—一个用于结构化信贷的链上生态系统,专注于将之前流动性差的债务证券化和代币化,总资产已融资 2.98 亿美元。它的代币化资产已整合到整个 DeFi 中,包括MakerDAO 上 2.2 亿美元的风险加权资产。

- Goldfinch(GFI)——一种去中心化的信贷协议——拥有 1.01 亿美元的活跃贷款价值。该平台允许为专注于新兴市场的资产创建初级和高级部分,从而能够对风险/回报状况进行微调。

- blocksquare(BST)—很早2018年就开始做BST,经营多年的资产代币化团队。其产品Ocenpoint.fi有4500万美元房地产资产在管理之中,4.9%的平均APY,有52处地产项目分布在全球12个地方。正规RWA项目,属于代币化的正经方向。

截至目前,信用协议提供的收益率高于大多数 DeFi 协议。各协议提供的APY如下:

- Maple Finance:8.31%

- Centrifuge:9.31%

- Goldfinch:8.31%

截止到目前,这几个协议协议违约金额如下:

- Maple Finance:6930万美元

- Centrifuge:260万美元

- Goldfinch:从未面临过一次违约

未来的趋势

基于RWA的Layer1公链

目前,最流行的RWA协议是部署在以太坊和BNB等无许可的第1层区块链上。虽然部署到无许可的区块链有一些好处,例如易于开发和加密本地网络效应,但也有操作和技术方面的缺点。

在结构上,无许可区块链是公开的,不受任何监管或许可逻辑的限制。许多RWA协议,特别是那些将证券或基于信贷的资产引入区块链的协议,都需要遵守法规,并将其协议的使用限制在经历了严格的KYC/KYB流程的实体上。这些RWA协议的许可性质在结构上与无许可区块链提供的公共、自由浮动访问不一致。因此,目前的RWA协议采取了软硬结合的解决方案来限制对其平台的访问并遵守法规(例如手动白名单钱包地址,限制前端,令牌门控账户访问)。

在操作上,已建立的令牌标准和无权限区块链的透明度在RWA协议的上下文中可能不合适。无许可区块链上的令牌标准,允许开发和有效运行DeFi应用程序的智能合约。然而,这些约定可能会受到限制,而且在操作上,通常不能代表现实世界资产的特性。例如,如果公司债券在到期时有气球式支付,并将被标记为RWA,那么当前的标记标准可能无法捕获这种类型资产的任意支付逻辑。

此外,根据定义,无许可区块链上的所有操作和交易都是透明的,可以在公共分类账上进行审查。对于某些RWA市场,可能有一些敏感信息需要保密。例如,如果一个房地产要被表示为RWA,那么出于隐私考虑,出售该房产的人或购买该房产的人可能不想透露确切的位置。为了应对结构和操作上的限制,定制的第1层正在开发中,以满足RWA协议独特的、许可的需求。

例如,Inatain Markets最近推出了一个雪崩子网,专门为资产支持证券的链上发行和交易设计。另一个例子是Provenance区块链,这是专为无缝和安全而构建的第1层。

总结:

DEFI叙事的枯竭以及现实资产的市场,DEFI所拥有的可组合性、透明性、低手续费及高效性等特性为传统的现实资产的低效及高成本等痛点带来了更多的机会,例如为线下企业贷款提供了更多的可能性,原本只能面向某一区域内的群体,代币化后能够对接全球的市场,让借方还有贷方提供撮合交易池。近期,随着银行破产所带来的信任危机,让黄金代币化市值突破了10亿美金,DEFI赋能线下资产的叙事或将到来。

相关链接

Chainlink blog:代币化现实世界资产 (RWA):将 DeFi 扩展到全球水平

Blockworks:什么是真实世界资产?DeFi 最新收益率

Coingecko:在加密领域中的实物资产(Real World Assets,RWAs)和值得关注的 RWA 代币

RWA协议数据分析网站:https://app.rwa.xyz/#protocols

币安RWA研究报告PDF:chrome-extension://bocbaocobfecmglnmeaeppambideimao/pdf/viewer.html?file=https%3A%2F%2Fresearch.binance.com%2Fstatic%2Fpdf%2Freal-world-asset-report.pdf