以下文章取自我的 Substack 電子報 喜歡的話,歡迎訂閱!

早安,各位天使投資人 👼

今天我們來科普目前在「衍生品交易」賽道中獨領風騷的龍頭項目:GMX。作為 2021 才上市的項目,竟然可以打敗原本賽道裡的老大哥 — 已提前發展兩年的 dYdX — 並最終坐上寶座,到底有何秘密?原來 GMX 經營的是賭博事業?GMX 又會不會在下個牛市引爆熱點?

總鎖倉量(TVL)比較:dYdX(灰) & GMX(藍)(Source:DeFiLlama)

P.S. 這篇文章以科普為主,未來的另一篇文章會結合各項數據來更深入分析 GMX 項目(團隊、產品、未來展望)與衍生品賽道,預計會開放給付費的訂閱用戶,敬請期待!

GMX 是什麼?

GMX 是一個建立在 Arbitrum 與 Avalanche 區塊鏈上的「去中心化交易所」,讓用戶可以不透過中間人、不需要身份認證、只要在平台上連結數位錢包就能進行現貨與衍生品(目前主要是永續合約)的交易。

-

現貨:提供了如 $BTC、$ETH、$LINK、$UNI,與各項穩定幣($USDC 與 $USDT)之間的轉換

-

永續合約:提供用戶「做多」與「做空」多種主流加密貨幣的永續合約,能搭配最多 50 倍的槓桿

當然,沒有一點特殊性的話,GMX 根本無法成為衍生品賽道的龍頭。與其他的競爭項目相比較,它提供了兩大價值主張:「絲滑的交易體驗」與「優秀的代幣經濟模型」。不過要清楚認識這兩點之前,你需要知道 GMX 是如何運作的!

GMX 的運作原理

我覺得 GMX 的運作原理其實有點像…賭場,讓我一步步解釋給你聽。

GMX 這個賭場在開設時需要大量資金(加密貨幣),這些資金可以來自於任何能提供加密貨幣給它的人,例如…Max。當我決定把加密貨幣提供到 GMX 時,我就某種意義上成為了它的股東,GMX 會給予我 $GLP(GMX’s Liquidity Provider)代幣當作我作為股東的證明。

這個由股東聚集起來的資產池就是 GLP 池,也就是GMX 的流動性來源,裡面由不同的加密貨幣與穩定幣組合而成,並會依照市場情況調整(目前$BTC 與 $ETH 總佔比為 50%,穩定幣是 48%,剩下 2% 是 $LINK 與 $UNI 代幣)。

GLP 池子的加密貨幣組合(Source:GMX.io)

有了資金以後,我們需要讓 GMX 的營運「去中心化」 ,這可以透過發行平台治理代幣 $GMX 來達成 — 擁有 $GMX 代幣的人就能投票決定項目的未來發展。這時 GMX 賭場的人員組成大概是這樣:

-

$GMX 代幣持有人:作為營運者,擁有治理 GMX 的權利,能投票決定項目的發展

-

$GLP 代幣持有人:作為(沒有治理權的)股東,提供流動性給 GMX

開業以後,目前這間 GMX 賭場提供了兩種服務:現貨交易與永續合約

-

現貨交易:這個比較容易理解,當賭徒拿了 A 代幣想換成 B 代幣,只要流動性池(GLP)裡面有這兩種代幣,那它就能完成轉換,並向賭徒收取一定的手續費

-

永續合約:當賭徒看好 B 代幣並想要搭配槓桿「做多」時,賭場會「借」給賭徒他需要的金額,並收取各項費用(借款利息、開倉費用、手續費等等)。舉例來說,今天小明認為比特幣會漲並想要「10 倍槓桿做多」:在小明只有一顆比特幣的前提下,賭場會「借」給小明另外 9 顆比特幣,並收取相關費用。

聰明的你應該也看出來了,GMX 項目的永續合約,其實說白了就是槓桿交易(Margin Trading);而不管賭徒做多還是做空,他的對手永遠都是流動性的提供者(GLP)

-

賭徒「做多」 → 代表流動性提供者「做空」

-

賭徒「做空」 → 代表流動性提供者「做多」

這種運作方法相較於傳統的「訂單簿」而言,資金運用的效率高非常多(成交不必再依賴於買賣雙方的訂單,而是馬上成交)

簡單來說,這是一個交易者(賭徒)與流動性提供者(GLP)之間的零和博弈 — 賭徒輸意味著 GLP 獲勝,反之亦然。

賭場 = 賺錢機器

不論在這場零和博弈間誰輸誰贏,有一件事是確定的 —那就是身為賭場的 GMX 都會賺錢,而且賺的盆滿缽滿。除了能收取現貨與合約的相關手續費之外,還能從槓桿交易這邊收取借款利息、開倉費用。據統計,目前 GMX 項目過去一年的收入達到了 $136M 美元,超過了許多從 2017 年就建立的老牌 DeFi 協議(如 Curve、MakerDAO)。

去中心化協議過去 365 天的收益比較(Source:Token Terminal)

GMX 項目的賺錢能力毋庸置疑,真正困難的點是:該如何妥善處理這些收入,並回饋給流動性質押者($GLP 持有人)與營運者($GMX, 治理代幣持有人),讓項目能繼續發展下去。

經過無數的商討與試驗,GMX 的決定是:三七分帳!

出錢的流動性質押者($GLP 代幣持有人)可以獲得 GMX 70% 的收益,而營運者($GMX 代幣持有人)則可以分得 GMX 30% 的收益。

這個分配方法目前看來非常有效,搭配上 GMX 的優秀代幣經濟模型(這個晚點會聊到),可以很好的幫助 GMX 發展。

瞭解了 GMX 的運作原理後,我們來探討一個問題:為什麼用戶要使用 GMX?換句話說,GMX 有什麼樣的「特色」或「價值主張」讓用戶離不開它?

GMX 的成功秘訣

仔細研究過 GMX 後,我總結了 GMX 登上寶座的兩個秘訣,分別是「絲滑的交易體驗」與「優秀的代幣經濟模型」。這兩點分別提供抓住了「交易者」與「流動性提供者」最重視的東西。在掌握了交易雙方的需求之後,GMX 自然就能夠在眾多項目中脫穎而出。

絲滑的交易體驗

一直以來,去中心化交易所(DEX)無法跟大型的中心化交易所(如 Binance、OKX)競爭的最大原因是:交易體驗太糟糕。

什麼是一個糟糕的交易體驗?

-

交易完成緩慢:當交易者在平台上執行一項交易,這項交易無法被馬上成交,因為需要等待對手方的出現,這尤其容易發生在流動性不足、使用「訂單簿」來運行的交易所

-

高滑價:當交易完成後,交易者發現交易的「執行價格」跟「預期價格」相差甚遠,大多數發生在流動性不夠深的交易所中

💡 滑價(英文: Slippage)又稱為滑點,是指交易的預期價格和交易執行價格之間的差異相反,在好的交易體驗中,交易不僅完成的快,還能夠以交易者「預期的價格」執行交易。GMX 之所以能做到這兩件事,全是因為它的獨特運作機制:

-

交易完成迅速:在交易者到 GMX 平台上下了訂單,GLP 的流動性池會「自動」成為交易者的對手方 → 解決了「需要等待對手方」的問題,讓交易都能馬上被完成

-

低滑價:在交易者在執行交易時,訂單的交易價格來自於外部預言機(Chainlink)的報價,因此交易的「執行價格」可以與「預期價格」非常接近 → 成功解決了「本身流動性不足造成滑價」的問題

優秀的代幣經濟模型

代幣經濟模型指的是:項目透過控制項目代幣的供給與需求來進行可持續性發展的機制。以 GMX 項目來說,它透過 $GMX 與 $GLP 代幣的供給與需求控制,創造了一個可持續性的正向螺旋 📈

GMX 項目設立了「獎勵系統」鼓勵 $GMX 與 $GLP 的持有者「持續質押」代幣進入協議中,因為只要持續質押就能獲得許多好處並分得更多收益。以 $GMX (平台治理代幣)來說,質押可以獲得:

-

GMX 項目的 30% 總收益

-

定時得到 $esGMX 代幣(也能像 $GMX 一樣被質押來獲得 30% 收益)

-

定時得到 Multiplier Points,可以用來加成你獲得的收益

這精巧的設計除了降低 $GMX 持有人想要「解除質押」的想法,甚至還會讓持有人想要質押更多代幣 — 這就是 GMX 的成長飛輪!

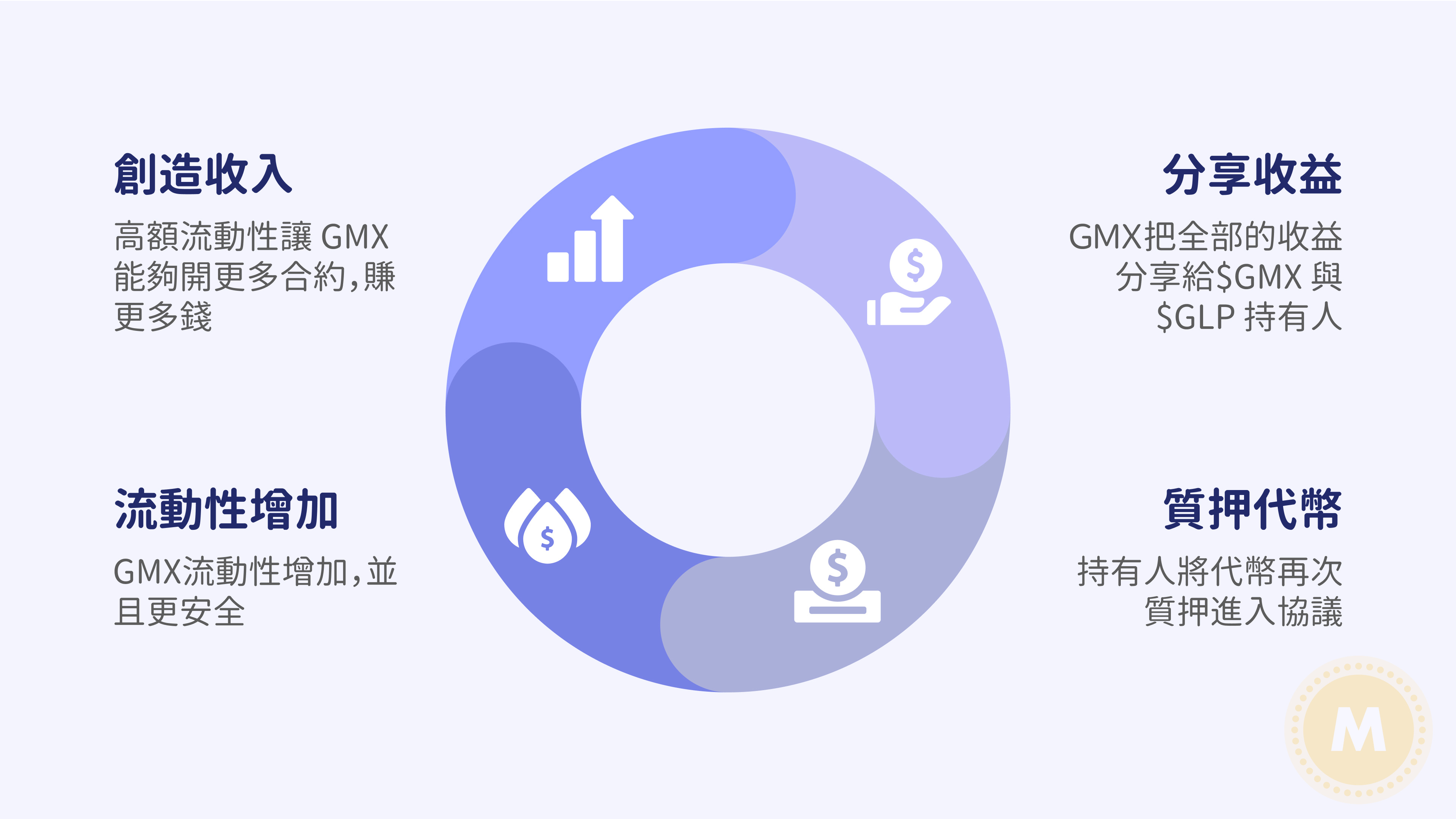

堅固的成長飛輪

GMX 的優秀設計讓它取得成功,賺得盆滿缽滿,下一步就是找到一個能持續讓項目成長的方式 — 這就是 GMX 的成長飛輪:

分享收益 → 質押代幣 → 流動性增加 → 創造收入 → 分享(更多)收益

如果你對其他大型的 DeFi 協議有研究(如 Uniswap、PancakeSwap),你會發現以上這個飛輪模式早就被其他項目用過了,但結果都不盡理想,飛輪轉不起來。

那為什麼 GMX 能脱穎而出?

答案是在「分享收益」這一環上面,項目保證了 $GMX 與 $GLP 的代幣持有者都可以拿到「真實收益」(Real Yield)而不是更多「治理代幣」

💡真實收益指的是以 $ETH / $AVAX / $穩定幣 等等型式發放的收益,而不是用隨時可能貶值的「平台治理代幣」(如 Uniswap 的 $UNI 與 PancakeSwap 的 $CAKE)

舉例來說,GMX 就像是一間很會賺錢的公司,公司承諾每年賺錢就會把 100% 賺的錢以「現金」的型式分發給股東,而不是選擇以「公司股票」發放。如此既不會稀釋股票的價值,股東也會為了穩定收益而買入更多股份 — 相信你也能看出兩者的差別。

在這個飛輪中,只要 GMX 項目有持續賺到錢,它就能持續轉動,並且最終達成正向螺旋,吸引無數的資金來到 GMX。在市場不佳時,也會因為真實收益的原因,大幅度避免 GMX 幣價死亡螺旋的下場。

潛力巨大的賽道

「衍生品交易」賽道是一個我認為極度有潛力的賽道,如果我們把「中心化交易所」與「去中心化交易所」做比較:

-

在中心化市場中,幣安(現貨與衍生品龍頭)的現貨交易量(單日)為 $6B ,而衍生品(單日)則是 $24B

-

在去中心化的市場中,Uniswap(現貨龍頭)的現貨交易量(單日)為 $700M,GMX 的衍生品交易量(單日)為 $5M

目前中心化交易市場的「現貨交易量:衍生品交易量」的數值大約是 1 比 4;在去中心化交易市場中則是 1 比 0.007。這告訴我們什麼?

假設中心化市場能夠完美的反應用戶的使用習慣(meaning 合約交易量大約是現貨的四倍),那就代表目前去中心化世界的「衍生品交易市場」還正在發展早期,可能有 500 多倍的成長空間!當然這取決於是否能解決去中心化交易的用戶痛點,達到 Mass Adoption — 目前看來 GMX 的起點位置非常不錯。