作者:KERMAN KOHLI

编译:Frost,BlockBeats

编者按:加密研究员KERMAN KOHLI从Starknet空投代币的申领和发放、数据和时间等方面来分析Starknet的空投是否成功。

继我上一篇关于 Optimism 多次空投的文章之后,我想看看 Starknet 的空投,因为我同时提取了数据。我希望通过研究 Starknet 和 Optimism 这两次代币空投, 来探究代币申领机制的主要差异点在于。该数据现在已经过时了大约一个月,但考虑到空投是在几个月前完成的,因此与实际数字不会相差太远。

申领与发放模型

两种方法之间的主要区别在于 Optimism 说「我们将亲自将空投送到您的钱包」,而 Starkware 则说「来找我们领取您的空投」。前者的情况是,它对用户来说更容易并且节省 Gas。我个人的理念是,如果您在低成本链上执行此操作,那么成本不应该成为问题,并且应该做一个申领空投的按钮。

话虽这么说,让我们来看看 Starknet 的空投。不幸的是,获取数据非常困难,因为:

Starknet 在空投后的分析数据并没有公开报告领取行为的细节。

Starknet 没有标准 EVM 格式地址,这意味着我必须破解才能获取链上可用的数据。

无论如何,这是关于空投如何分配的官方图表:

数据收集

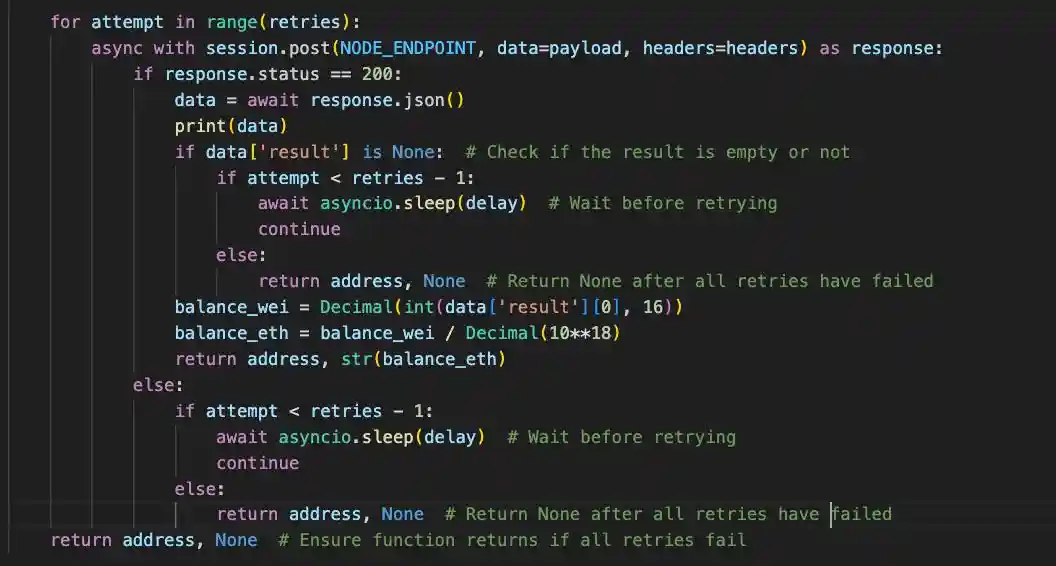

为了获取我需要的数据,我基本上使用了:

0x06793d9e6ed7182978454c79270e5b14d2655204ba6565ce9b0aa8a3c3121025 作为我的空投获取地址。

0x00ebc61c7ccf056f04886aac8fd9c87eb4a03d7fdc8a162d7015bec3144c3733 作为我的起始块哈希。

0x04718f5a0fc34cc1af16a1cdee98ffb20c31f5cd61d6ab07201858f4287c938d 作为从中获取 STRK 余额的合约。

我必须通过许多 for 循环和字节编程来获得我想要的数据的一些有趣片段。

无论如何,在提取数据的时候,我发现只有 39.8% 的人领取了空投,剩下的用户基本上都被用作营销数据——从某种意义上说, 这也是一个不错的结果! 有些人可能会说这很糟糕,但如果你能将信息传达给最广泛的人群,同时又不泄露一切,那么你就找到了最佳点。

分析时间

我采取的方式是, 提取所有已获得空投的地址, 然后编写脚本查询这些 addresses 当时 (即脚本运行时) 的余额情况。通过对余额进行划分「分箱」, 我可以看到余额分布在不同「箱」中的数量。但由于数据信息有限, 这令人难以对这些用户了解更深入。有限的数据使整个分析变得更具挑战性。

不多加解释, 这里就直接展示结果吧! 我设置了一个不高于 100 STRK 的门槛值, 因为最小的空投金额就是 111.1 STRK。下面列出不同金额段的分布情况:

- StarkEx 用户:每人 111.1 STRK

- 开源开发者:每个 111.1 STRK

- Starknet 用户:范围从 500 到 10,000 STRK,具有不同的乘数

- Starknet 社区成员:范围从 10,000 到 180,000 STRK

- Starknet 开发者:每人 10,000 STRK

- 以太坊质押池:每个验证者 360 STRK

- 单独质押者:每个验证者 1,800 STRK,对于风险较高的验证者,最高 3,200 STRK

- 以太坊开发者:每人 1,800 STRK

- 礼宾公会成员:每人 10,000 STRK

- EIP 作者:每人 2,000 STRK

总体来看, 这个空投没达到很好的效果!13.5% 的留存率接近行业平均水平 (而行业平均水平其实已经不高了)。不过, 考虑到像我这样普通的 GitHub 用户都获得了 1800 个 STRK, 从更深层次来看, 这个空投的效果比我们期望的要差得多! 只有 1.1% 的获得代币分配的用户最终进行了保留。让我们再看其他一些指标, 以帮助我们判断这个空投是否成功。

一个简易的 proxies 指标是代币的价格走势。下面是 STRK 代币在过去 3 个月的价格走势图:

价格下跌了 50%, 但同期市场整体都出现结构性调整。表现不算理想, 但至少没有下跌 90%。

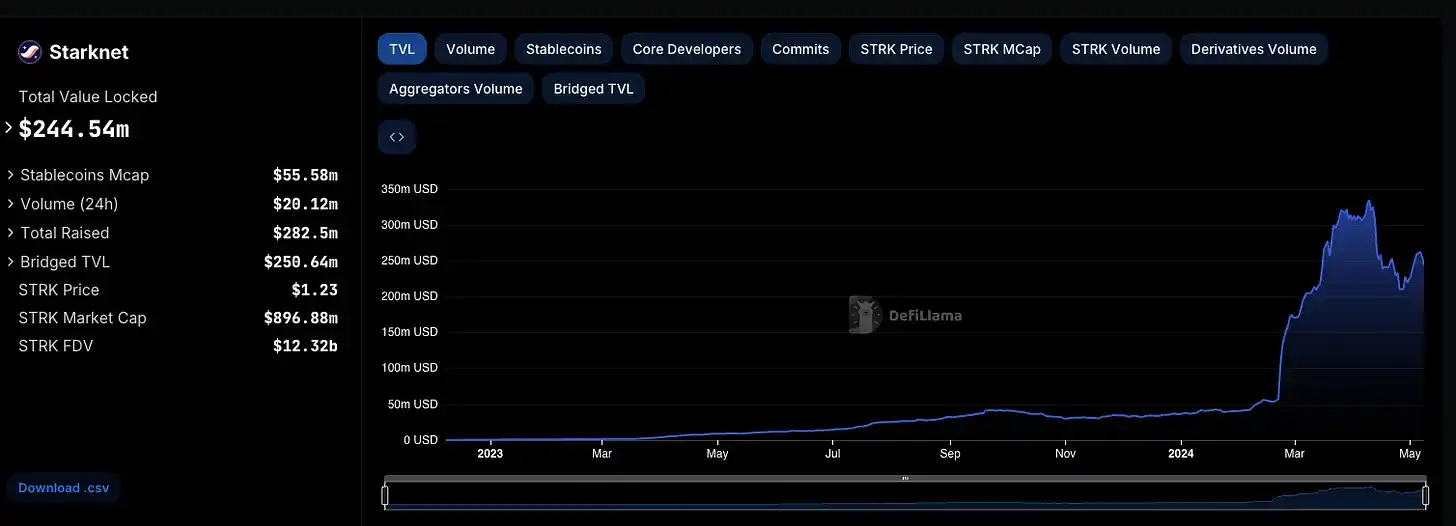

让我们从另一个角度来看:TVL。至少我们 DeFi Llama 的朋友可以帮助完成这项工作。

TVL 升至 3.2 亿美元左右,然后降至 2.1 亿美元左右,这是相当不错的保留率。然而,我们不知道 Starknet 为获得这些数字付出了多少。幸运的是我有数字。那个数字是 67,078,250.942674。

如果我们假设平均代币价格为 1.50 美元,我们可以重新表达这个等式,因为 Starknet 花费了 100,617,376 美元收购了约 3 亿美元的 TVL,或者换句话说,大约 3 美元的 STRK 代币可以购买 1 美元的 TVL

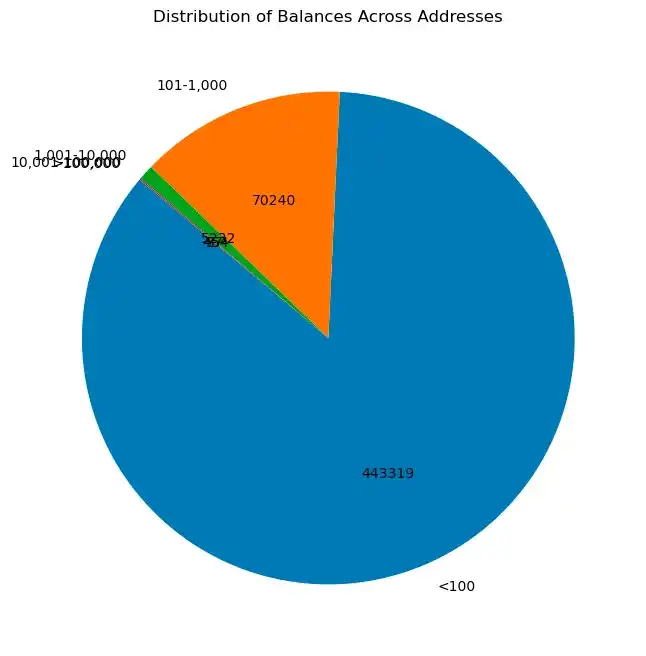

我的下一个问题是用户数量是多少,以便我们可以理解该方程的 CAC 模型。我重新绘制了上面的图表,其中包含用户数量的百分比。

好的, 从这里开始, 我们给 Starknet 开个条件好话, 仅考虑「100 代币以下」这一档次。花费近 1 亿美元, 获取了 519,282 名用户。这意味着每用户约花费 200 美元。如果我们用留存用户 (持有大于 101 代币的) 重新计算, 那么每保留一户资金消耗将是 1341 美元。

这低于我们在 Arbitrum 空投和其他空投中看到的保留 CAC 高达数千美元甚至数万美元的情况。虽然 Starknet 的空投从保留的角度来看并不是很好,但从 CAC 的角度来看,相对于我见过的其他空投来说,它还算不错。我的论文与我们在乐观空投中看到的类似:基于多元化属性标准分配代币可获得丰厚回报

结尾

Starknet 在如何给不同群体分配大量代币这个问题上, 采取的思路相对周到。数据也清楚地显示出来他们确保了分配的多样性。这也正是我观察到成功空投与失败空投的一个共同特征。

那么, 为什么更多项目不采取考虑用户属性的多样性来进行空投呢? 原因在于收集、分析数据并得出结论是一项非常困难的工作——尤其是在大数据量的情况下。不过Starknet使用了一个相对简单的标准, 仍然保证了分配的多样性。事实上, 如果有合适的工具, 分配可以更加针对性。

APP

APP