编译:Felix, PANews

要点:

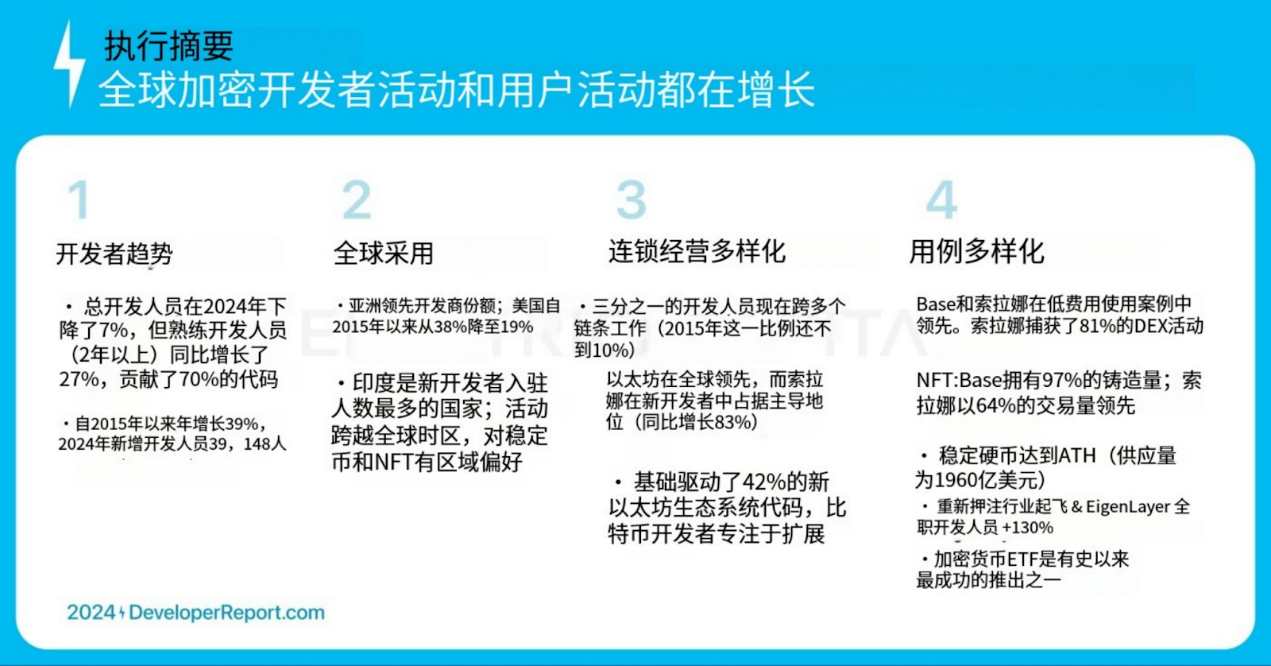

- 加密货币是全球性的,开发势头已转移到北美以外

- 开发者和用例在生态系统中呈现多样化

- 使用范围跨越所有时区,表明全球使用

本文分析了170万个存储库中创纪录的9.02亿次代码提交。

总体趋势

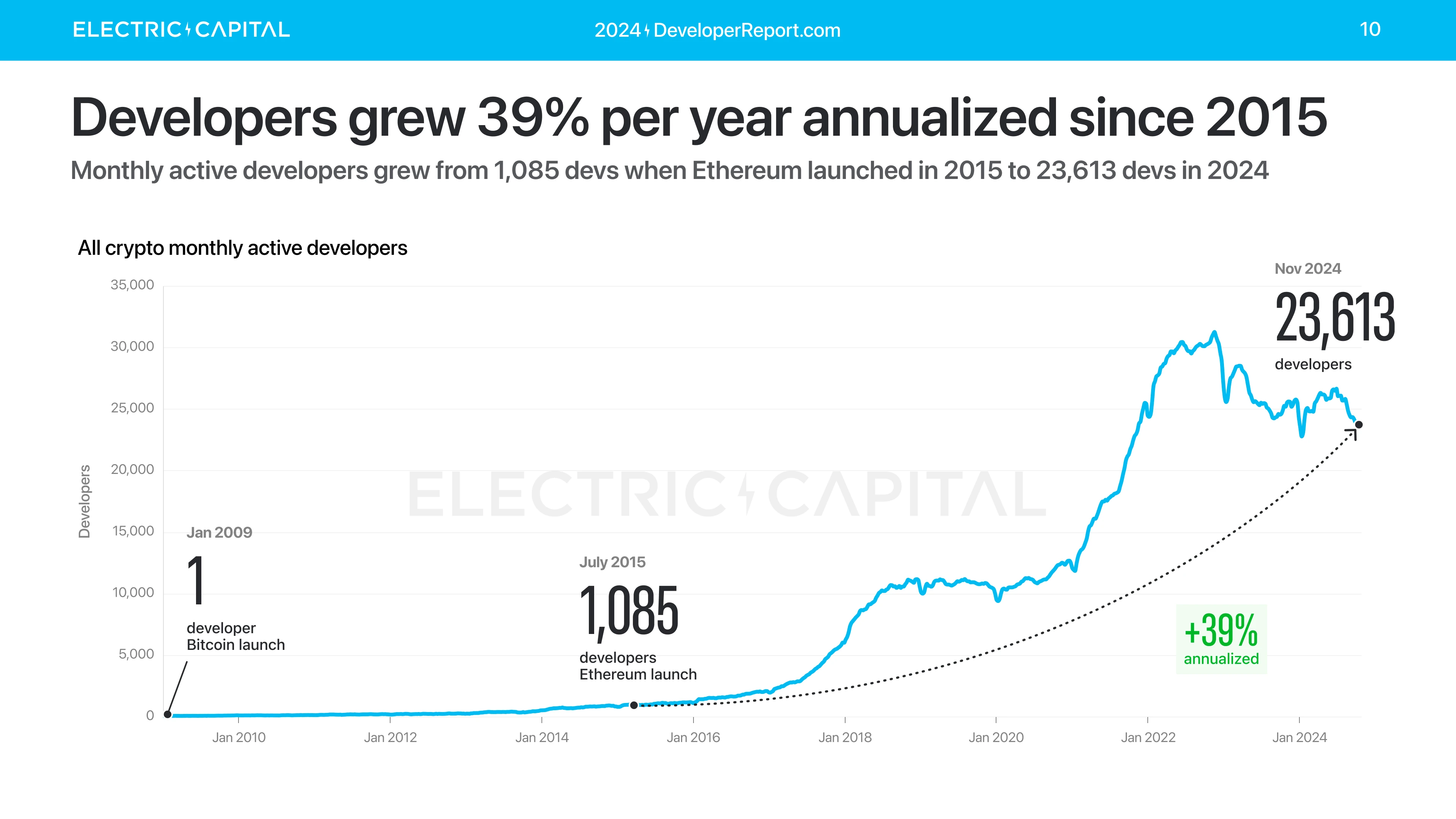

自2015年以太坊推出以来,加密开发者人数年增长率为39%。2015年的月活跃开发者约为1000人。如今,每月有23,613名活跃的开发人员致力于加密货币。

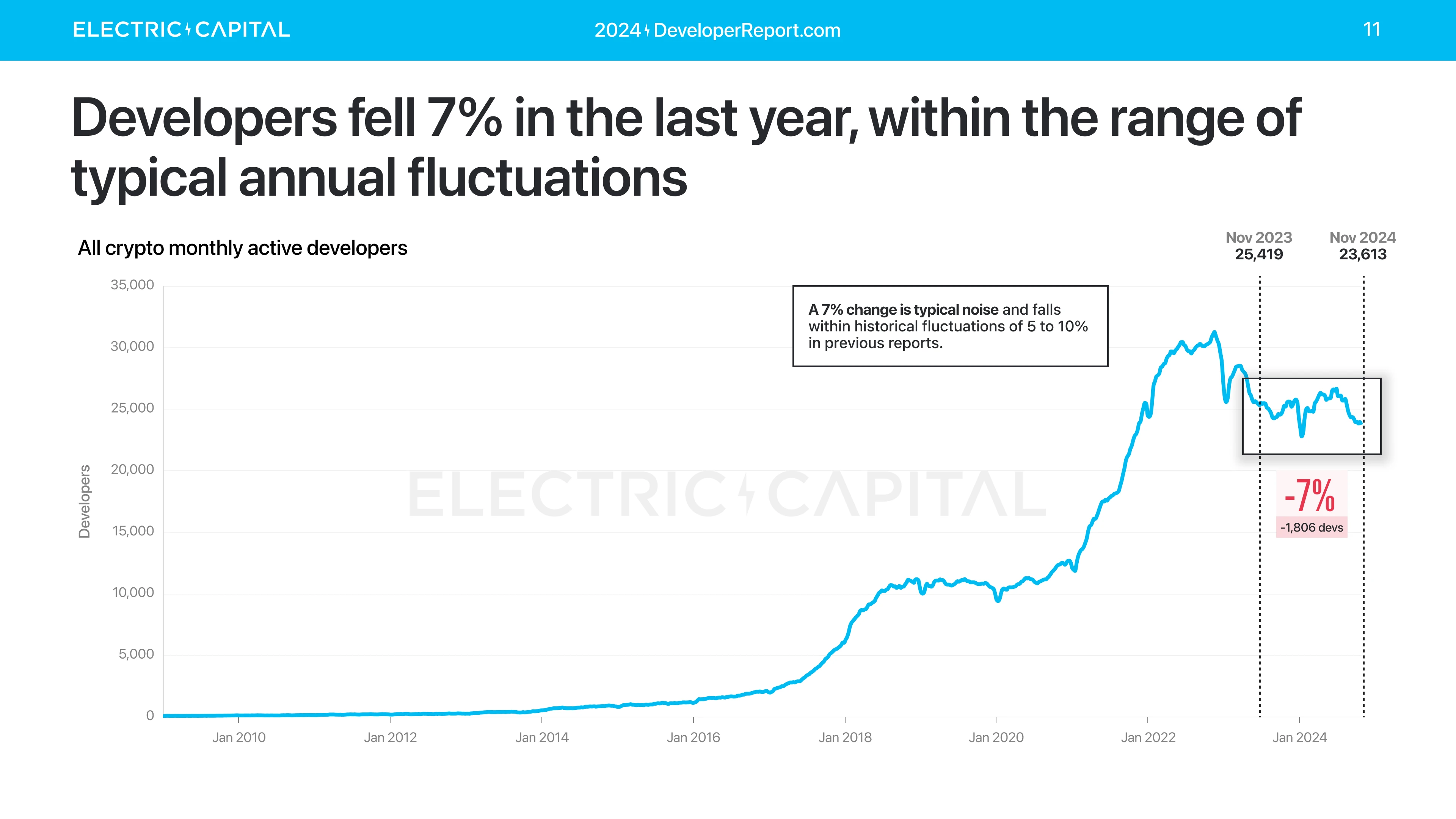

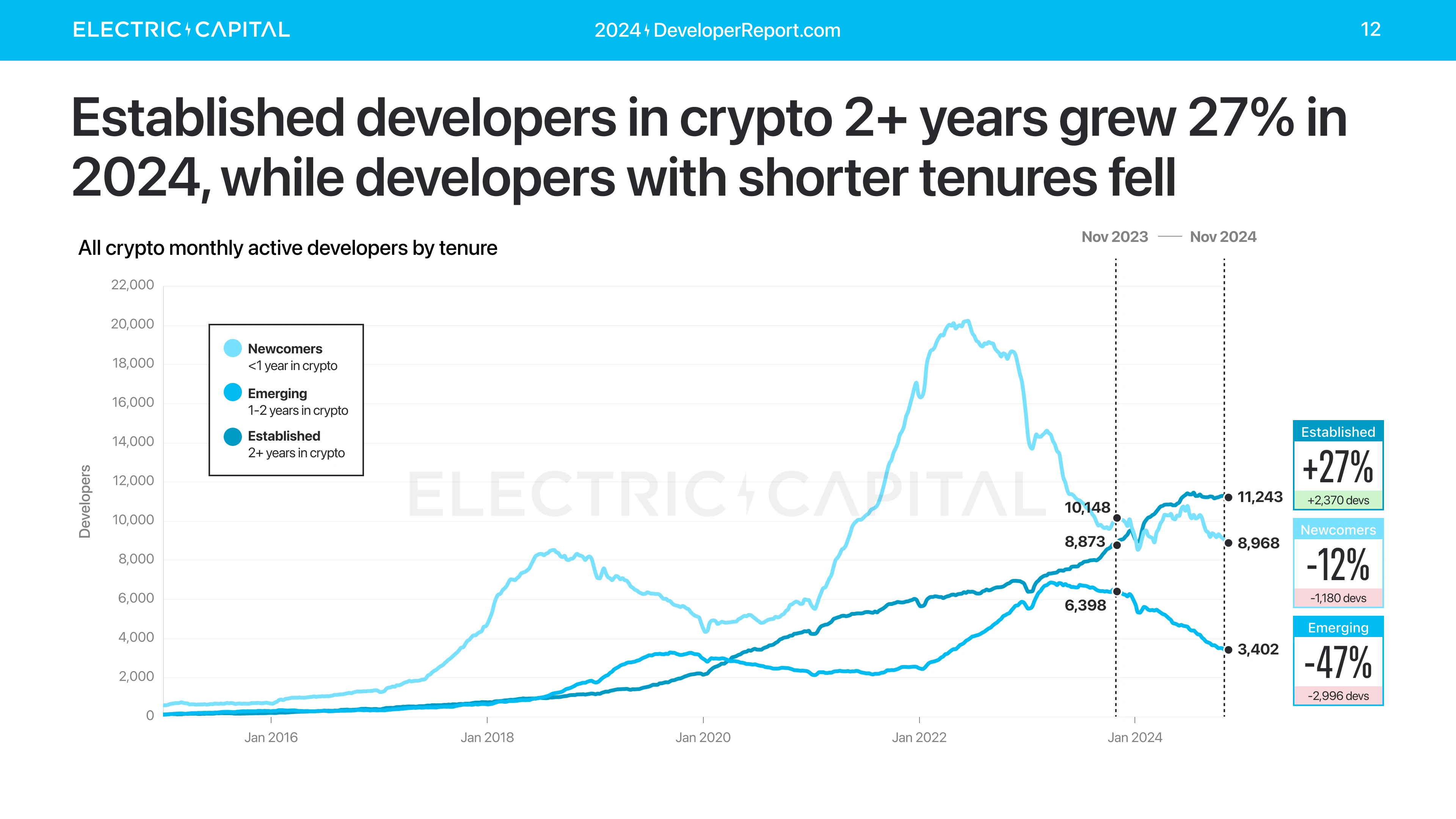

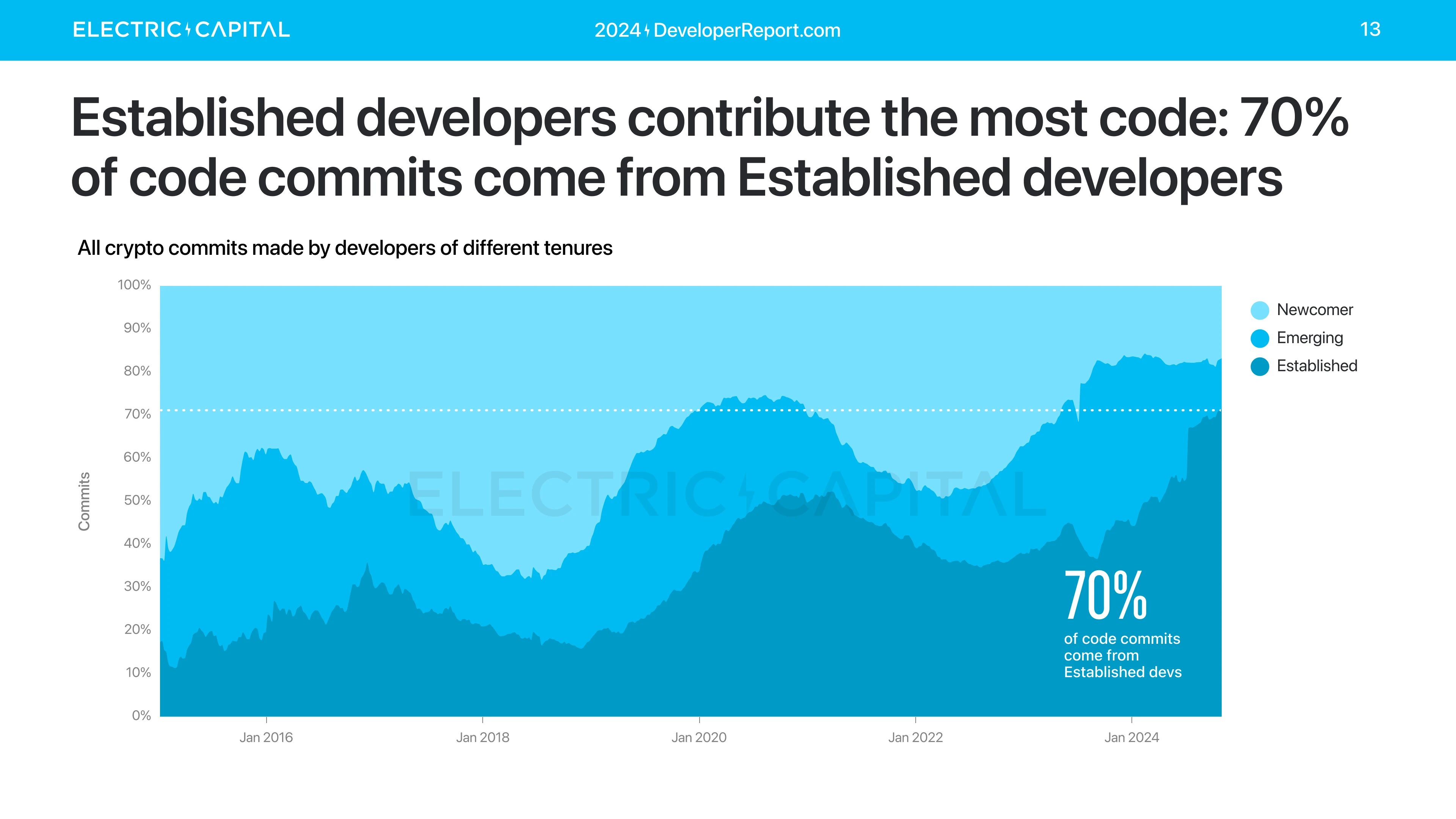

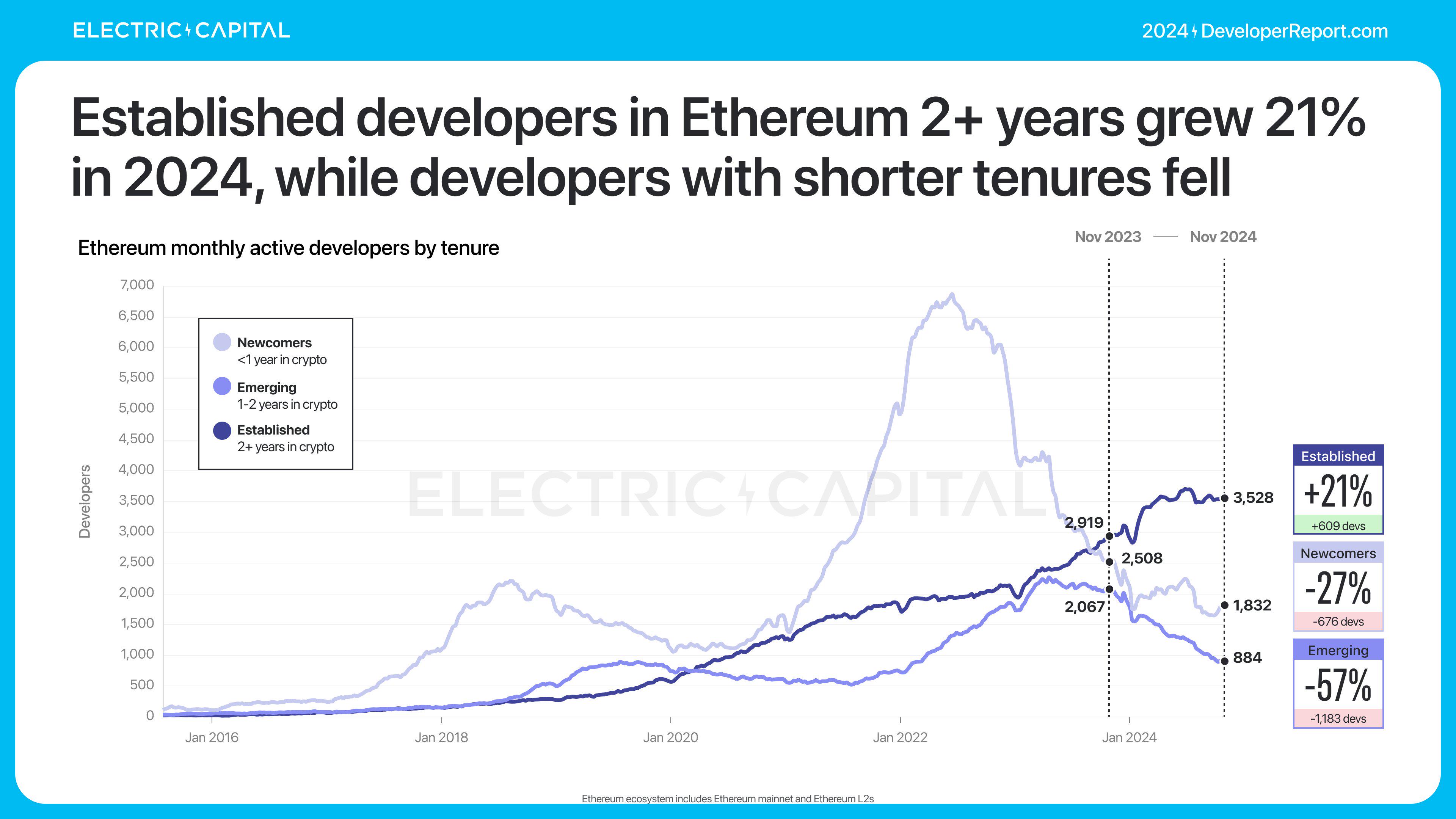

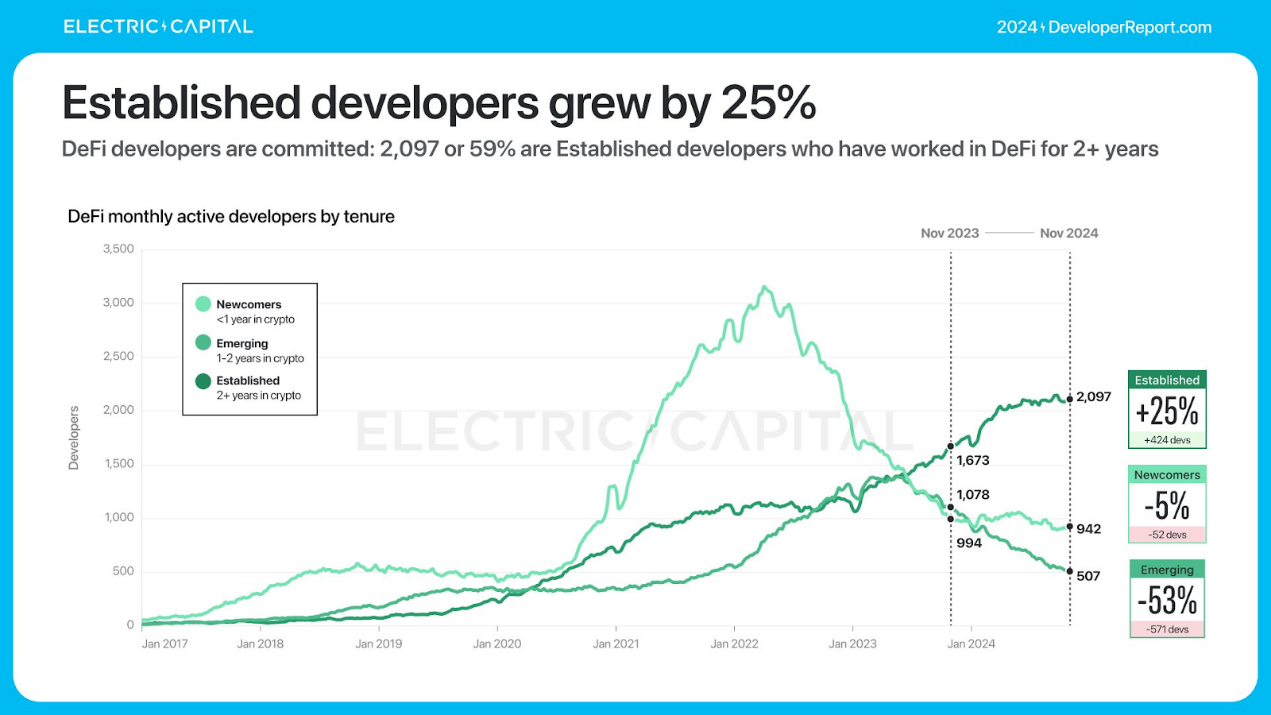

月活跃开发者数量去年略有下降,下降7%。从事加密行业2年以上的开发者数量增长了27%。这些资深开发者推动了行业的发展,因为他们贡献了70%的代码提交。

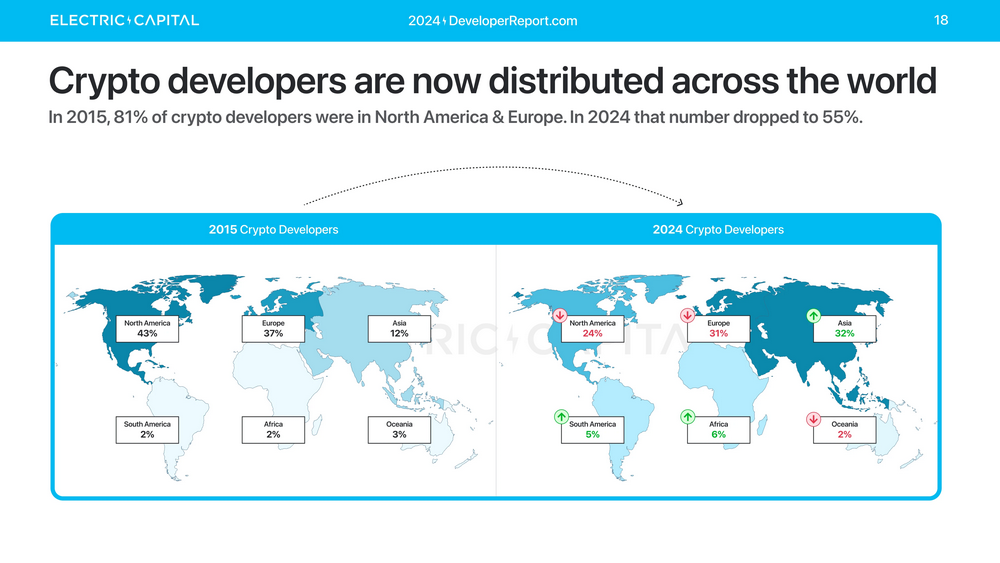

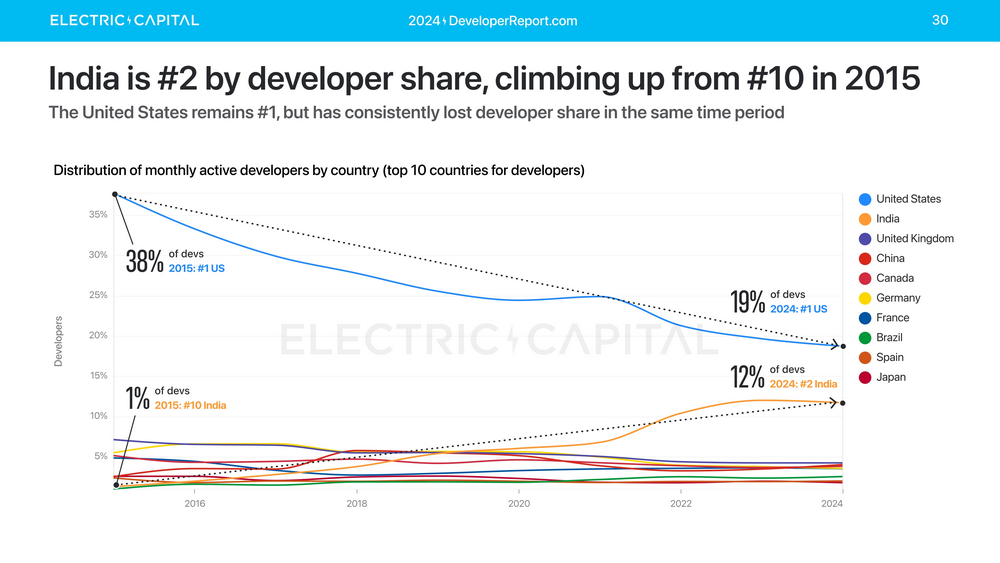

2015年,81%的加密开发者在北美和欧洲,2024年下降到55%。

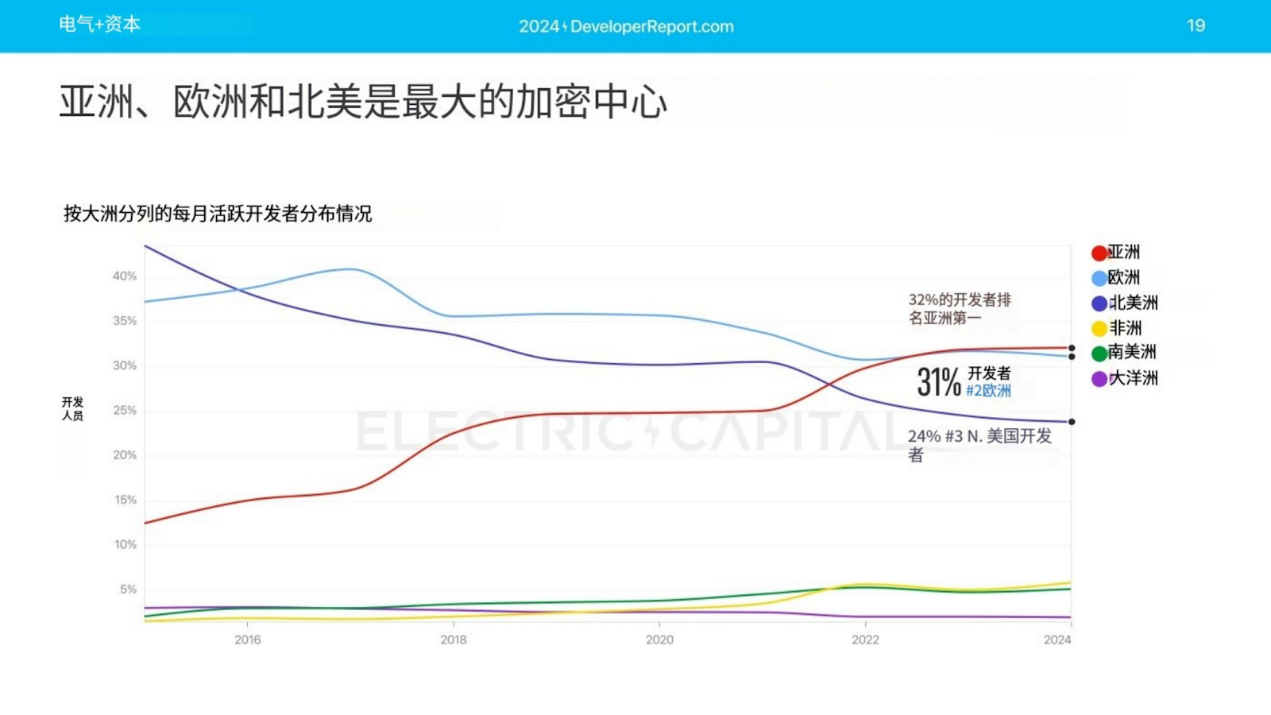

亚洲现在是开发者份额排名第一的大洲。三分之一的加密开发者居住在亚洲,欧洲排名第二。自2015年以来,北美从第一跌至第三。

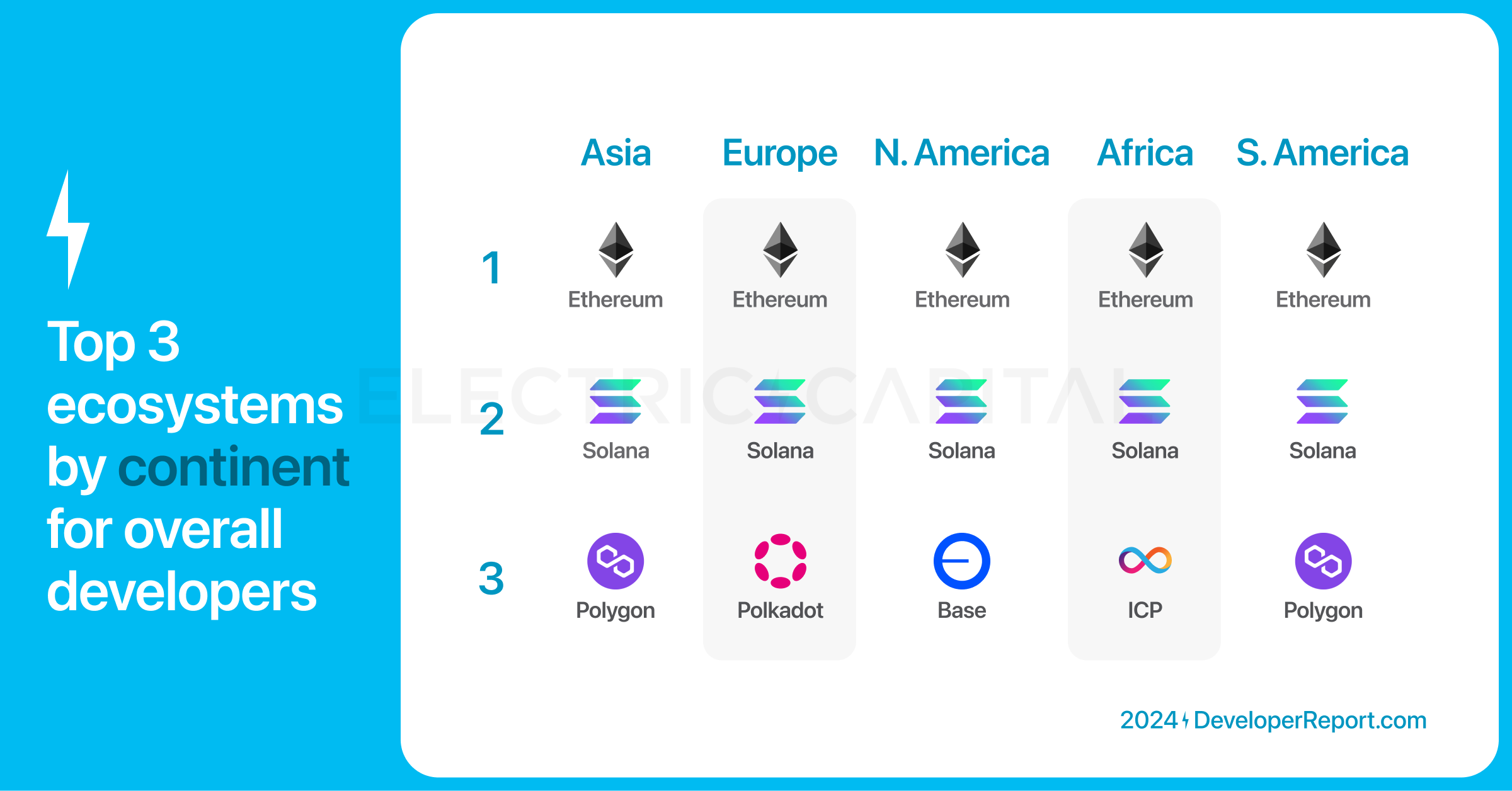

以太坊是各大洲开发者份额排名第一的生态系统,Solana排名第二,Polygon在亚洲和南美排名第三、Polkadot在欧洲排名第三、Base在北美排名第三、DFINITY在非洲排名第三。

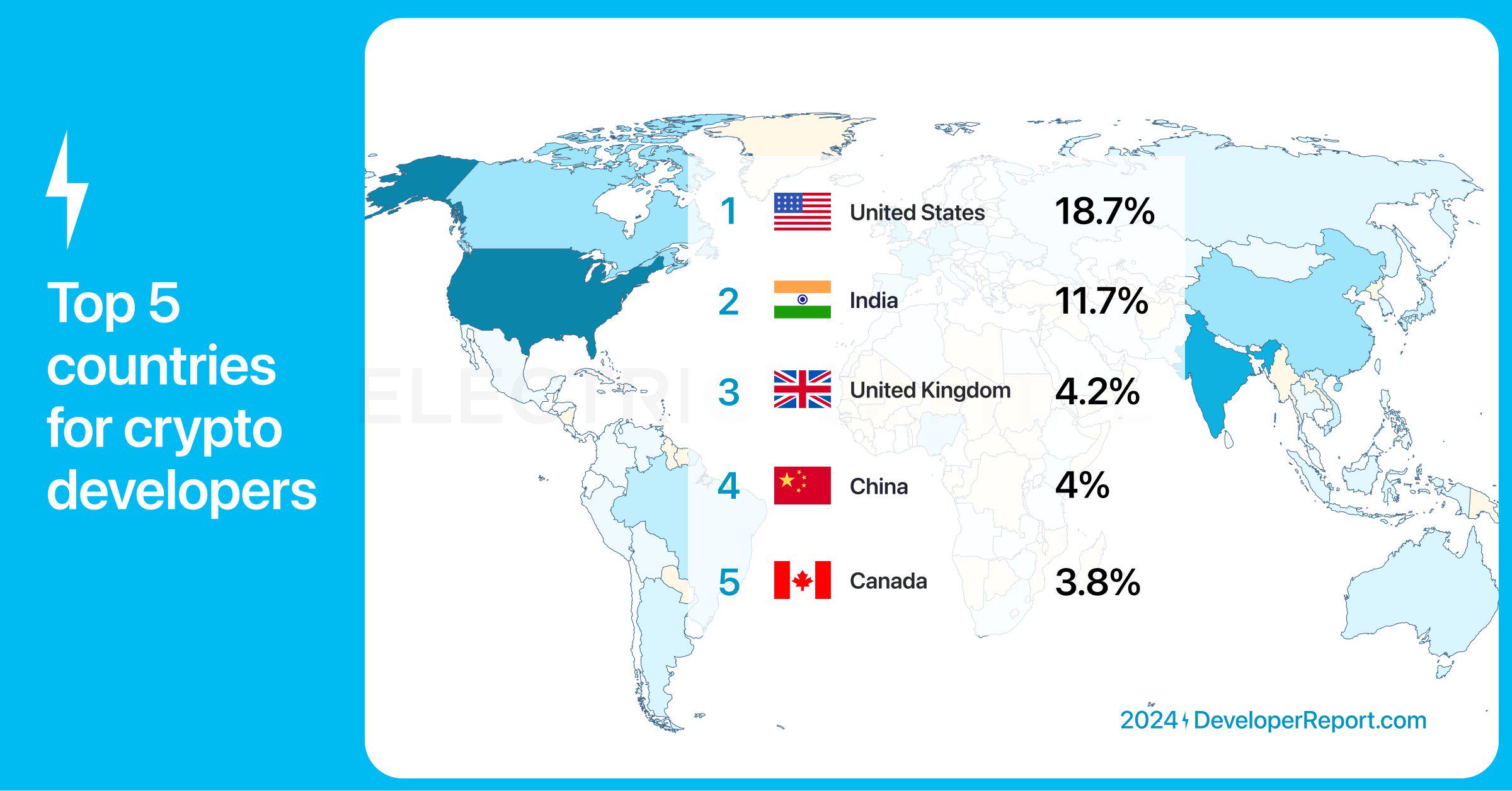

美国、印度、英国、中国和加拿大拥有全球最大的加密开发者群体。

美国在加密开发者份额方面仍然位居第一,但自2015年以来持续下降。印度从第10位跃升至第2位。

按国家/地区开发者份额排名的前3个生态系统:

- 以太坊在美国、英国、中国和加拿大排名第一,在印度排名第二

- Solana在印度排名第一,在其他地方排名第二

- Base在美国和印度排名第三

- Polygon在英国排名第三

- NEAR Protocol在加拿大排名第三

- Polkadot在中国排名第三

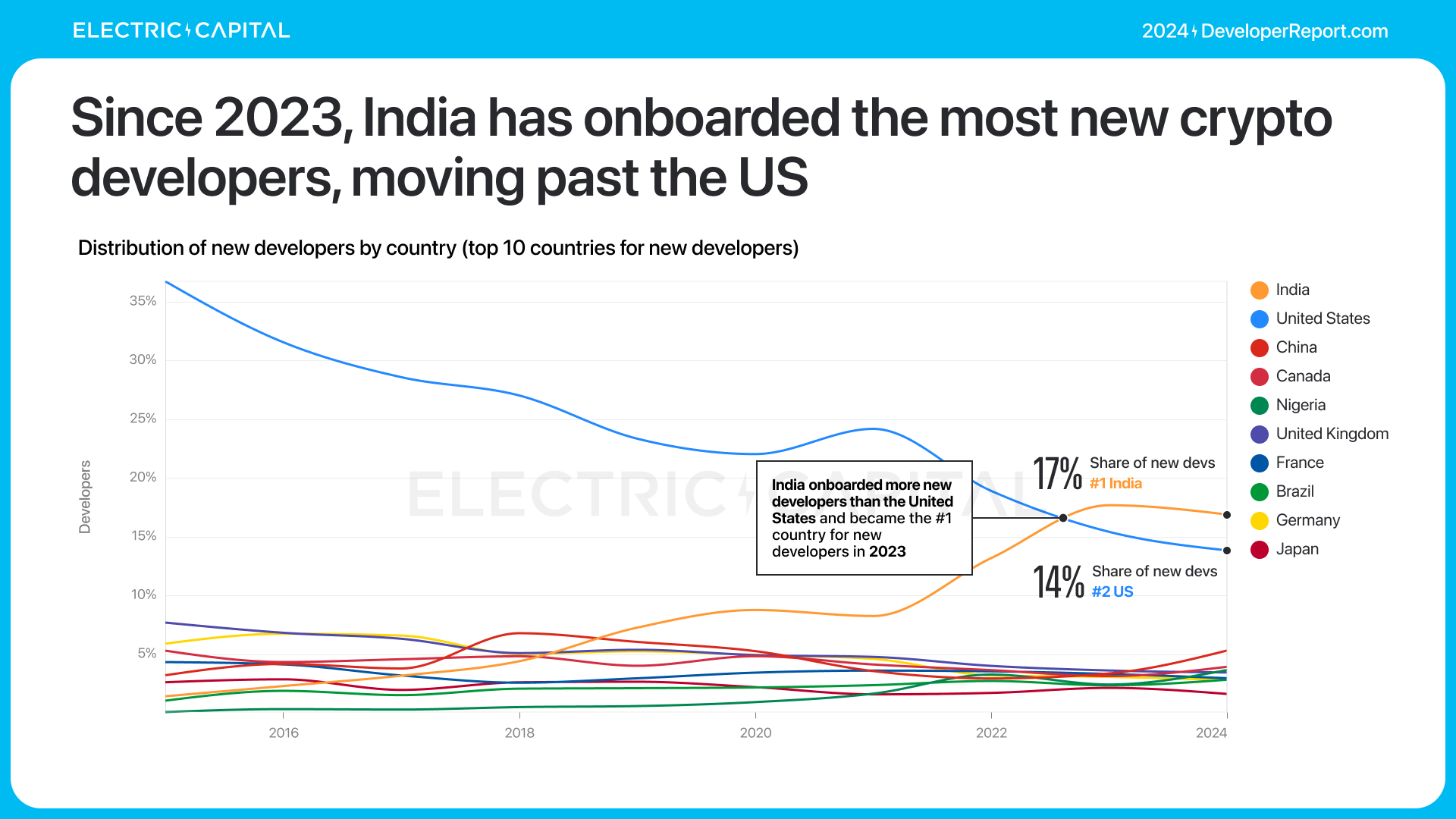

2024年,印度超过美国成为吸纳最多新开发者的国家,其中17%的新开发者来自印度。

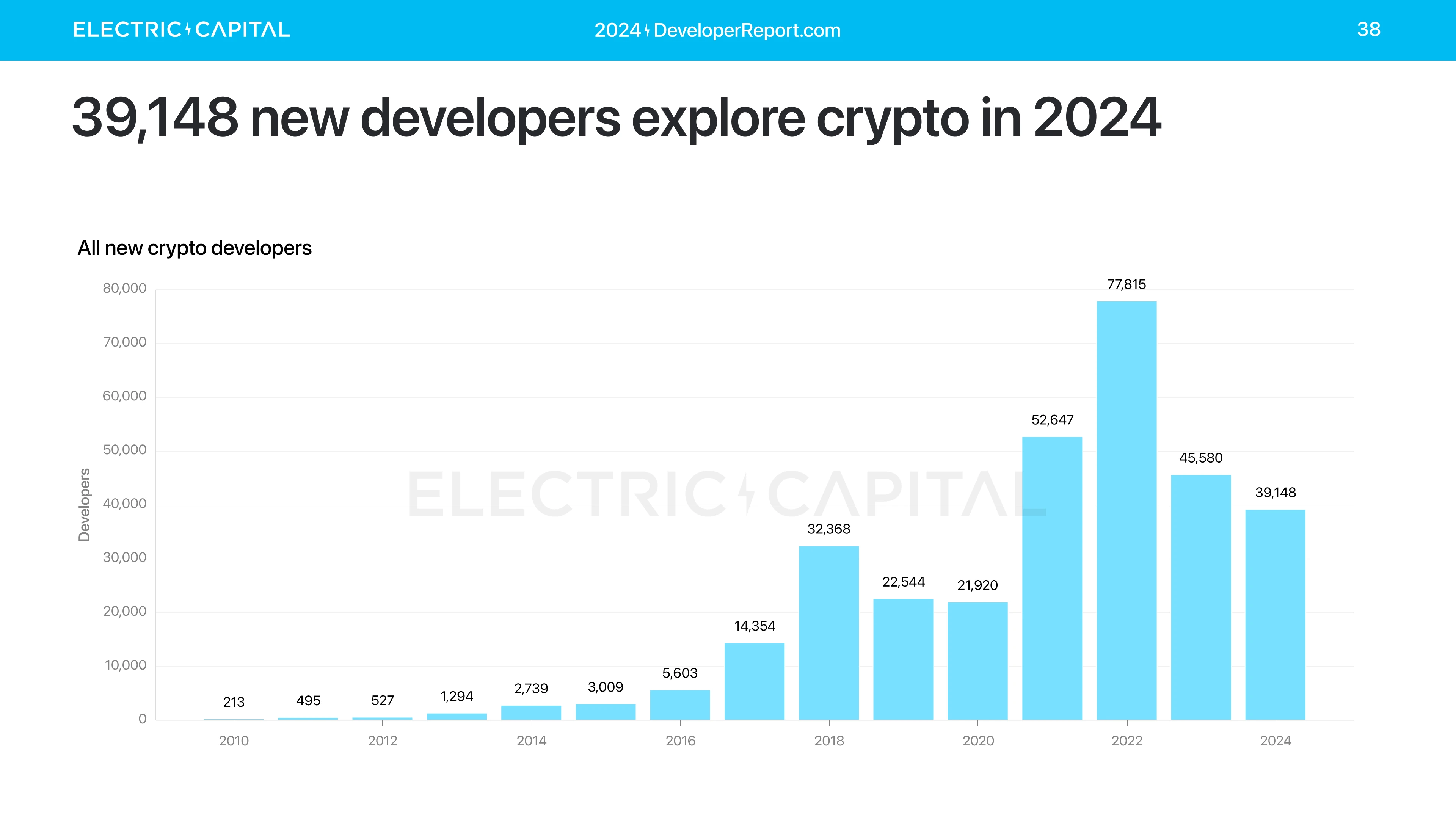

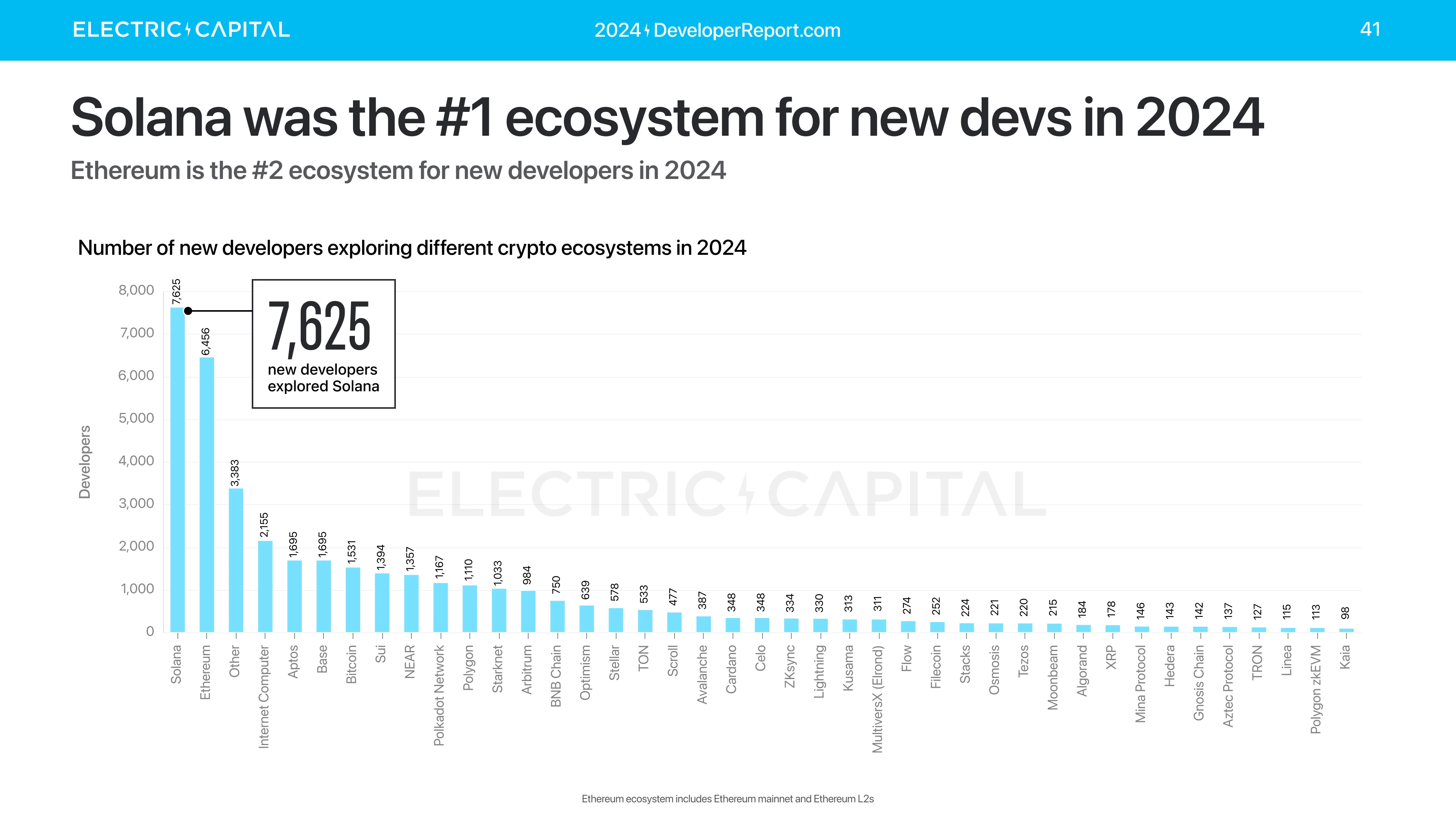

2024年有39,148名新开发者涉足加密货币。

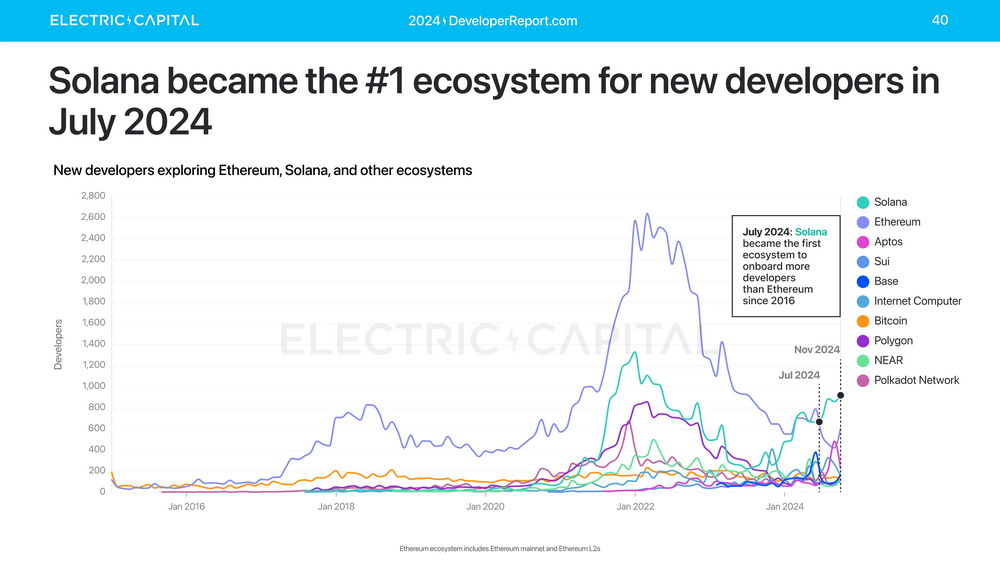

按生态系统细分,Solana在2024年7月成为每月新开发者排名第一的生态系统。

2024年新开发者总体情况:

- Solana是新开发者排名第一的生态系统

- Ethereum排名第二

- Dfinity、Aptos、Bitcoin、Base、Sui、NEAR、Polkadot、Polygon、Starknet在2024年均有1K+新开发者

- Arbitrum、BNB Chain、Optimism、Stellar、TON在2024年有500+新开发者

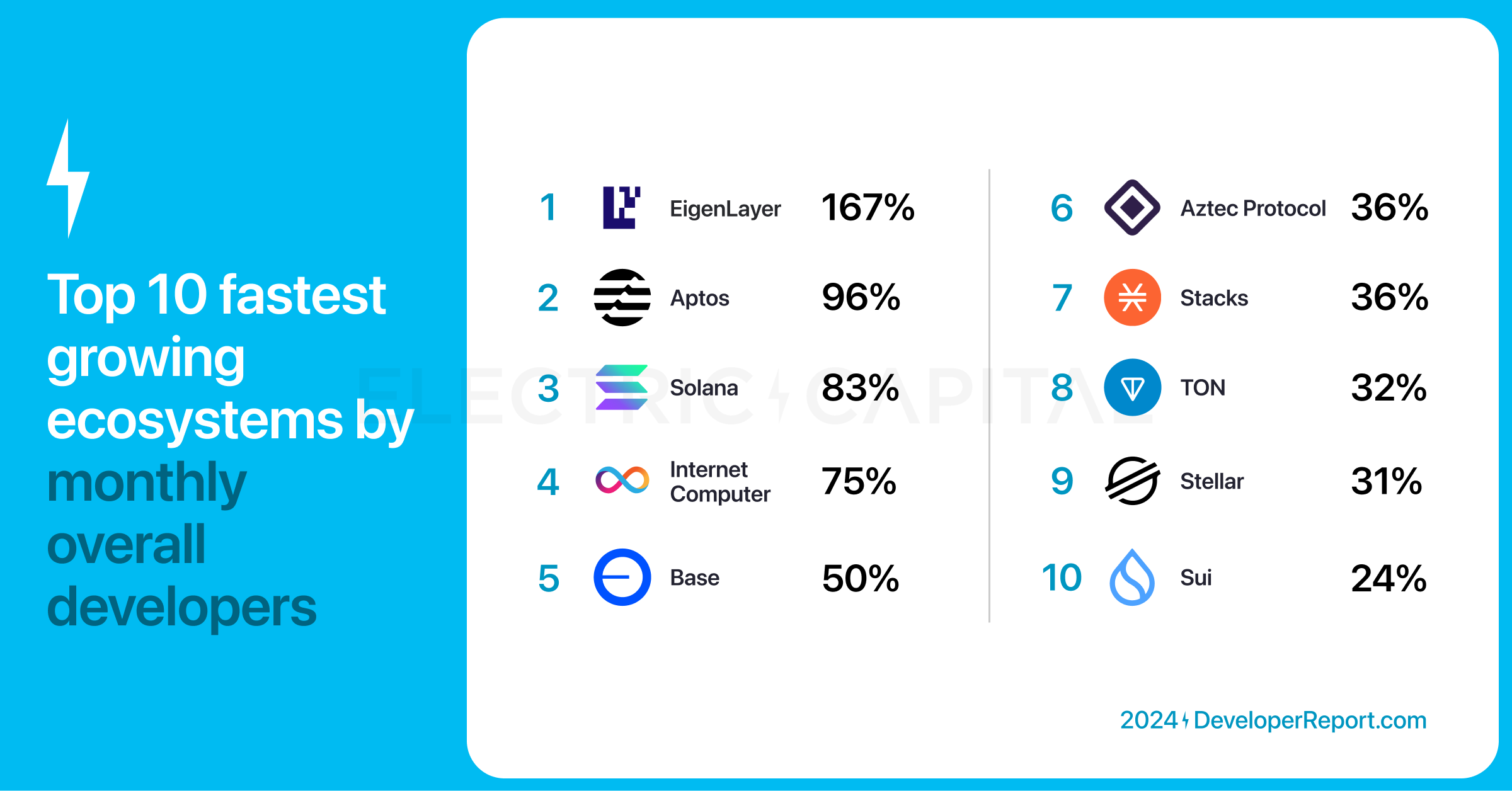

哪个生态系统的开发者总数增长最快?总开发者数量反映了新开发者和黑客马拉松参与者的兴趣。按开发者总数计算,2023年Q3至2024年Q4每个月增长最快的10个生态系统:EigenLayer、Aptos、Solana、Dfinity、Base、Aztec、Stacks、TON、Stellar、Sui。

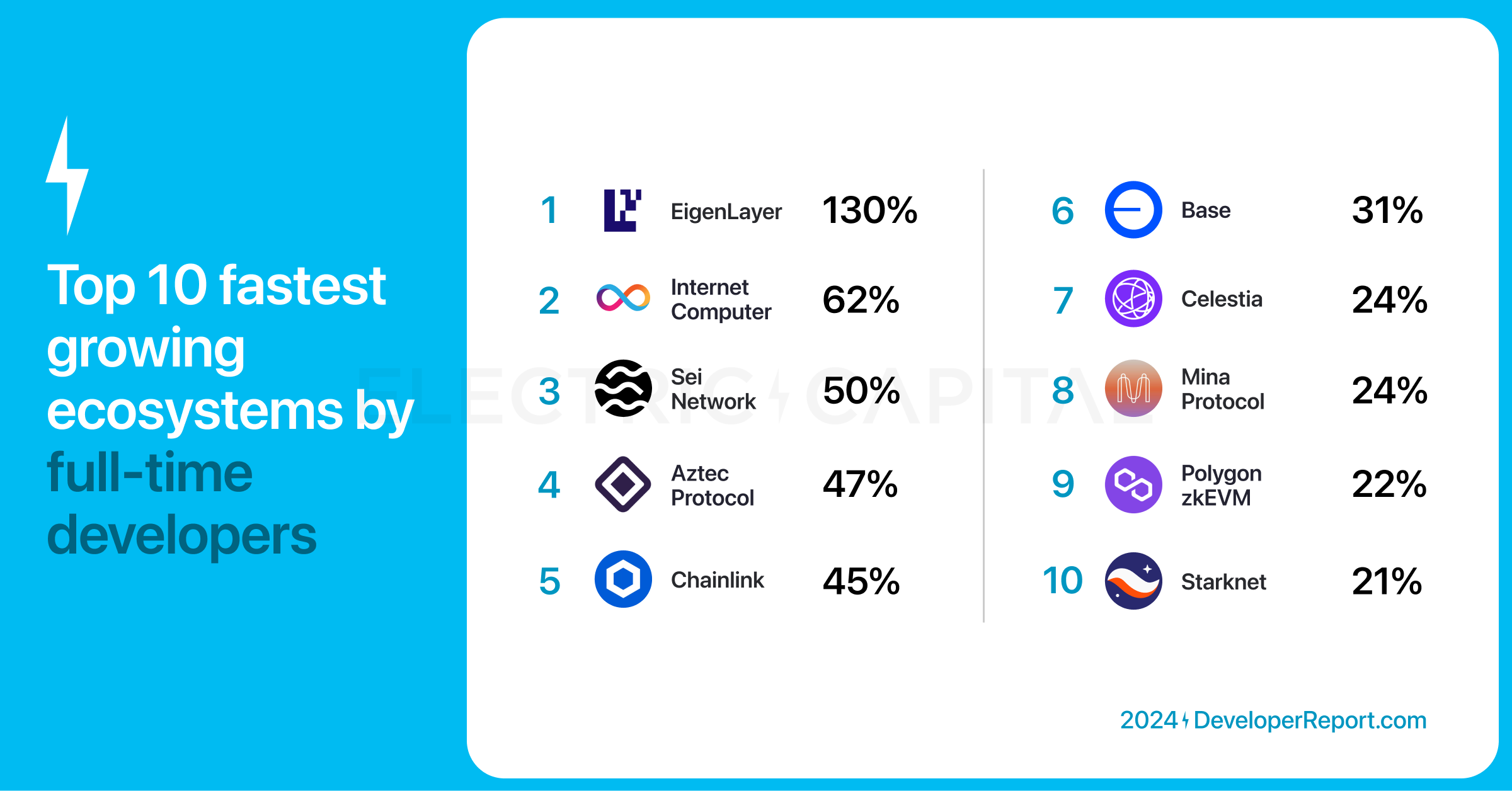

哪个生态系统的全职开发者增长最快?全职开发者每月有10天以上提交代码,他们为生态系统做出了稳定的贡献。2023年Q3至2024年Q4全职开发者增长最快的10个生态系统:EigenLayer、Dfinity、Sei、Aztec、Chainlink、Base、Celestia、Mina、Polygon、Starknet。

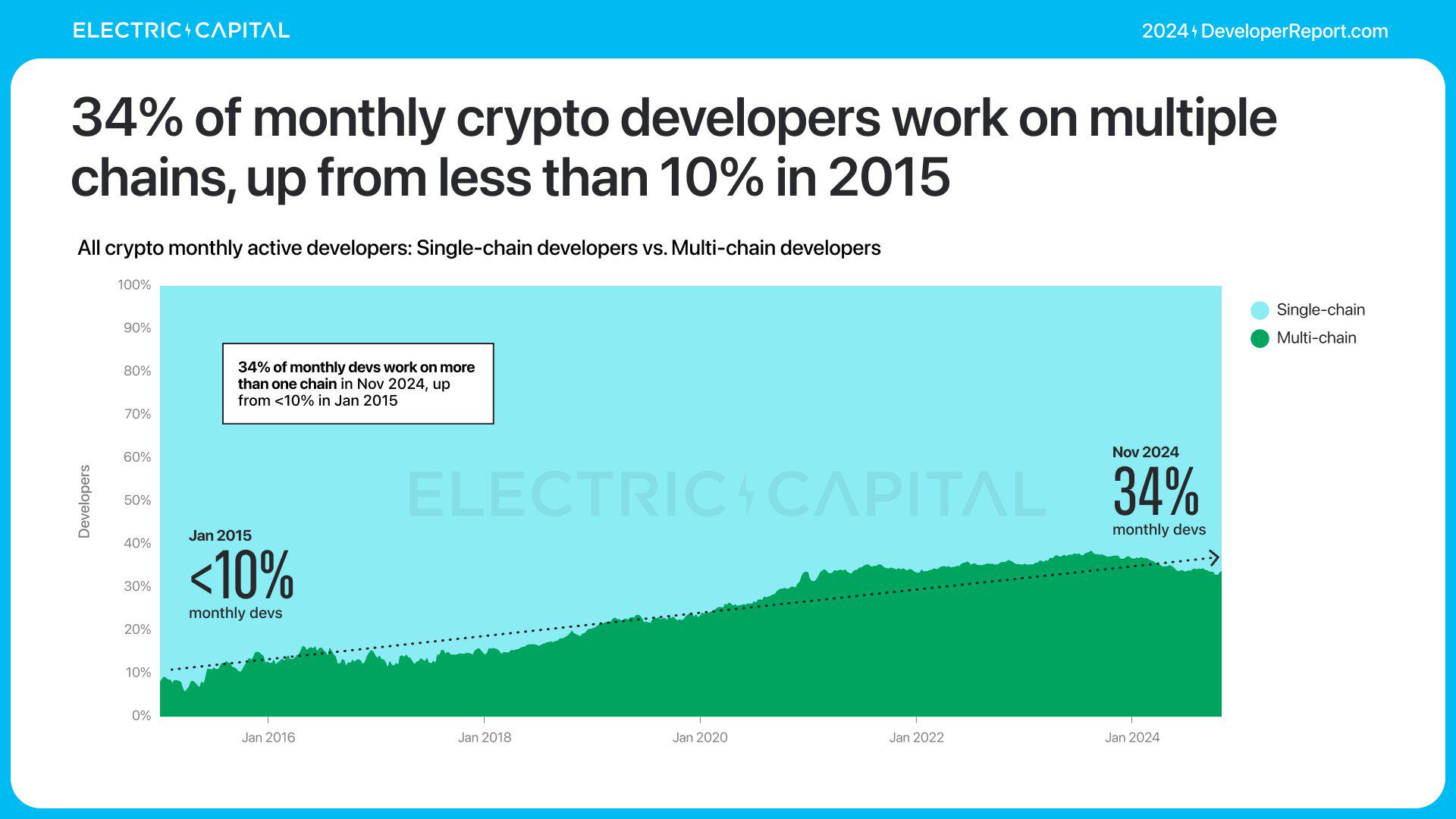

许多开发者都在多条链上工作。如今三分之一的加密开发者都在多条链上工作,并且这一数字还在不断增长。

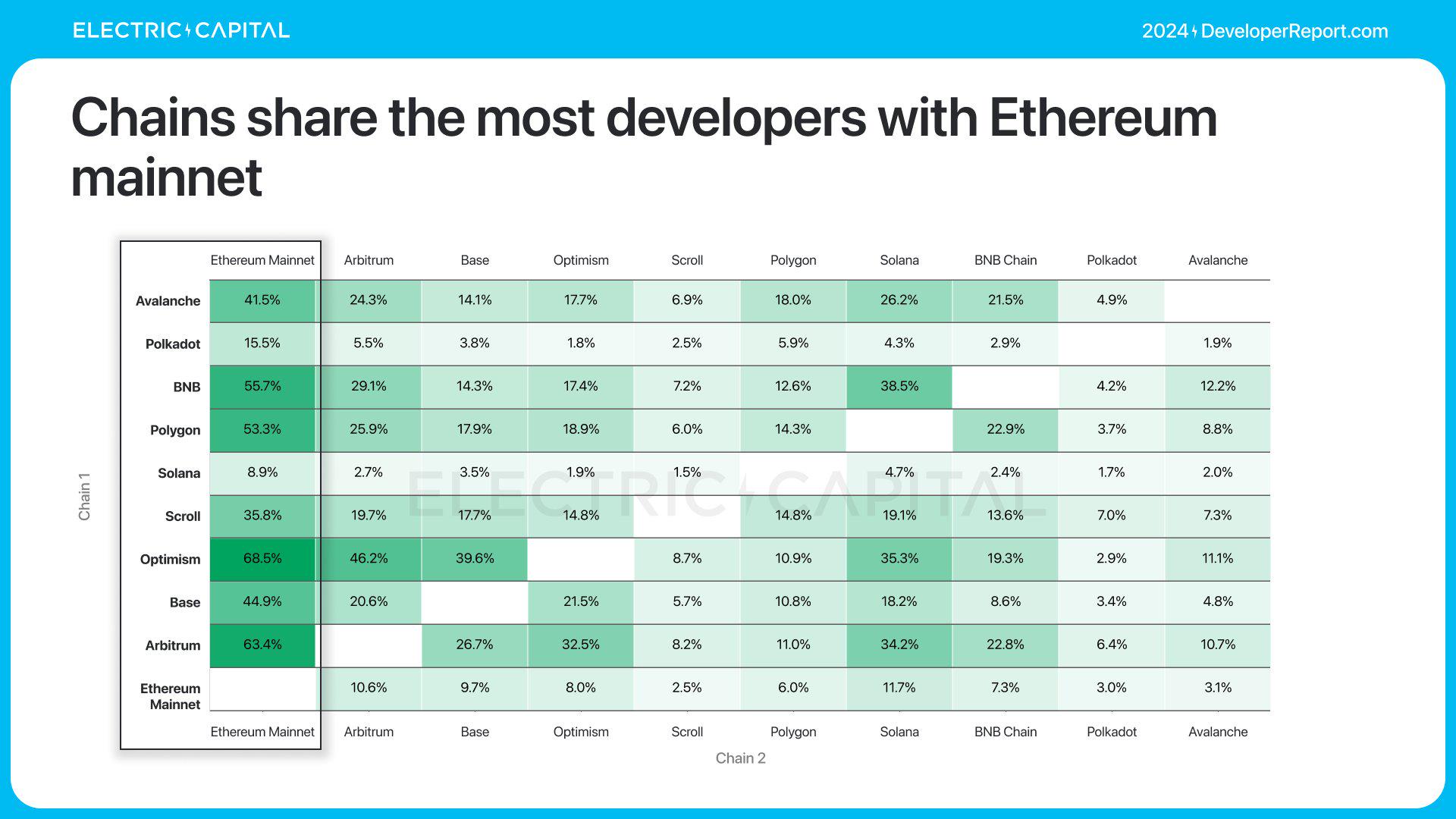

每月多链开发者的比例从2015年的不到10%增加到2024年的34%。多链开发者份额最大的链与以太坊共享开发者。

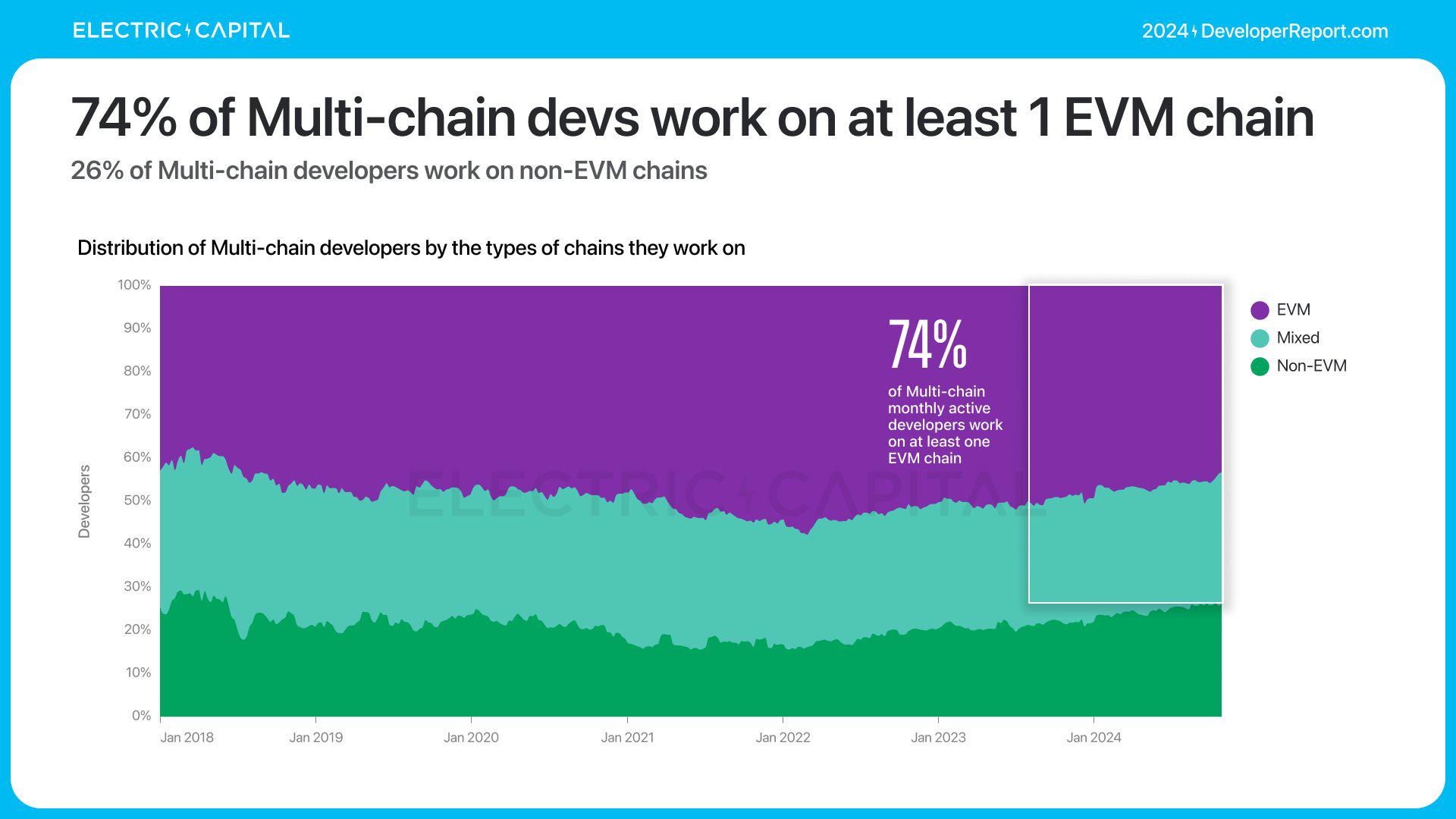

EVM链共享最多的开发人员,并具有显著的网络效应:74%的多链开发者在EVM链上工作。自2021年以来,EVM跨链部署者的比例增加了4倍。

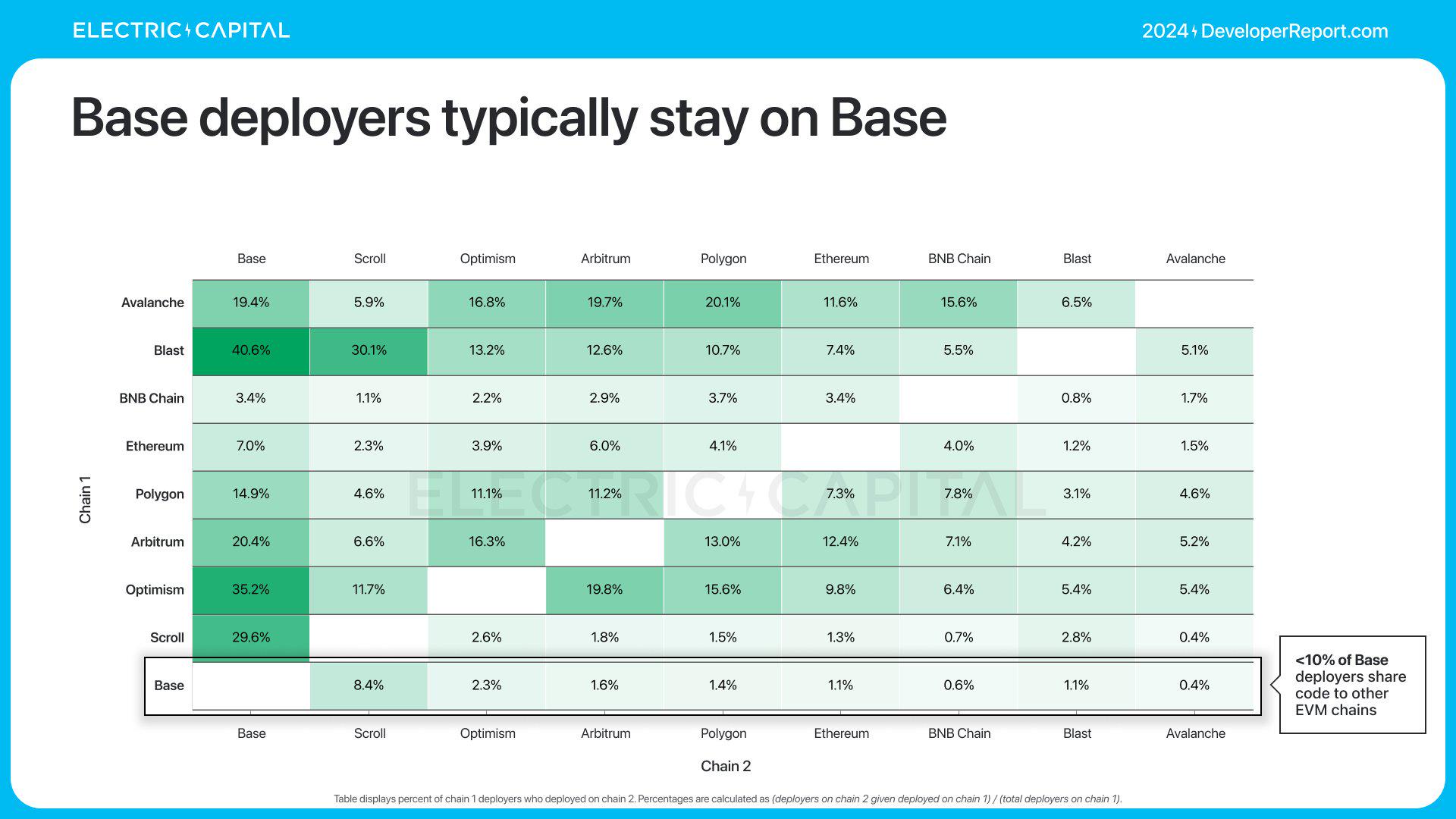

2024年,Base是EVM多链部署者最受欢迎的链,但Base部署者倾向于留在Base。

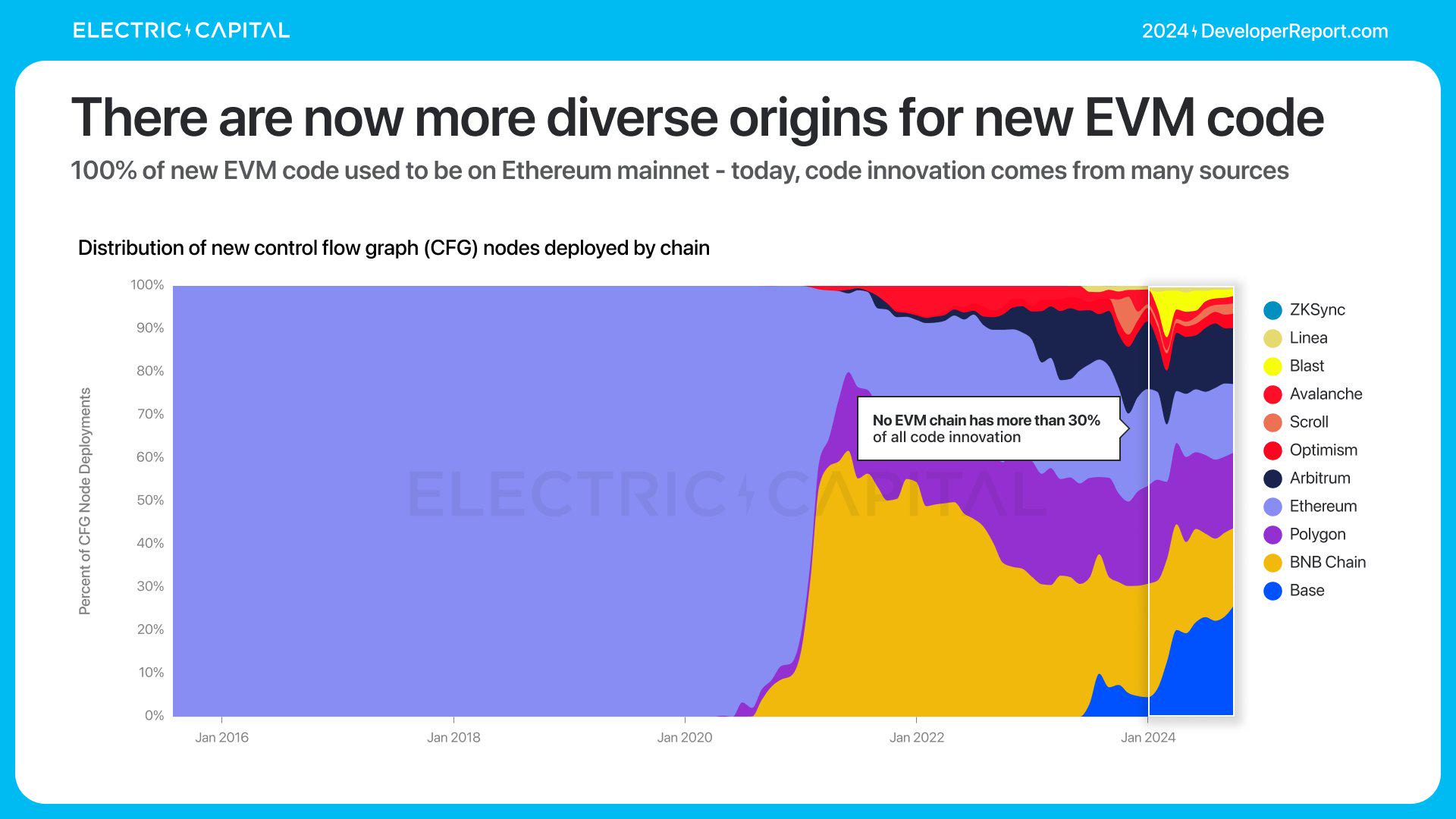

2020年之前,EVM中几乎所有原始链上代码逻辑都在以太坊上。而如今没有一条EVM链拥有超过30%的所有代码创新。

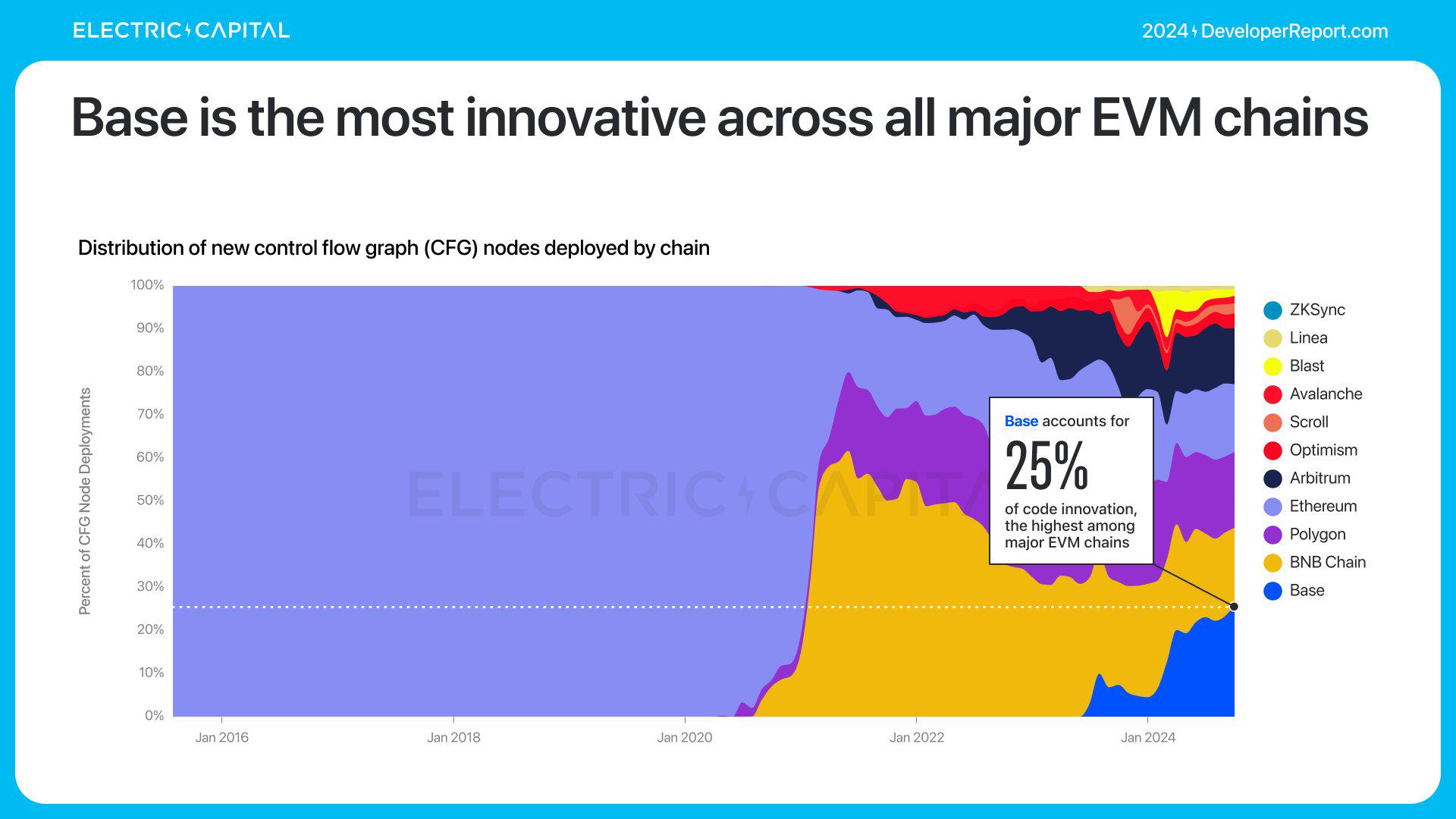

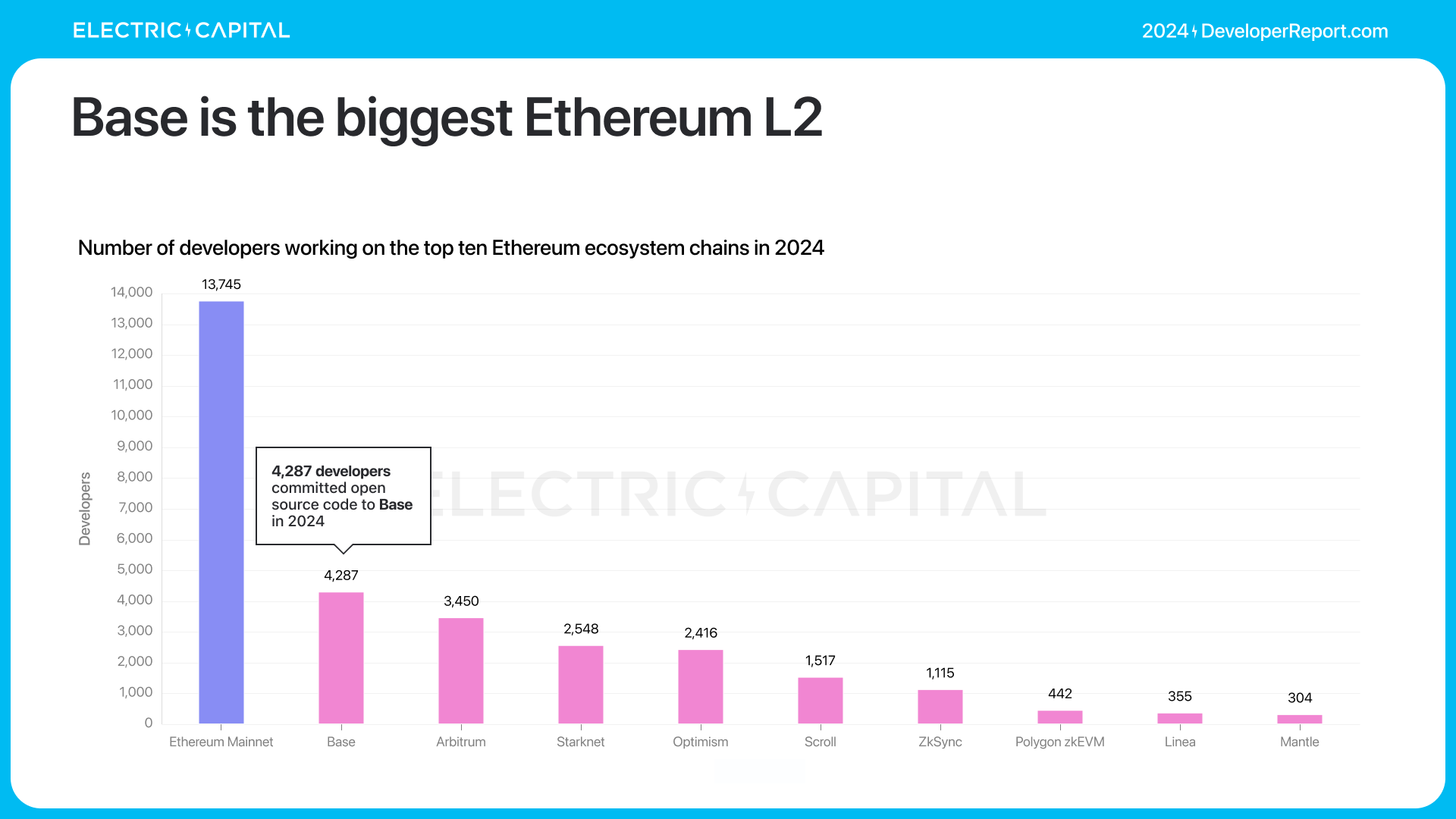

Base占EVM中所有原始链上代码逻辑的25%,是主流EVM链中最多的。

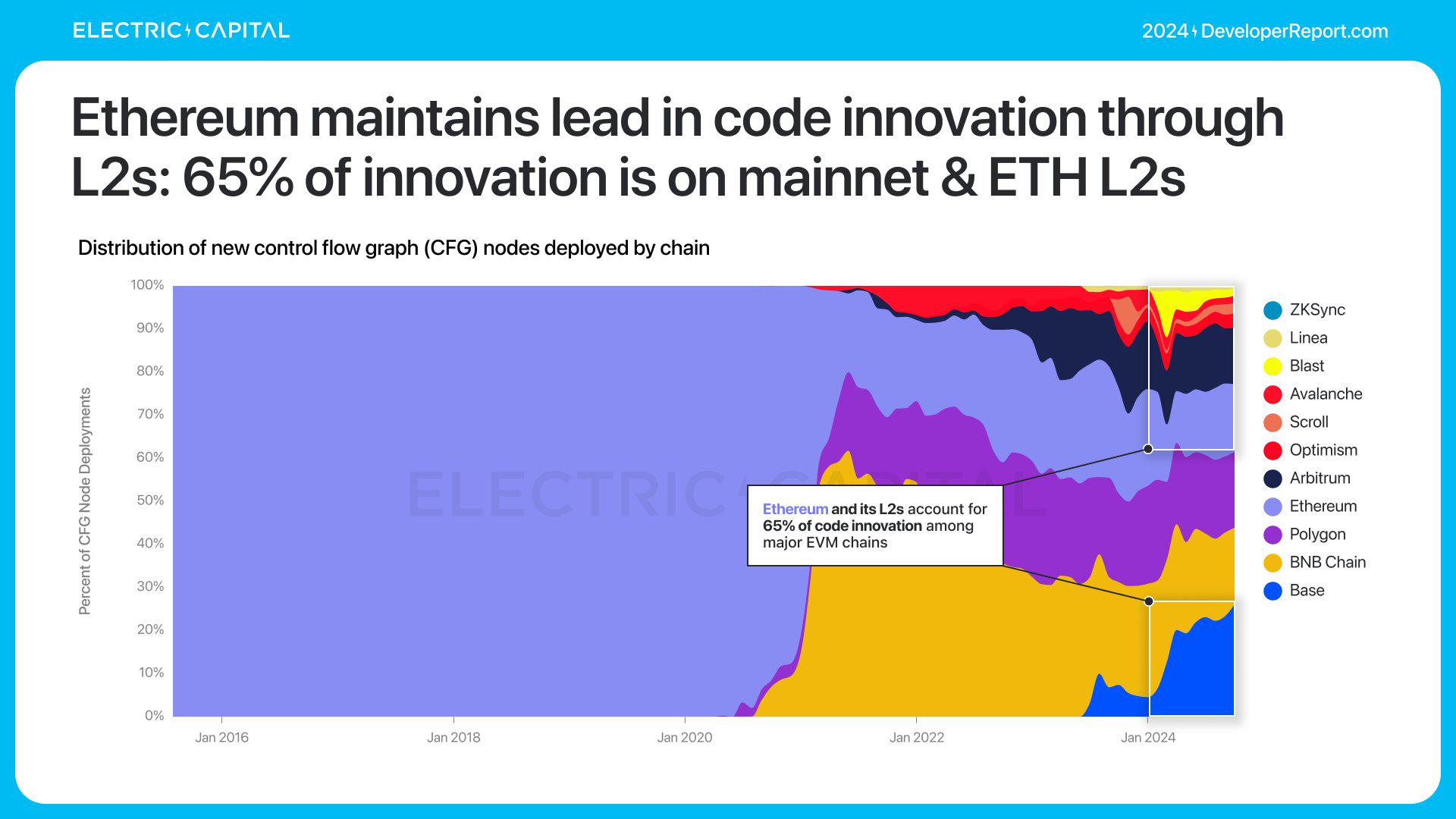

这就是以太坊生态系统如何通过L2s保持其在代码创新方面的领先地位。65%的创新发生在主网和ETH L2s上。

以太坊

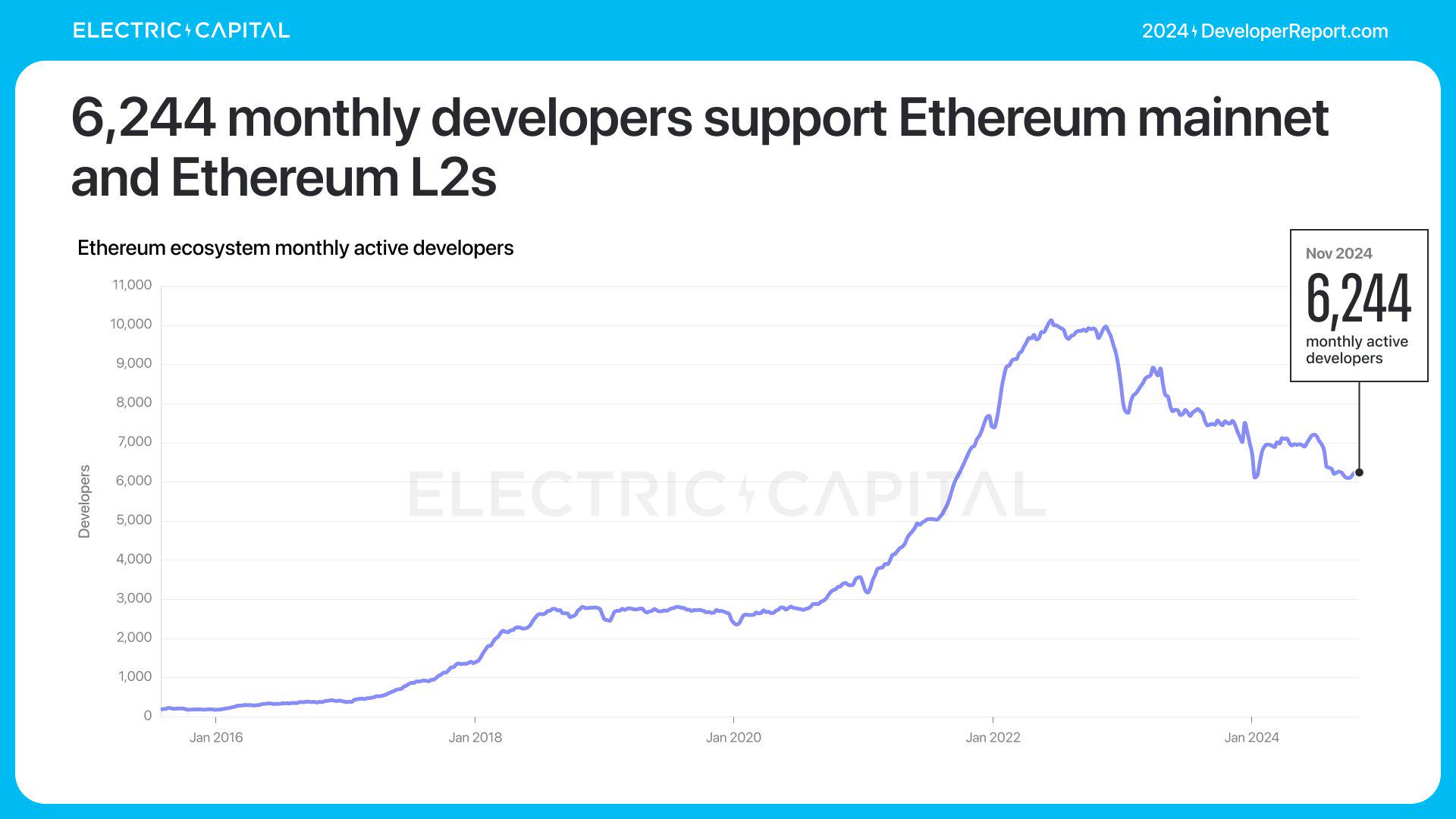

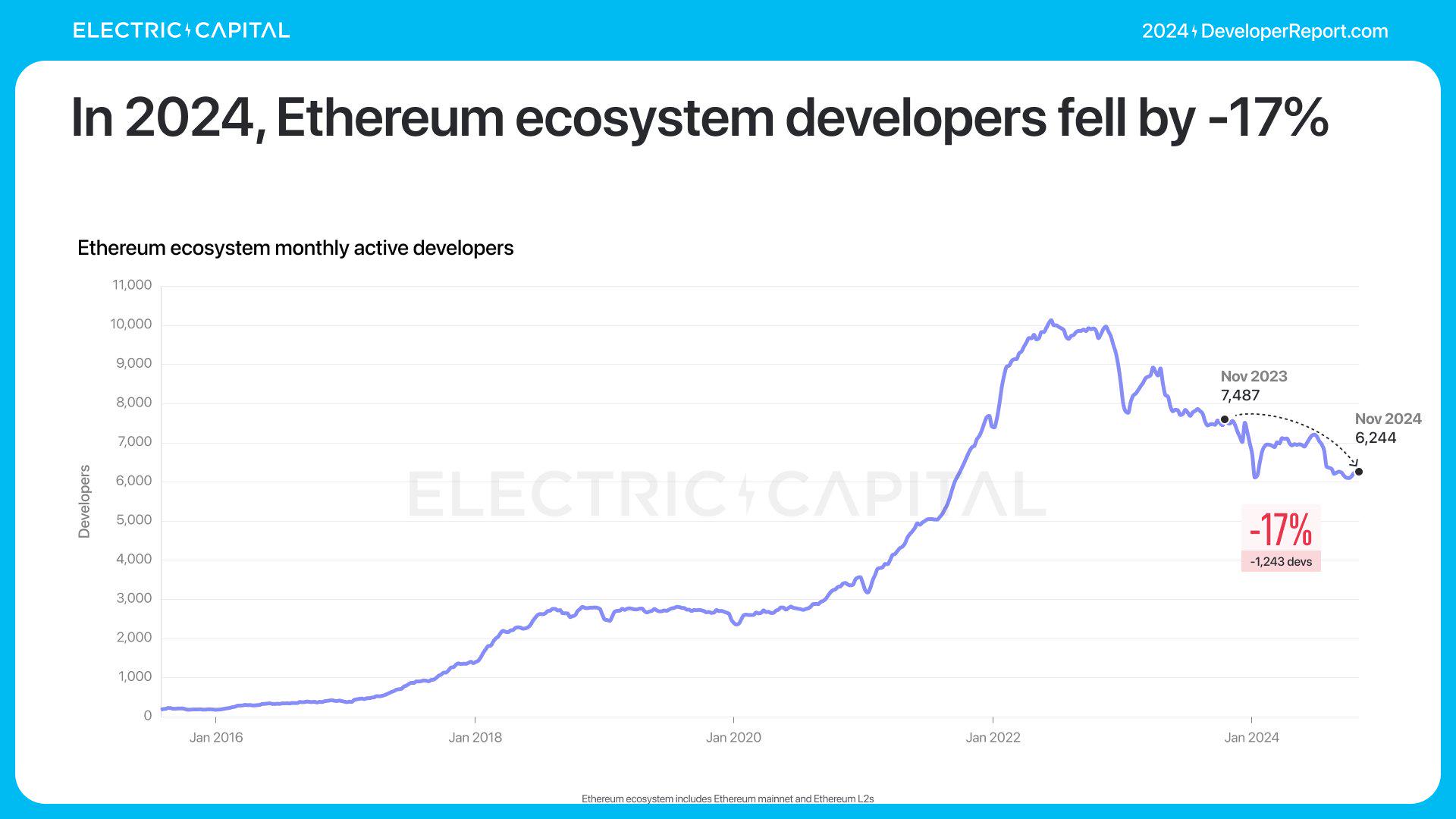

以太坊生态系统通过EVM和多链开发者的主导地位表现出强大的网络效应。以太坊月活开发者数量为6,244人,同比下降17%。大部分的流失是由2021年之后加入的开发者造成。2年以上的以太坊开发者数量增长21%。

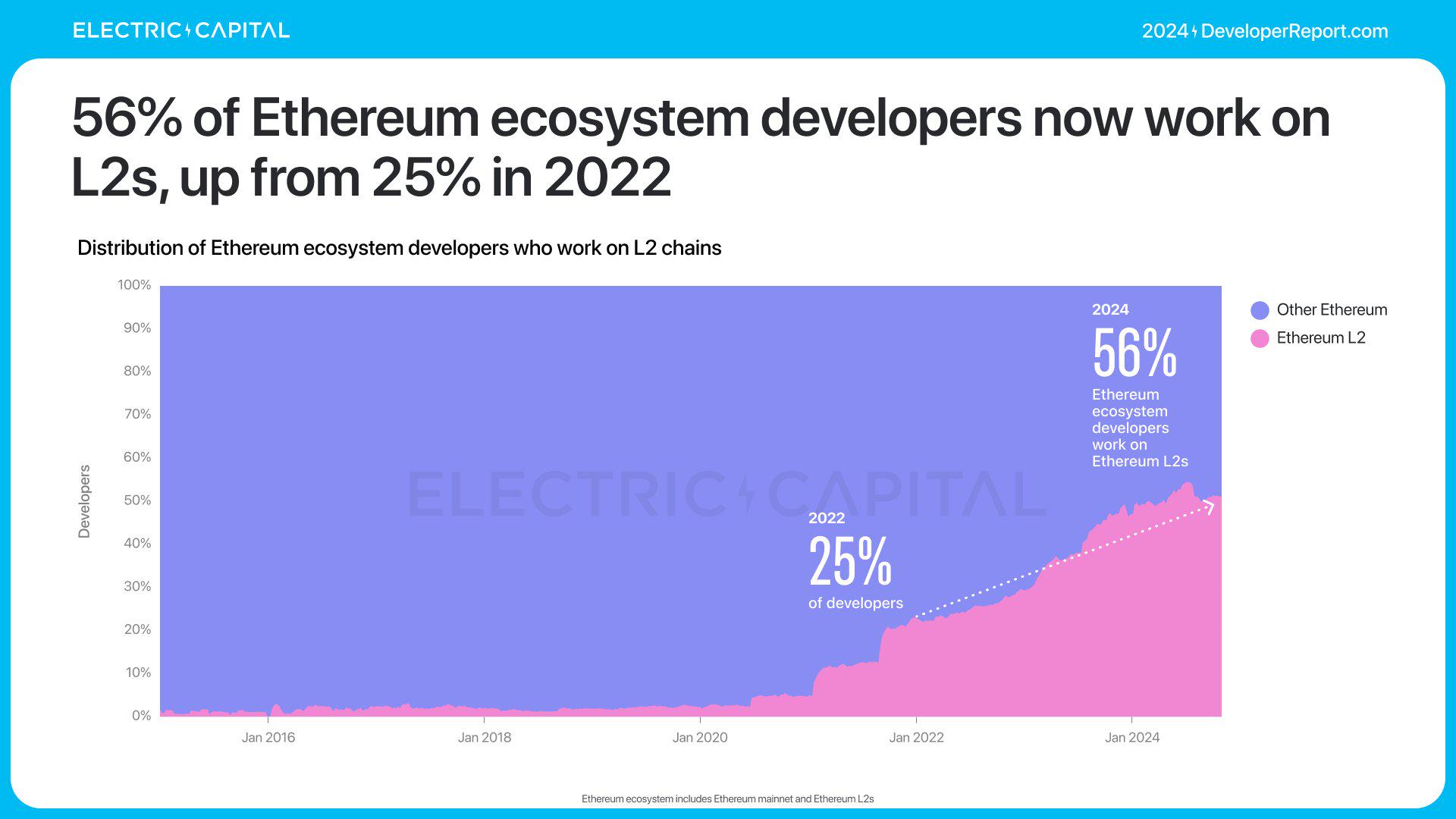

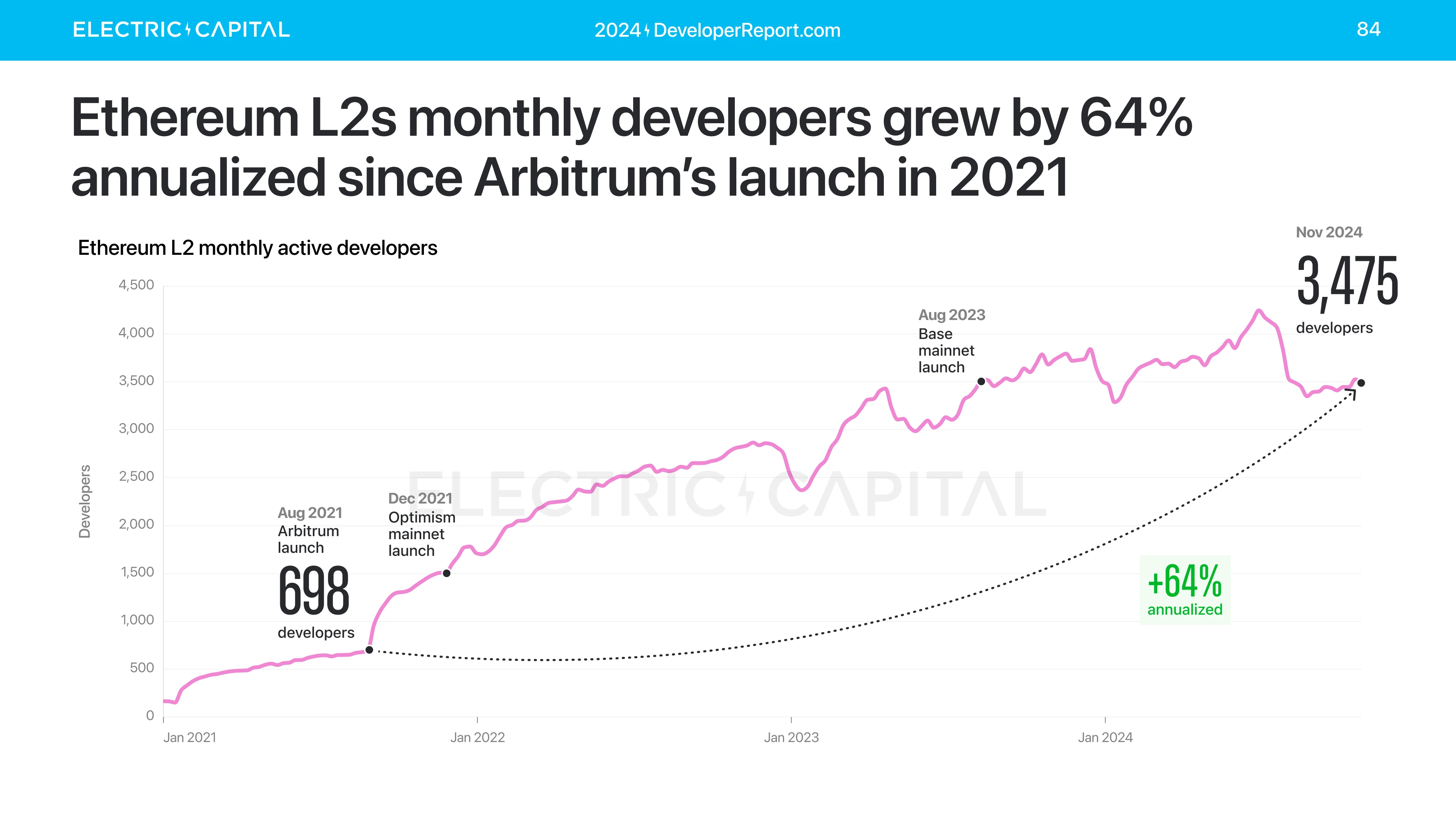

目前,超过一半的以太坊开发者致力于L2s,高于2022年的25%。

以太坊L2s在过去4年中开发者数量急剧增长,每月有3,592名活跃开发者,自2021年Arbitrum推出以来,年化增长率为67%。

Base是最大的以太坊L2。Arbitrum、Starknet、Optimism在2024年有2000+名开发者。

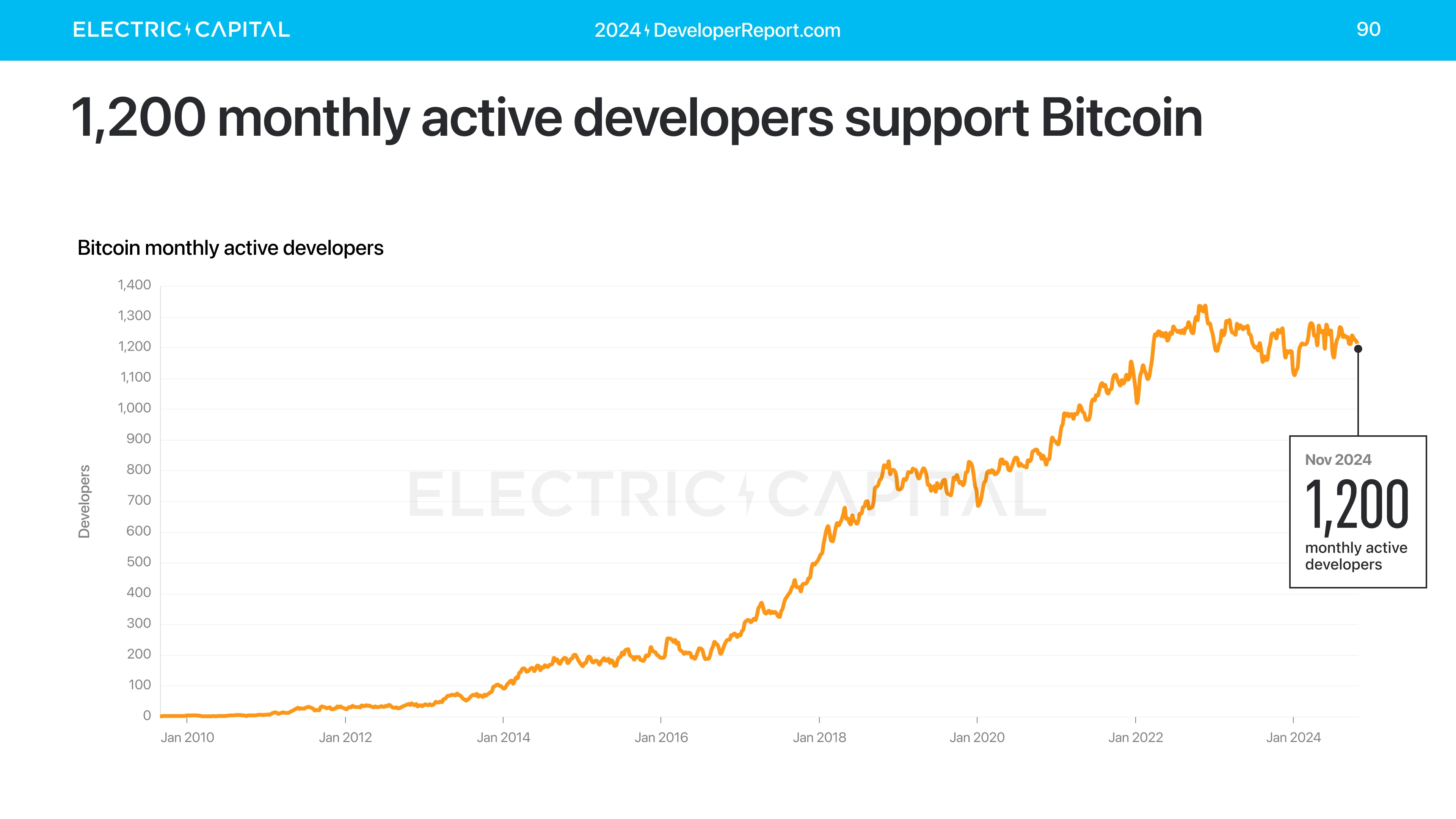

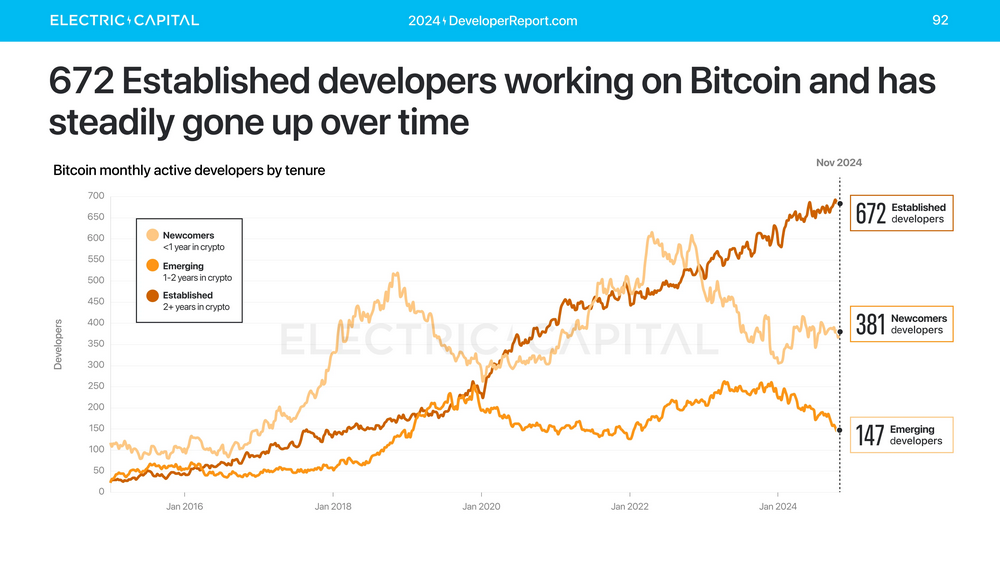

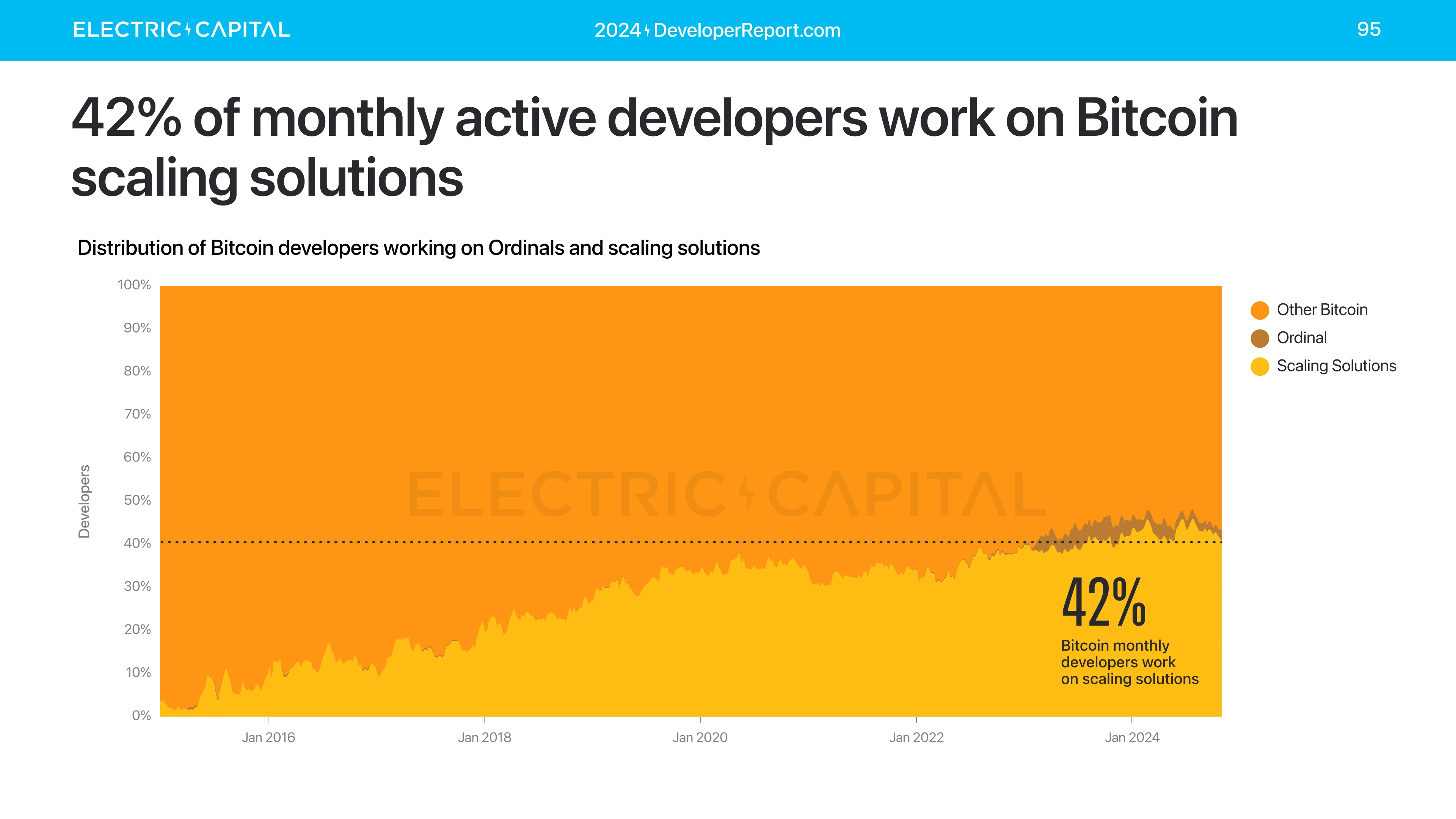

Bitcoin

Bitcoin每月有1,200名活跃的开发者,2024年保持不变。

资深Bitcoin开发者(工作2年以上)数量稳步上升。最高时每月活跃资深比特币开发者数量为672人。

42%的Bitcoin开发者(几乎一半)正致力于Bitcoin扩展解决方案。

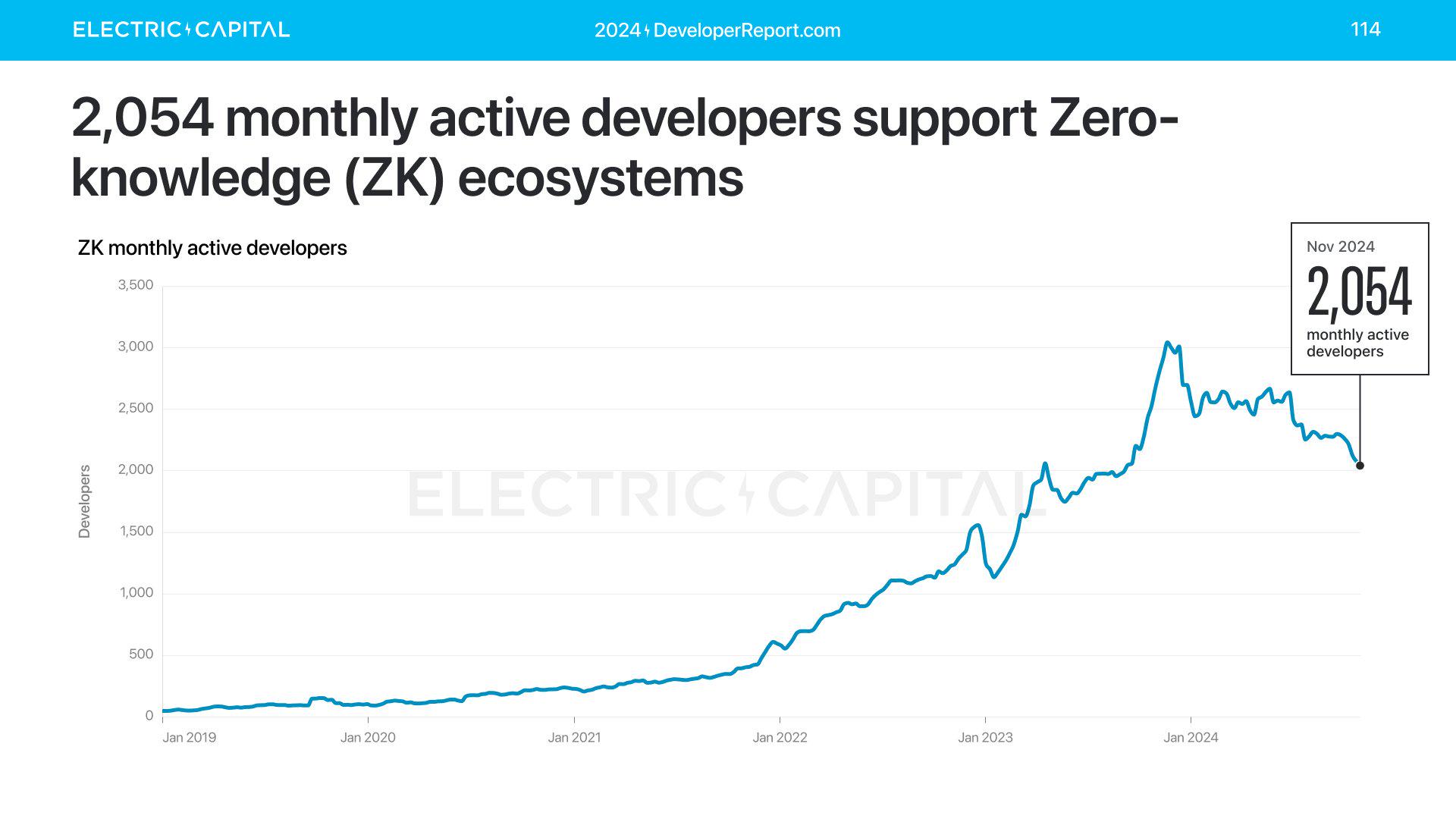

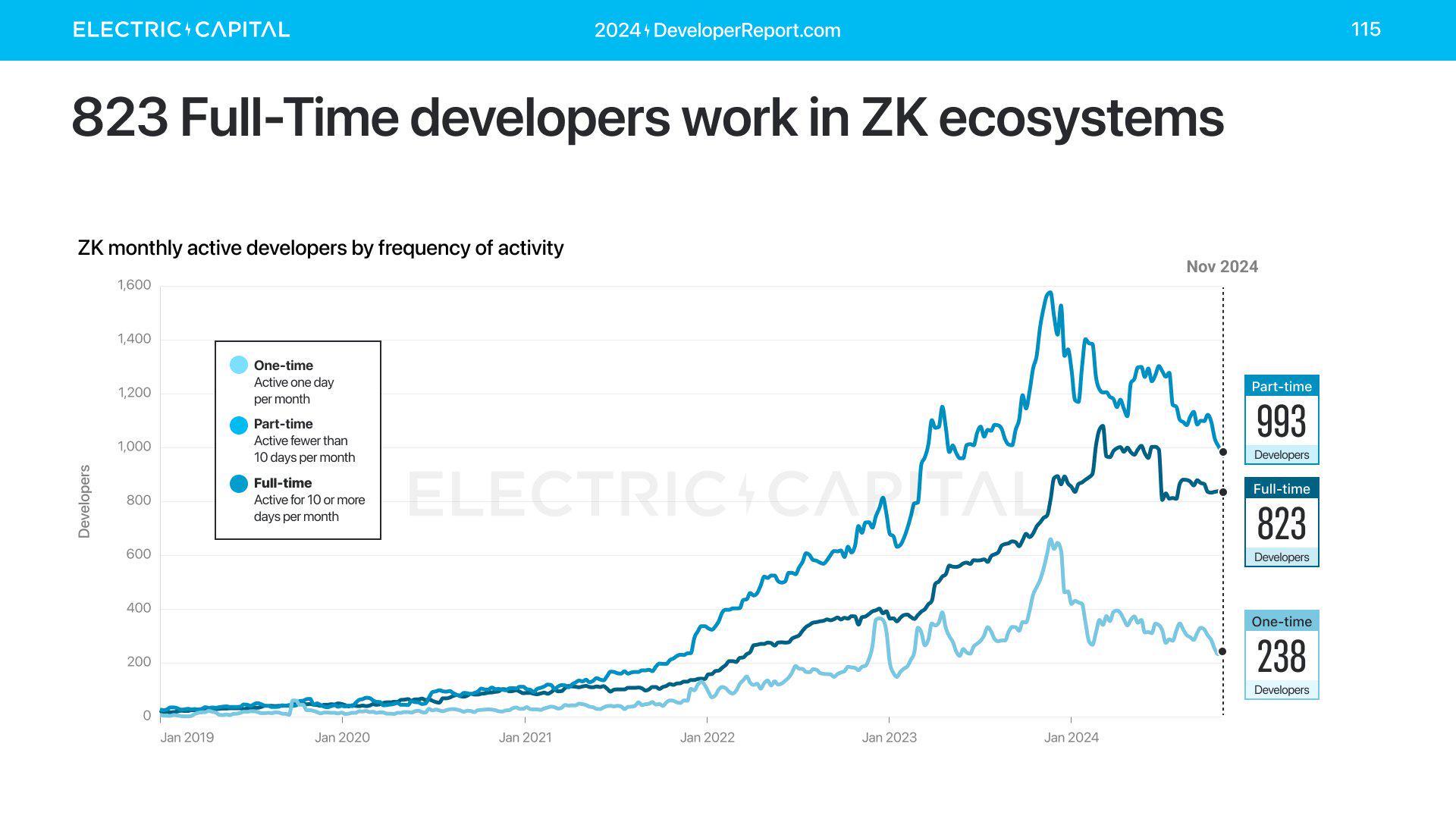

ZK

ZK是一个以开发人员为中心的研究领域。每月有超2,000名活跃开发人员在ZK工作。每月有823名活跃开发人员是全职的,每月投入工作10天以上。

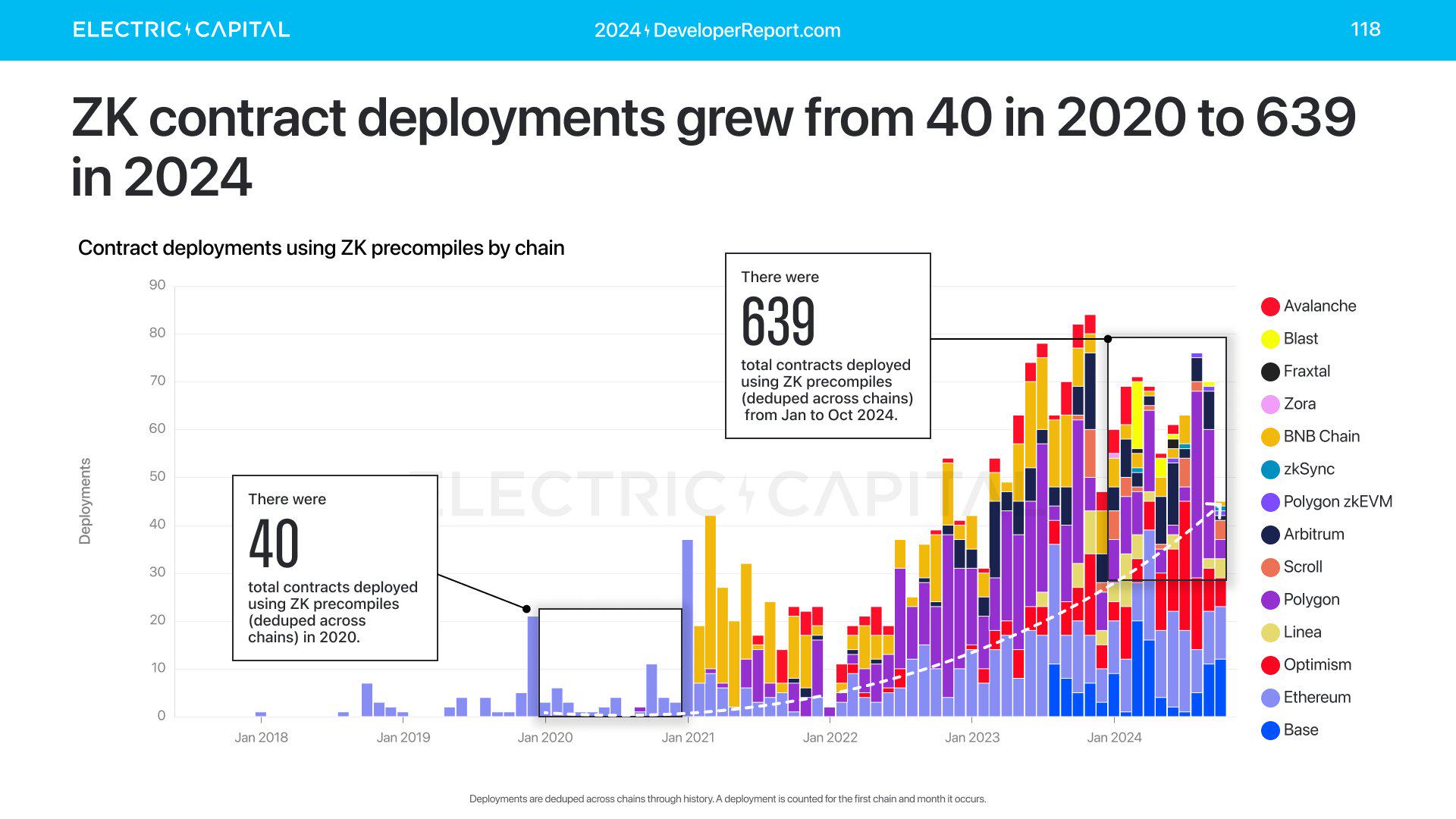

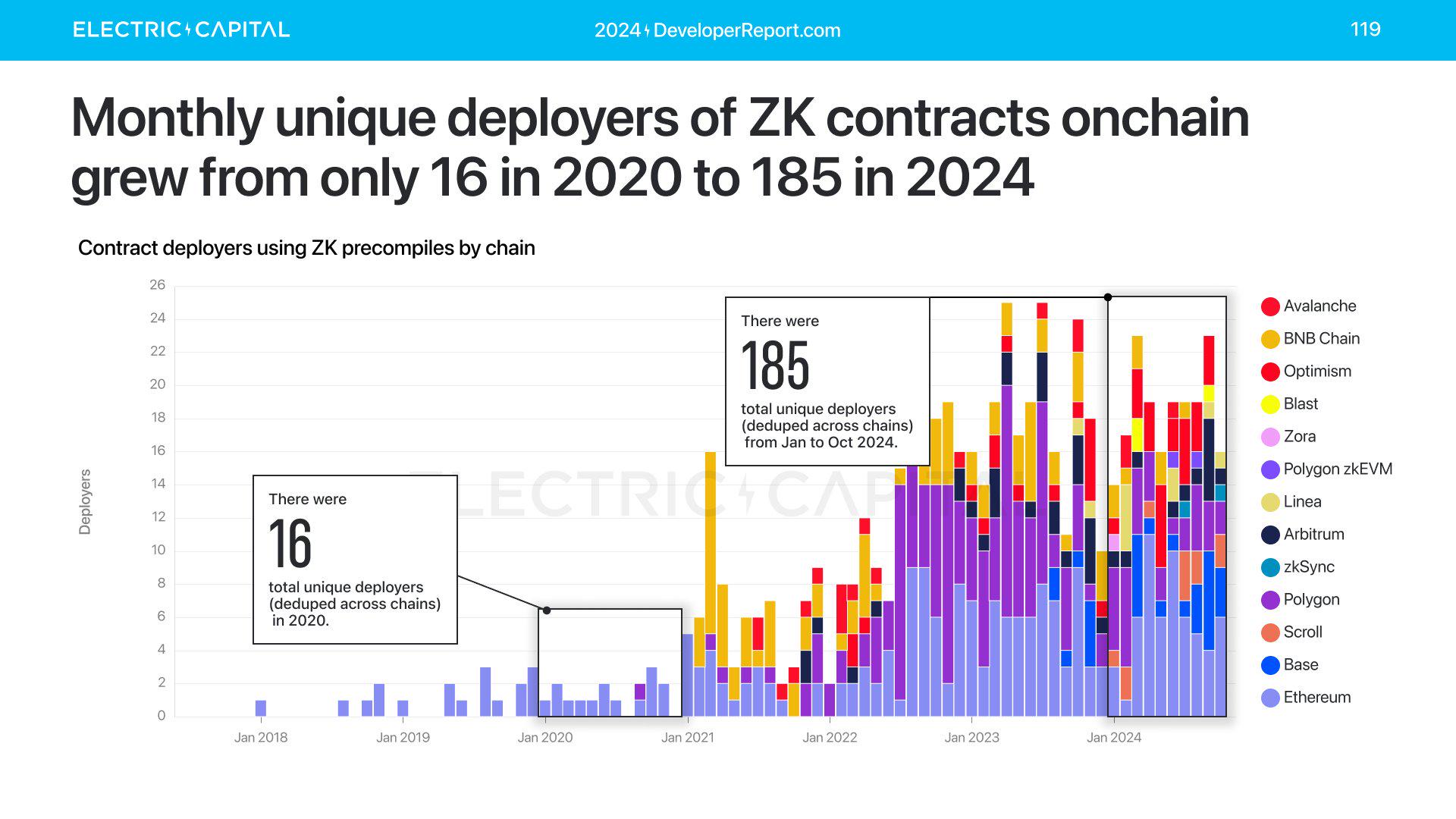

ZK链上部署也从2020年的40个增长到2024年的639个。数量不多,但增长明显。部署者数量也在增加。

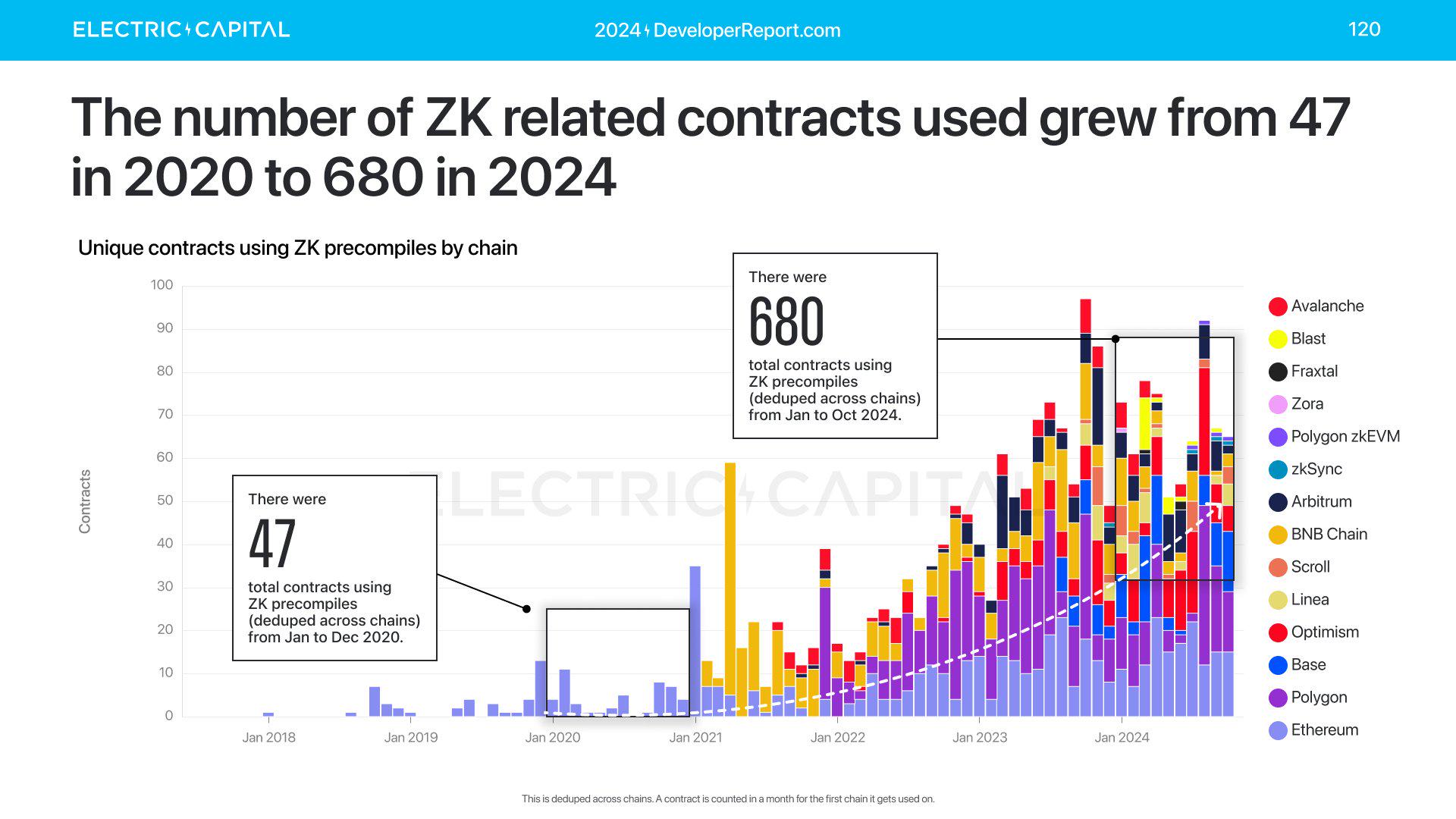

ZK的使用率也在提高,使用ZK预编译的合约数量从2020年的47个增长到今年的680个。

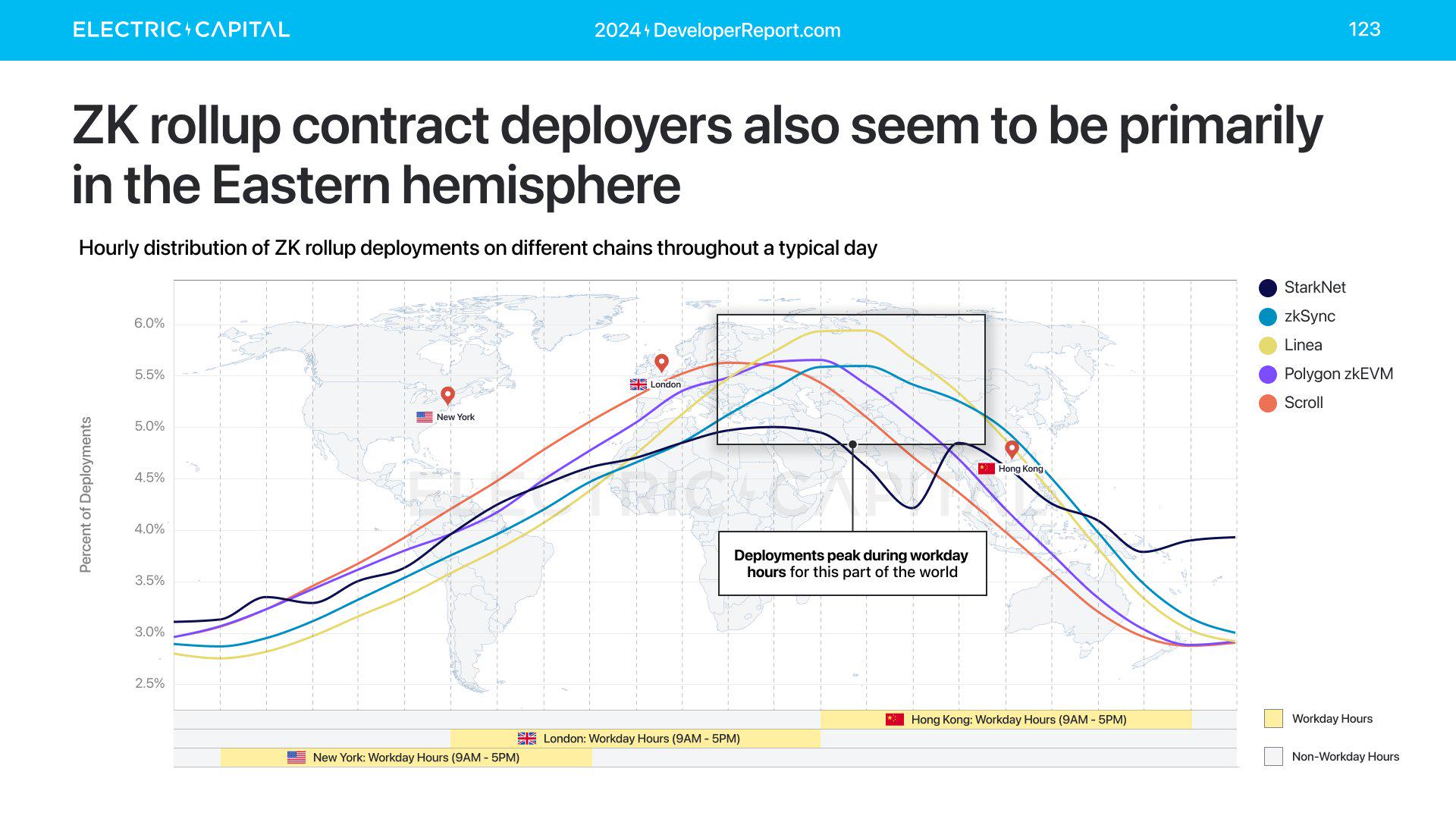

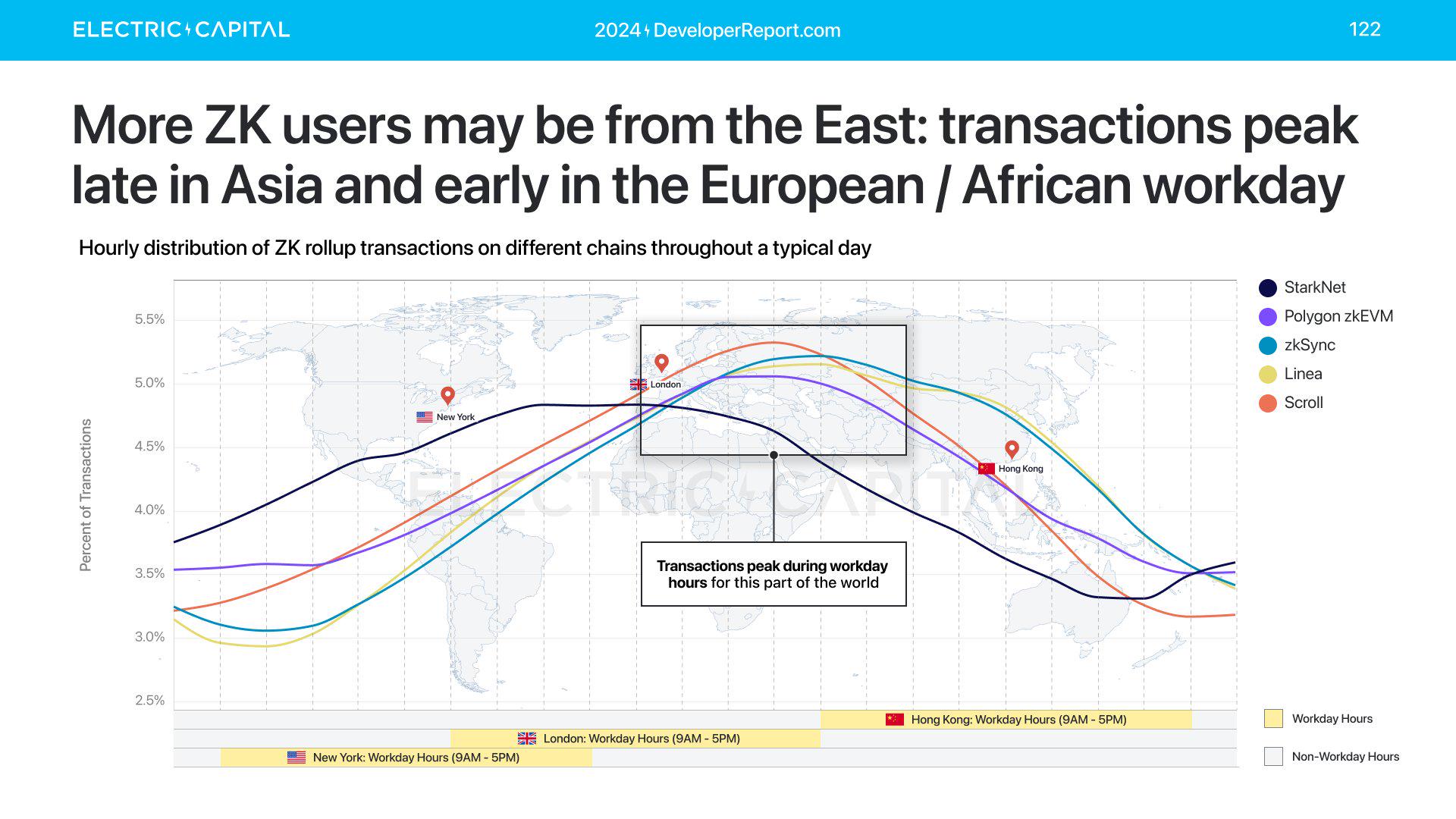

ZK rollup合约部署者在东半球的工作时间活跃。ZK用户也是如此。ZK用户和部署者似乎集中在东半球的东欧、非洲和亚洲。

NFT

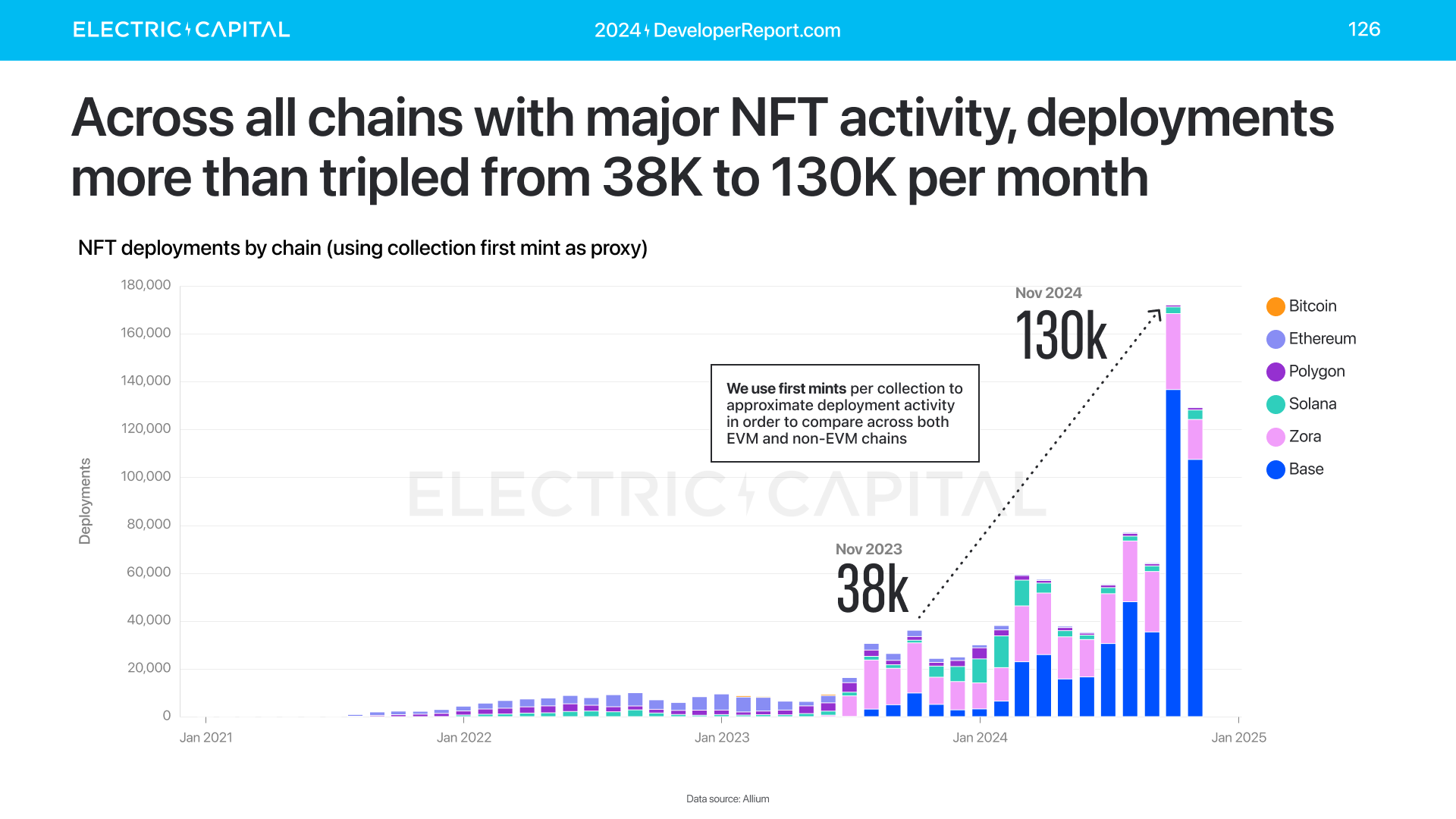

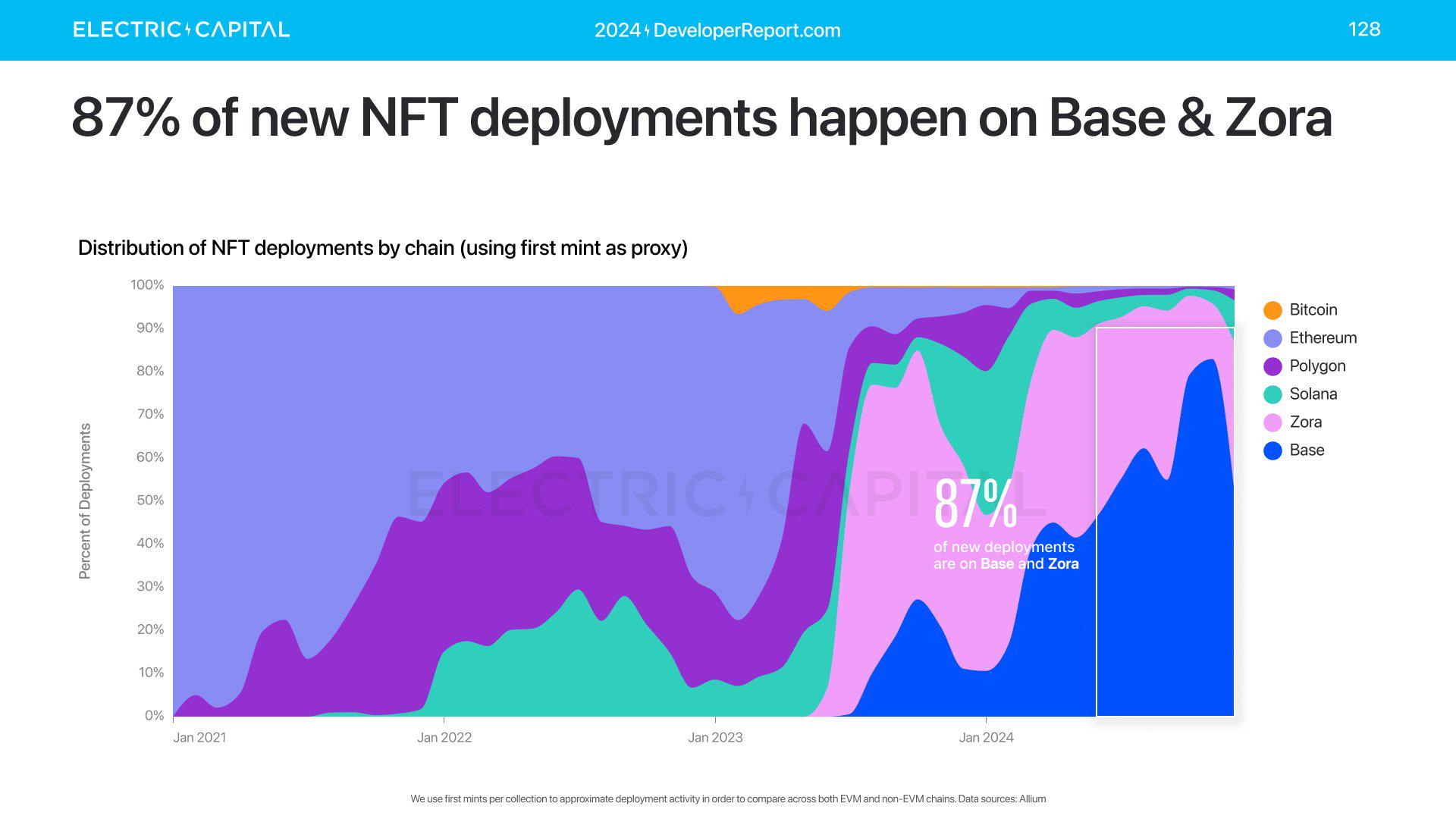

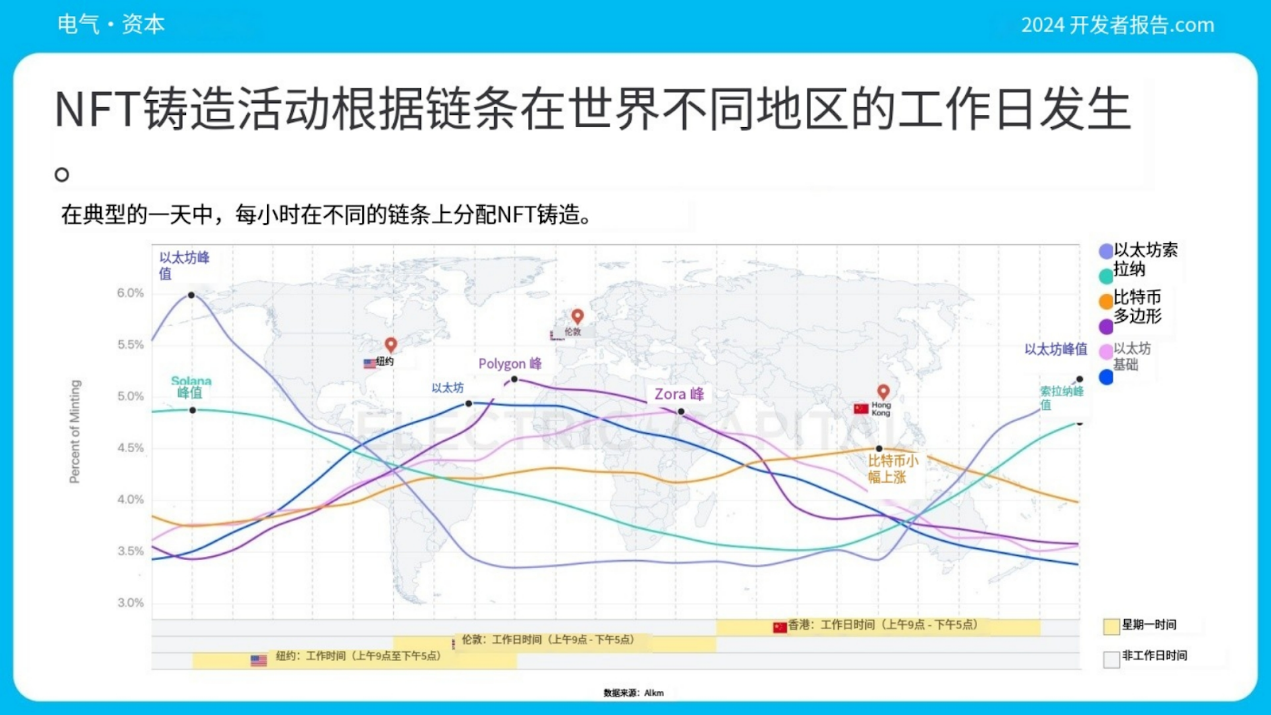

在所有具有NFT活动的链中(比特币、以太坊、Polygon、Solana、Zora、Base),NFT部署者同比增长超3倍。NFT部署者创历史新高。87%的新部署者发生在Base和zora上。

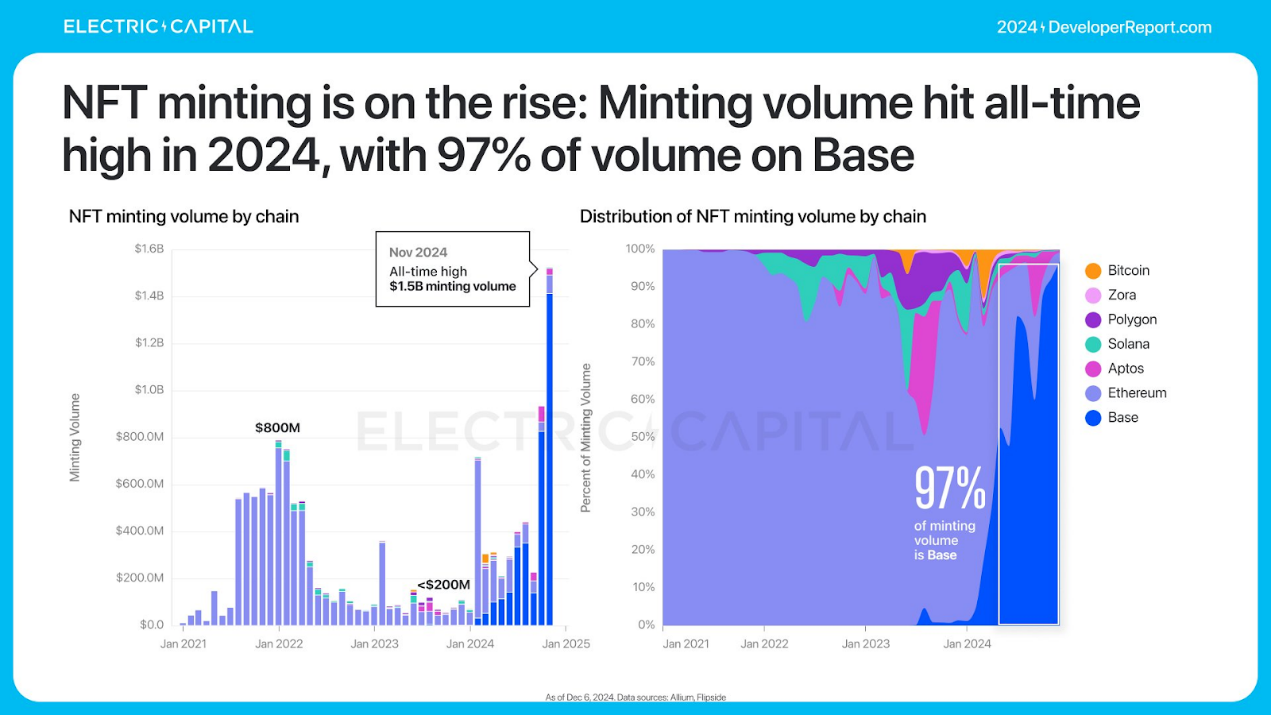

NFT活动明显转向铸造活动。

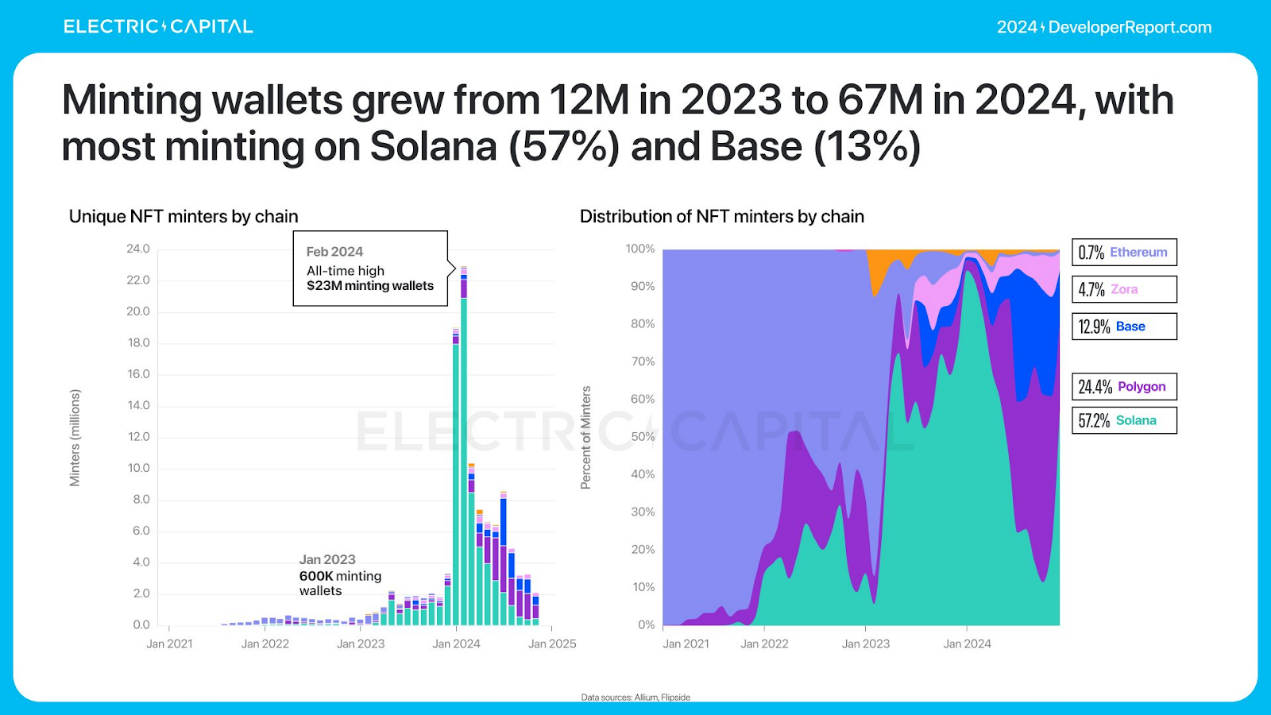

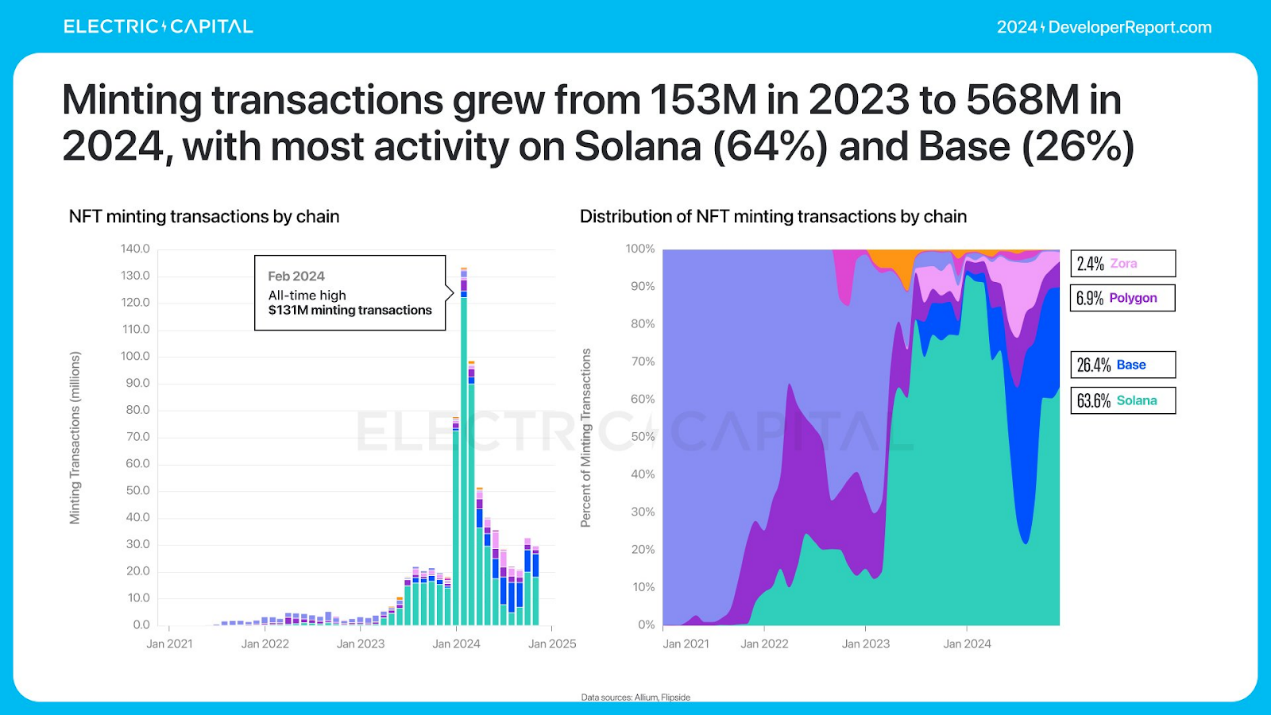

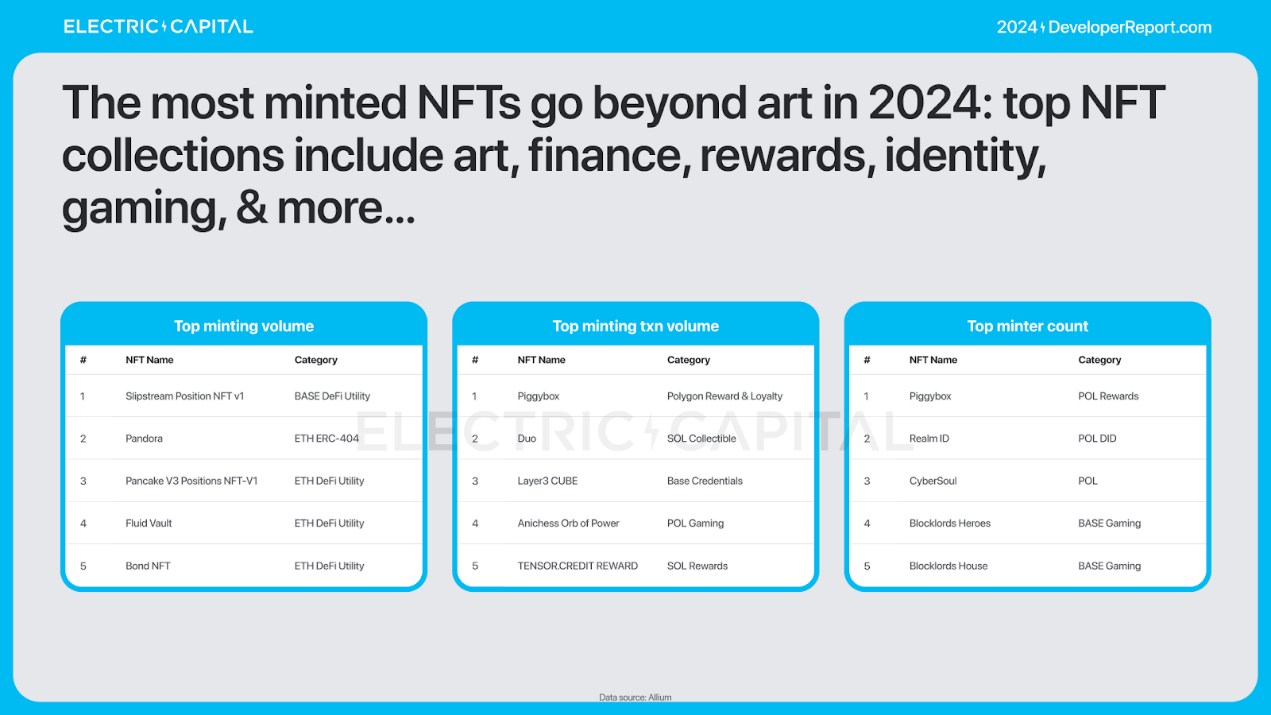

NFT铸造在2024年创新高,其中97%发生在Base上。Solana拥有57%的铸造钱包,并占据64%的铸造交易。由于NFT在2024年远超艺术品范畴,因此铸造活动有所增加。

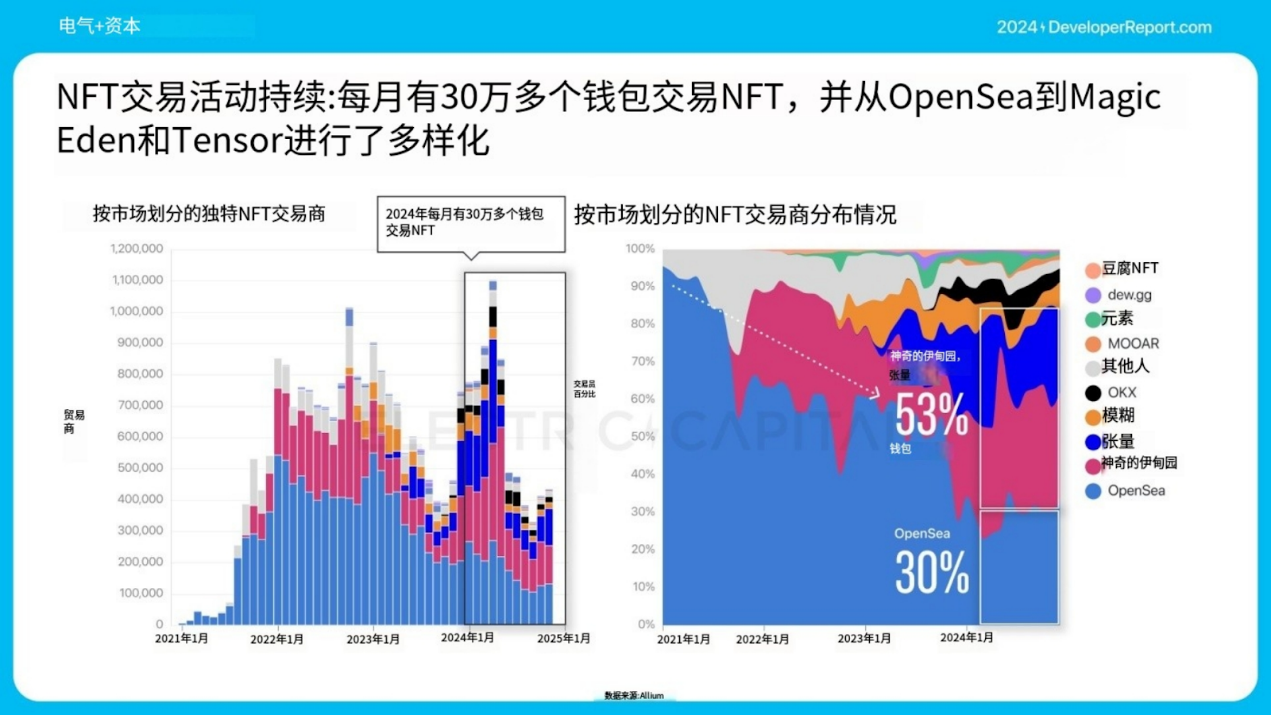

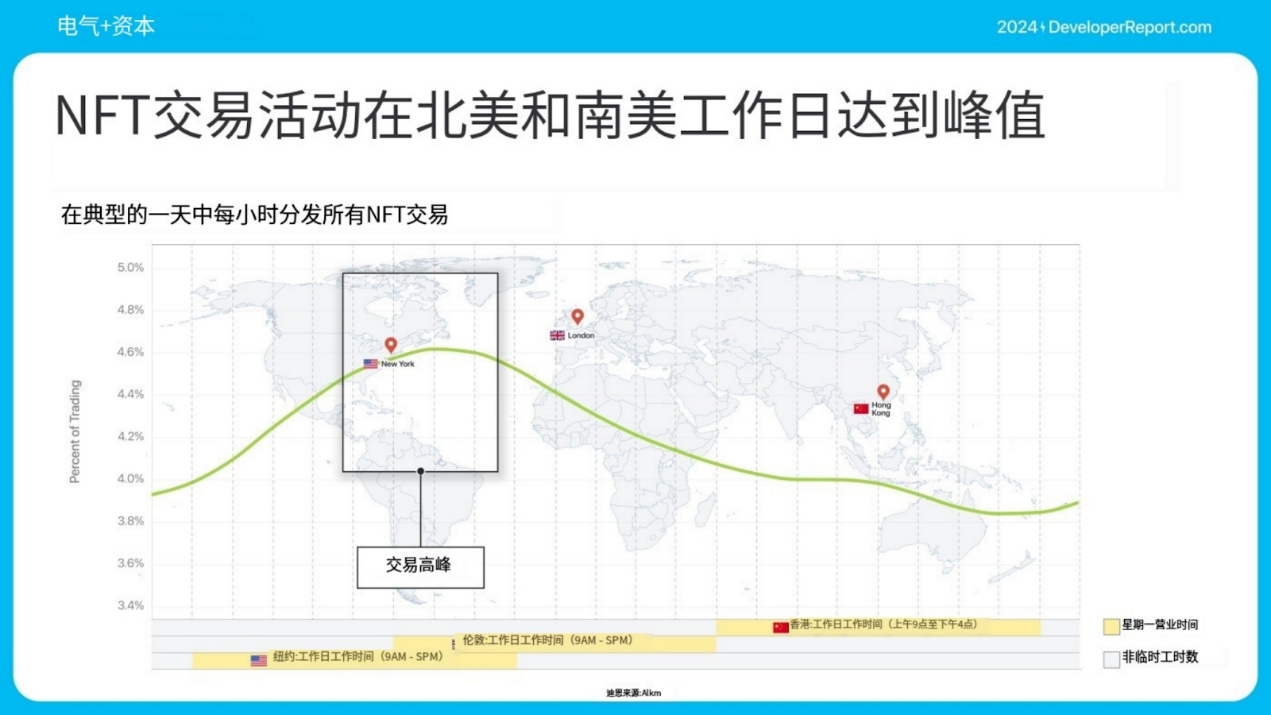

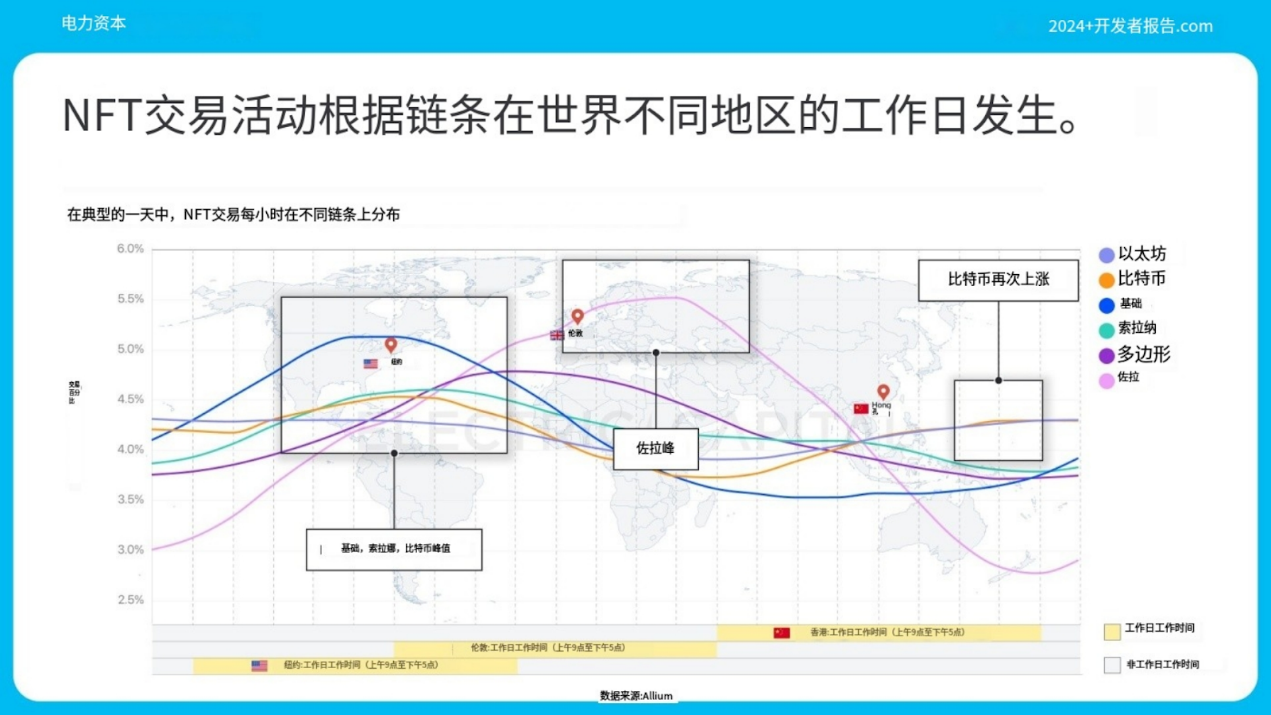

NFT交易仍是一个重要的领域,并且已经从OpenSea多样化到Magic Eden和Tensor。

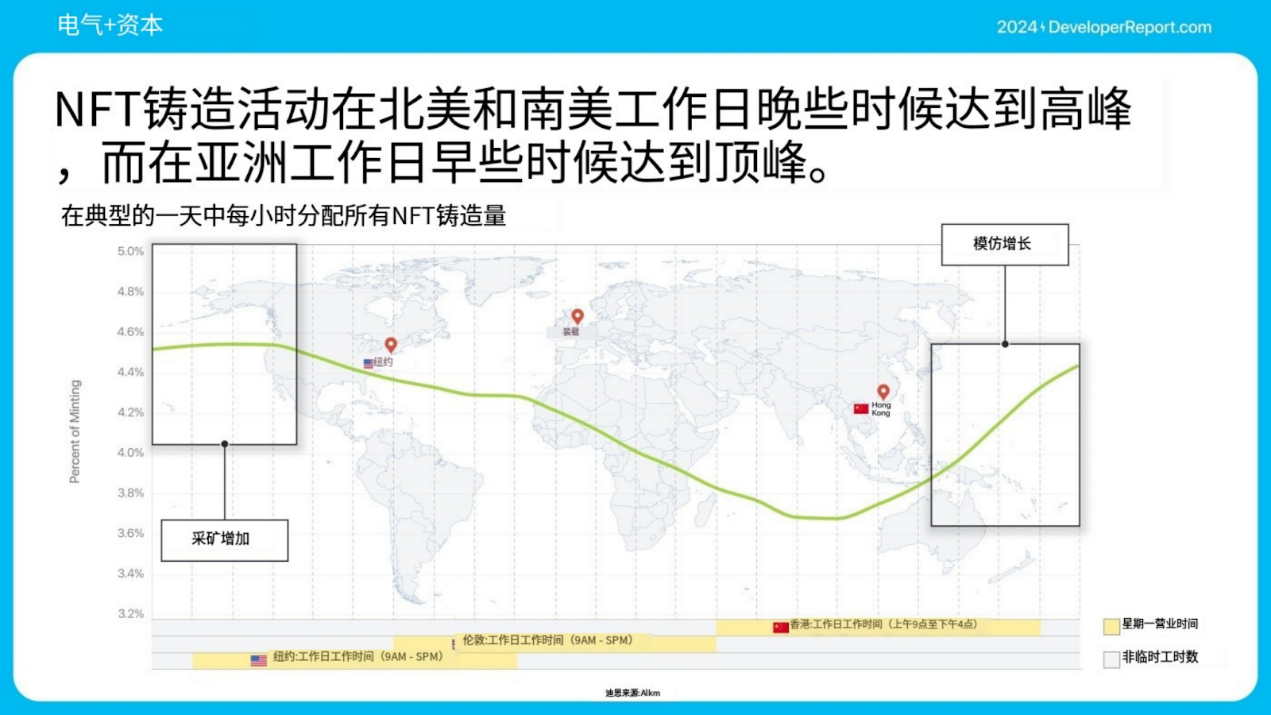

NFT铸造和交易量在不同的地区达到峰值,表明用户群不同。

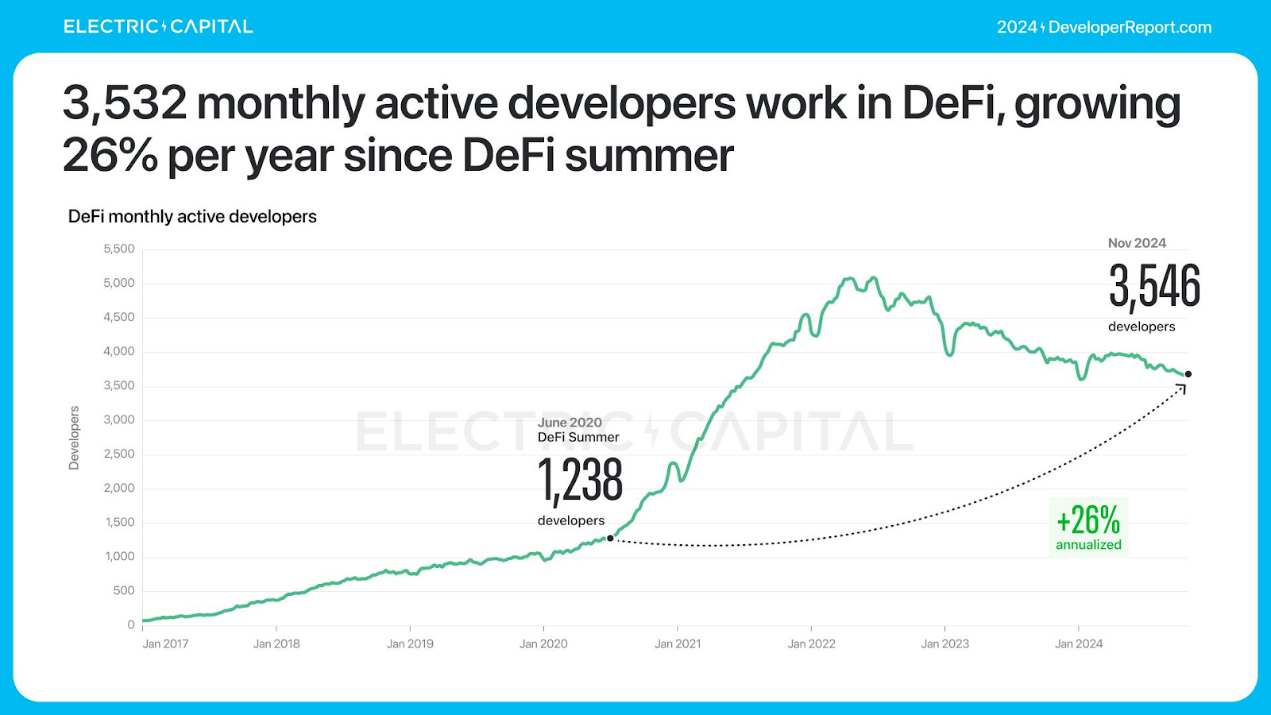

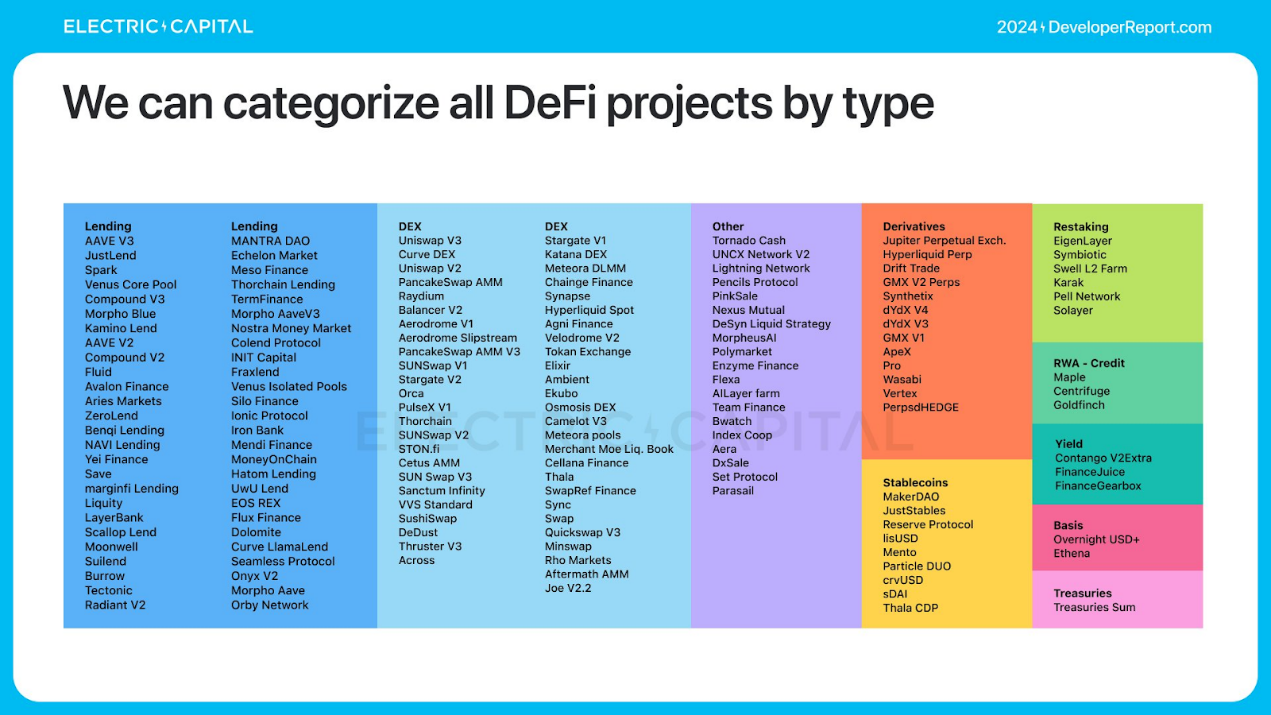

DeFi

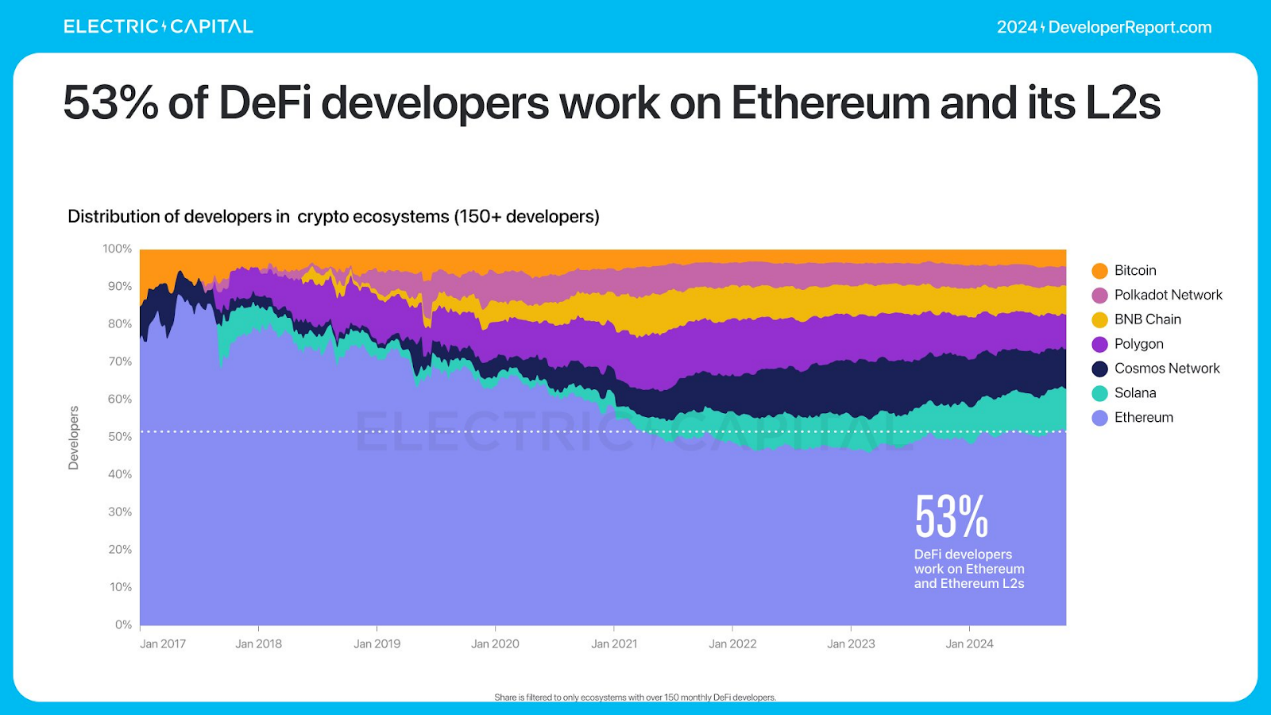

每月有3,532名活跃开发者在DeFi上开发。DeFi开发者经验丰富,2097名(59%)在DeFi上工作了2年以上。53%的DeFi开发者在以太坊及其L2上工作。

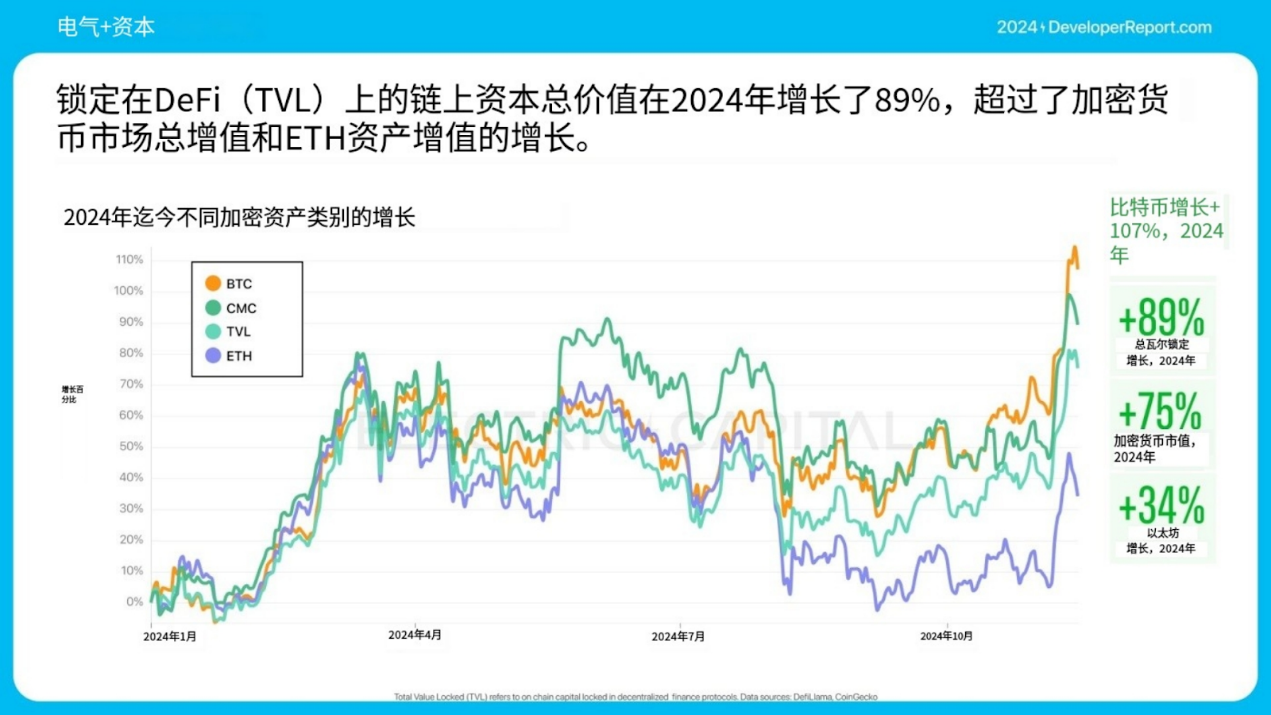

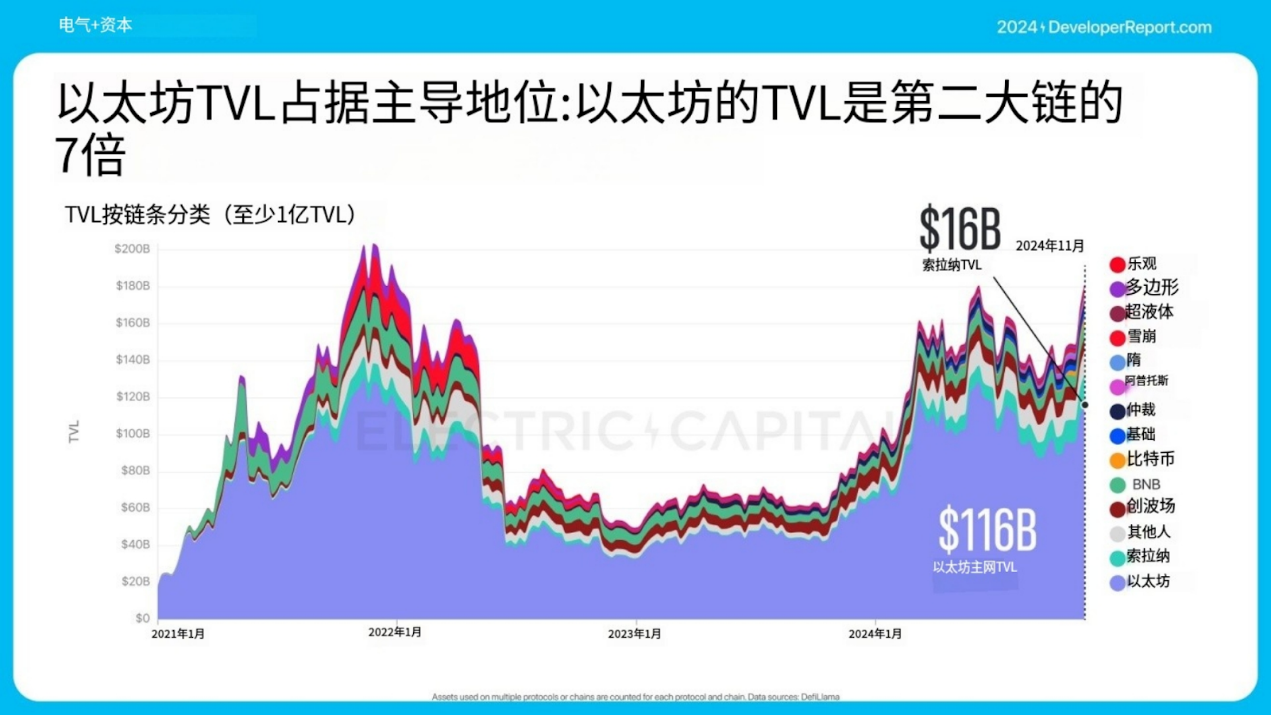

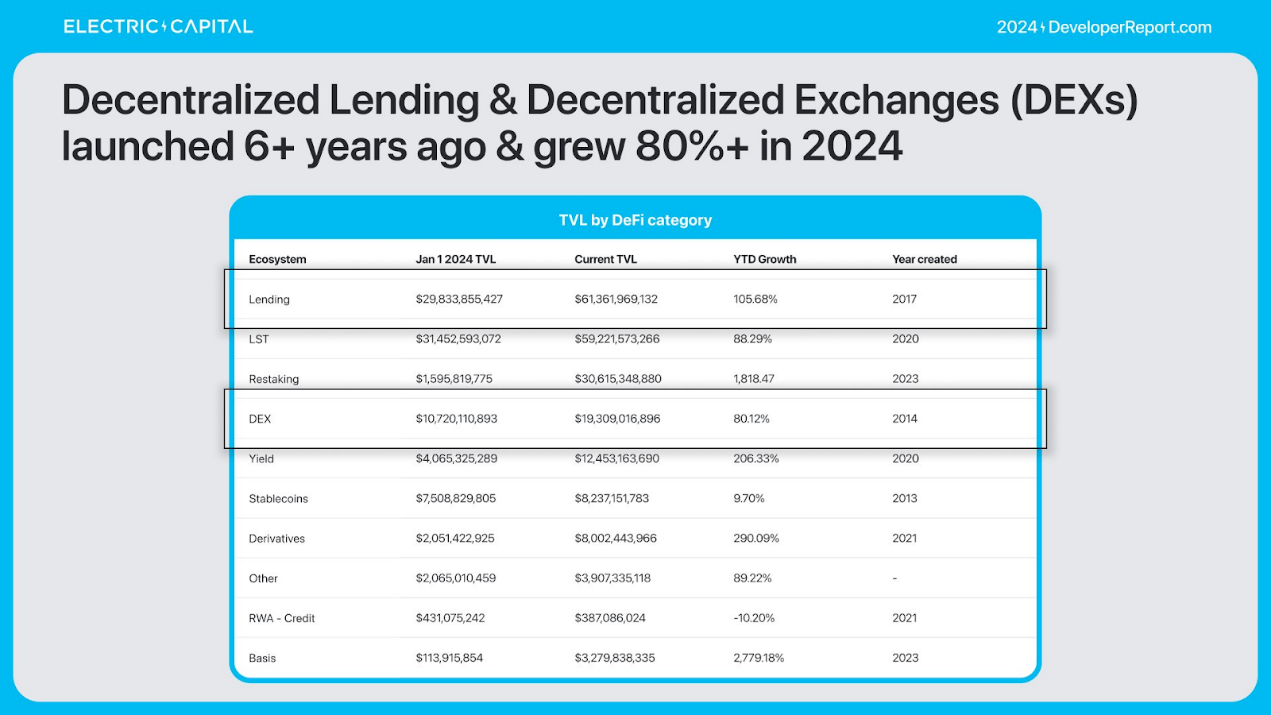

2024年,DeFi TVL增长了 89%。以太坊TVL占据主导地位,是第二大链的7倍。大多数TVL一直存在于以太坊上。

非以太坊的TVL在3年内从3%上涨至36%,TVL份额增幅最大的是Solana。

是什么推动了TVL增长?可以按类型对DeFi开发人员进行分类。

去年,再质押的TVL增长了290亿美元。LRT增长至350多万ETH。46%的LRT在DeFi中得到有效利用。大多数LRT存入货币市场、收益、利率衍生品和桥梁。

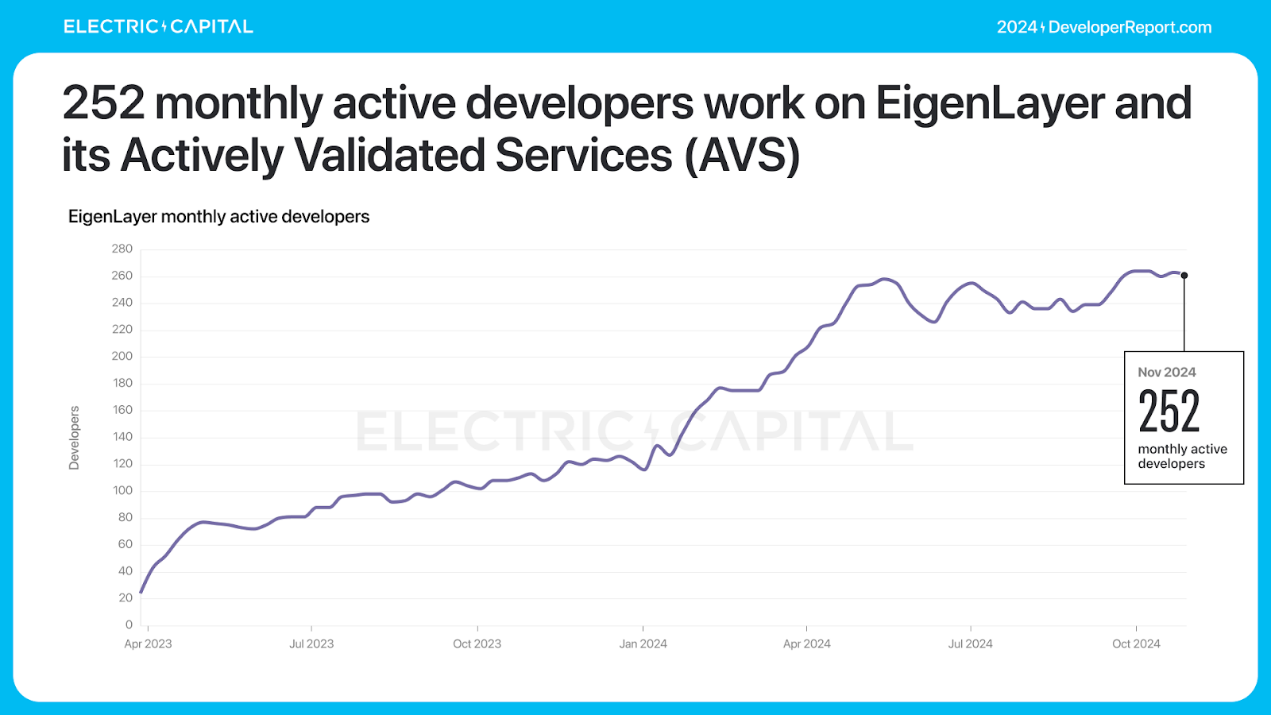

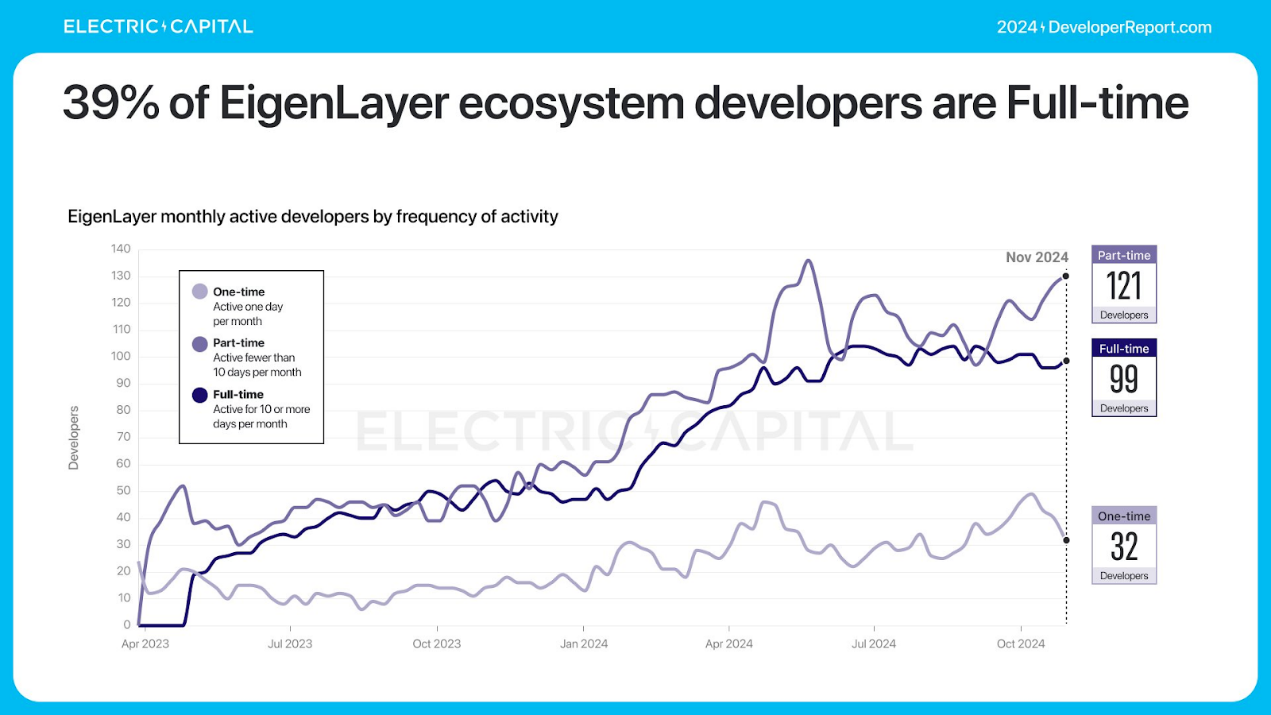

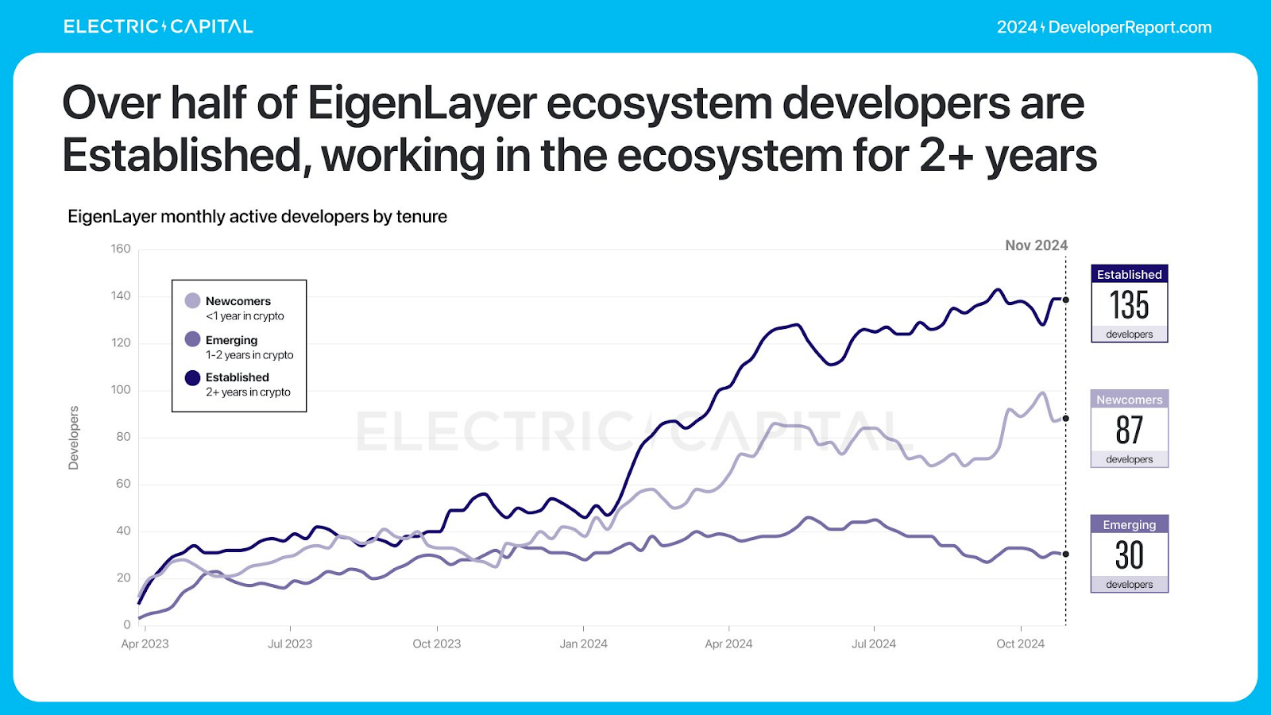

EigenLayer促成了LRT行业的诞生。Eigenlayer生态开发者表现如下:

EigenLayer生态系统中每月有252名活跃开发者。EigenLayer开发者们都十分投入:39%是全职开发者,超过一半的开发者在该生态系统中工作了2年以上。

DEX

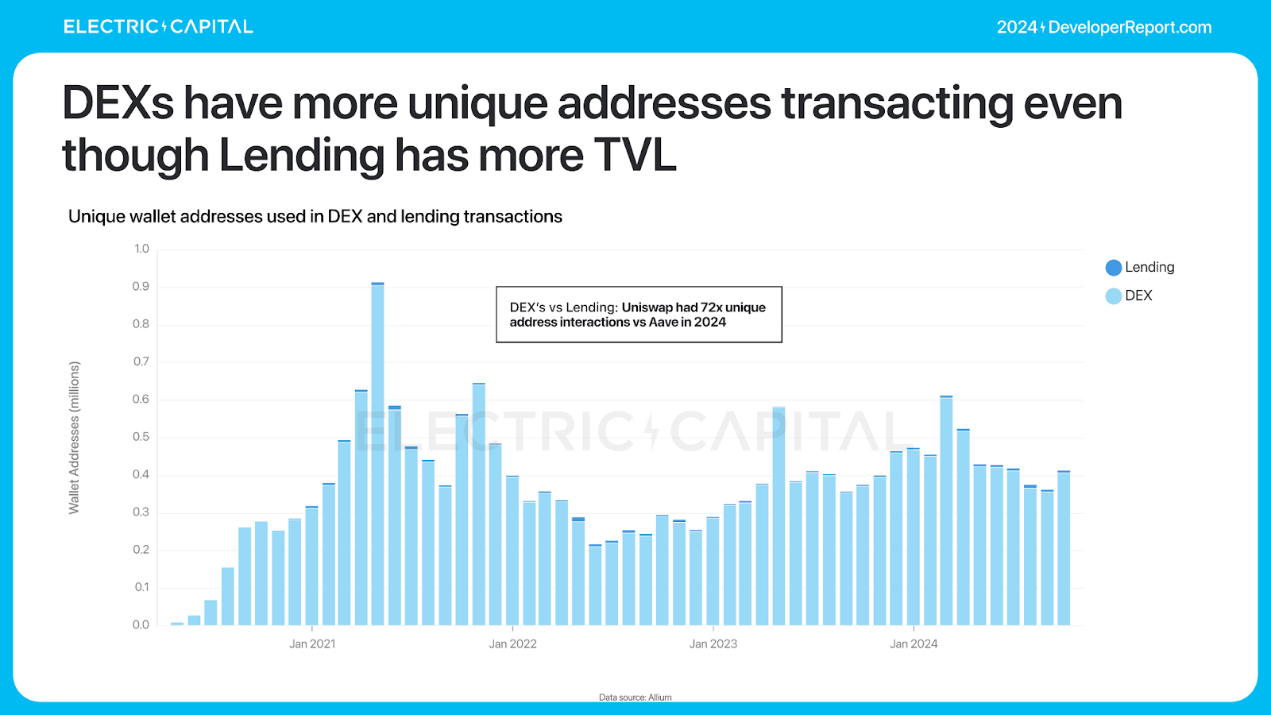

TVL并不是了解DeFi使用情况的唯一指标。尽管借贷的TVL多出3倍,但DEX拥有更多用于交易的唯一地址。

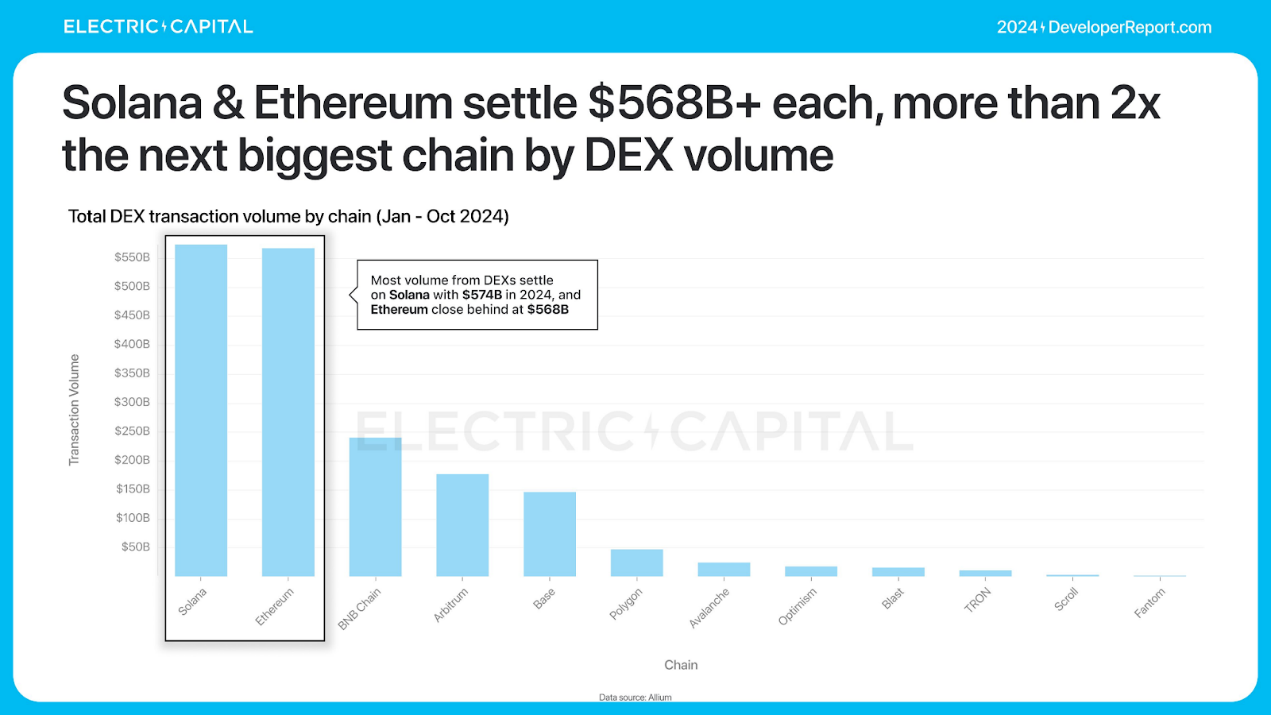

2024 年,DEX交易量几乎翻了一番,达到每月2090亿美元。Solana和以太坊结算量最大,是DEX交易量排名第二的区块链的2倍多。

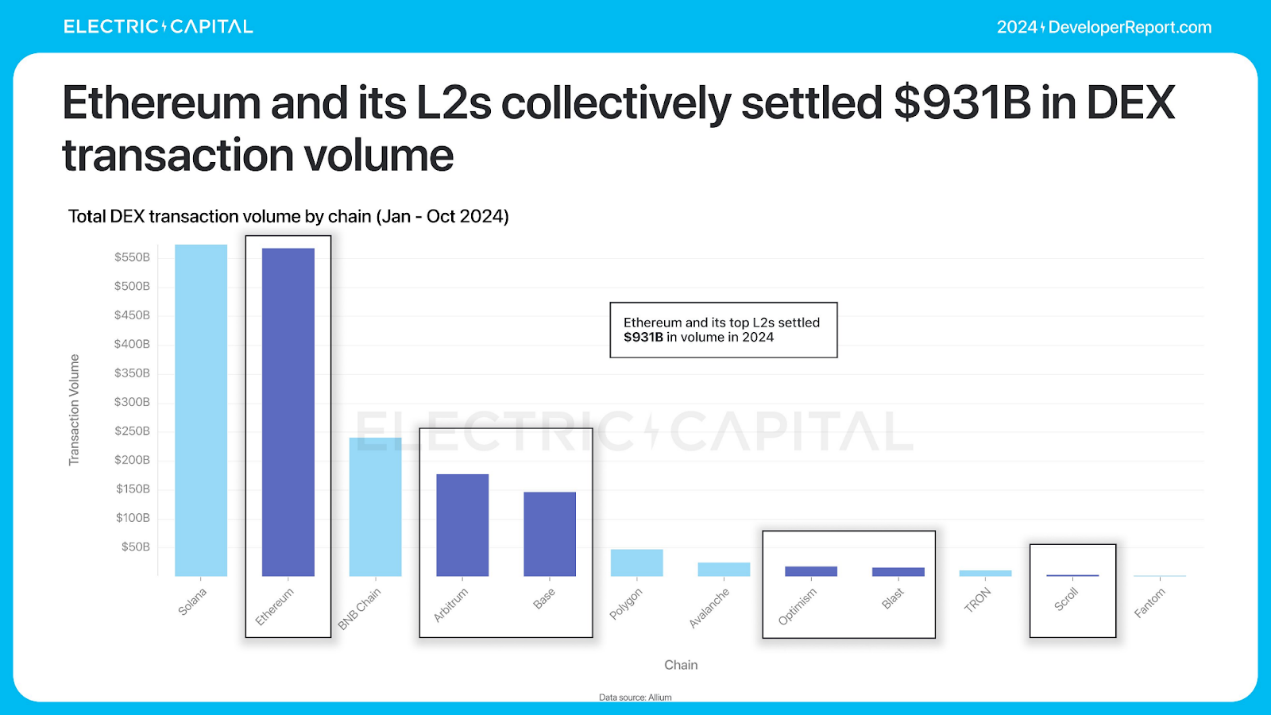

Solana在2024年结算的交易量最高,为5740亿美元。以太坊主网及其L2总共结算了9310亿美元的DEX交易量。

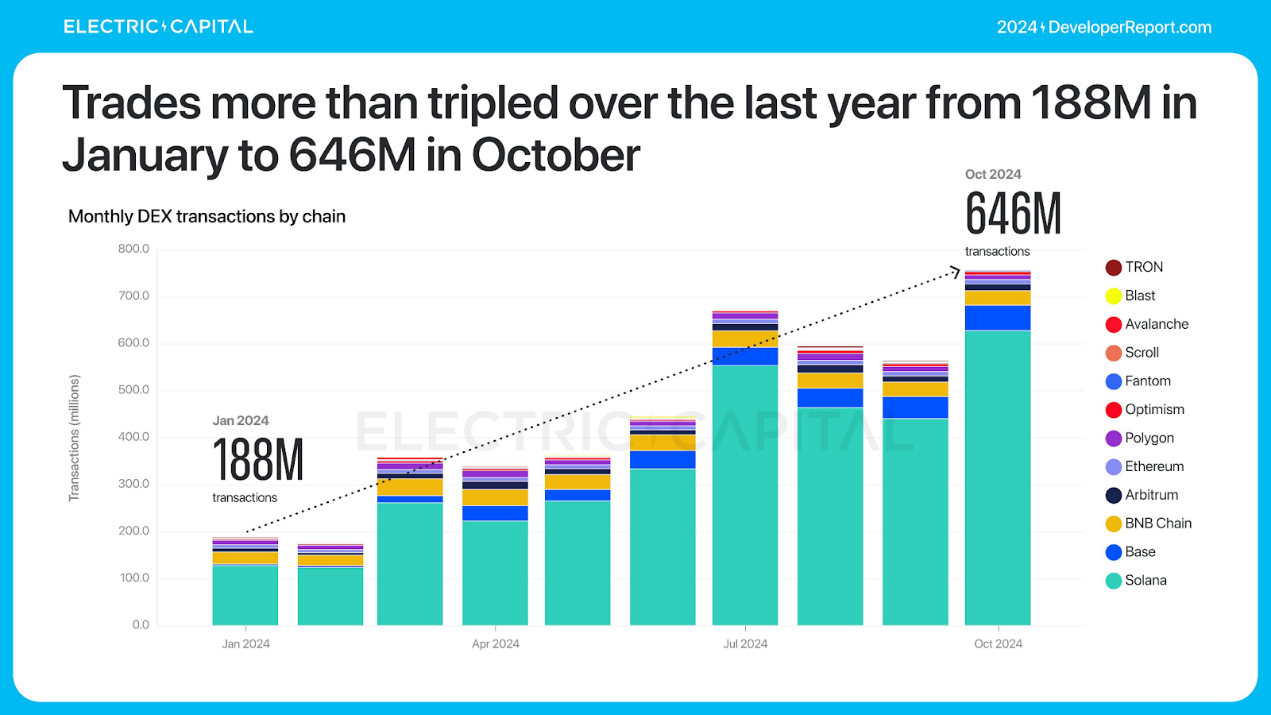

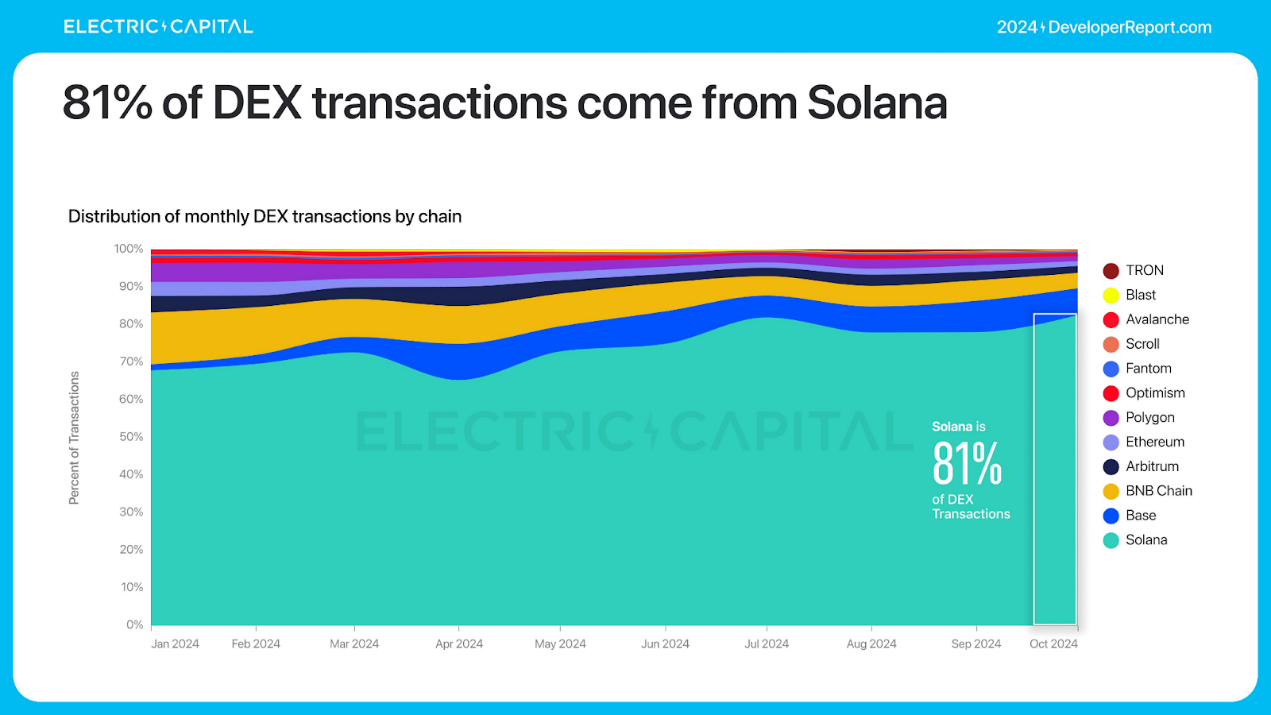

Solana在低费用DEX用例中占主导地位。2024年交易量增长了两倍多,单月交易量达到6.46亿笔。81%的DEX交易来自Solana。

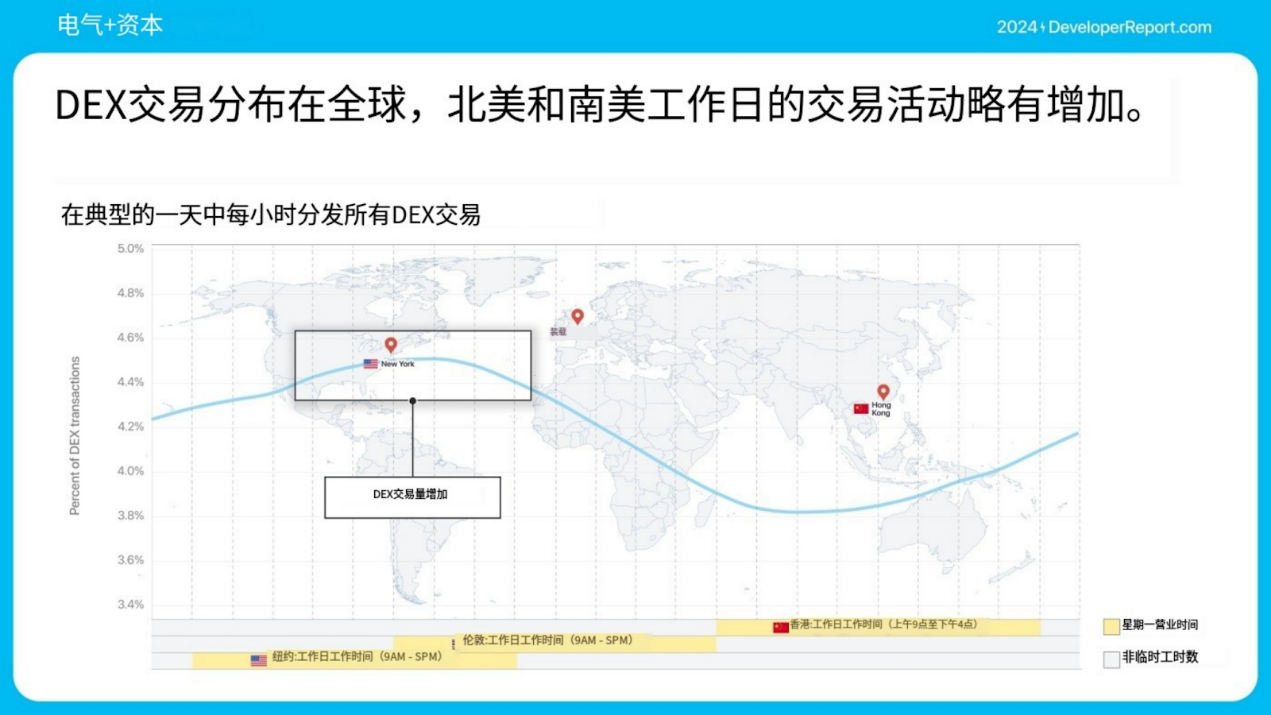

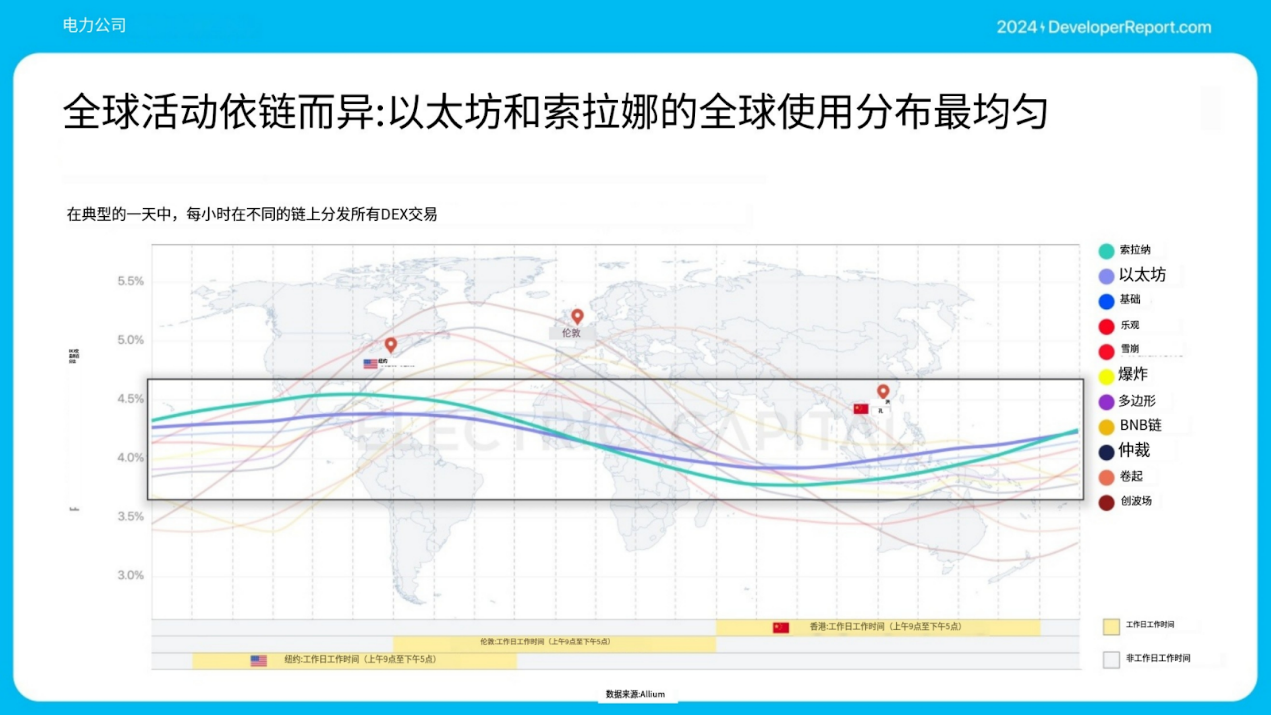

可以使用DEX来了解DeFi的使用情况,因为金融活动往往以DEX开始或结束。

全球活动因链而异,活动越平坦,使用范围越广。以太坊和Solana的使用分布最均匀。

稳定币

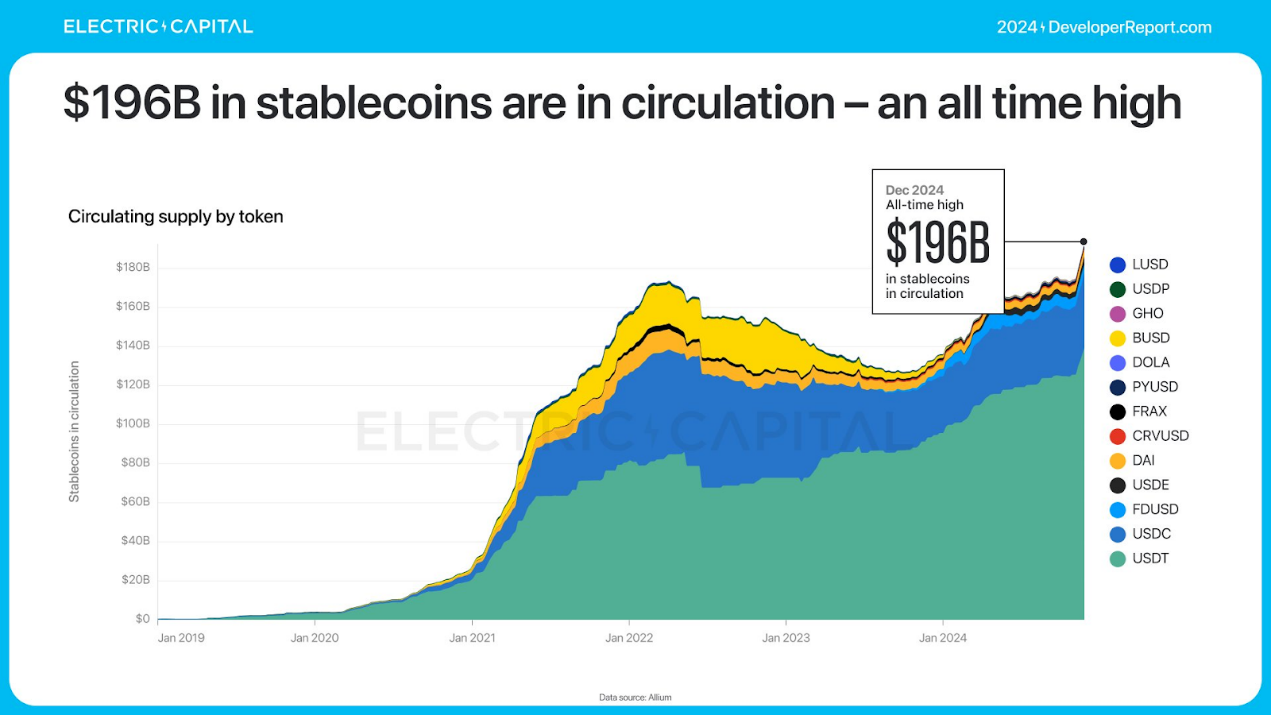

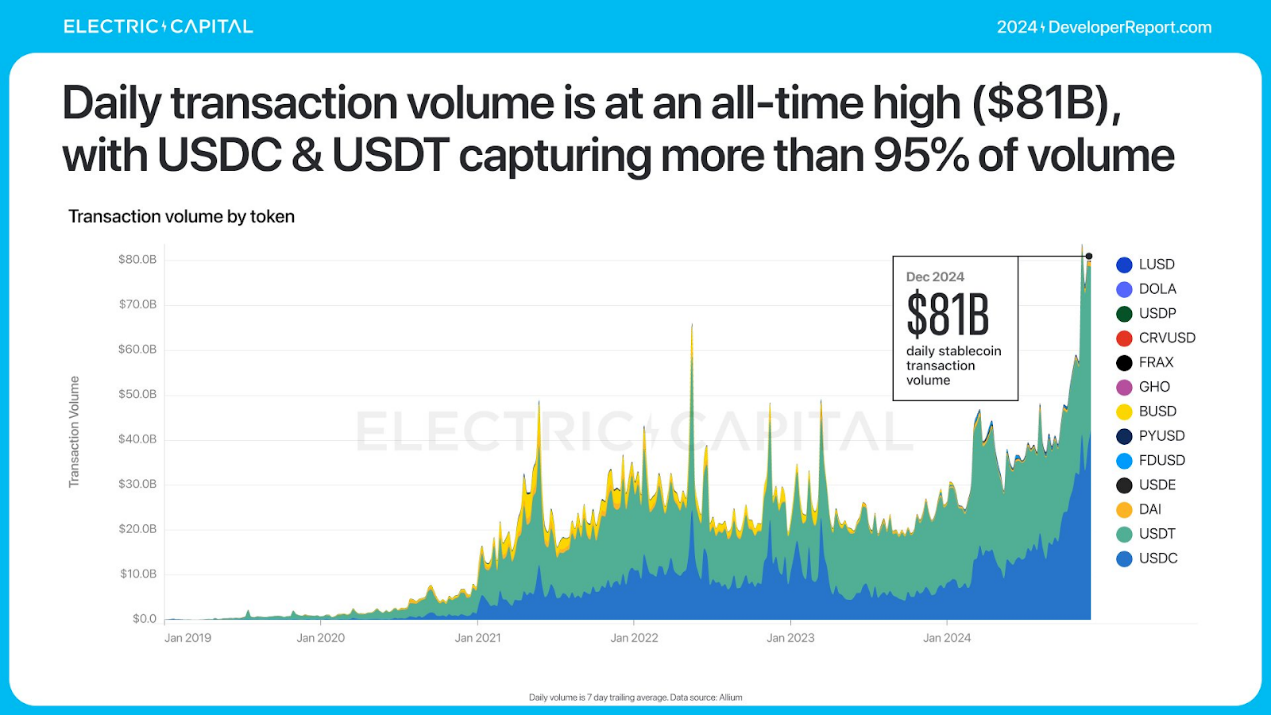

稳定币是全球最大的加密货币用例之一。稳定币的使用量创历史新高:流通中的稳定币价值1960亿美元,每日交易量达810亿美元,这两项数据均创下稳定币的历史新高。USDC和USDT占交易量的95%。

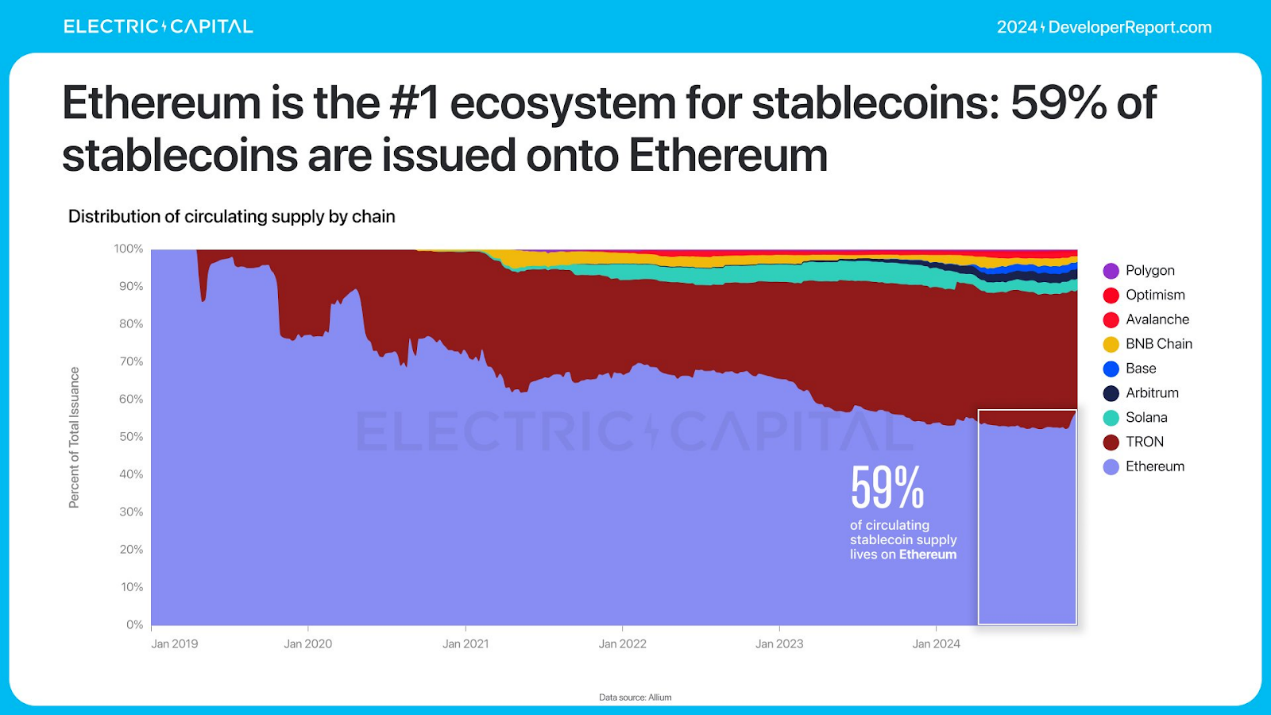

以太坊是第一大稳定币生态系统,59%的稳定币在以太坊上发行。

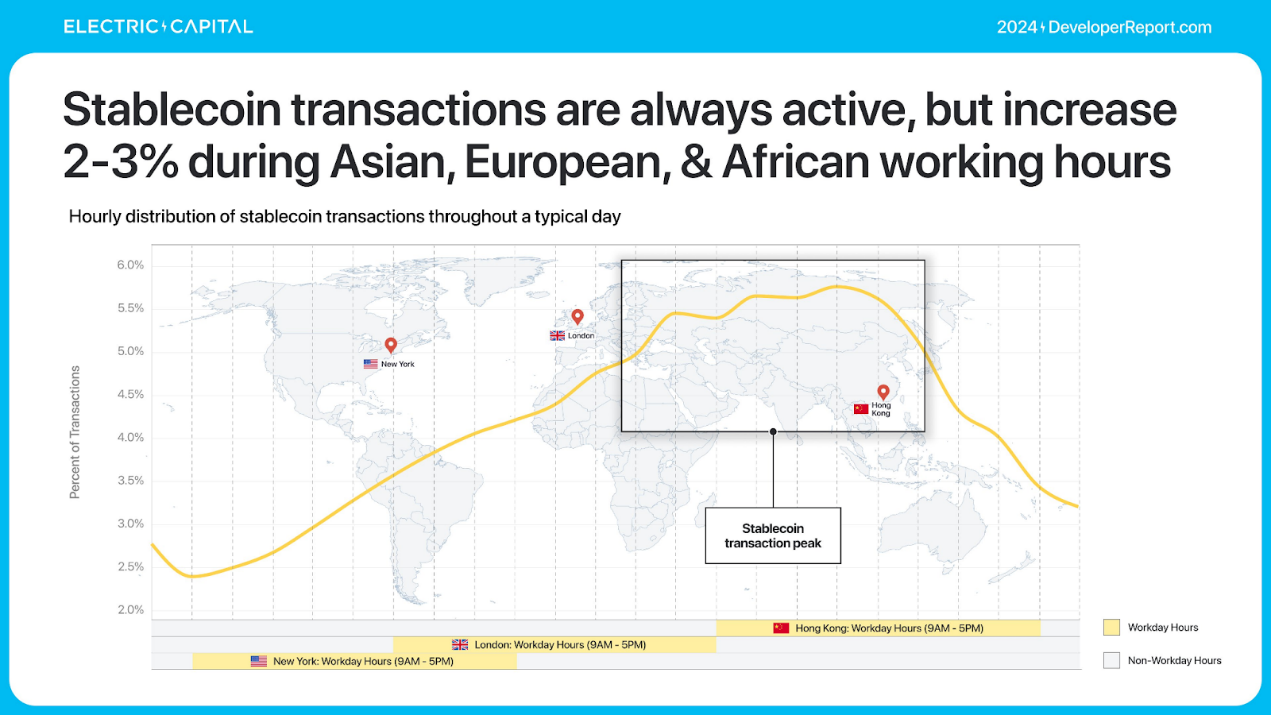

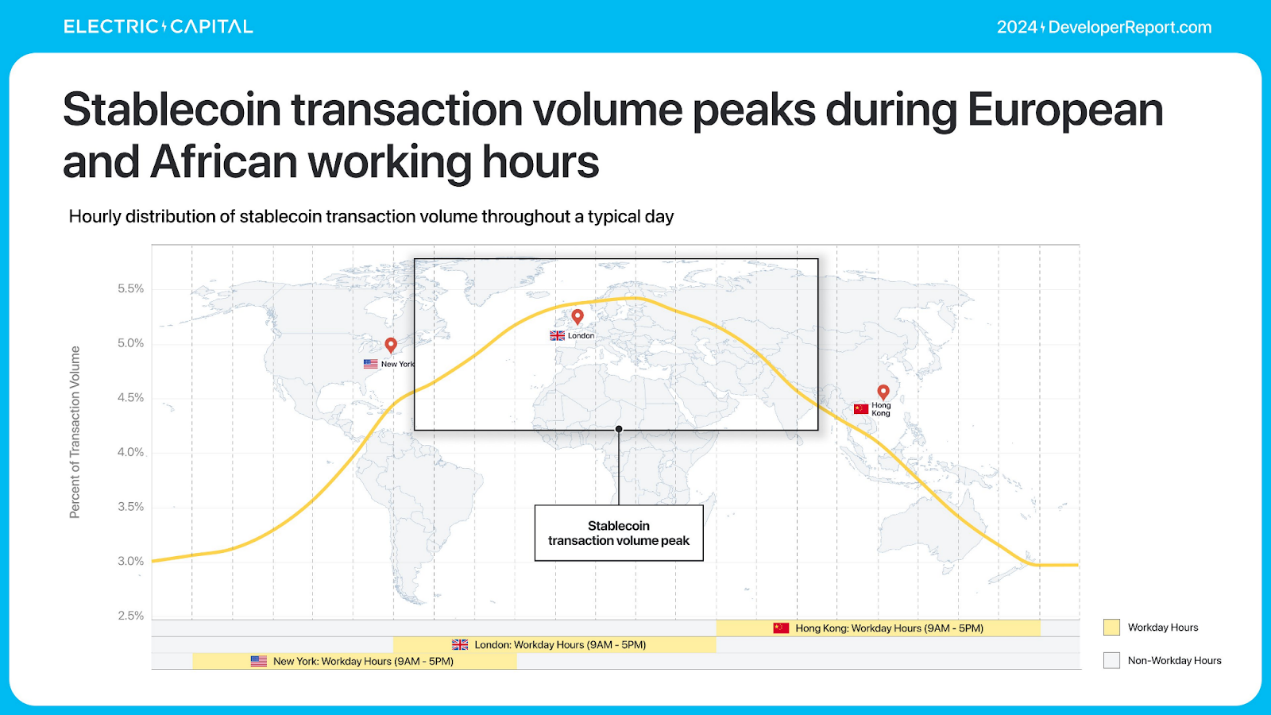

稳定币始终处于活跃状态,但在亚洲、欧洲和非洲活跃时间增加2-3%。

尽管稳定币交易在东部时间达到峰值,但交易量更多地偏向西方。

ETF

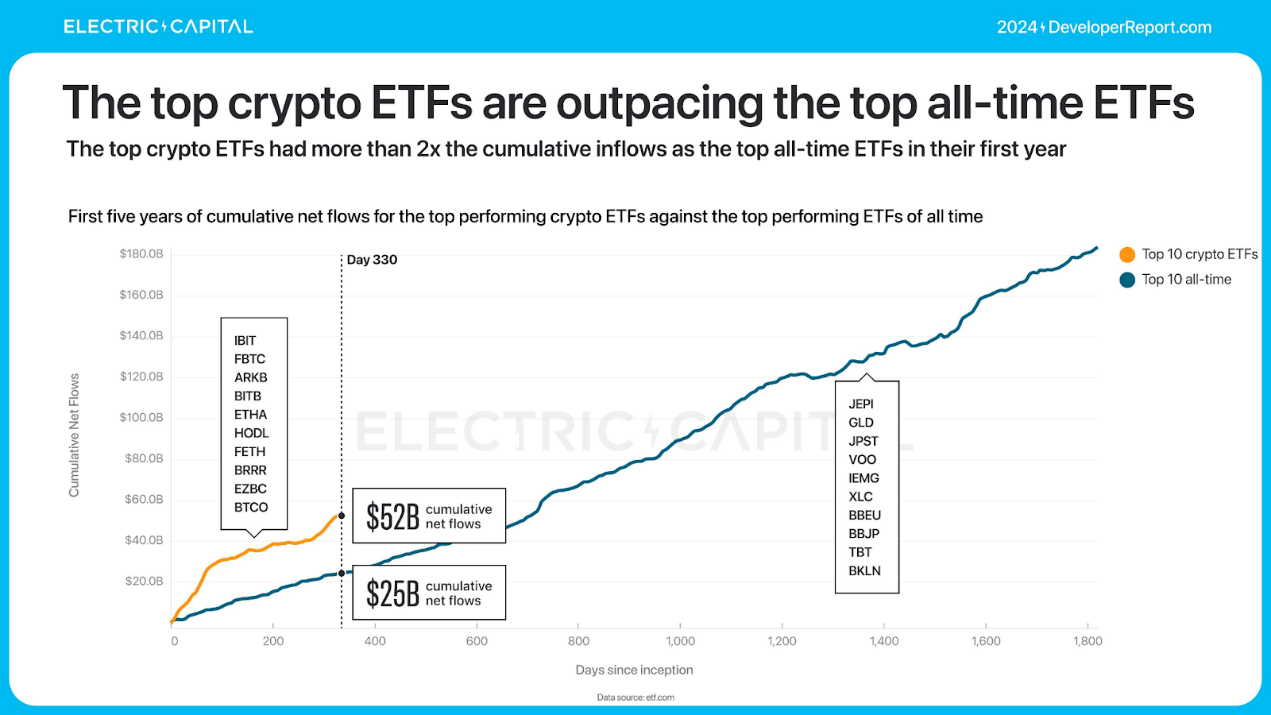

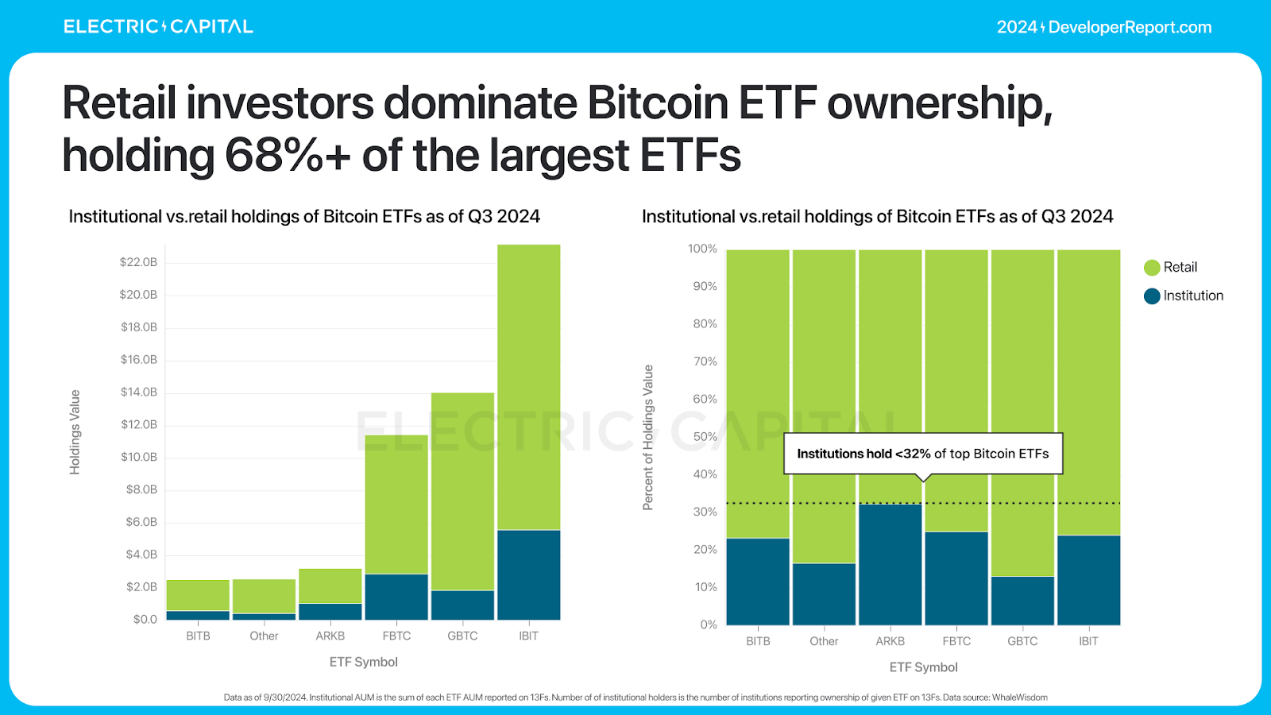

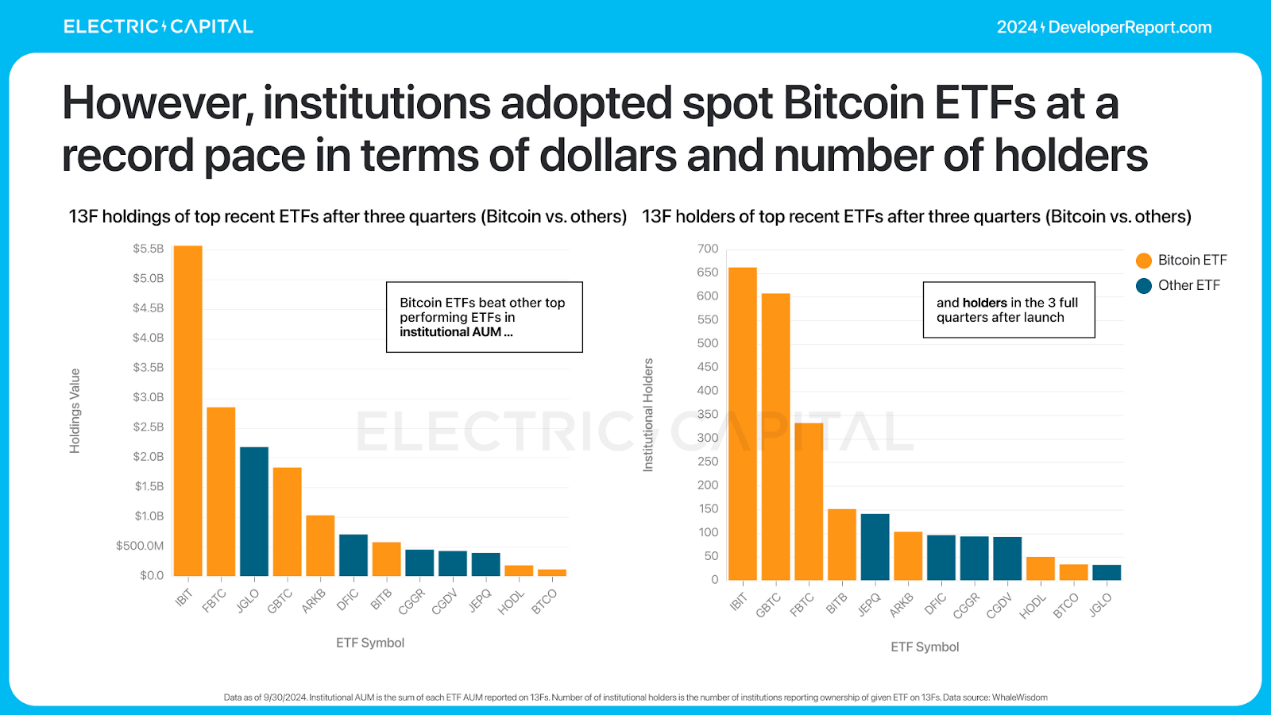

比特币和以太坊ETF今年推出,让链下资本可以轻松访问链上资产。比特币ETF吸引了超500亿美元的净流入,成为有史以来最成功的ETF之一。

比特币ETF交易量大部分由散户推动。鉴于现货比特币ETF尚处于萌芽阶段,机构投资者仍以创纪录的速度采用该ETF。

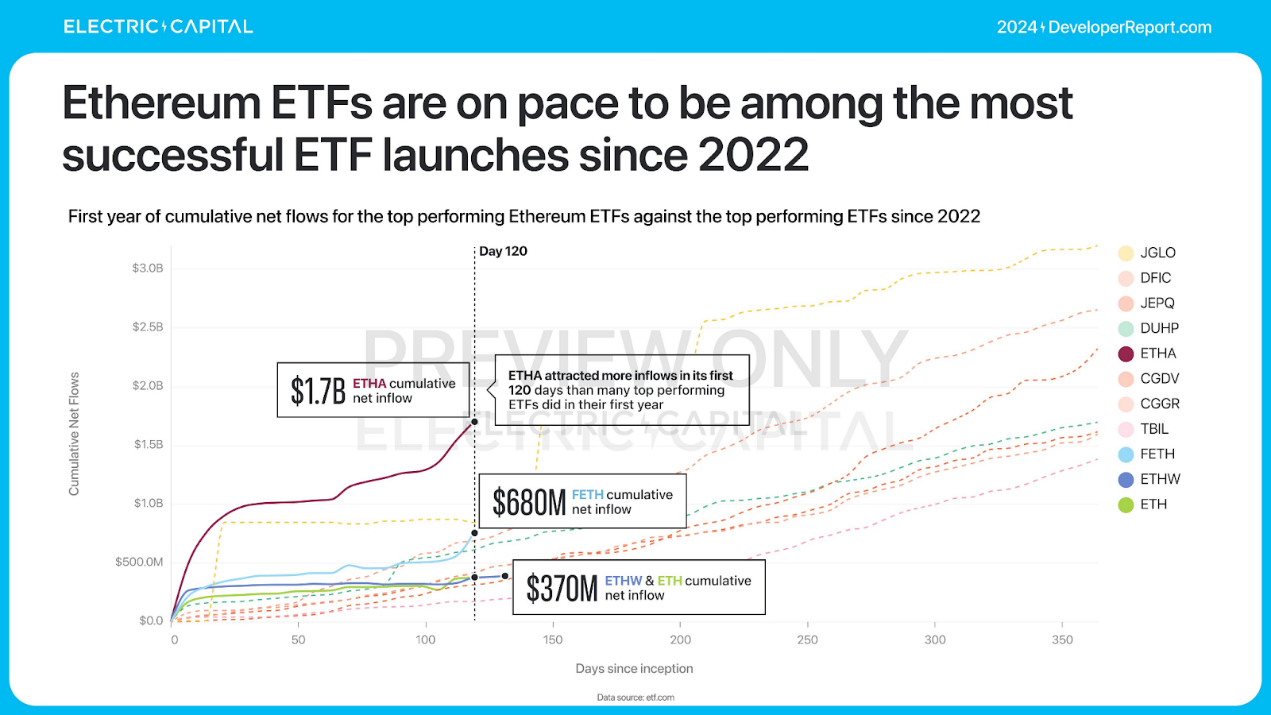

以太坊ETF于今年7月推出。

以太坊ETF目前持有130亿美元的资产管理规模,吸引了35亿美元的净流入。这与2022年以来最成功的ETF发行速度一致(不包括比特币 ETF)。这也主要受到散户的推动。

比特币和以太坊 ETF 创下了纪录。目前它们的第一年累计流入量是史上最佳ETF的两倍多。