原文:《美国CPI数据高于预期,加息之路持续》

作者:Mary Liu

美国通胀继续保持粘性,推迟了投资者对美联储暂停加息周期的预期。劳工部周二公布的数据显示,虽然 1 月份通胀继续降温,但另一方面,随着能源、食品和租金价格的上涨,降温的步伐有所放缓。

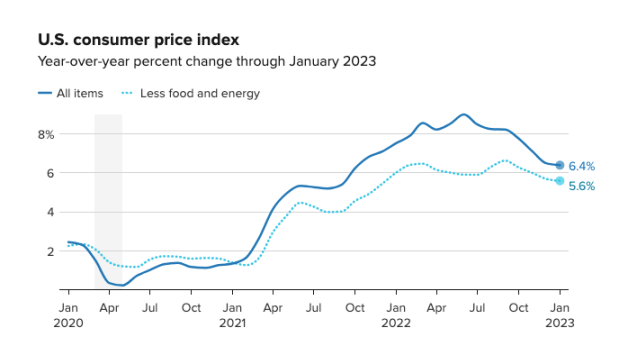

1 月份的 CPI 数据显示,整体通胀率同比上涨 6.4%,低于 12 月份的 6.5%,这 标志着消费者价格指数在 6 月份达到 9.1% 的峰值后连续第七个月下降。尽管如此,6.4% 的涨幅仍略高于经济学家的预期。与此同时,剔除波动较大的食品和能源价格的核心 CPI 环比上涨 0.4%,高于 12 月份 0.3% 的月增幅。

美国央行自 2022 年 3 月以来已八次上调基准利率。比推此前报道,美联储主席鲍威尔上周在华盛顿经济俱乐部的采访中谈到,已经看到「通货紧缩」的力量在起作用,但 1 月份的数据显示,通胀没有以美联储预期的速度降温,央行可能仍有许多工作要做。

关注「超级核心」通胀指标

劳工统计局在报告中称,住房成本上涨约占月度增长的一半,住房权重占该指数的三分之一以上,当月上涨 0.7%,比一年前上涨 7.9%。房价上涨为通胀提供了支撑,但人们普遍预计这些数字将在今年晚些时候放缓,Piper Sandler 高级经济学家 Jake Oubina 预测,鉴于数据的滞后性,今年下半年将可能看到核心 PCE 通胀率降至 2%。

一些美联储官员表示,他们在决定政策进程时更密切地关注核心服务通胀减去住房价格——「超级核心」(super-core)指标。这一数字在 1 月份上涨了 0.2%,比一年前上涨了 4%。

市场预计美联储将在 3 月和 5 月的两次会议上将隔夜借款利率从目前 4.5%-4.75% 的目标区间再上调 0.5 个百分点。这将使政策制定者有时间在决定之前观察货币政策收紧对更广泛的经济影响。如果通货膨胀没有回落,那可能意味着更多的加息。

加息之路持续

报告发布后,专家们迅速发表意见,许多人猜测该数据支持美联储未来进一步加息。

免佣金交易平台 Webull 首席执行官 Anthony Denier 说:「好消息是通货膨胀没有上升,但也没有真正下降,美中不足的是,尽管同比数据有所下降,但核心 CPI 和总体 CPI 均略高于预期。虽然金融状况有所缓和,但美联储可能不得不再次大幅加息,以创造条件进一步降低通胀,通胀仍然很高。这可能对股市不利。」

俄亥俄州 Huntington 国家银行首席投资官 John Augustine:「今天的担忧是通胀没有足够快地下降,美联储必须保持鹰派。当债券市场变得紧张时,股市也会受牵连」。

除数据外,Augustine 还指出,美联储官员们发出的信息截然不同,这是市场难以找到方向的一个原因。

费城联储主席 Patrick Harker 在 LaSalle 大学演讲时表示,美联储尚未完成加息,但「可能接近尾声」,新的通胀报告并未改变他的观点。作为今年制定利率的联邦公开市场委员会投票成员,Harker 表示,他认为今年通胀将大幅下降——根据个人消费支出价格指数衡量,通胀率将大幅下降至 3.5% 左右,然后在 2024 年下降至 2.5%。

但纽约联储主席 John Williams 在报告发布后对路透社表示,随着劳动力市场的强劲,显然存在通胀保持在高位的时间超过预期的风险,或者可能需要将利率提高到「高于当前预测的水平」。

美联储的政策利率目前处于 4.50%-4.75% 的目标范围内,截至 12 月,大多数央行行长表示 5.1% 达到「充分限制性」以降低通胀。

Williams 的语气略显强硬,并表示到 2023 年底基准隔夜利率在 5.00% 至 5.50% 之间「似乎是一种正确的政策前景框架」,至于之后会发生什么,Williams 指出,如果通胀继续放缓,他预期在 2024 年降息。

达拉斯联邦储备银行行长 Lorie Logan 在德州休斯敦附近的 Prairie View A&M 大学发表讲话时表示,由于「异常强劲」的劳动力市场推高了工资并保持通胀高企,美联储不应锁定利率的停止点。

他说:「如果有必要采取这样的途径来应对经济前景的变化或抵消任何不受欢迎的宽松环境,我们必须做好准备,继续加息的时间比之前预期的更长。」

APP

APP