作者:NingNing

以太坊坎昆升级之后,二级市场上出现 Solana、Sui、Aptos 、Sei 等等高性能 L1 公链币价集体上涨的局面,这让很多以太坊生态的 builder 和社区成员感到有点不可思议,觉得二级市场对坎昆升级的反应有些荒唐甚至不可理喻。

但如果大家跟 Vitalik 一样相信预测市场理论的话,在充沛流动性市场环境中形成的二级市场价格,对坎昆升级定价的有效性,优于数学模型和我们自己坚持的信仰 / 偏见。

换言之,存在即合理。 与其争辩应然与否,不如我们去潜心理解发生这一市场现象的底层逻辑。个人一孔之见,将底层逻辑归纳为以下两点:

1、在与高性能 L1 的应用层市场竞争中 以太坊 Rollup L2 目前落于下风

以太坊坎昆升级,又被称为 Proto-DankSharding,即以太坊模块化分片方案的原型阶段。

后坎昆升级时代,以太坊主网将主要承载共识层、DA 层和数据结算层的功能,而将执行层外包给 Arbitrum、Optimism、ZkSync、Starknet、Linea、Scroll 等等 Rollup L2 们。

而且 Vitalik 已经在以太坊论坛发起提议,计划将主网的非 0 字节 gas 消耗提高 4 倍。

这样一来,以太坊将逐步退出应用层的竞争市场,而放由以太坊 L2 与 Alt L1 正面竞争。

如果我们处于 2023 年 3 月 Arbitrum Season 期间,Arbitrum 疯狂虹吸 Avalanche、Polygon 的用户、资金和开发者资源,市场对 Rollup L2 Flip Alt L1 充满美好的想象。

但如今时空变换,高性能 L1 公链的代表 Solana,开始两极反转虹吸 Rollup L2 的资源。

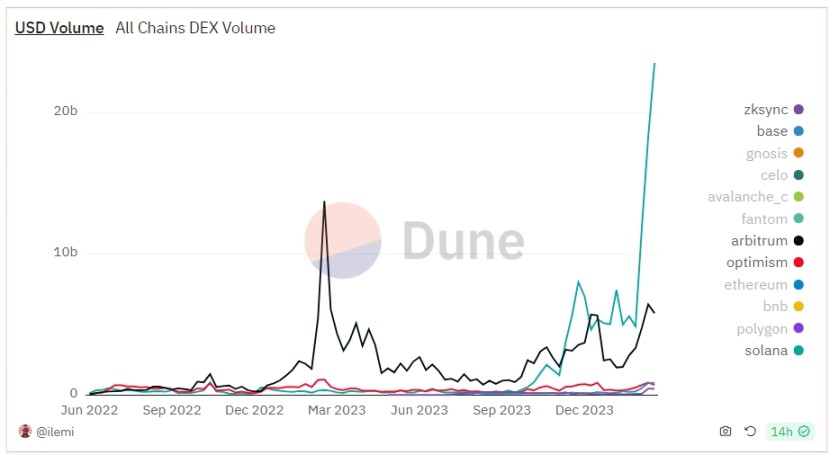

以 DEX 交易量作为指标观察,在我们所处的 24 年春季行情里,除了 Arbitrum 尚与市场共振以外,其它 L2 上 DEX 交易量寥寥,反观 Solana 的 DEX 交易量火箭式直升。

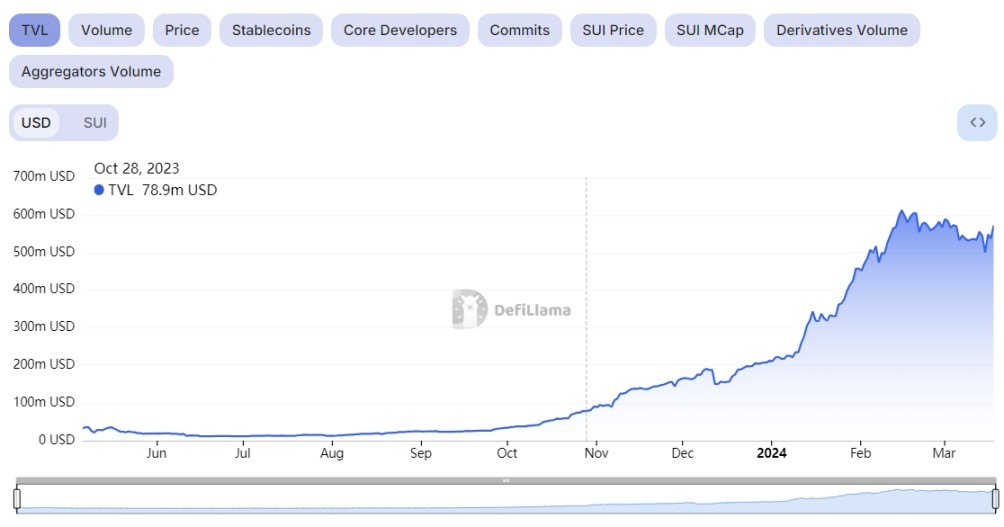

而 Sui 生态的 TVL,从 23 年 10 月至今的行情中,也悄然实现了~20 倍的指数级增长。

之所以出现这种局面,是因为 Rollup L2 们为了顺利实现发币退出,在熊市中养成了对「奥德赛任务」增长策略的过度依赖。它们与撸羊毛的用户和专注拿 Grant 的开发者形成共谋,导致区块空间和社区资源分配的不经济,损害到了真实用户的使用体验。

使用 Rollup L2 的真实用户,不仅要为羊毛党的行为支付额外的 Gas 费,还因为 L2 上缺乏具有财富效应的资产而错过整个牛市。

这些导致了现在高性能 L1 公链压倒以太坊 Rollup L2 的局面。

2、以太坊商业模式地租经济化 而高性能 L1 公链更像是高科技公司

自命为以太坊黑的投研机构@MessariCrypto,在年度报告中首提这个观点。从区块空间经济学的角度来看,以太坊 L2 的商业模式,是将以太坊主网的区块空间转卖给 Dapp 和终端个人用户。

在 Web3 这个新兴科技行业里,Rollup L2 们其实做的是最传统零售批发商的生意。区别在于,传统零售批发商们赚的是商品差价,Rollup L2 们赚的是 Gas 费差价。

而坎昆升级这次区块空间价格下降 1 个数量级,对靠赚 Gas 差价为核心商业模式的 Rollup L2,是一个重大打击。他们只剩下发资产这条道路。而现在由于长期纵容羊毛党,L2 的生态已经盐碱化,连 meme 币这种最好养活的资产在 L2 上都无法生存。

而与以太坊生态相比,Solana、Sui、Aptos 、Sei 等高性能 L1 公链更像是高科技公司,它们通过采用新一代共识算法、支持并行计算的 VM、账户 / 对象智能合约编程语言等新技术提升区块空间的生产效率,解决 Web3 真实用户面临的高 Gas 费、长确认时间等等痛点。

当然,目前高性能 L1 公链在应用层竞争中压制以太坊 Rollup L2,可能只是这波牛前行情末期产生的周期性现象。这个局面能否持续,还需要更长的时间验证。

但即使以太坊 Rollup L2 日后逆风翻盘,也大概率是由具有 RollAPP、链抽象、并行 EVM 执行层等新原语的新生代 Rollup 来完成,而非现在颟顸的通用 Rollup L2。

APP

APP