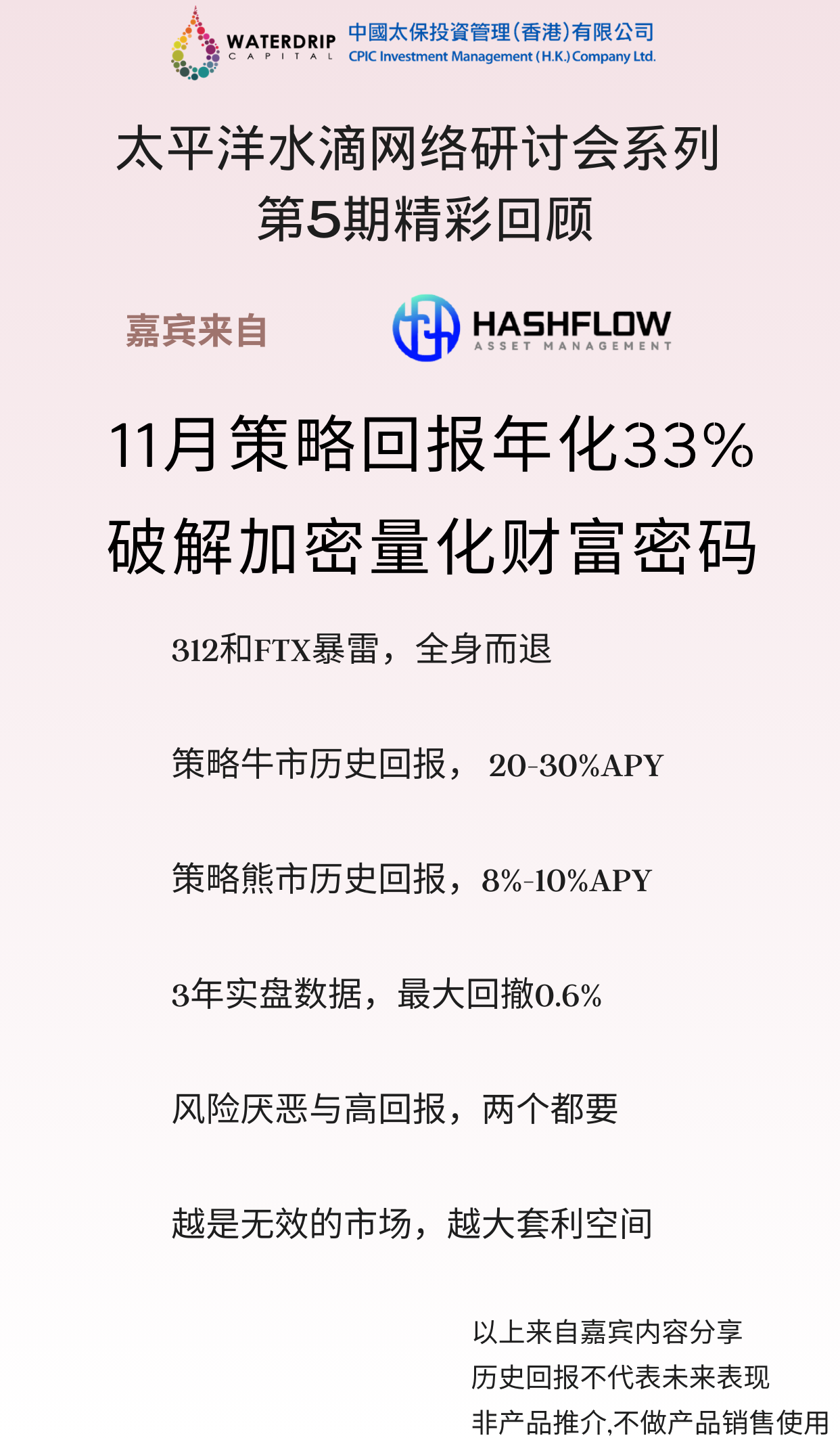

在风云变幻的加密货币市场中,量化套利策略以其稳定性和风险控制,逐渐成为备受投资者青睐的财富密码。在本期网络研讨会中,太平洋水滴邀请了 Hashflow Asset Management 的两位合伙人 Allen 和 Leon,由 太保资管香港执行董事Xiaozhou 担任主持,与大家一同探讨这一策略的核心逻辑及其市场潜力。

嘉宾介绍

·Allen:传统金融出身,曾深耕股票、期货等领域,2018年转入加密货币市场,率先将传统市场的量化模型引入加密交易,拥有六年以上的数字资产量化交易经验。其带领的加密资产量化团队曾在2020年312和2022年FTX暴雷两次危机中都成功避险。

·Leon:拥有多年的对冲基金和风险管理经验,先后供职于花旗银行及国内顶级私募,2018年开始专注于加密货币市场的量化套利策略。

主持人:

Xiaozhou:现任太保资管香港执行董事,长期专注于固定收益投资领域.

精彩问答内容

开场:量化套利策略的诞生与背景

Xiaozhou:

Allen 和 Leon,你们最早都是传统金融领域的资深从业者,是什么契机让你们进入加密货币市场,并将量化套利作为主要方向?

Allen:

“在传统金融中,量化交易已经非常成熟,但随着2018年进入加密货币市场,我们发现,这个市场的波动性、散户占比,以及整体的不成熟度非常适合量化策略的运用。而加密货币市场独特的机制,比如永续合约和资金费率,也为我们带来了全新的套利机会。”

Leon:

“当时,我们看到加密市场中许多交易机制类似于传统市场,但因为流动性较低、市场参与者专业度不足,量化套利有巨大的空间。再加上我们团队具备深厚的程序化交易经验,迅速发现了机会。”

问题 1:请具体介绍一下量化套利的运作逻辑和收益来源?

Allen:

“量化套利的本质是利用现货和永续合约之间的价差来获利。我们买入现货,同时做空永续合约。由于永续合约持有多头需要支付资金费率,这笔费用最终成为套利者的收入来源。”

Leon:

“这一策略的核心优势在于,通过现货和合约的对冲,我们可以实现市场中性,无论市场是上涨还是下跌,组合都不会受到价格波动的影响。”

总结要点:

·资金费率:每8小时结算一次,牛市中年化收益可达20%-30%,熊市中仍能维持8%-10%。

·风险中性:现货和合约的对冲确保收益稳定,规避市场波动。

问题 2:市场波动大、操作复杂,量化套利如何保证长期稳定性?

Allen:

“我们采用统一保证金账户,整合现货和合约的资金管理,避免跨账户操作的资金风险。同时通过蓝筹币(如BTC、ETH)的深度流动性提供基本保障。”

Leon:

“此外,我们的动态轮动机制是另一个关键点。我们每天监控所有主流币种的资金费率,根据回报和风险对组合进行调整,确保收益最大化,风险最小化。”

总结要点:

·统一保证金账户:简化资金流动,减少结算风险。

·动态轮动:实时调整配置,优化收益与风险。

问题 3:如果市场价差突然拉大,或者资金费率出现负值,你们如何应对这些潜在风险?

Allen:

“价差拉大的时候,我们会根据实时监控的回撤数据适时减仓或重新配置。此外,蓝筹币的深度流动性保证了价差能迅速回归。”

Leon:

“至于资金费率负值,我们设定了严格的止损机制。如果某币种连续5天资金费率为负,我们会将其从组合中移除。”

总结要点:

·风险应对:减仓、调仓或降低杠杆。

·止损机制:负值资金费率超过5天即调整策略。

问题 4:对于一些投资者而言,直接持有BTC可能更具吸引力。那么为什么还要选择量化套利?

Leon:

“直接持币的收益完全取决于市场价格波动,风险非常高。而量化套利提供了低风险、稳定回报的选择。对风险厌恶型投资者而言,这种平衡更加重要。”

Allen:

“对于投资组合管理,我们也建议将持币与量化套利结合,以实现收益增强。持币捕捉上涨机会,套利策略规避波动风险。”

总结要点:

·低风险稳定性:适合风险厌恶型投资者。

·组合优势:持币与套利结合,收益增强。

问题 5:加密市场的牛市还能持续多久?套利策略的高收益阶段能维持到什么时候?

Allen:

“根据历史周期,加密货币市场大约每四年一个减半周期。我们预计,牛市的高收益阶段可能会持续到未来6个月,直到市场进入熊市初期。”

Leon:

“即便进入熊市,量化套利依然是一个优选策略。通过精细化管理和多币种配置,我们可以继续保持较低的回撤和稳定的收益。”

总结要点:

·牛市阶段:高收益期预计持续6个月。

·熊市优势:策略回撤小,仍能提供稳健回报。

问题 6:很多观众对量化套利的具体操作感兴趣,比如说如果有100万美金,实际操作流程是怎样的?

Allen:

“我们会使用现货和永续合约进行套利。举个例子,100万美金可以用来买入200万美金的现货,同时做空等值的永续合约。这里会涉及适度杠杆,一般控制在两倍以内。这种操作确保了收益来源于资金费率,而不是市场波动。”

Leon:

“此外,现在的交易所支持统一保证金账户,这极大简化了操作流程。过去我们需要在现货账户和合约账户之间不断调仓,而现在所有操作都可以在同一账户内完成,不仅减少了资金调动风险,还提升了效率。”

总结要点:

·杠杆控制:适度杠杆放大收益,同时降低风险。

·统一账户:简化操作流程,减少资金流动风险。

问题 7:量化套利似乎回撤很低,但仍会有风险。您能详细说明有哪些潜在风险,以及如何管理这些风险吗?

Allen:

“主要风险包括:

1.价差波动:建仓时的价差可能在短期内扩大,导致浮亏。

2.负资金费率:虽然长期来看资金费率大多为正,但也有可能在短期内转负。

为应对这些风险,我们设置了严格的止损规则。如果某币种连续5天资金费率为负,我们会将其从组合中剔除。此外,通过多币种配置,我们降低了单一币种波动的影响。”

Leon:

“回撤的修复也主要依赖于两点:

1.价差回归:市场价差最终会回到正常区间。

2.资金费率恢复:长期正收益会逐渐弥补短期的负收益。”

总结要点:

·价差波动与负资金费率:主要风险来源,但通过多币种配置和严格止损有效控制。

·回撤修复机制:依靠价差回归和资金费恢复实现。

问题 8:在极端市场环境下,比如价格突然大幅波动,量化套利如何应对?

Leon:

“我们采取了多种应对措施:

1.分散仓位:单一币种的配置比例不会超过5%。

2.动态调仓:价差扩大时,会减仓以降低风险。如果判断价差已经极限,还会反向加仓捕捉收益。”

Allen:

“团队的技术和流程也至关重要。比如,在312事件(2020年3月12日)中,很多交易所出现当机,但我们的系统能够第一时间发出报警,并在系统恢复后快速加仓,最终获利。”

总结要点:

·分散配置:降低单一币种风险。

·技术保障:通过报警和快速响应系统应对极端事件。

问题 9:量化套利在牛市和熊市中的表现有何不同?收益率差异大吗?

Allen:

“牛市中,资金费率较高,套利收益通常在年化20%-30%之间。熊市中,资金费率降低,年化收益约为8%-10%。即使市场进入熊市,套利策略仍能提供稳健收益,因为风险与波动已经被对冲掉了。”

Leon:

“在熊市中,我们会更加关注资金费率的轮动,通过选择最优币种确保收益最大化。例如在过去的熊市,我们通过优化币种配置,将整体回撤控制在0.6%以内。”

总结要点:

·牛市收益:高达30%。

·熊市收益:约8%-10%,风险极低。

问题 10:我理解量化套利策略有点像传统金融中的现金管理增强工具。它是否更适合从传统债券或货币基金中切换到这种策略,而非直接参与高风险资产?”

Allen:

“您的理解非常精准!量化套利策略的特点就是稳定低风险,它更像是现金管理工具的一种升级版。与债券或货币基金相比,我们的年化收益更高,同时风险也保持在极低水平。”

Leon:

“确实如此。对于资产配置中的稳健部分来说,量化套利是一种非常理想的选择。尤其对于机构投资者或高净值客户,传统的现金管理工具在当前利率环境下收益较低,而我们的策略可以实现明显的增强效果。”

总结要点:

·现金管理工具升级:收益更高,风险极低。

·资产配置建议:适合从债券或货币基金切换过来的投资者。

问题 11:如果现货价格持续上涨,而我们做空永续合约,会不会因为资金费率过高而导致收益受损?”

Allen:

“这是个很好的问题。在统一账户中,现货和永续合约的盈亏是综合计算的。即使资金费率上升,我们的收益仍主要来源于价差波动和资金费率的正值收益。此外,我们的系统会自动调整保证金,确保整体仓位的稳定性,避免单边风险。”

Leon:

“统一账户结构的优势就在于,可以将现货和合约的资产统一管理,减少资金流动和补充保证金的麻烦,同时确保整体策略的稳定性。”

总结要点:

·统一账户:综合计算盈亏,确保整体收益。

·资金费率风险可控:收益主要来源于价差和正向费率。

问题 12:极端市场环境下,比如2020年的3·12事件,量化套利如何应对?

Leon:

“在类似3·12这样的极端事件中,我们会第一时间降低仓位,确保风险控制。同时,我们的技术系统会快速报警,帮助我们调整策略。另外,我们偏重交易深度高、流动性好的蓝筹币种,比如BTC和ETH,避免因为小币种流动性不足导致亏损。”

Allen:

“这种极端波动对于我们来说也可能是机会。例如,在市场恢复后,通过快速加仓捕捉价差收益,我们在3·12事件后实现了超额回报。”极端市场波动对我们来说既是挑战,也是机会

总结要点:

·风险控制:及时减仓,专注蓝筹币种。

·技术支持:报警系统与快速调整机制。

以上为本次研讨会的全部内容,邀请您持续关注太平洋水滴网络研讨会。