近期,比特币价格在10万美元关口附近剧烈震荡,尤其是上周冲高到104,000美元后,闪崩至90,500美元,被不少人认为是情绪见顶,筹码松动的信号。一些获利丰厚的机构投资者开始选择逐步退出,例如美图公司已经清仓其全部加密资产,市场担忧这种获利了结潮可能会加速。

就在市场情绪普遍偏空之际,MicroStrategy却逆势而上,周一宣布,又买入了价值21亿美元的比特币。这一激进的策略,虽然为市场注入了一剂强心针,但同时也引发了关于其投资策略可持续性的争议。市场担忧,若比特币价格继续大幅下跌,MicroStrategy可能会陷入困境,进而引发一场波及整个加密市场的黑天鹅事件。

MicroStrategy:比特币持仓巨头和市场激进推手

作为全球持有比特币最多的上市公司,MicroStrategy的策略一直备受关注。数据显示,目前比特币的流通量正越来越集中在少数大机构手中。中本聪之外的比特币前五大持仓实体共控制了流通量的9.9%。其中,Coinbase持有112万枚BTC,价值超过1120亿美元;币安持有68.7万枚BTC,价值近689亿美元;贝莱德、Microstrategy和Bitfinex也分别排名第三至第五位。除了中本聪之外,前十大持仓实体目前控制着约14.82%的比特币总流通量。这些机构的持仓情况直接影响了市场的走势。

与其他机构相比,MicroStrategy的投资策略格外激进。如果说40K-70K美元区间的比特币上涨得益于ETF的推动,那么70K-100K美元区间的涨幅则离不开MicroStrategy的推动。MicroStrategy被称为“永动融资机器”,它的加仓策略对比特币价格上涨起到了关键作用。

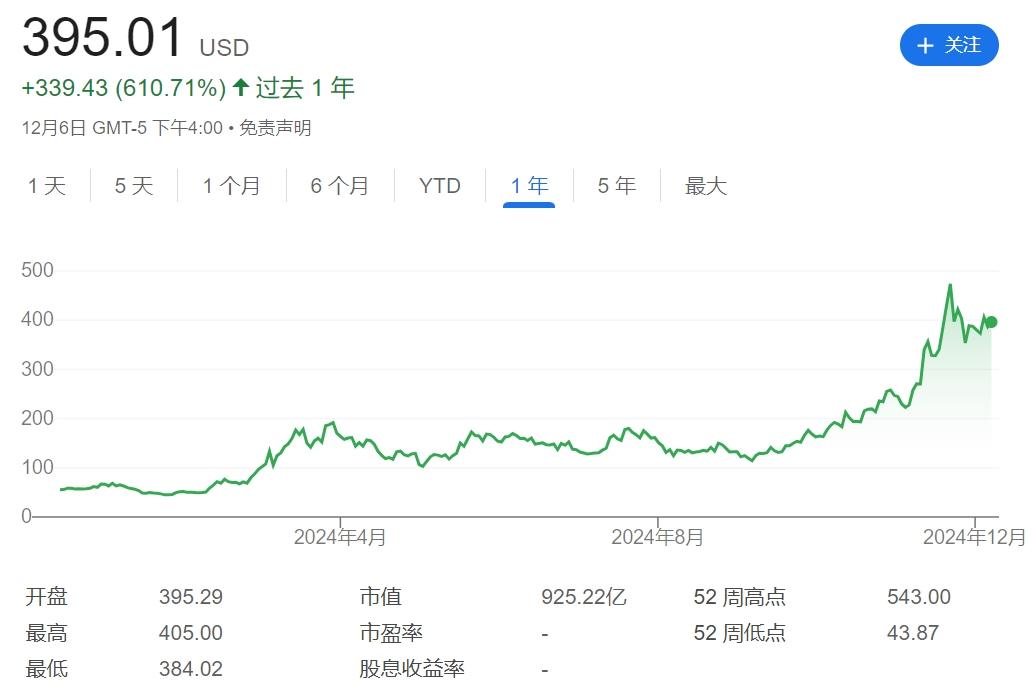

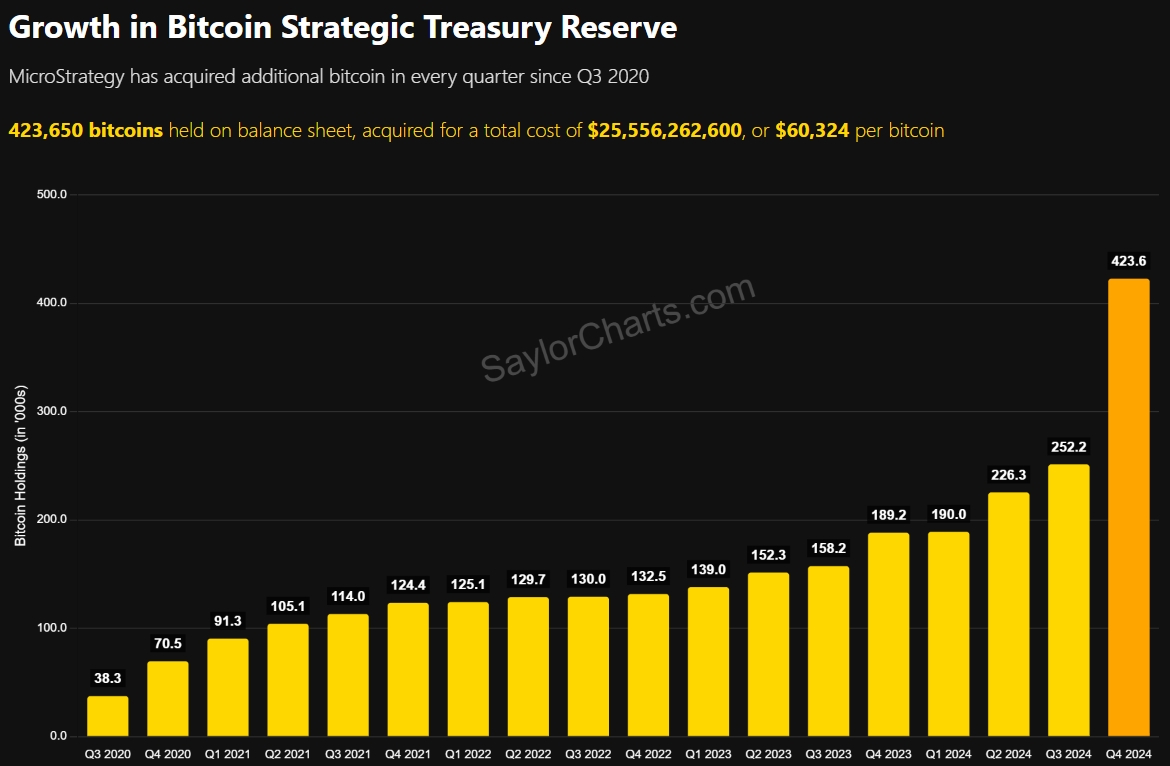

MicroStrategy的目标是利用审慎的杠杆来获取尽可能多的 BTC,提高股价,并超越比特币本身的表现。截至2024年12月8日,MicroStrategy共持有423,650枚比特币,累计投资约256亿美元,平均成本为60,324美元。今年以来,其季度BTC收益率达43.2%,年初至今的收益率为68.7%。同时,MicroStrategy的股价表现远超比特币,年内上涨613%,成为最牛的“比特币影子股”。

MicroStrategy的无限资金模式

MicroStrategy(MSTR)是一家美股上市的软件公司,2020年开始 All in BTC。最初通过自有现金流购入比特币,后来则主要通过发行可转换高级票据筹集资金,持续大规模购买比特币。这些票据通常具有固定到期日和较低的利率,随着比特币价格的上涨,MSTR的比特币资产价值增加,从而推高其股价,形成正反馈循环。通过不断的债务发行和比特币购买,MSTR已经建立了一条自我强化的资金链。

MSTR的这一融资模式具备低风险和高收益的特点,可转换票据本质上相当于一个叠加了免费的看涨期权的合约。对于债权人而言,这是一笔稳赚不赔的生意:如果比特币跌了且 MSTR 有钱,债权人能拿回现金;如果比特币跌了且 MSTR 没钱,债权人还能有最终保底,即换成股票变现回本;如果比特币涨了,MSTR 会涨,就可执行换股,债权人能拿到更多的股票回报。最坏的结果,如果MSTR 倒闭了,它们还比普通股“更高级”,持有人在破产或清算事件中优先受益。

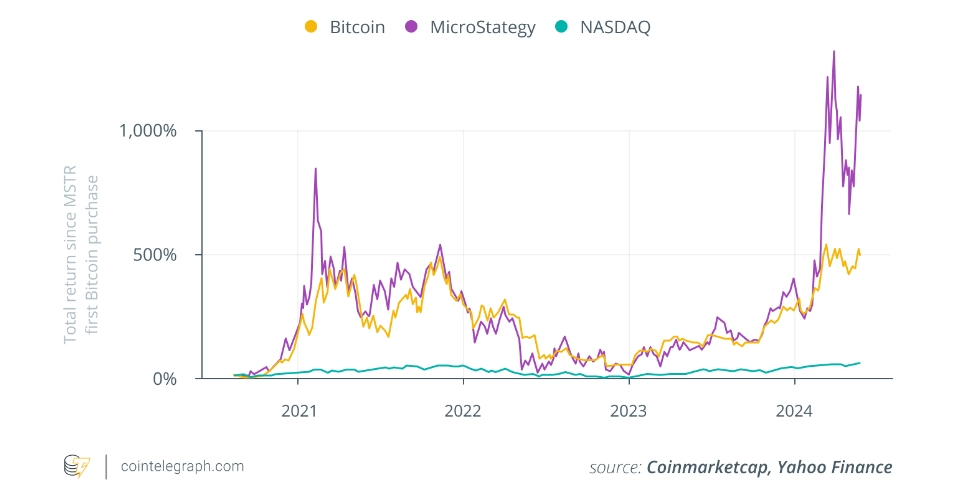

MSTR的策略取得了巨大的成功。自公司全力投资比特币以来,其股价暴涨,年化回报率达到80%,股票自2020年8月以来上涨超过2600%,目前市值近930亿美元,表现远超比特币本身和其他所有主要美股。

业绩亮眼令MSTR正处于一条不懈吸引全球资本、投资比特币的道路上。10月30日,在公布三季报的同时,MSTR宣布了一项“21/21计划”,即在未来三年通过210亿美元的股权和210亿美元的票据筹集420亿美元,以购买更多的比特币。11 月迄今 MSTR通过这一模式已投入约 135 亿美元增持 BTC,这笔资金占到“21/21 Plan”总资金量的32%,显示去市场对MSTR的强烈信心。

MicroStrategy会成币圈黑天鹅?

近年来,加密市场经历了许多波动和剧烈的崩盘事件,尤其是Luna和FTX的破产使得投资者对类似公司的风险格外敏感。

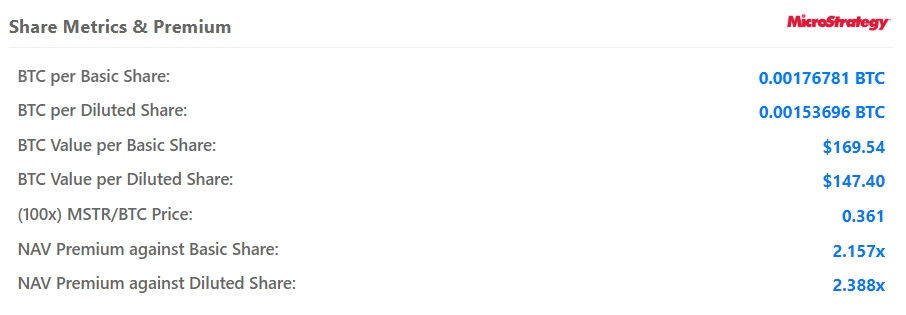

MSTR目前市值930亿美金,约为其比特币持有量的2.2倍(Q3主业营收仅为1.161亿美元),在比特币上涨时,股价飙涨,融资能力强,能形成正循环,但一旦比特币价格进入震荡阶段或下跌,会不断消磨市场对后续 BTC 价格发展的信心,从而影响股价,而这会转化为对 MSTR融资能力的质疑。在这两者的共振下,MSTR正溢价将会快速收敛。这种估值差异也正是香橼等基金做空 MSTR股票的原因。

众所周知,杠杆是一把双刃剑。如果 BTC 价格下跌,MSTR最坏的结局可能是不得不抛售其持有的比特币以偿还债务,从而引发“恶性死亡螺旋”。值得庆幸的是,MSTR的债务是无担保的,并不直接依赖其比特币持有量。虽然公司曾经发行过以比特币为抵押的票据,但截至 2024 年第三季度,这些票据已全部偿还。此外,其最早的债务到期日为 2027 年 2 月,短期内并无大的偿债压力。

而在每年的利率偿还方面,目前 MSTR的总债务规模约为 73 亿美元,平均利率仅为 0.476%,每年的利息支出约为 3460 万美元,成本相对可控。

也就是说MSTR借的是场外杠杆,没有爆仓机制。理论上,哪怕 MSTR股价被砸到归零,它依然不需要被强制卖出这些比特币。不过对于MSTR 的的CEO Michael Saylor 来说,公司的长远价值是远高于其持有的 BTC 的价值的。此前经过多轮增发后,其股权占比目前并不高,假设公司面临破产清算,他能获得的BTC也不多,这就迫使其承担其市值管理的责任。当MSTR 的市盈率因恐慌处于低估的状态,通过出售 BTC 换回资金,并从市场中回购 MSTR 是一笔划算的操作。

MSTR究竟是比特币的守护者还是风险制造者,归根结底还是要看比特币的表现,目前来看似乎不会面临重大的直接风险,其融资也进展顺利。然而,比特币的价格周期历来与其 4 年减半周期一致,参照历史规律,2025年还将是非常令人期待的一年,但是之后出现熊市的可能性较大,届时MSTR 风险水平将会变高。

总结

在目前比特币价格面临回调背景下,MicroStrategy的加仓策略虽然为市场注入了信心,但也带来了对其可持续性的深刻质疑。尽管目前MicroStrategy的风险看似可控,但未来比特币价格的走势决定了它究竟会是比特币守护者还是风险制造者。对于投资者而言,及时评估可能的风险,尤其是当比特币进入调整周期时,做好风险管理,已成为至关重要的课题。