Wu Shuo Blockchain によると、一部の中国本土のユーザーは最近、アリペイ基金のホームページで「世界的な投資、仮想通貨が高騰中、投資は 10 元から始められる、今すぐ参加しよう」という内容の仮想通貨ファンドの宣伝広告を受け取ったという。検証の結果、このファンドは華宝海外技術 C (QDII-FOF-LOF) です。このファンドには制限メカニズムがあり、1 人あたり 1 日あたりの購入が 1,000 元に制限されています。

中国のインターネット業界におけるアリペイの重要な地位を考慮して、業界の多くの友人がこのニュースを伝え、これが中国の仮想通貨政策に対する規制緩和の前兆ではないかと推測している。以前、マンキュー法律事務所のLiu Honlin氏とBai Qin氏は、「Web3弁護士:中国の投資家はQDIIを通じて暗号化資産に合法的に投資できるのか?」を分析する記事を執筆した。 」と一部の実践者が懸念している質問に答えることができるかもしれません。

以下が該当する内容です。

不足電流

暗号資産市場の急成長は、従来の金融市場に大きな影響を与えました。世界で最も注目されている暗号資産であるビットコインの価格高騰は、個人投資家の注目を集めているだけでなく、徐々に機関投資家にとっても資産配分の選択肢となりつつあります。欧米市場では、ETFや信託ファンドといったビットコイン関連の金融デリバティブが市場に導入され、広く普及しています。

しかし、中国では政策の傾向が全く異なります。 2021年に同国が仮想通貨のマイニングと取引を包括的に禁止して以来、暗号資産への投資はほぼ「不可能な使命」となった。この政策は、金融リスクの防止、社会の安定の維持、人民元の外国為替管理を考慮して推進されています。国内の規制当局は、仮想通貨がマネーロンダリングや違法資金調達などの問題を引き起こす可能性があることを懸念しており、エネルギー消費や環境保護への悪影響も懸念している。これにより、銀行サービスから決済インターフェースに至るまで、暗号資産と直接接触するためのあらゆるチャネルが完全にブロックされ、関連リンクの合法性審査がますます厳しくなりました。

一般の投資家にとって、正規のルートを通じて暗号資産に直接投資することはほぼ不可能であり、海外に口座を開設することも容易ではありません。この業務には、海外口座開設自体の技術的および情報的限界を克服する必要があるだけでなく、中国の厳格な外国為替管理や、国境を越えた資本の流れから生じる可能性のあるコンプライアンスと税金のリスクにも直面しています。これらの制限は、暗号資産への投資に対する国内投資家の需要は存在するものの、多くの場合、「グレー」または違法なルートを通じてのみ進めることができ、法的および財務上の不確実性がさらに高まることを意味します。

それでも、市場の需要は依然として存在します。多くの中国の投資家にとって、暗号資産の配分は短期的な利益の追求だけでなく、世界的な資産の多様化の必要性でもある。では、正式に認められたQDIIの仕組みを通じて暗号資産に合法的に投資することは可能なのでしょうか?これは投資の実現可能性だけではなく、政策収益と市場の現実との間の闘いにも触れています。

QDIIの仕組みと制限:海外に行けるが、必ずしも「自由」になるわけではない

2006 年の創設以来、適格国内機関投資家 (QDII) メカニズムは、中国の投資家が海外市場に合法的に参加するための重要なツールとなっています。このメカニズムは、中国の資本口座を段階的に開放する重要な試みであり、外貨準備の最適な活用と国境を越えた資本の流れの秩序ある管理を達成しながら、国内投資家に特定の機関を通じて海外市場に投資するための合法的なルートを提供することを目的としている。

QDII により、銀行、ファンド会社、証券会社、保険会社などの適格な金融機関が海外市場に投資する金融商品を設計および販売することができます。これらの商品を通じて、国内投資家は海外の株式、債券、ファンド、金融デリバティブなどのさまざまな資産クラスへの投資に間接的に参加することができます。 QDIIの運営の核心は、投資家が海外の金融市場と直接接触する必要がなく、国内機関の専門的な管理を通じて世界的な資産配分を実現することです。このメカニズムは、個人投資家の海外直接投資のリスクとコストを軽減するだけでなく、資本の流れの合法性とコンプライアンスも保証します。

ただし、QDII は「マスターキー」ではなく、その運用メカニズムと制限により、投資範囲とコンプライアンスが厳密に管理されます。 「窓」ではありますが、完全に開いた「扉」ではありません。

QDII の投資範囲は国家外為管理局と中国証券監督管理委員会が共同で定めており、すべての投資対象は海外の合法市場の要件に準拠する必要があります。従来の QDII 商品には主に株式、債券、従来型ファンドが含まれており、特定のリスク管理特性を備えています。ただし、新興市場の資産、特に暗号資産の場合、QDII は現在明示的に許可されていません。特に、暗号資産関連のETFや信託ファンドは、たとえヨーロッパやアメリカの市場で合法であっても、「政策の敏感さ」を理由に、国内の規制当局によってQDIIの投資範囲に含めることを拒否される可能性があります。原資産。この不確実性により、QDII は暗号資産に対する投資家の需要に完全に応えることができなくなります。

QDII は総割当量管理を実施しており、外国為替管理局は市場と外貨準備の状況に基づいて毎年特定の機関に割当量を割り当てます。近年、資本口座開設のペースが遅いため、QDII割り当ては不足しています。金融機関は、政策の不確実性が高く市場リスクが極めて高い暗号資産ではなく、リスクが低く、収益が安定している従来の資産クラスにこれらの貴重な割り当てを使用する傾向があります。

さらに、 QDII の中心的な設計コンセプトは、堅牢な海外投資チャネルを提供することであり、これは明らかに暗号資産の高いボラティリティとは相容れません。暗号資産市場は激しい価格変動と市場操作のリスクが大きいことで知られており、価格が短期的に 20% 以上上昇または下落することも珍しくありません。ロバスト性を重視した QDII 投資商品には、このリスク特性は適していません。

QDII 製品の発売には複数回の承認が必要であり、製品設計から最終発売まで複数の規制要件に準拠する必要があります。特に現在の仮想通貨に対する国内の高圧的な監督状況を踏まえると、金融機関が暗号資産に関連したQDII商品を開発する意欲があるかどうかは依然として大きな疑問符である。

このニュースイベントで言及された Alipay の広告に登場するファンド商品は QDII です。簡単に説明すると、国内の個人投資家は、上記のQDIIファンドに投資し、QDIIファンドを海外展開の主体とすることで、間接的に海外資産投資に参加することができます。華宝海外テクノロジー株証券投資ファンド(QDII-LOF)の2024年第3四半期レポートによると、投資戦略欄に「当ファンドは主に海外のテクノロジーテーマ関連ファンド(ETFを含む)に投資し、最終的にはテクノロジーを長期的な企業発展のサポートとして活用する銘柄に投資します。」

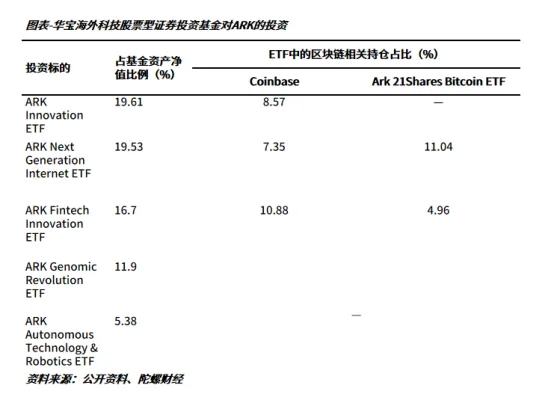

暗号資産の何パーセントがファンドに投資されますか?メディアによる専門的な分析によると、華宝海外技術の投資には、コインベース株の約4.93%とアーク21シェアーズビットコインETFの2.98%、合計7.92%が含まれています。 Huabao 海外技術 C の最新の資金規模が 4 億 600 万元であることを考慮すると、金額や割合の点で暗号資産が優勢ではありません。したがって、ファンドが仮想通貨ファンドとみなせるかどうかをテストするのに時間がかかる可能性があります。

実現可能性とリスク: 理論的な可能性と現実的な困難

理論的には、QDII を通じて暗号資産を割り当てることは完全に不可能ではありませんが、実際には、この道には複雑な政策制限、制度上の懸念、投資リスクが伴います。

中国では、暗号資産の法的地位は長い間「政策が曖昧な領域」にあった。政府は仮想通貨の取引やマイニングを禁止しているが、暗号資産への間接投資に対する政府の具体的な姿勢は不透明だ。特に、QDII などの法的メカニズムを通じて暗号資産市場に参加することの法的性質については、依然として議論の余地があります。

一方で、中国の規制当局は金融商品のリスク管理を非常に厳しくしており、暗号資産はボラティリティが高く、市場操作の可能性があるため、高リスクのカテゴリーとみなされています。 ETFや信託ファンドなどの形で間接的に暗号資産投資に参加した場合でも、これらの商品の原資産属性が「国内政策の要件に適合しない」とみなされ、暗号資産への投資が拒否される可能性があります。 QDIIの投資範囲。

さらに、国内の規制政策の安定性も潜在的なリスクです。たとえ特定の QDII 製品が承認されたとしても、その後の方針変更により製品の停止や清算に至る可能性があり、これは投資家にとって制御できない大きなリスクとなります。政策動向が不安定なため、QDIIを通じた暗号資産の配分は「ハイリスク政策の試み」に近くなっている。

たとえ政策が自由化されたとしても、金融機関が暗号資産に関連したQDII商品を開発する意欲があるかどうかは依然として大きな問題である。これには主にコンプライアンスのコストが高くなります。 QDII に準拠した製品の設計には、規制当局との複数回のコミュニケーション、投資対象の厳格な審査、リスク管理計画の設計など、多くの時間とリソースが必要です。暗号資産はボラティリティが高く、政策への敏感度が高い投資方向であるため、コンプライアンスコストはさらに増加すると考えられます。

さらに、金融機関は風評リスクや法的責任も負う必要があります。暗号資産市場が激しい変動に見舞われ、投資家が多額の損失を被ると、金融機関は投資家から苦情を申し立てられたり、場合によっては法的手続きに直面する可能性があります。さらに、金融機関の評判は、特に政策環境が不明確な場合には、製品設計の問題によって影響を受ける可能性があります。

暗号資産市場は乱高下することで長い間知られてきました。たとえば、ビットコインの価格は一時、1か月で30%以上下落しましたが、その後短期間で40%以上反発しました。この市場特性により、QDII 製品の設計には非常に高い要件が課されます。暗号資産はリターンとリスクが極端に分散しているため、投資収益が一定期間上昇したとしても、その後の急激な下落により投資家の収益が「蒸発」する可能性があります。この極端なリスク分散により、金融機関は投資家を惹きつけながらリスクを制御できる商品を設計することが困難になります。さらに、暗号資産市場は一般投資家にとって非常に複雑で情報が非対称な領域です。一般に多くの投資家はこの市場に関する知識が不足しており、この情報ギャップが盲目的な投資のリスクをもたらす可能性があります。

マンキュー弁護士は次のように結論づけています。コンプライアンスへの道は有望ですが、短期的に達成するのは困難です。

QDII を介した暗号資産の割り当ては、理論的には検討する価値のあるコンプライアンス手法ですが、現在の政策と市場状況では、実装の可能性はまだ低いです。政策の曖昧さ、制度上の懸念、市場リスクや投資家の認識の未熟さなどの理由にかかわらず、この道は平坦ではありません。

一般の投資家にとって、より現実的な戦略は、規制が明確になる前に、他のコンプライアンス手法を通じて徐々に暗号資産市場を理解し、参加することです。同時に、将来的にQDIIが暗号資産に投資できる環境を整えるため、関連政策のさらなる改善を推進してまいります。将来、政策が明確になり、市場が成熟すれば、QDIIは中国の投資家にとって暗号資産市場に参入するための重要なツールとなる可能性があるが、今のところはまだ待つ必要がある。