著者:エレクトリックキャピタル

編集者: Felix、PANews

重要なポイント:

- 暗号通貨はグローバルであり、開発の勢いは北米を超えて移行しています

- 開発者とユースケースはエコシステム内で多様です

- 使用状況はすべてのタイムゾーンにまたがっており、グローバルな使用を示しています

この記事では、170 万のリポジトリにわたる 9 億 200 万件のコードコミットという記録を分析します。

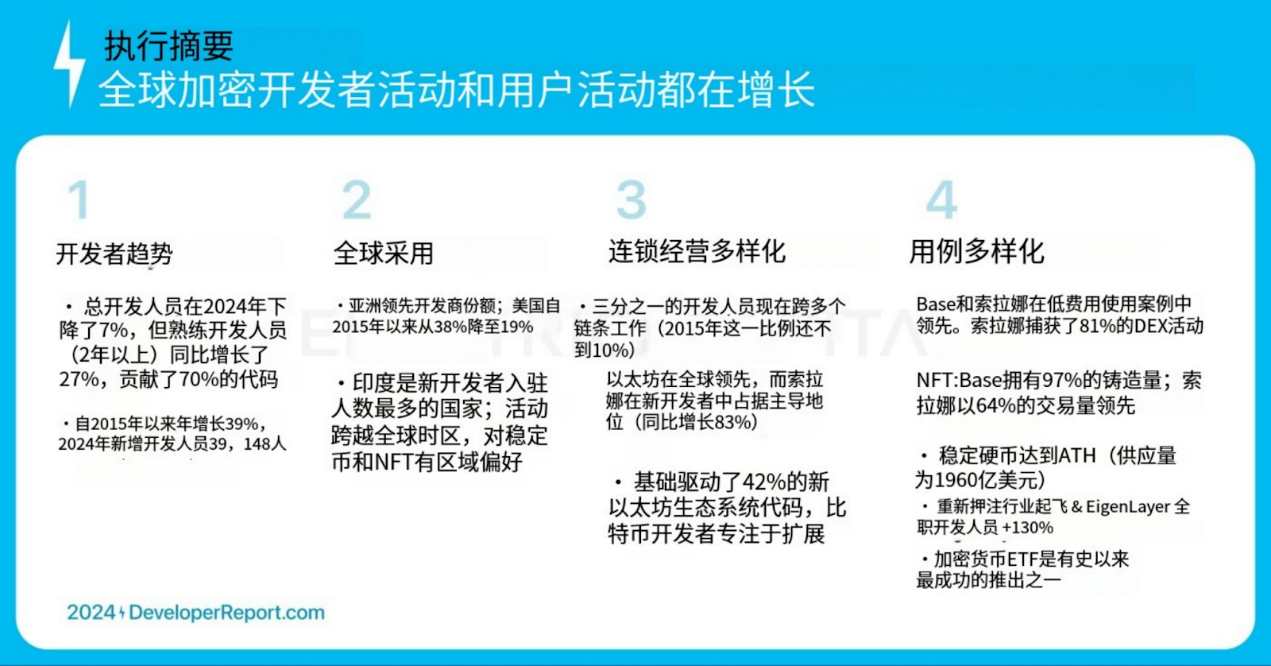

全体的な傾向

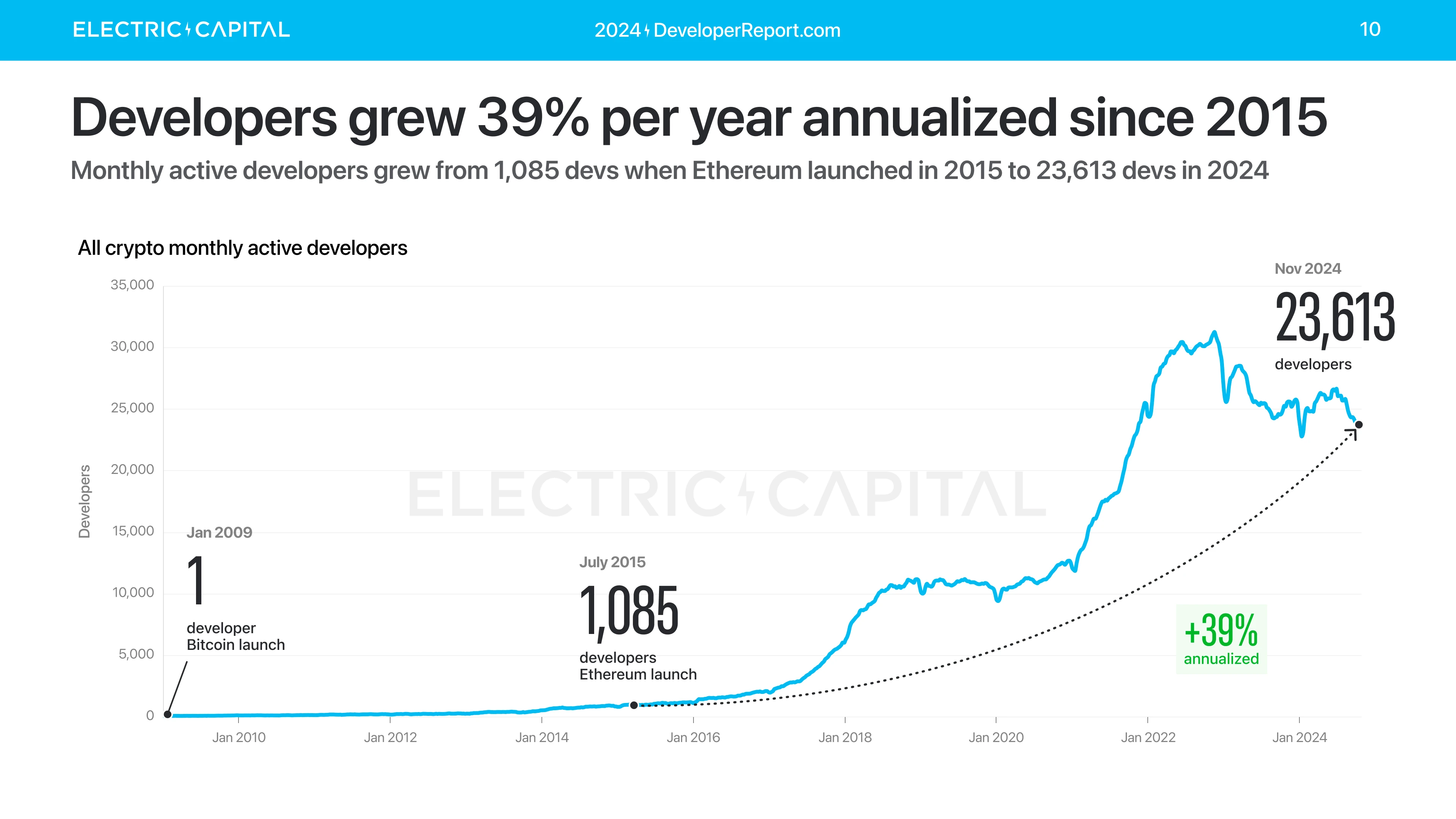

2015 年のイーサリアムの立ち上げ以来、暗号通貨開発者の数は年率 39% で増加しました。 2015 年には毎月約 1,000 人のアクティブな開発者がいました。現在、毎月 23,613 人の開発者が仮想通貨に取り組んでいます。

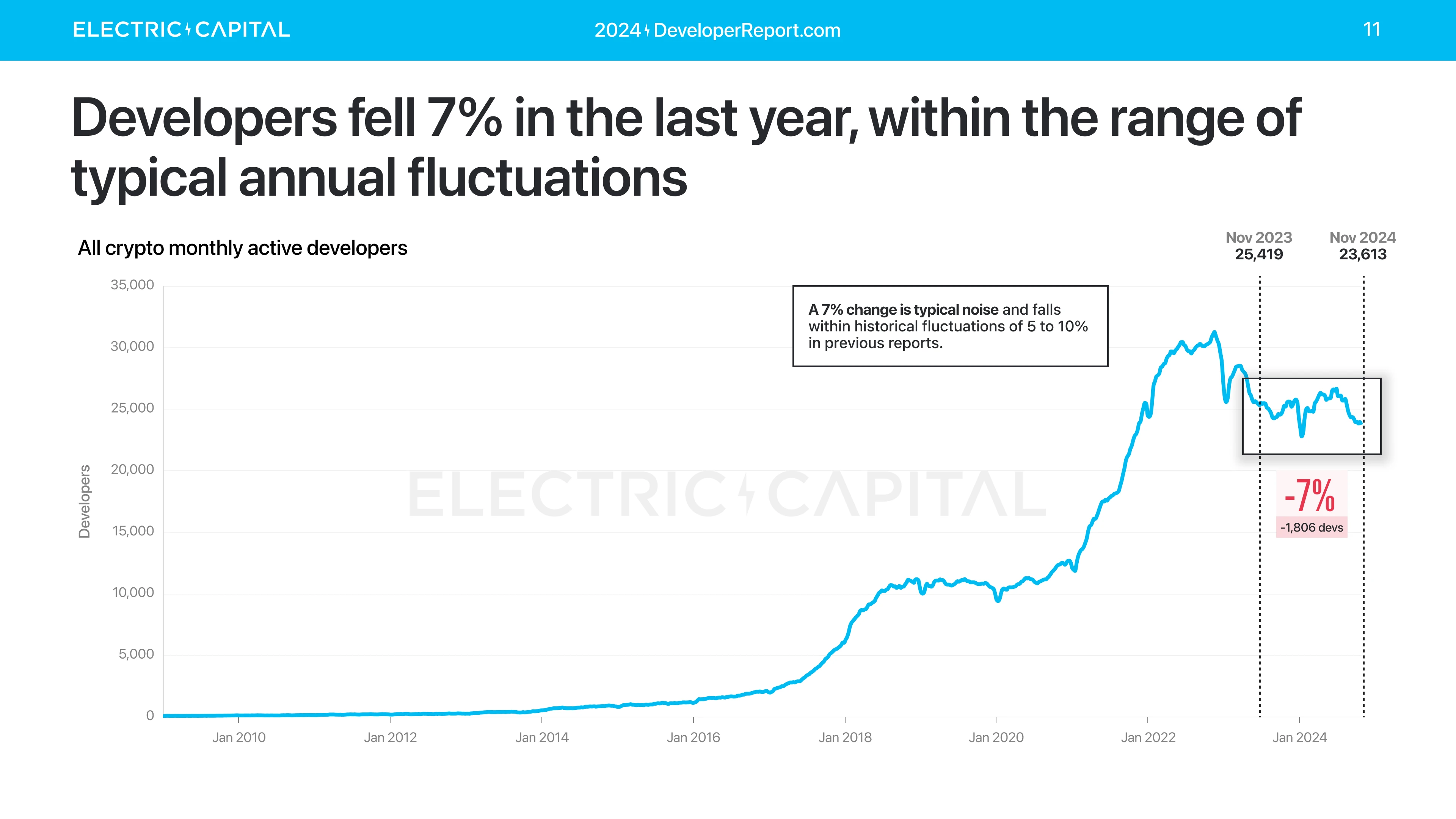

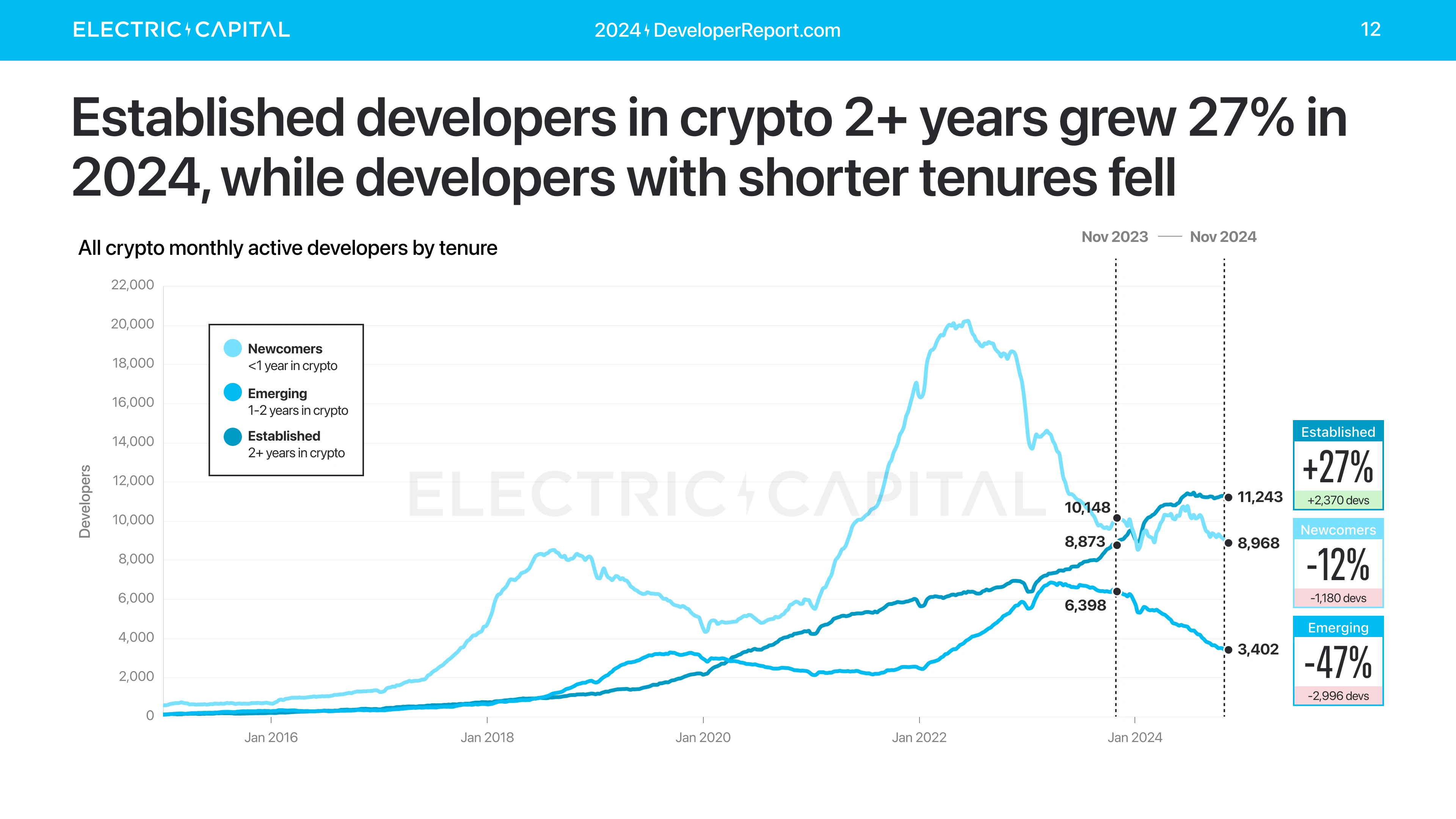

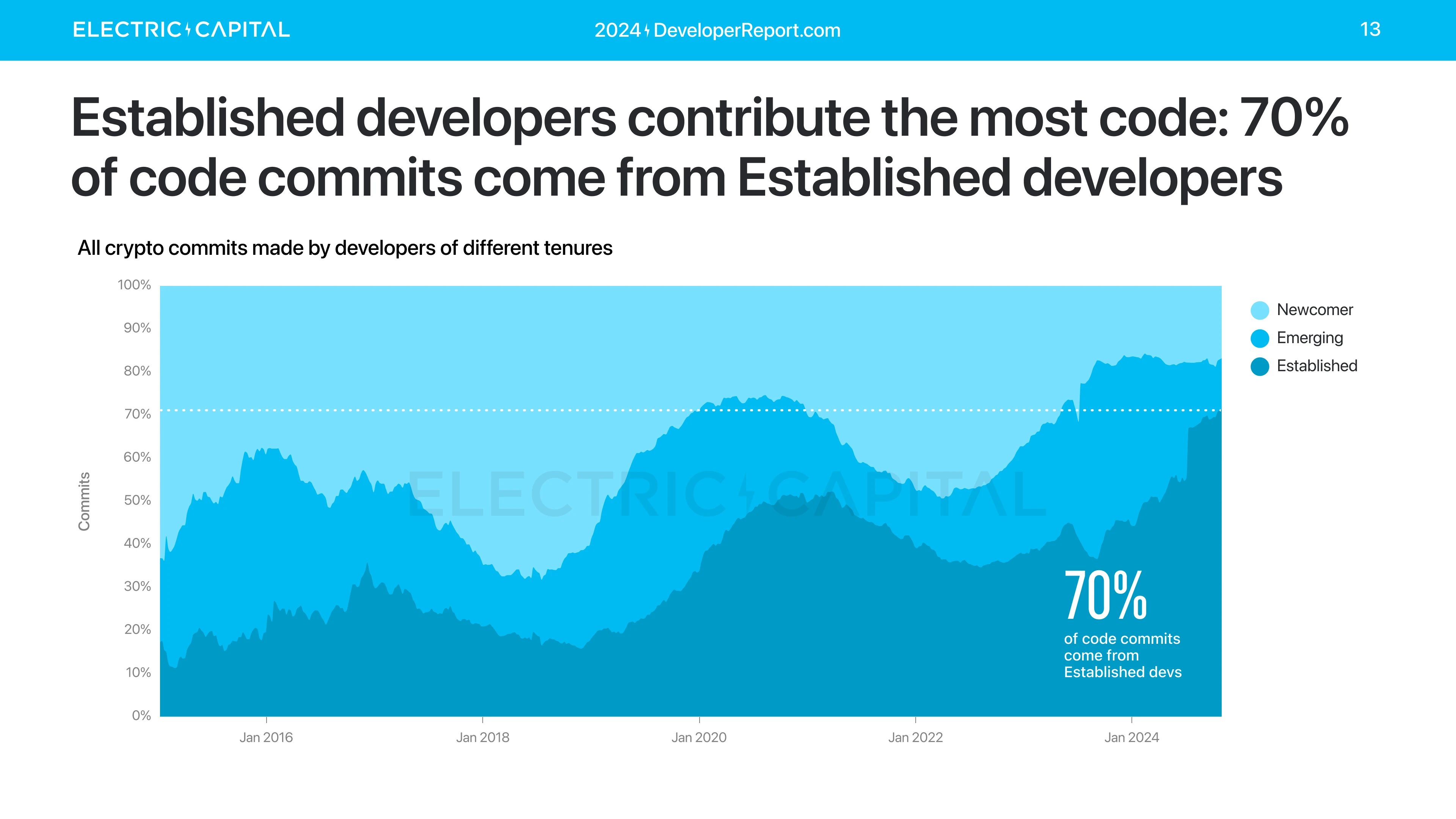

昨年の月間アクティブ開発者の数はわずかに減少し、7% 減少しました。暗号通貨業界で 2 年以上働いている開発者の数は 27% 増加しました。これらのベテラン開発者は、コードコミットの 70% に貢献し、業界を牽引しています。

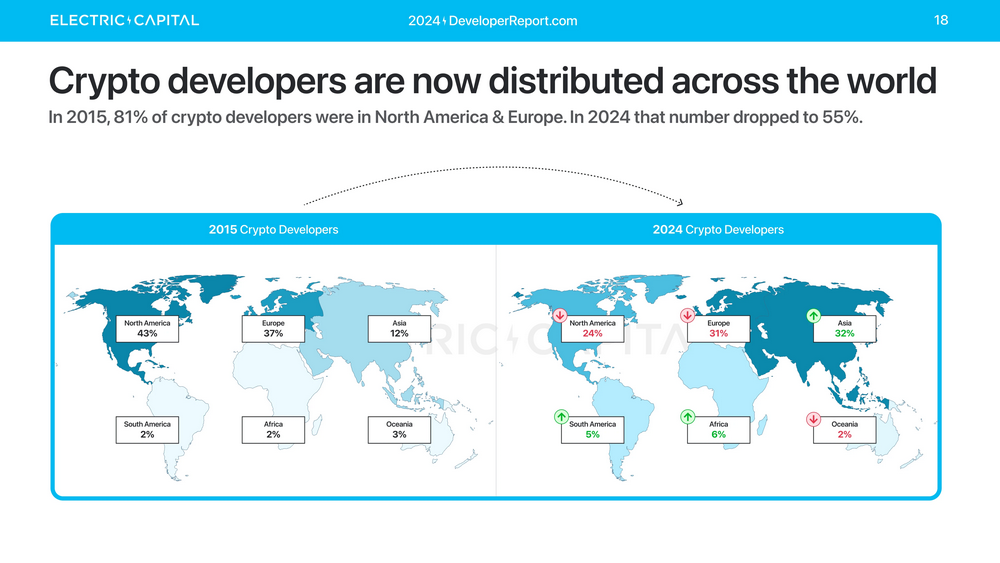

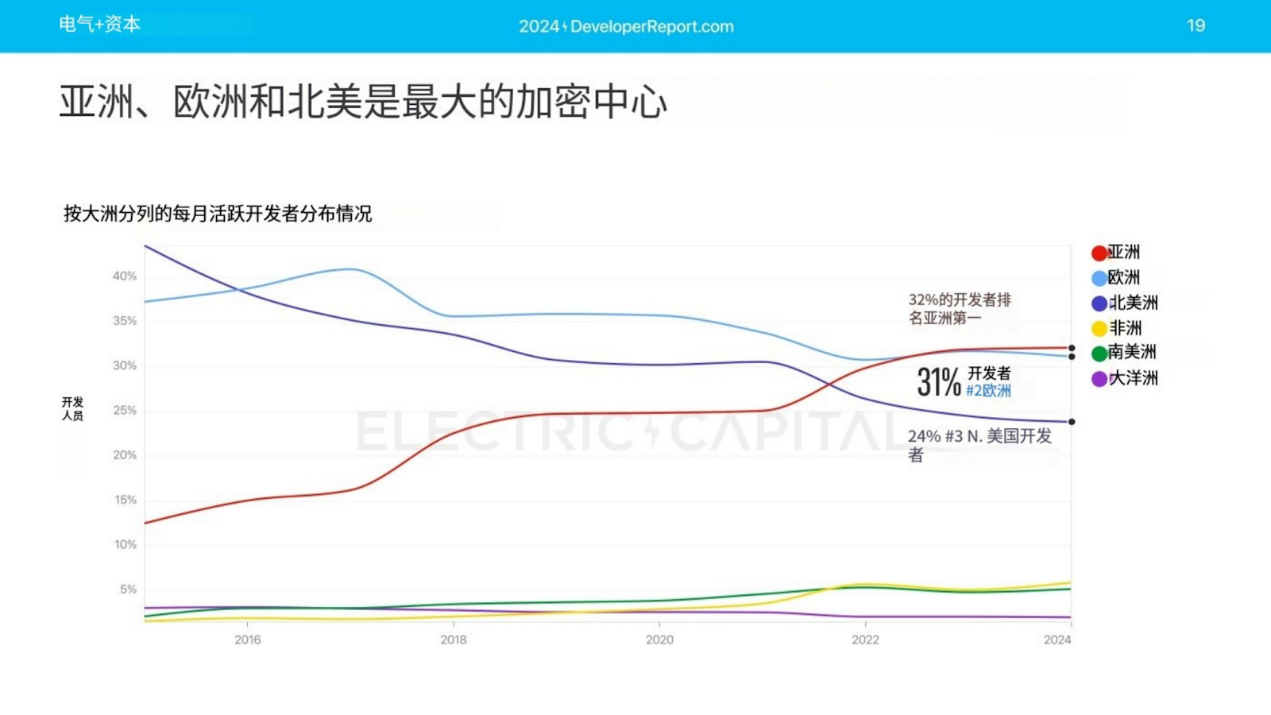

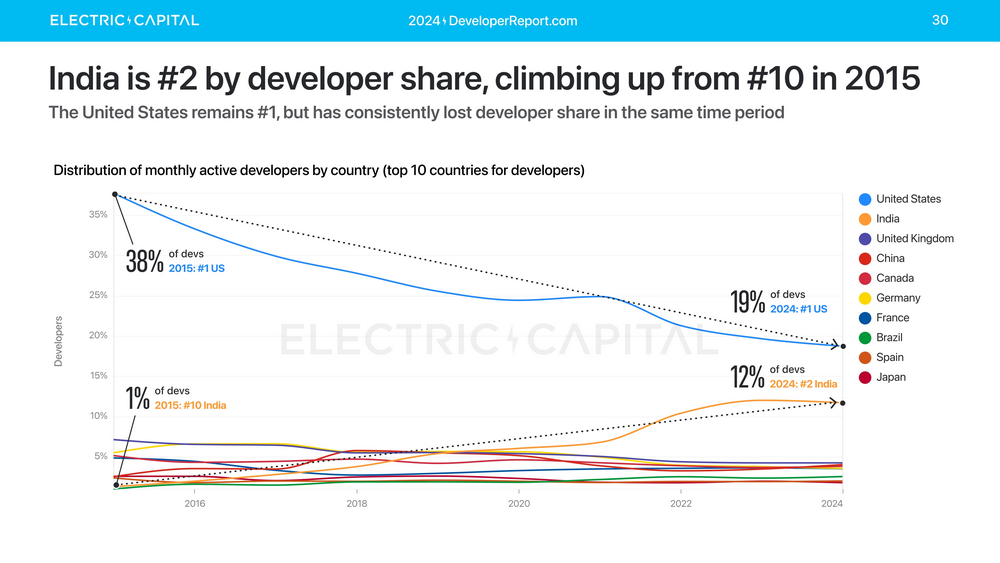

2015年には仮想通貨開発者の81%が北米とヨーロッパにいたが、2024年には55%に低下する。

アジアは現在、開発者のシェアにおいてナンバーワンの大陸となっています。暗号通貨開発者の3分の1はアジアに住んでおり、ヨーロッパが2位となっている。 2015 年以降、北米は 1 位から 3 位に転落しました。

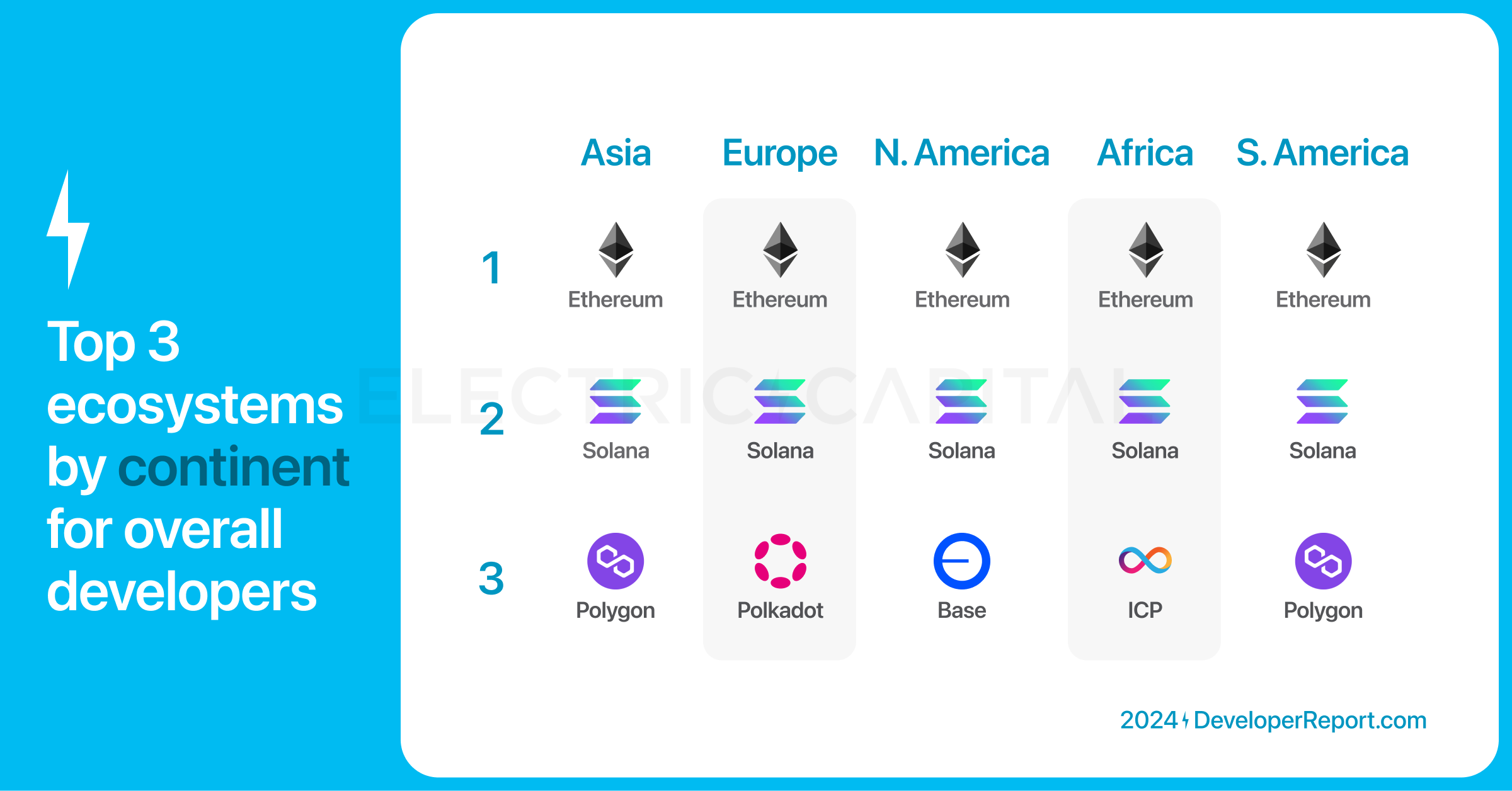

Ethereum は全大陸で最大の開発者シェアを持つエコシステムで、Solana が 2 位、Polygon がアジアと南米で 3 位、Polkadot がヨーロッパで 3 位、Base が北米で 3 位、DFINITY がアフリカで 3 位です。

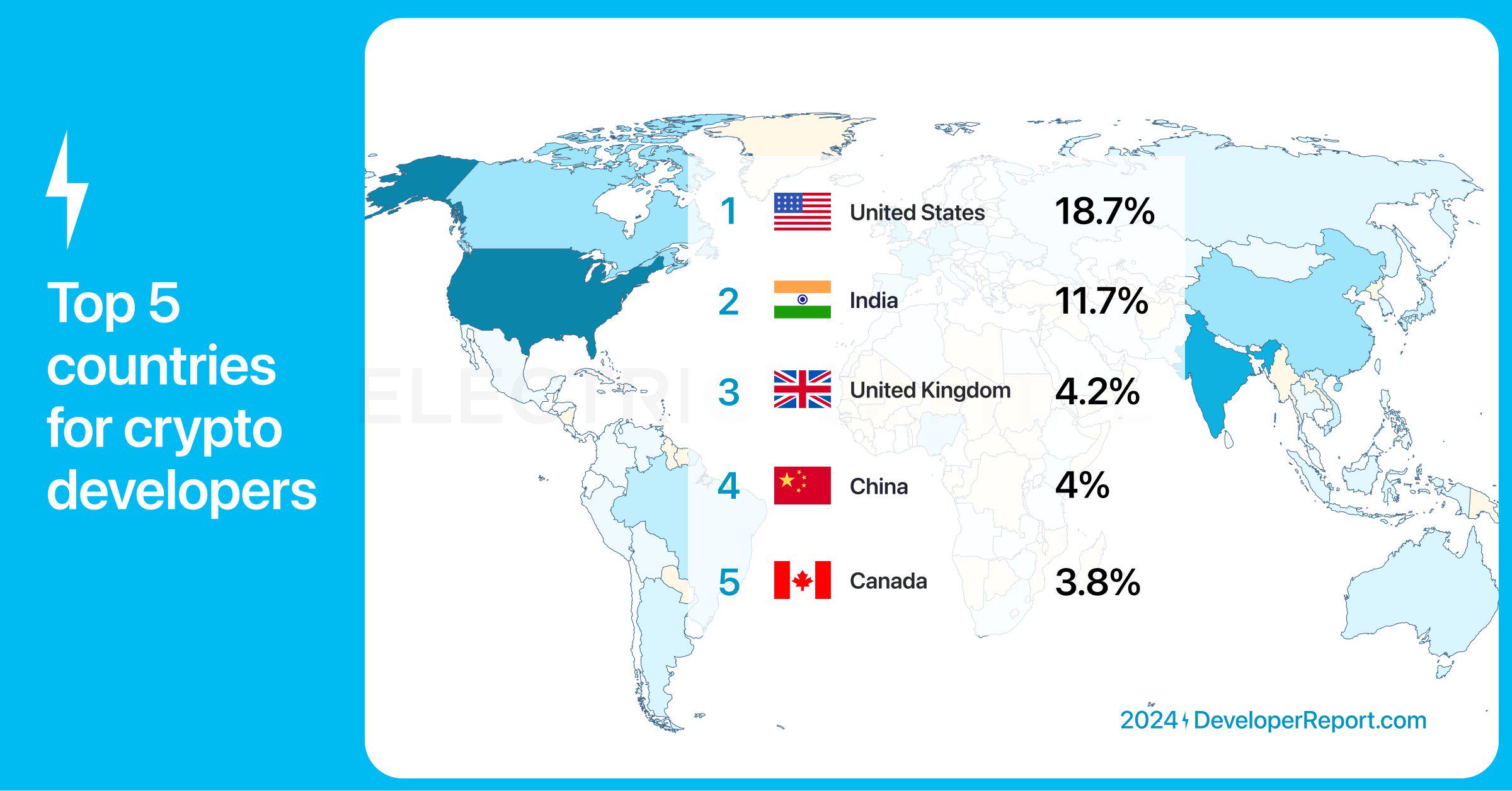

米国、インド、英国、中国、カナダには、世界最大の暗号通貨開発者のグループがあります。

米国は依然として暗号通貨開発者のシェアで第一位にあるが、2015年以降減少し続けている。インドは10位から2位に浮上した。

国の開発者シェアによる上位 3 つのエコシステム:

- イーサリアムは米国、英国、中国、カナダで1位、インドで2位にランクされている

- ソラナはインドで 1 位、他の地域では 2 位にランクされています

- Baseは米国とインドで3位にランクされている

- Polygon は英国で 3 位にランクされています

- NEARプロトコルはカナダで3位にランクされています

- ポルカドットは中国で3位にランクされる

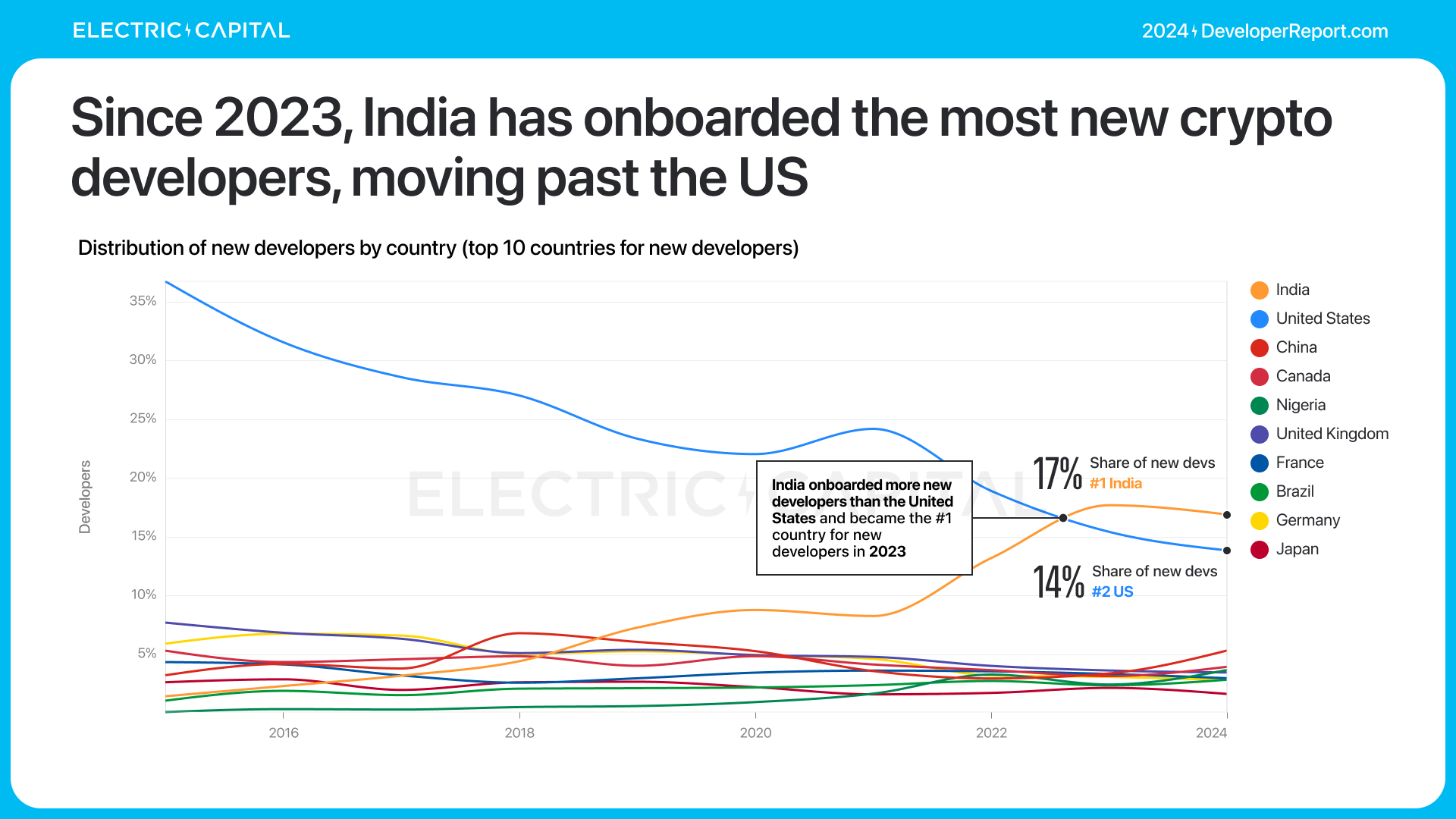

2024 年には、インドが米国を超えて最も新規開発者を惹きつける国となり、新規開発者の 17% がインドから来ます。

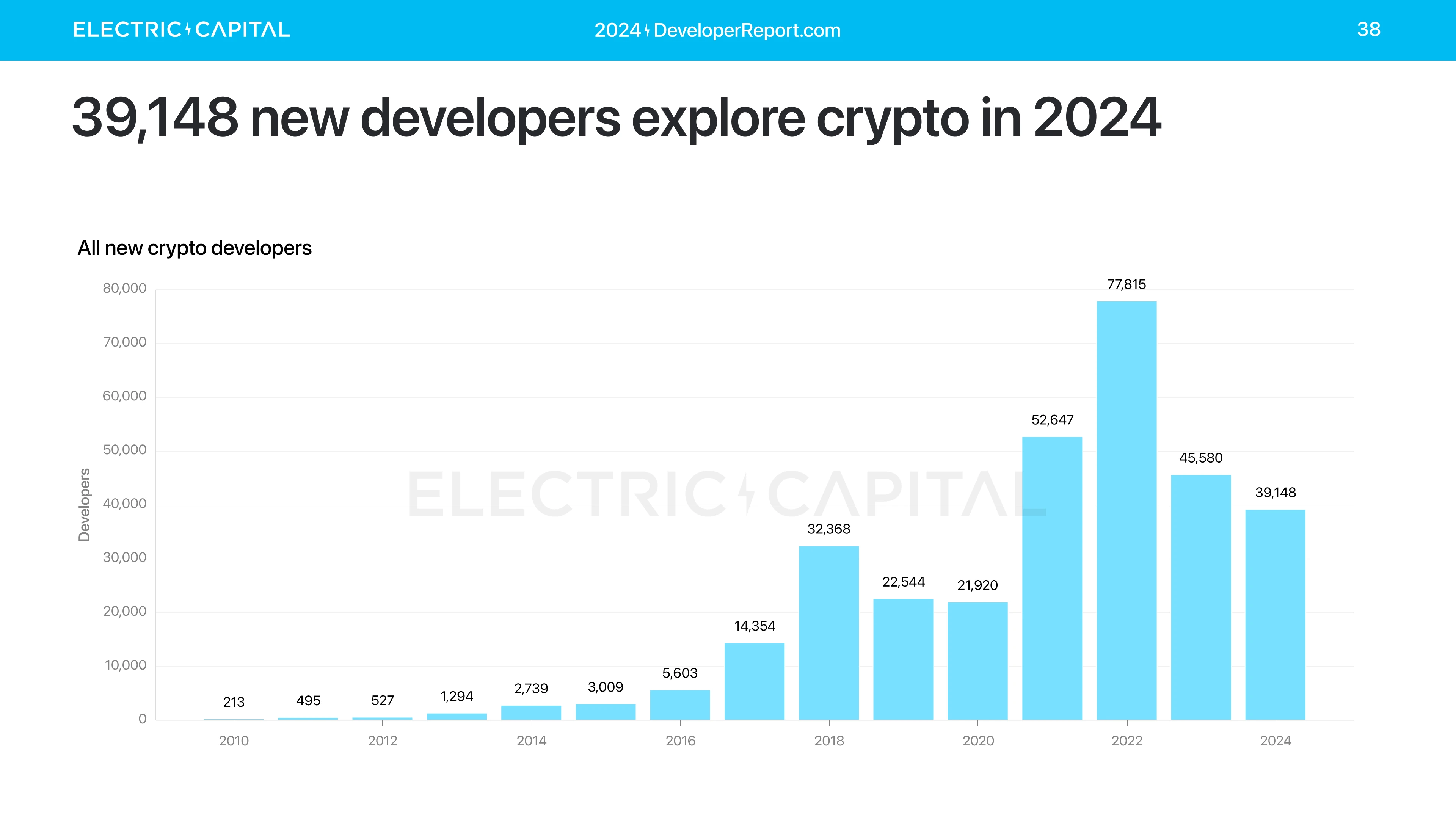

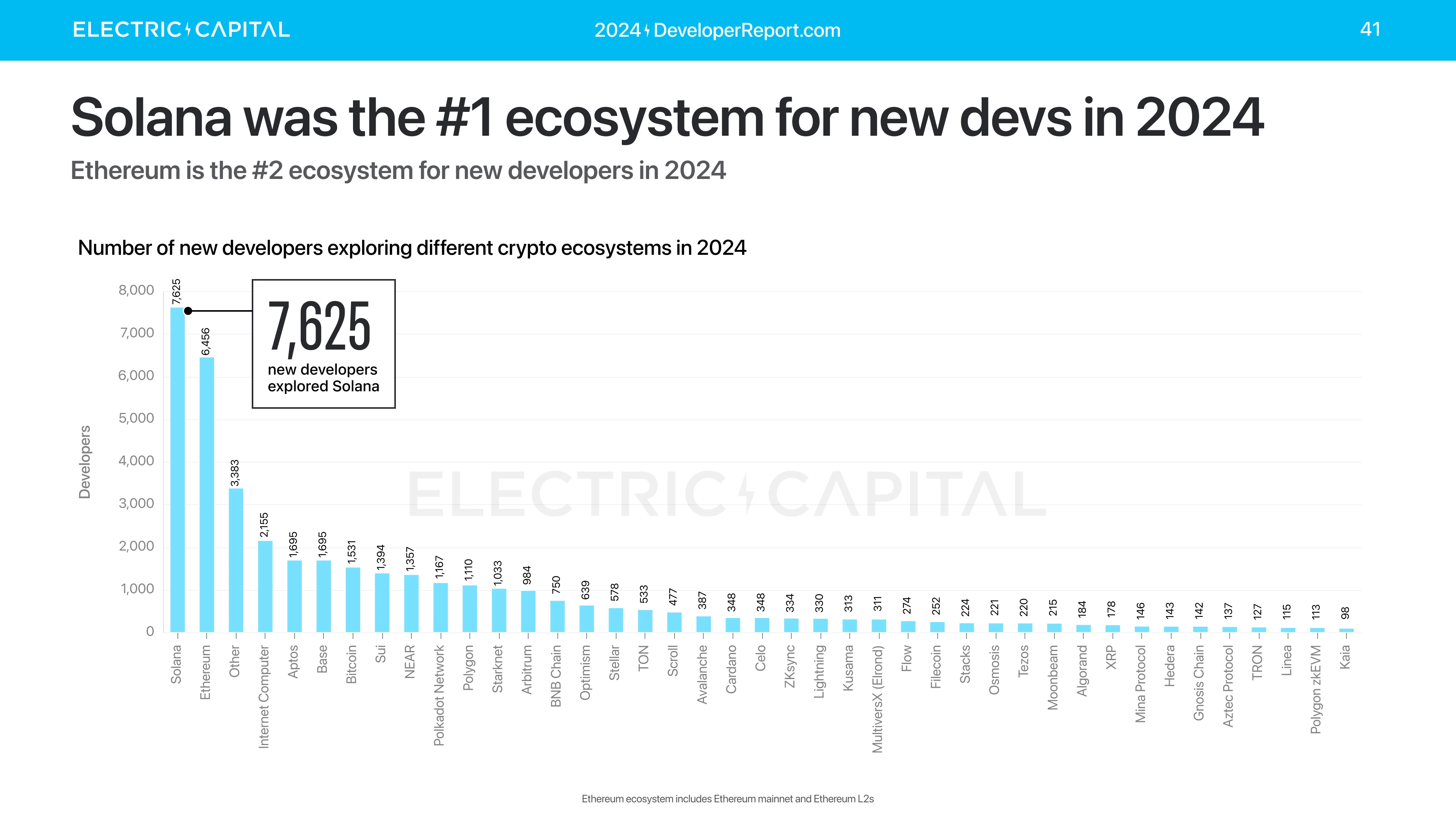

2024 年には 39,148 人の新たな開発者が仮想通貨に関わることになります。

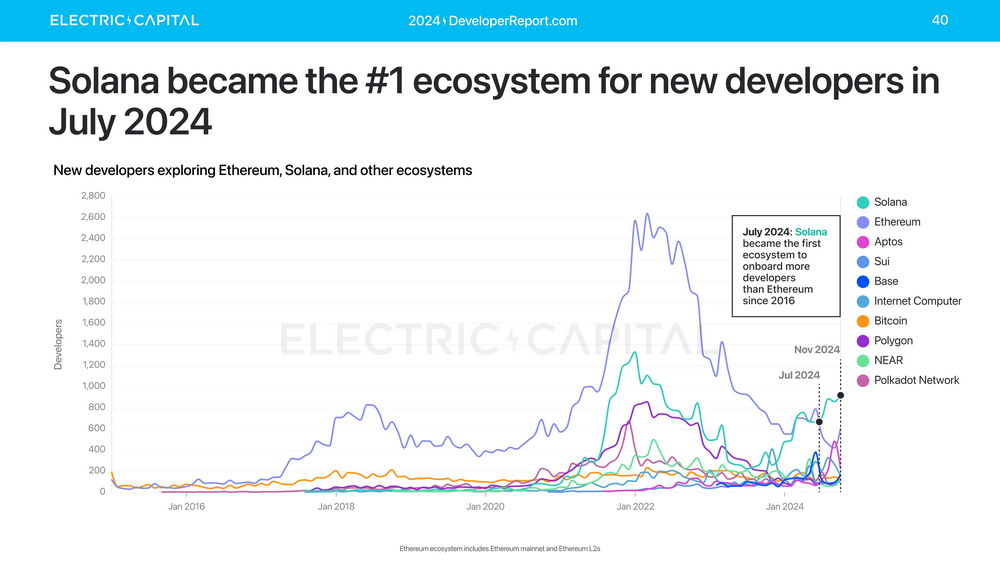

エコシステム別に見ると、Solana は 2024 年 7 月に新規月間開発者にとってナンバーワンのエコシステムになりました。

2024 年の新規開発者の全体的な状況:

- Solana は新規開発者にとってナンバー 1 のエコシステムです

- イーサリアムが2位

- Dfinity、Aptos、Bitcoin、Base、Sui、NEAR、Polkadot、Polygon、Starknet はすべて、2024 年に 1,000 名以上の新規開発者を抱える

- Arbitrum、BNB Chain、Optimism、Stellar、TON には 2024 年に 500 人以上の新規開発者が加わる予定

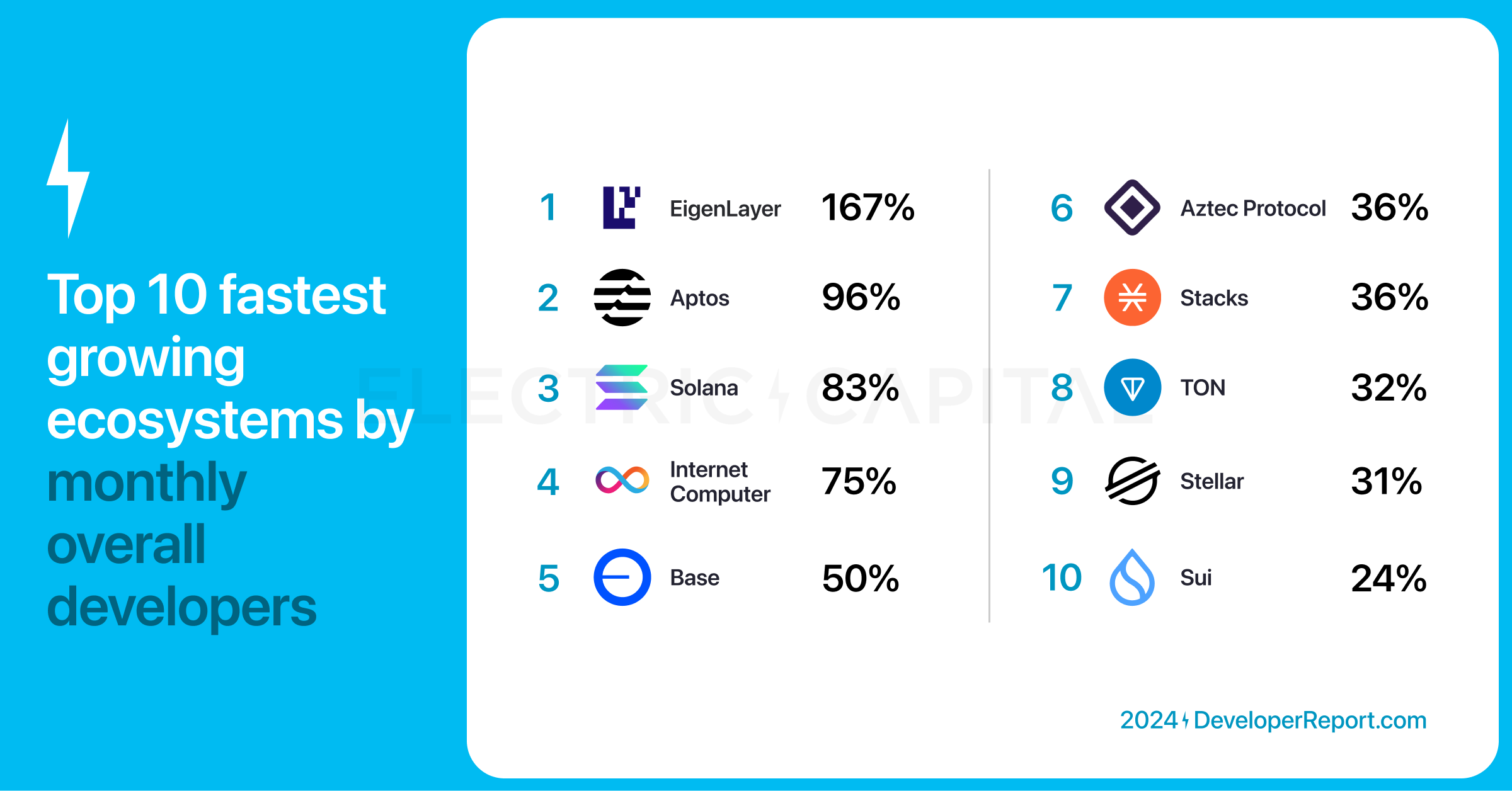

開発者全体で最も急速に成長しているエコシステムはどれですか?開発者の総数は、新しい開発者とハッカソン参加者の関心を反映しています。開発者の総数によって計算され、2023 年第 3 四半期から 2024 年第 4 四半期まで毎月最も急成長している 10 のエコシステム:EigenLayer、Aptos、Solana、Dfinity、Base、Aztec、Stacks、TON、Stellar、Sui。

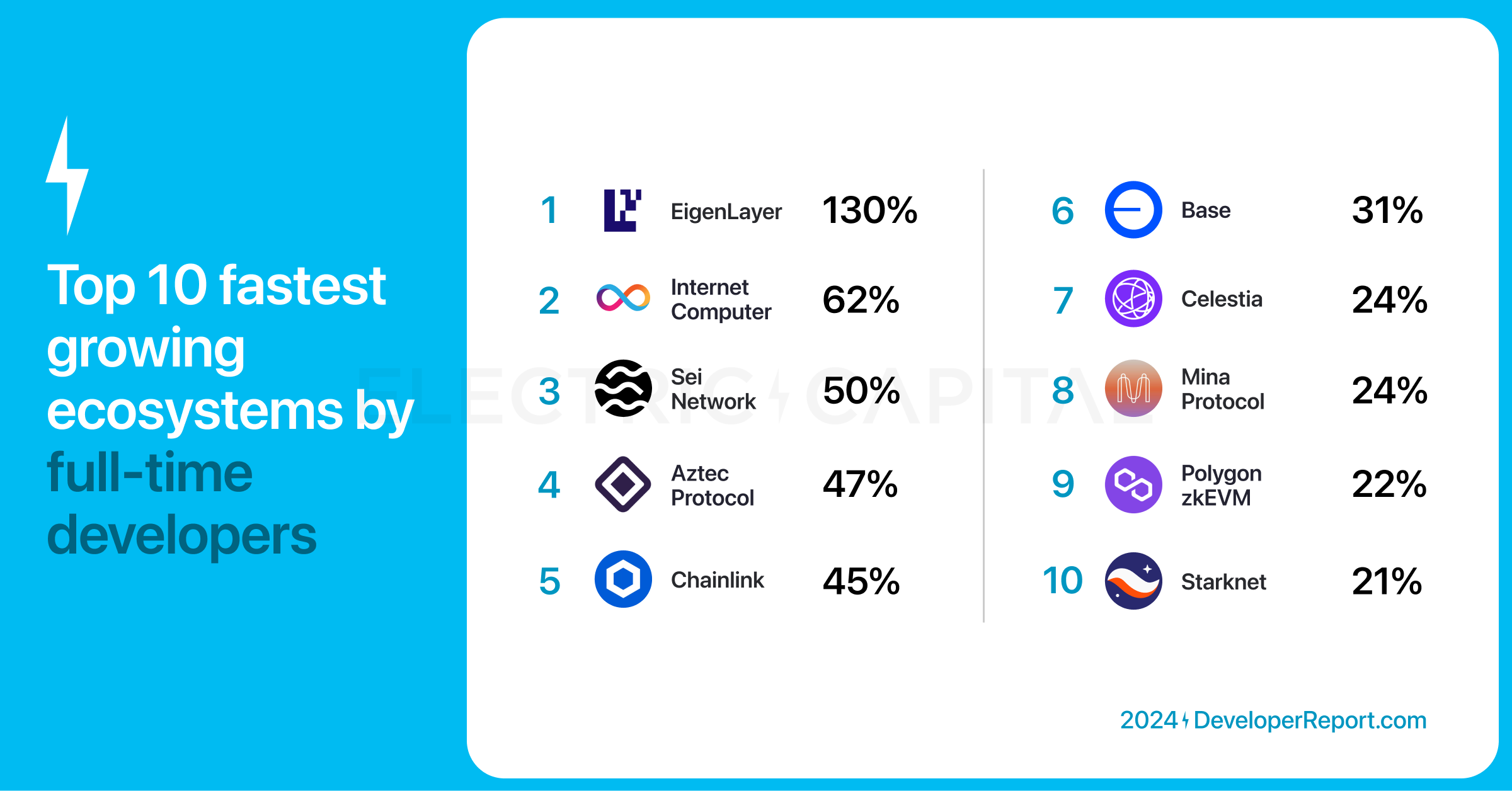

フルタイム開発者の数が最も急速に増加しているエコシステムはどれですか?フルタイムの開発者は月に 10 日以上コードをコミットし、エコシステムに着実に貢献しています。 2023 年第 3 四半期から 2024 年第 4 四半期までにフルタイム開発者の数が最も急速に増加している 10 のエコシステム:EigenLayer、Dfinity、sei、Aztec、Chainlink、Base、Celestia、Mina、Polygon、Starknet。

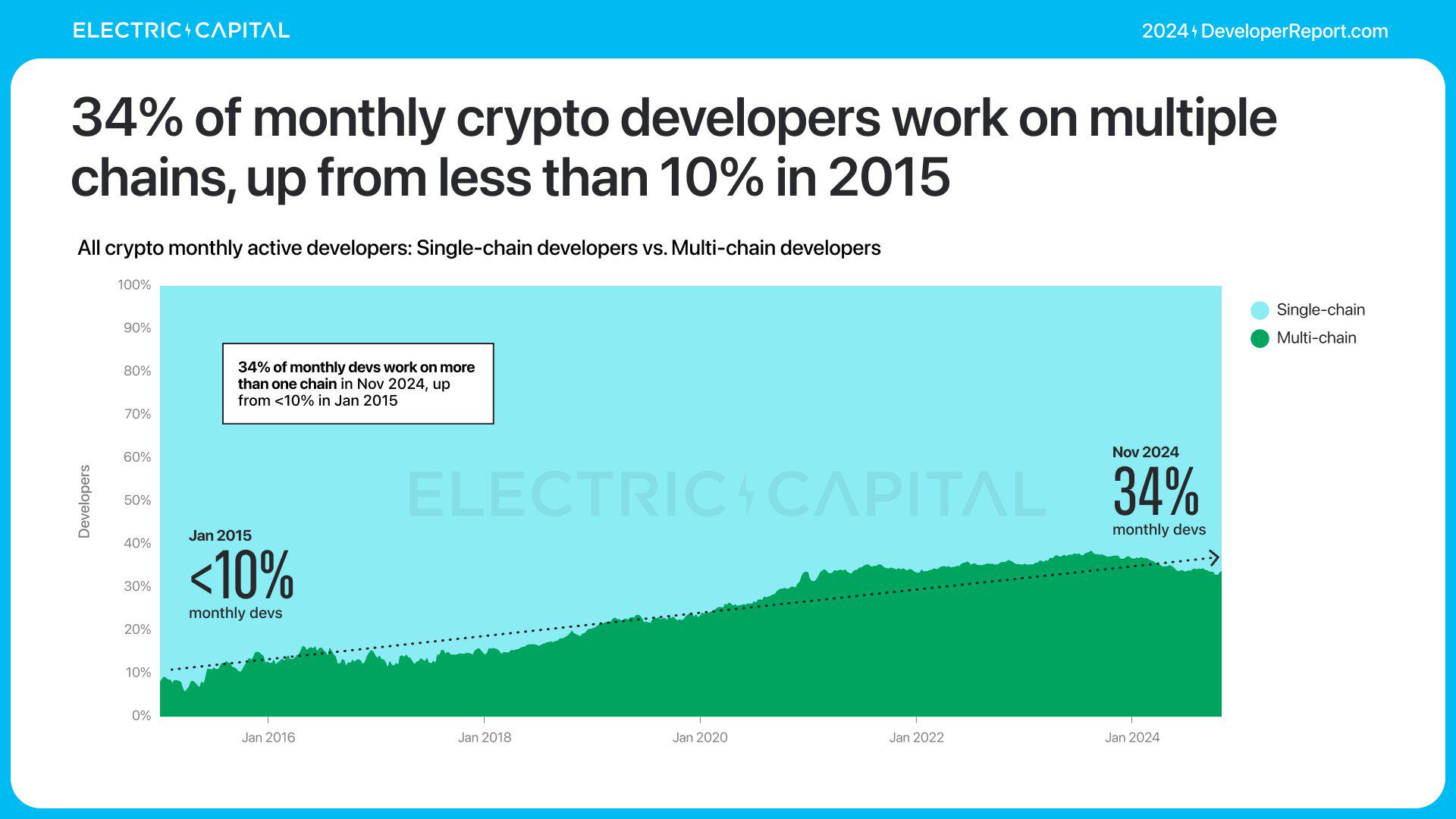

多くの開発者は複数のチェーンに取り組んでいます。現在、暗号通貨開発者の 3 分の 1 が複数のチェーンに取り組んでおり、その数は増え続けています。

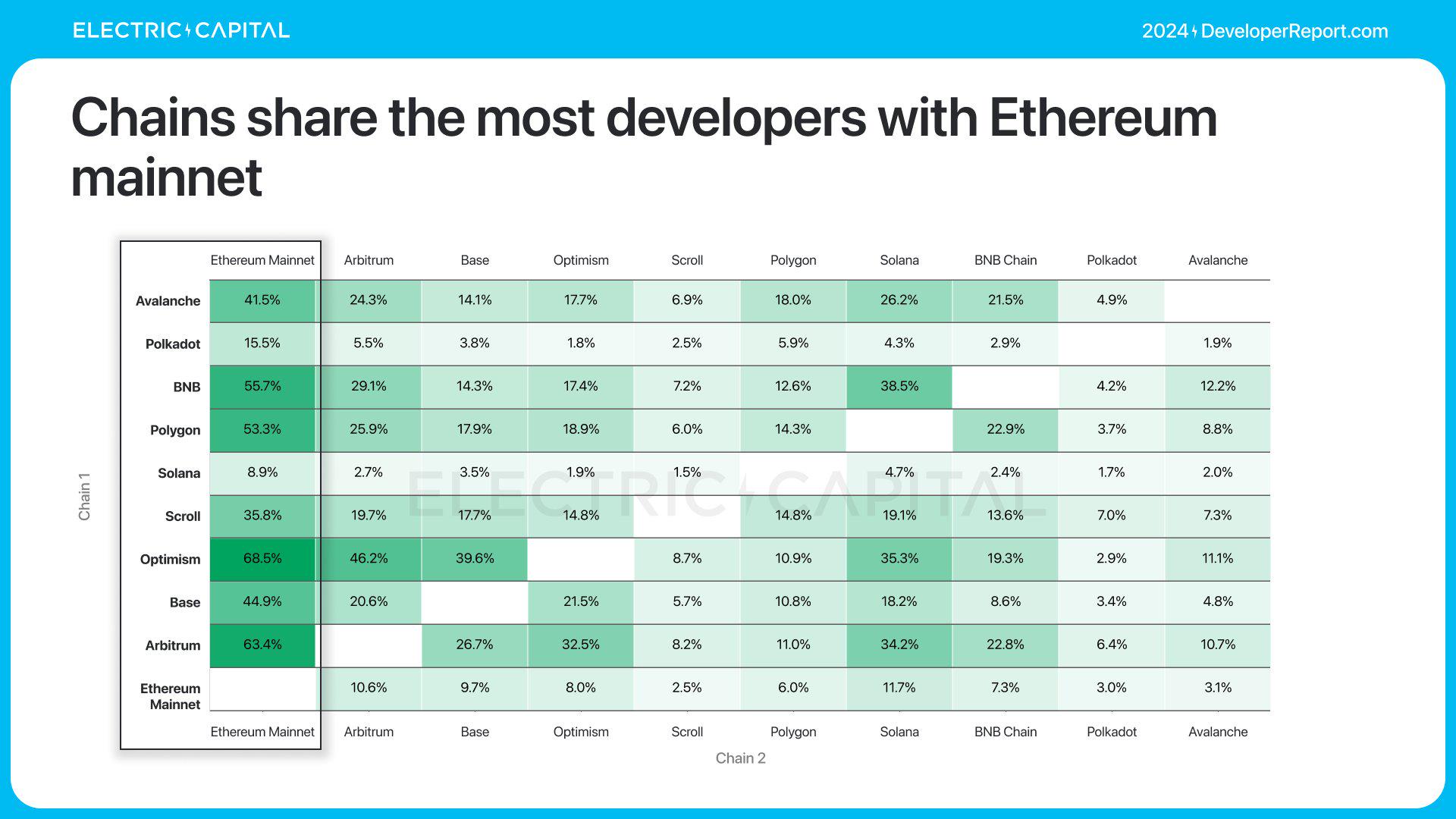

月間マルチチェーン開発者の割合は、2015 年の 10% 未満から 2024 年には 34% に増加しました。マルチチェーン開発者で最大のシェアを持つチェーンは、イーサリアムと開発者を共有します。

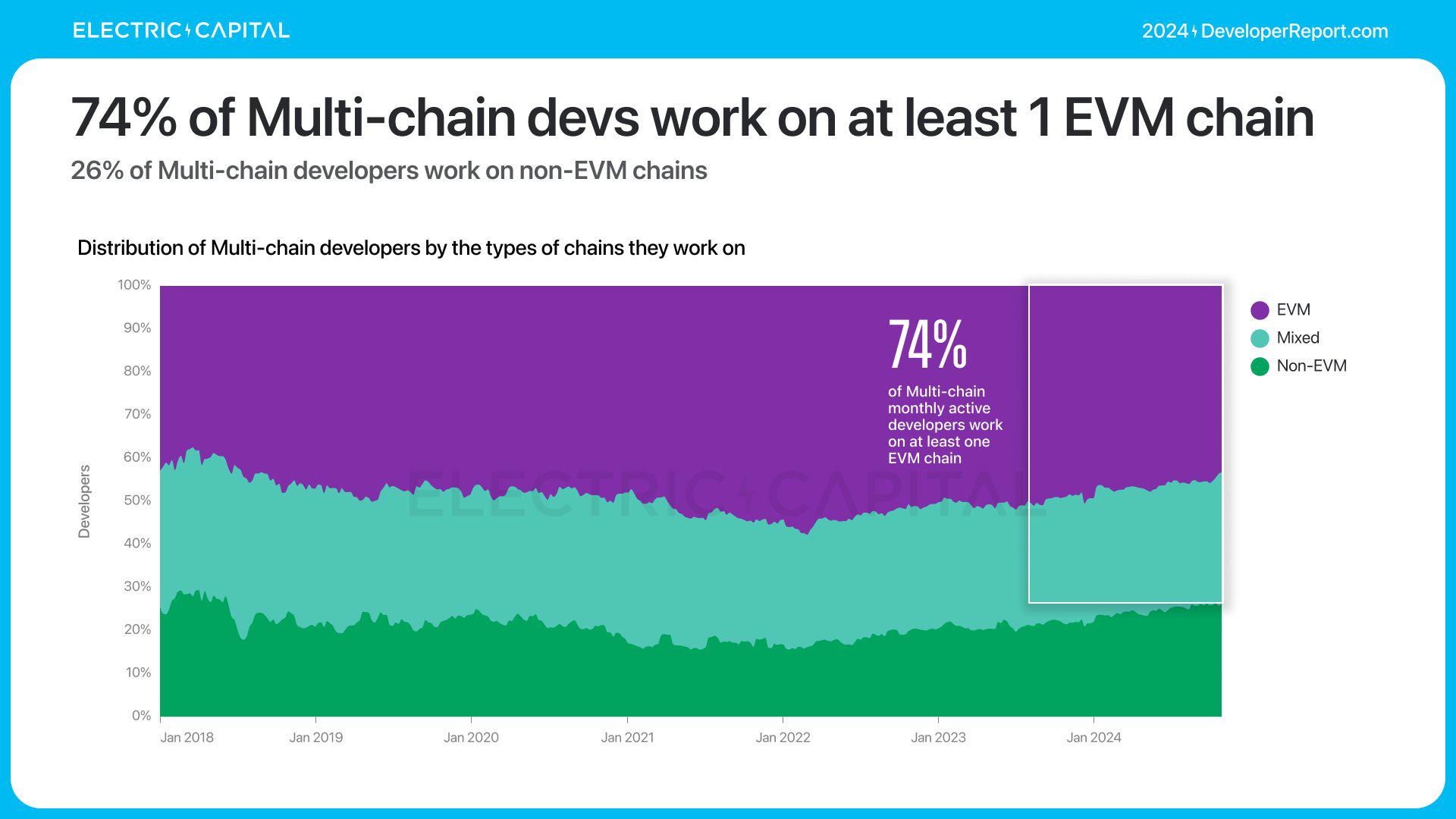

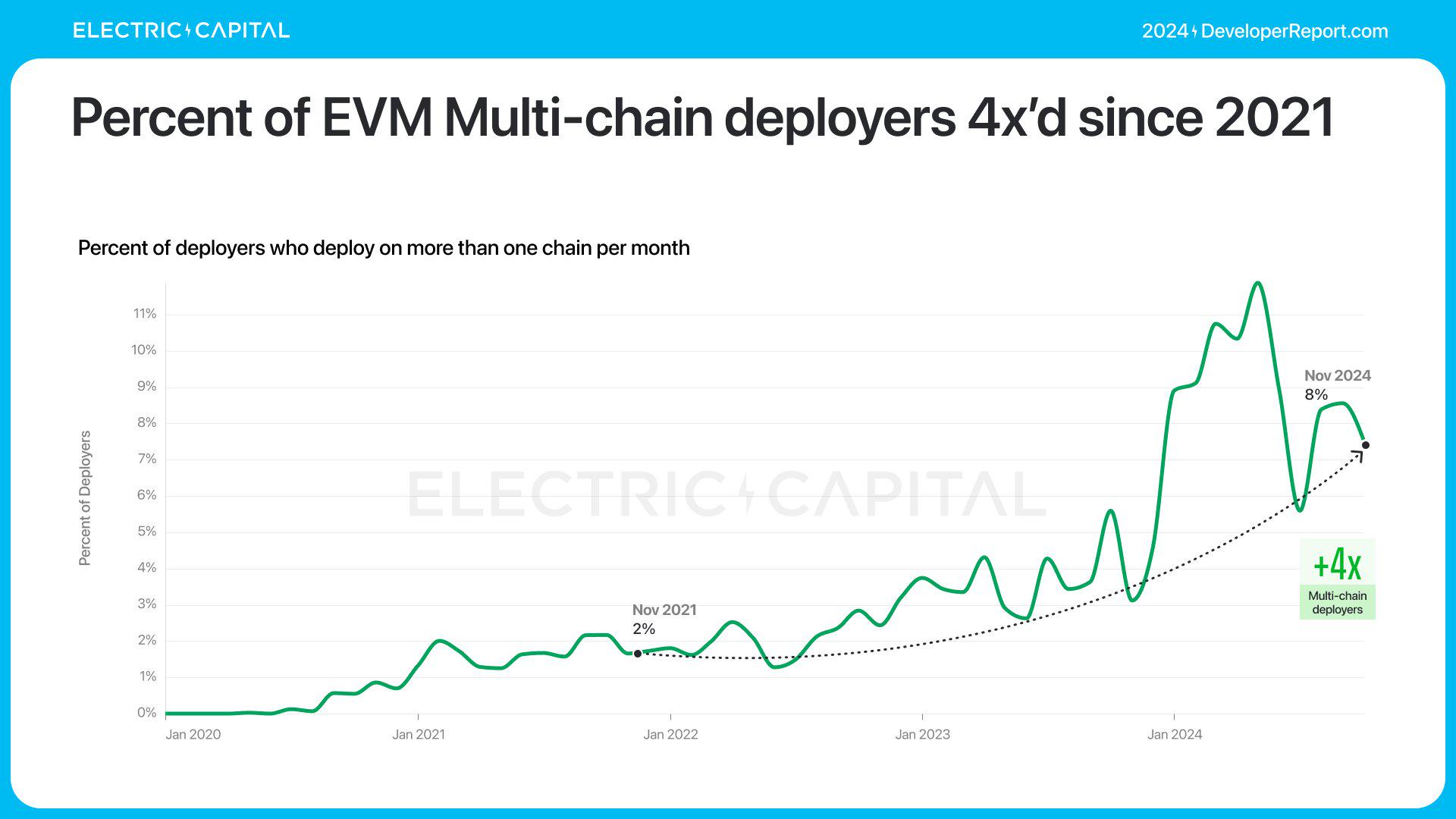

EVM チェーンは最も多くの開発者を共有しており、ネットワークに大きな影響を及ぼします。マルチチェーン開発者の 74% が EVM チェーンで作業しています。 2021 年以降、EVM クロスチェーン デプロイヤーの割合は 4 倍に増加しました。

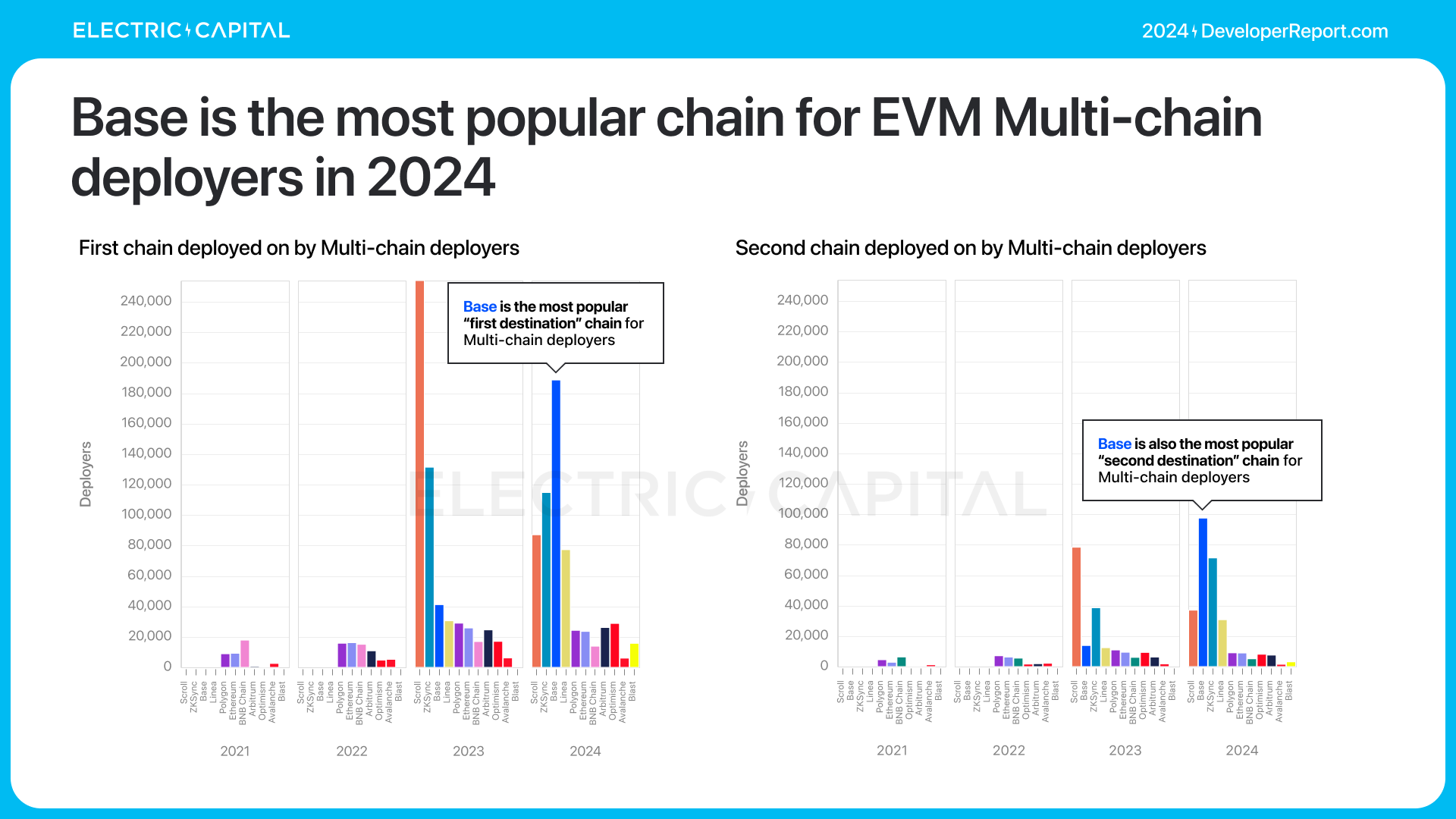

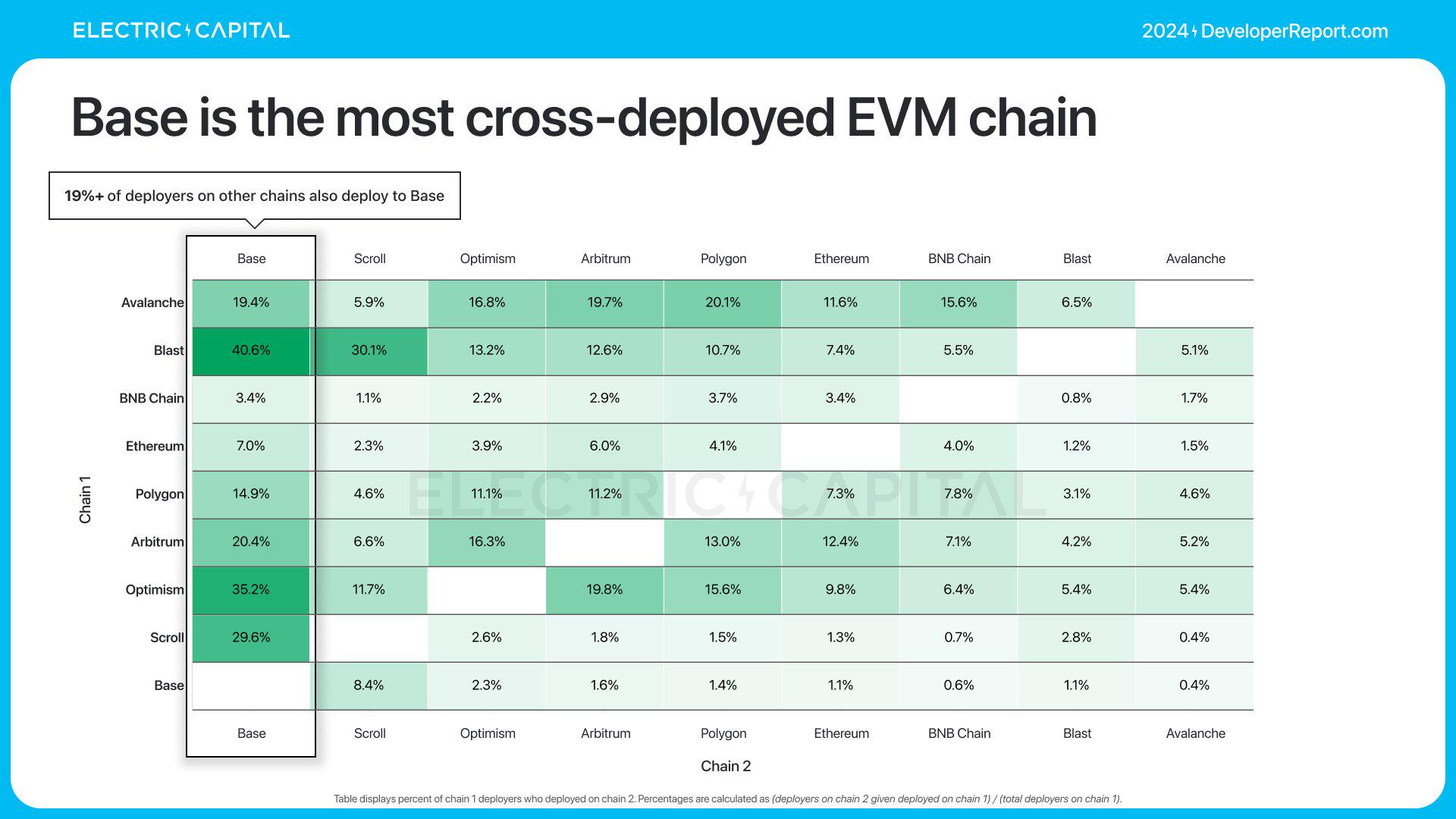

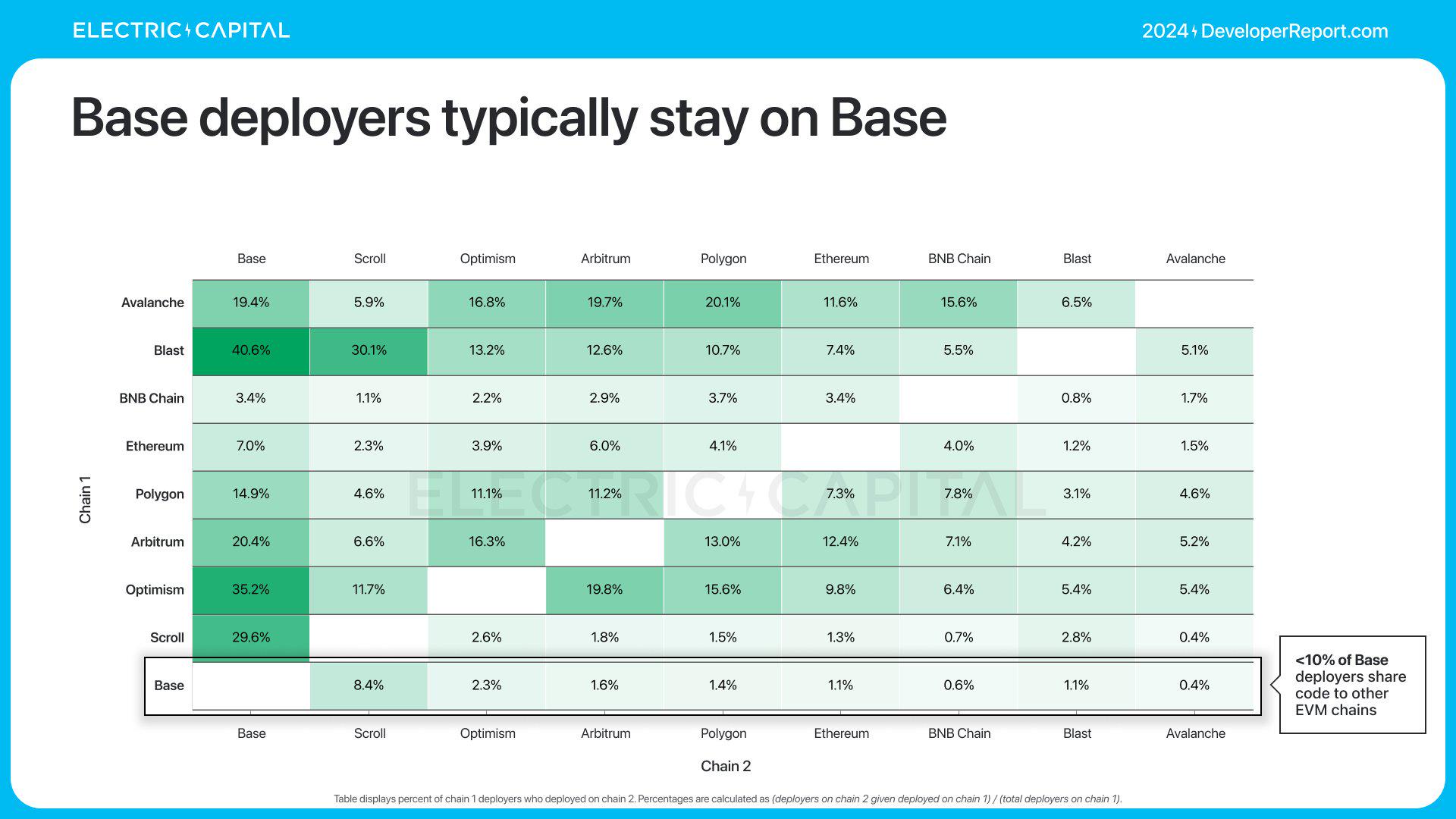

2024 年には、Base は EVM マルチチェーン デプロイヤの中で最も人気のあるチェーンですが、Base デプロイヤは Base を使い続ける傾向があります。

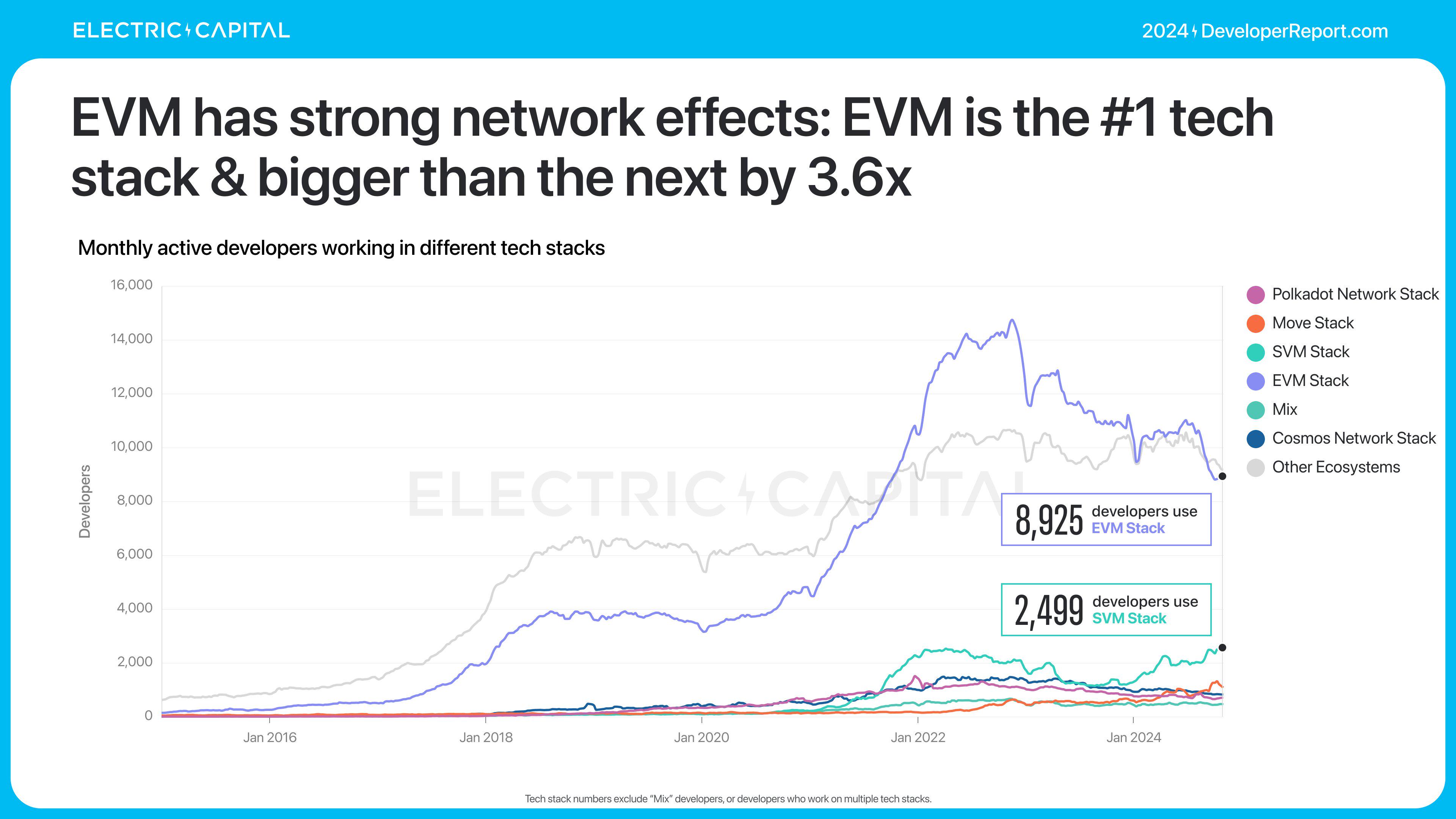

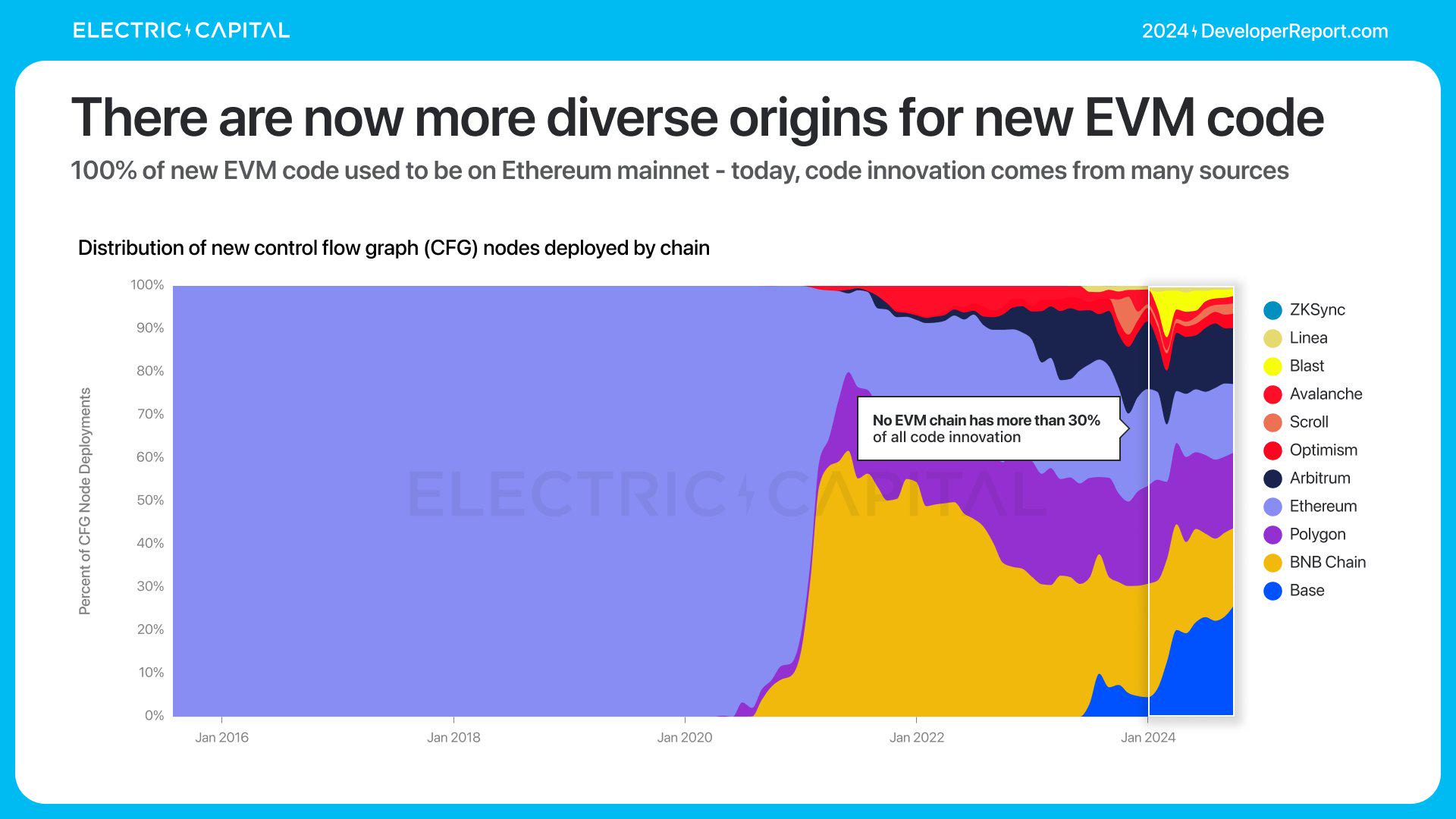

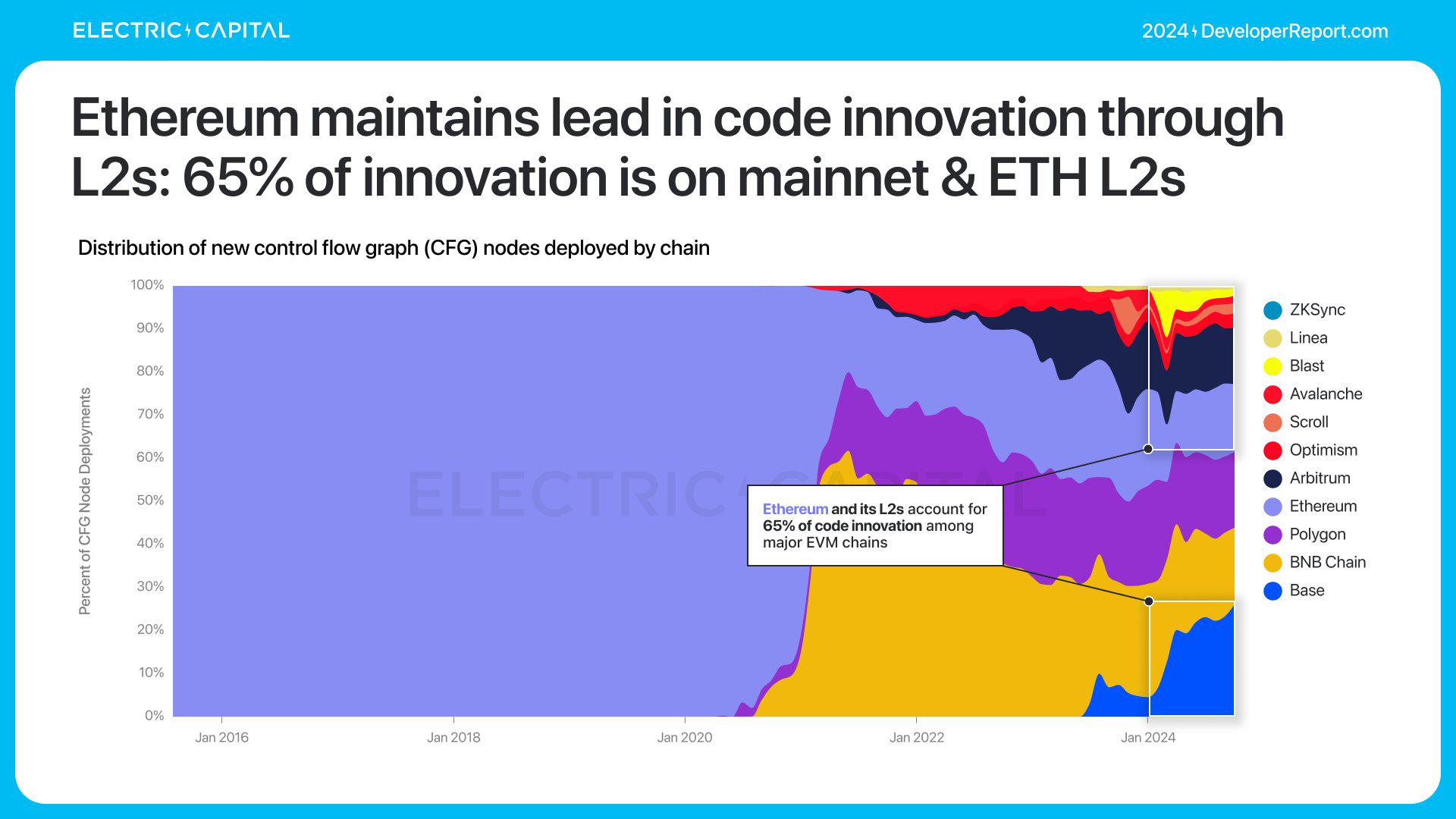

2020 年以前は、EVM の元のオンチェーン コード ロジックのほとんどすべてがイーサリアム上にありました。現在、全コード革新の 30% を超える EVM チェーンはありません。

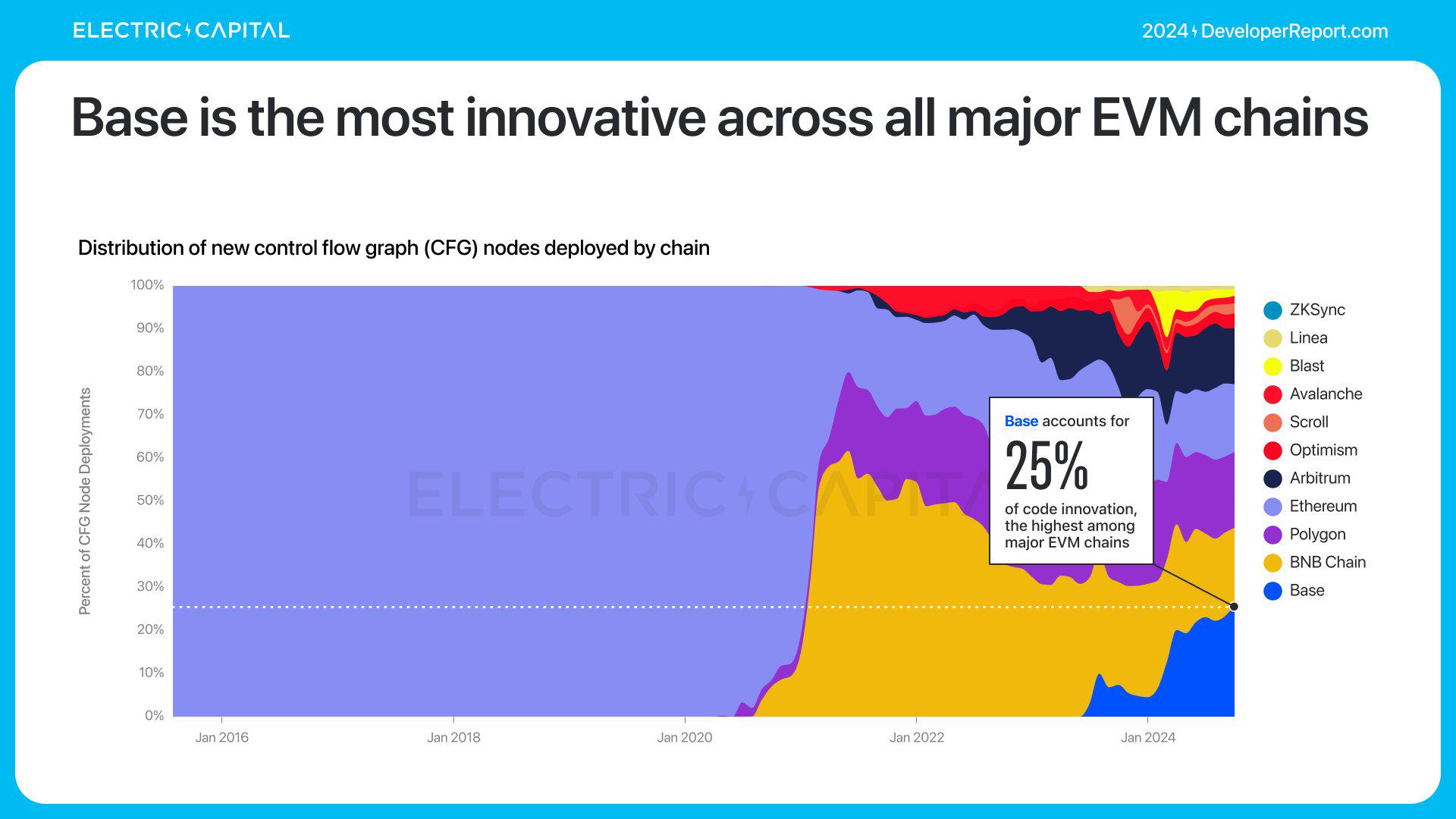

Base は EVM の元のすべてのオンチェーン コード ロジックの 25% を占め、主流の EVM チェーンの中で最も多くなっています。

これが、イーサリアム エコシステムが L2 を通じてコード革新におけるリーダーシップを維持する方法です。イノベーションの 65% はメインネットと ETH L2 で発生します。

イーサリアム

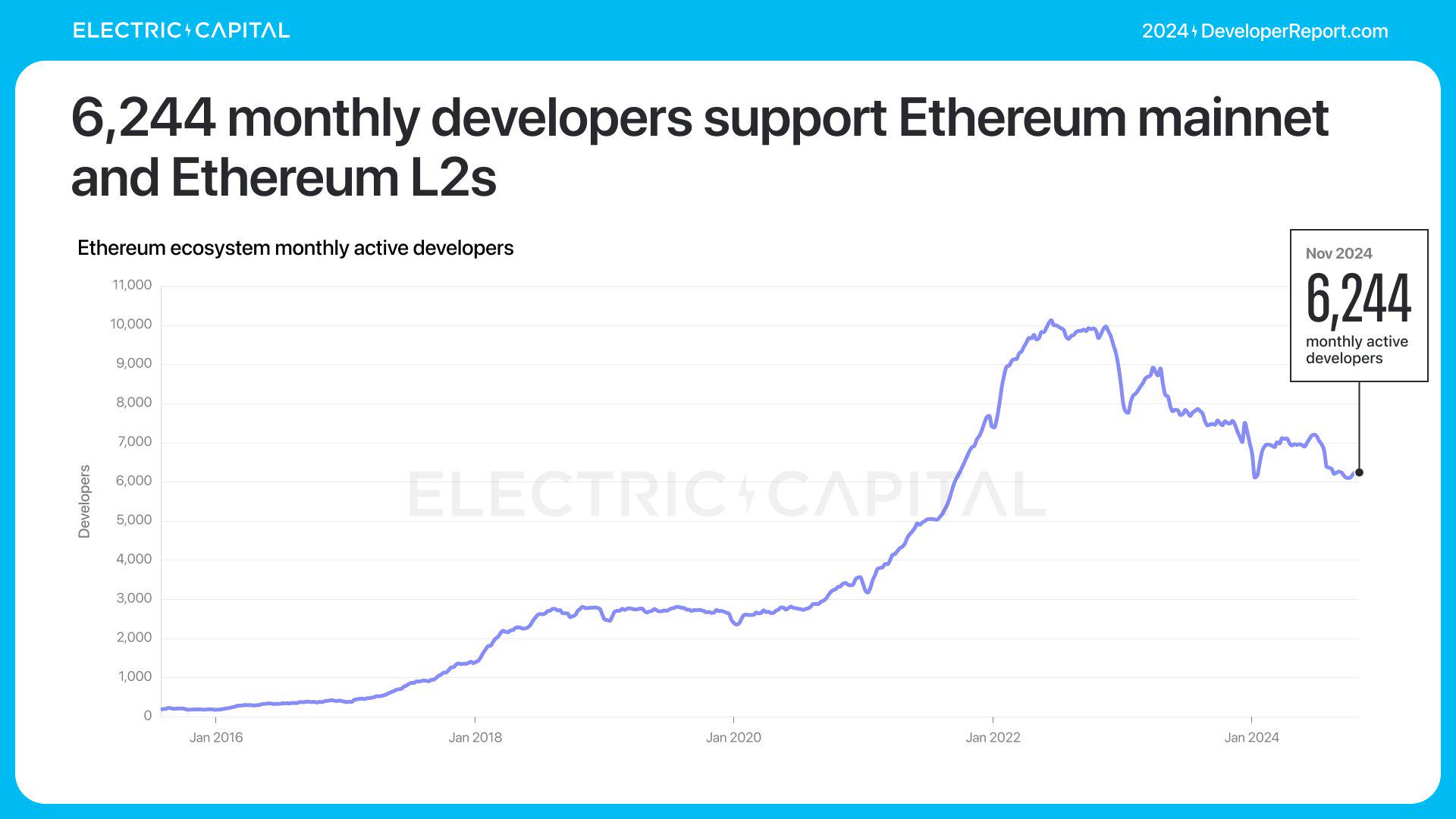

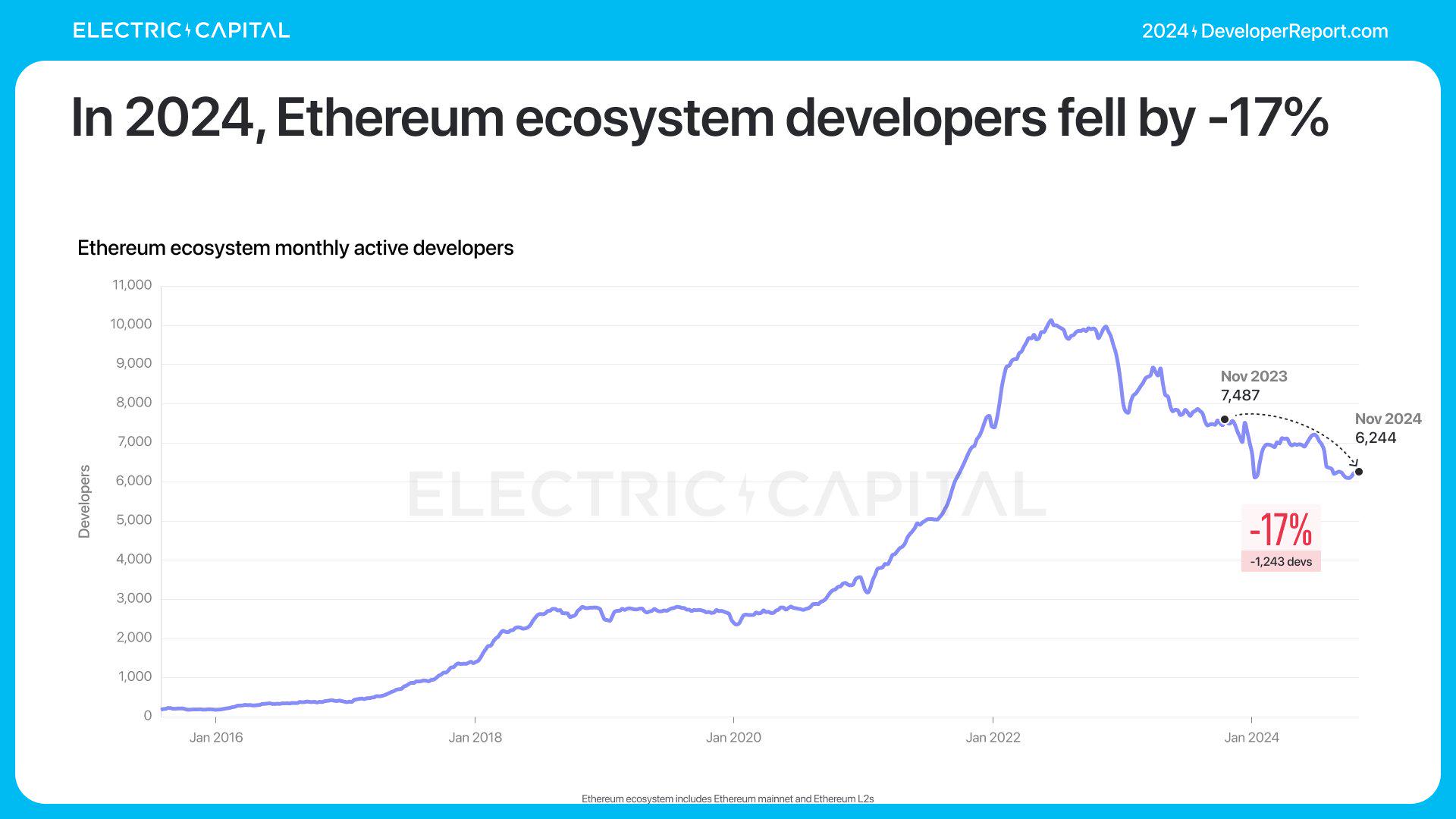

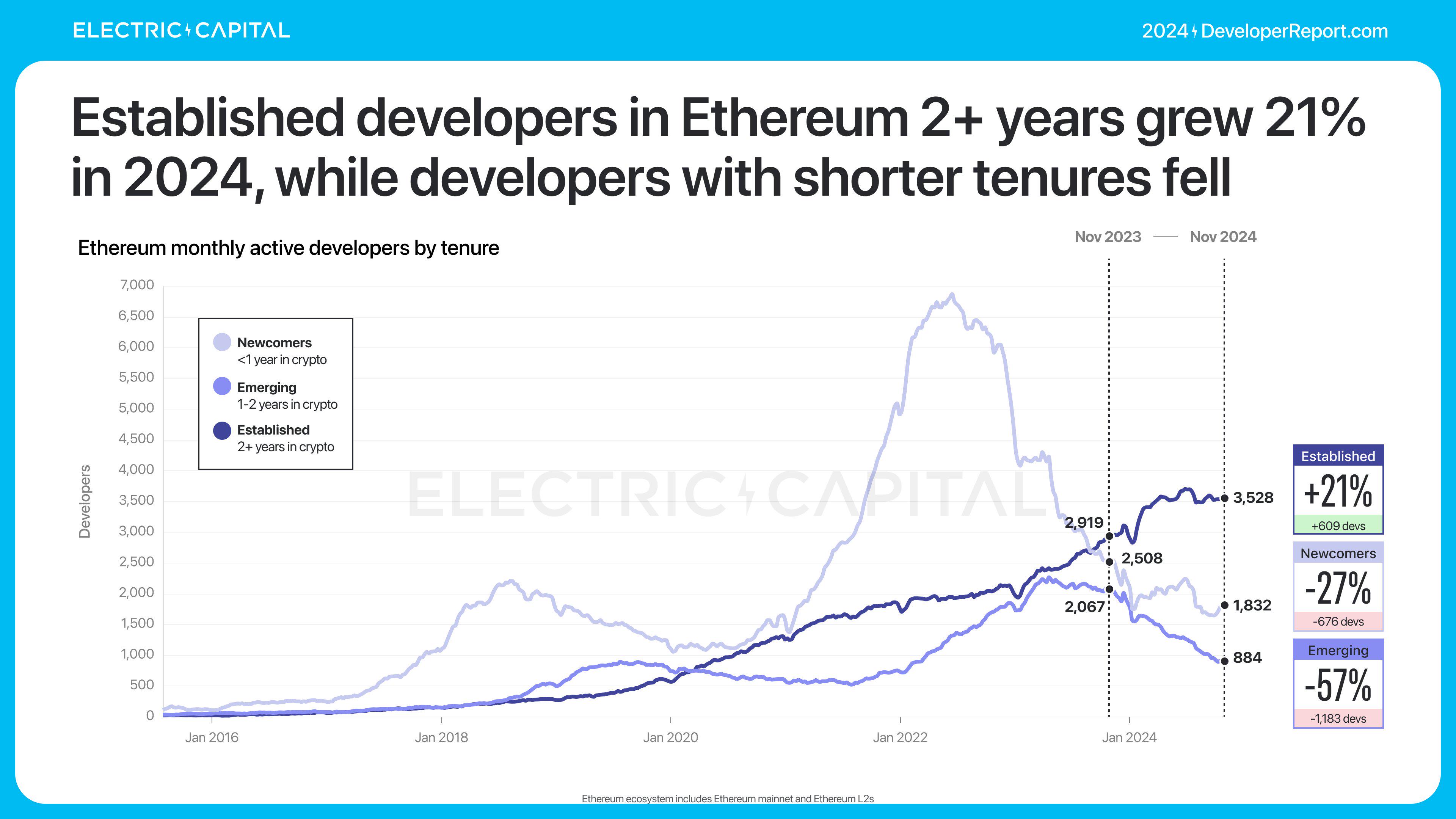

イーサリアムのエコシステムは、EVM とマルチチェーン開発者の優位性を通じて強力なネットワーク効果を示します。イーサリアムで月間アクティブな開発者の数は 6,244 人で、前年比 17% 減少しました。離脱のほとんどは、2021 年以降に参加した開発者によって引き起こされています。 2年以上の経験を持つイーサリアム開発者の数は21%増加しました。

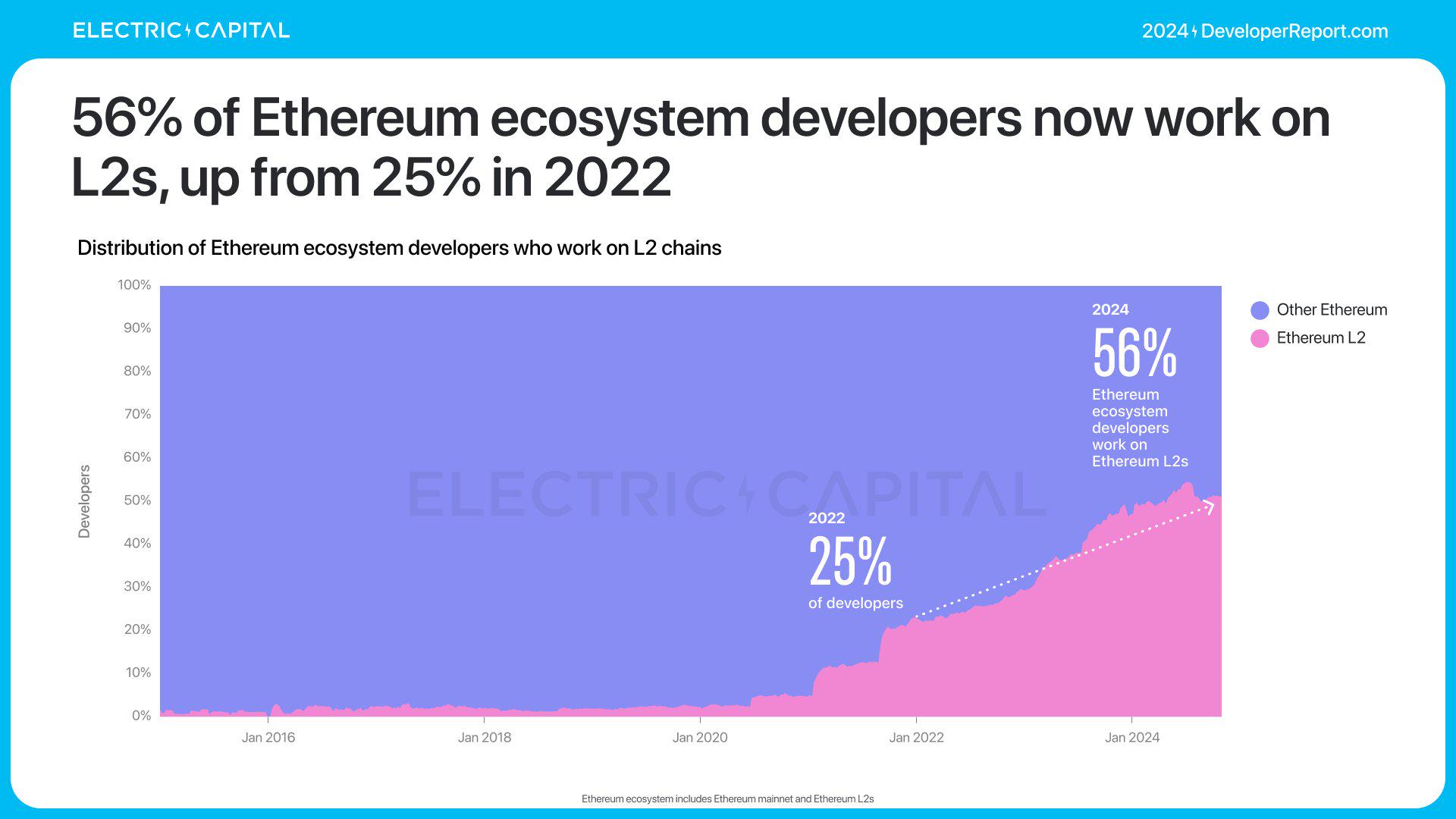

現在、イーサリアム開発者の半数以上が L2 に取り組んでおり、2022 年の 25% から増加しています。

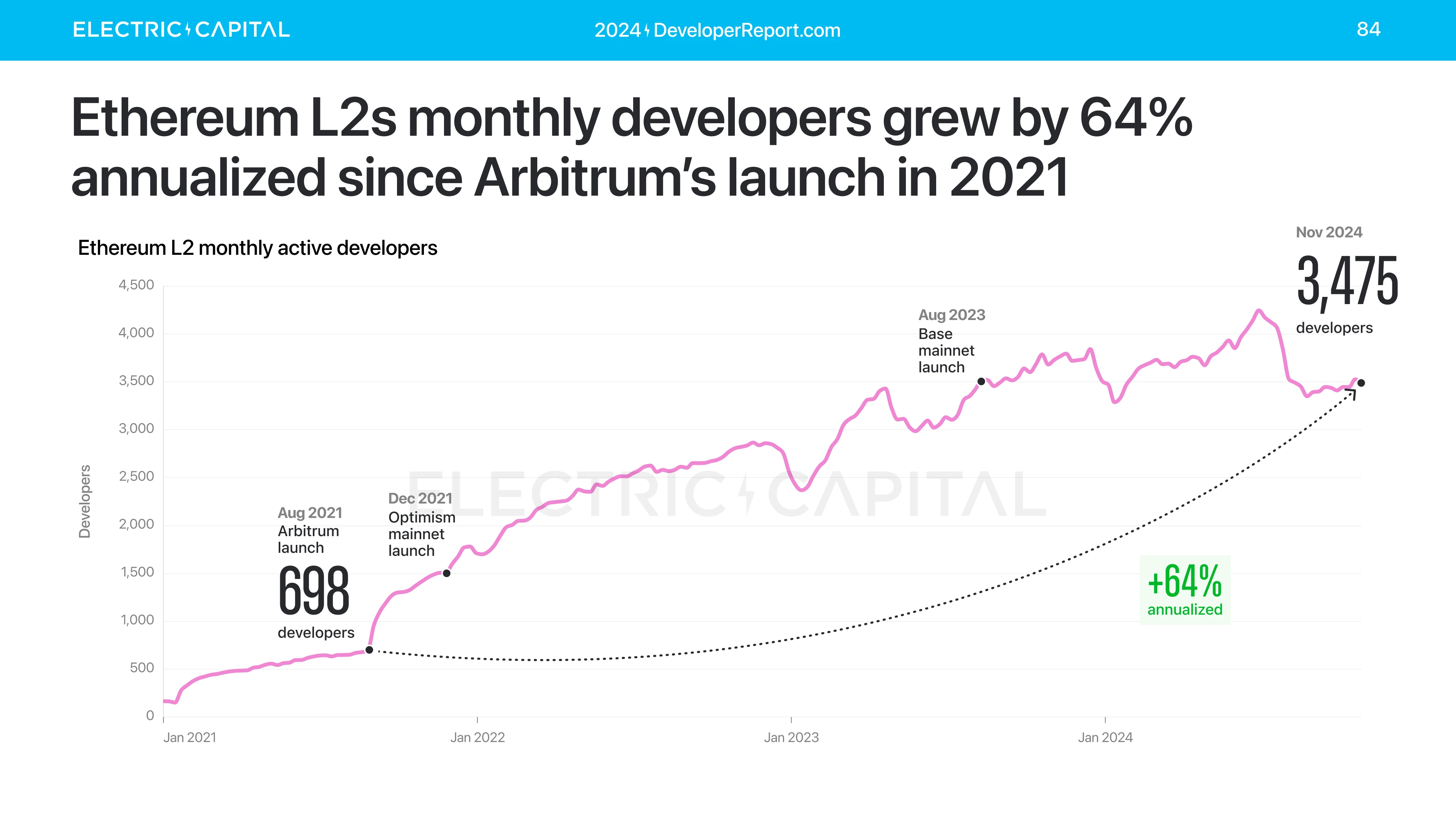

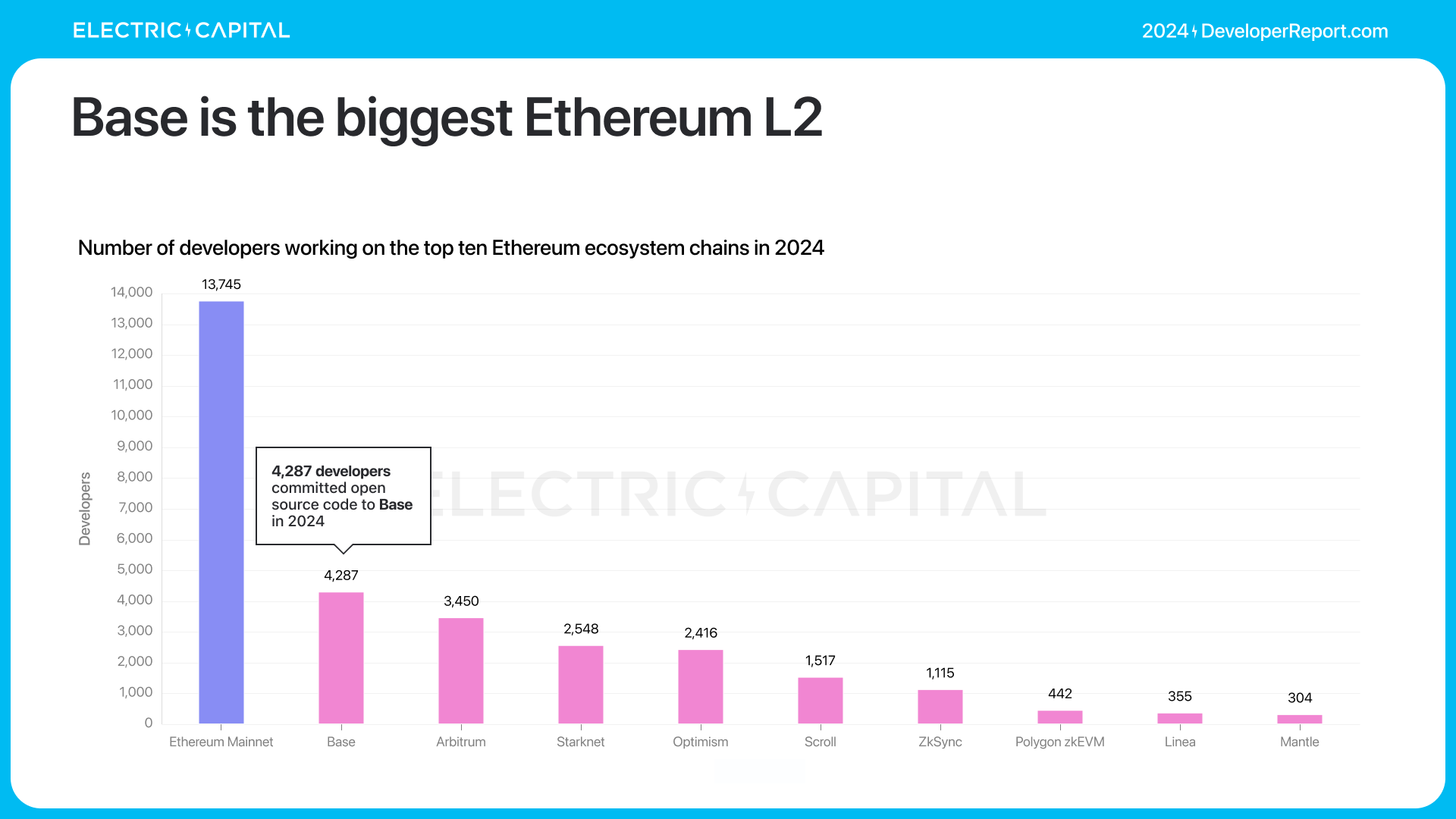

イーサリアム L2 では、過去 4 年間で開発者の数が劇的に増加しており、2021 年の Arbitrum の立ち上げ以来、毎月 3,592 人のアクティブな開発者が存在し、年間成長率は 67% となっています。

Base は最大のイーサリアム L2 です。 Arbitrum、Starknet、Optimism には 2024 年に 2,000 人以上の開発者が在籍する予定です。

ビットコイン

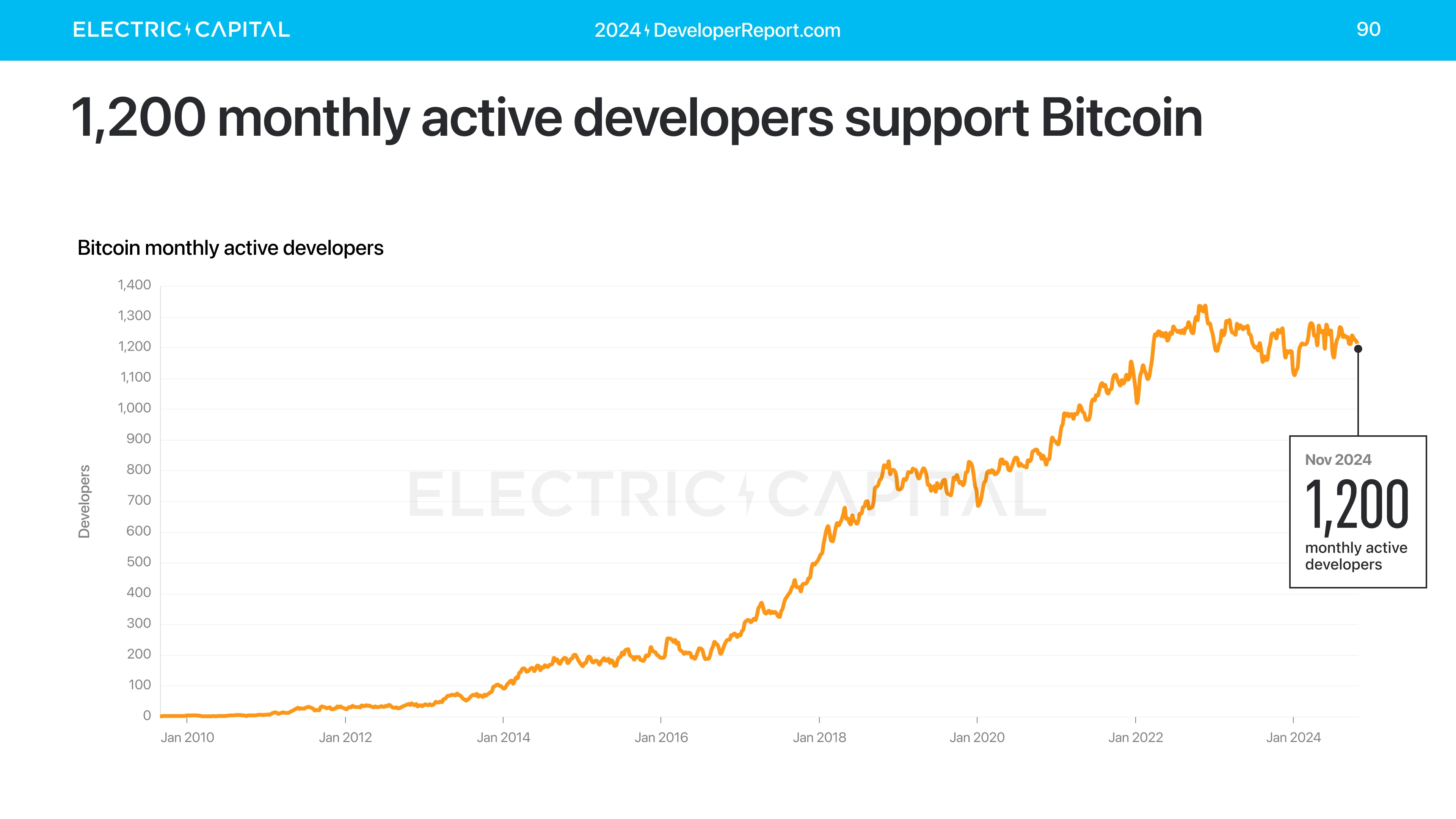

ビットコインには毎月 1,200 人のアクティブな開発者がおり、この数字は 2024 年になっても変わらないでしょう。

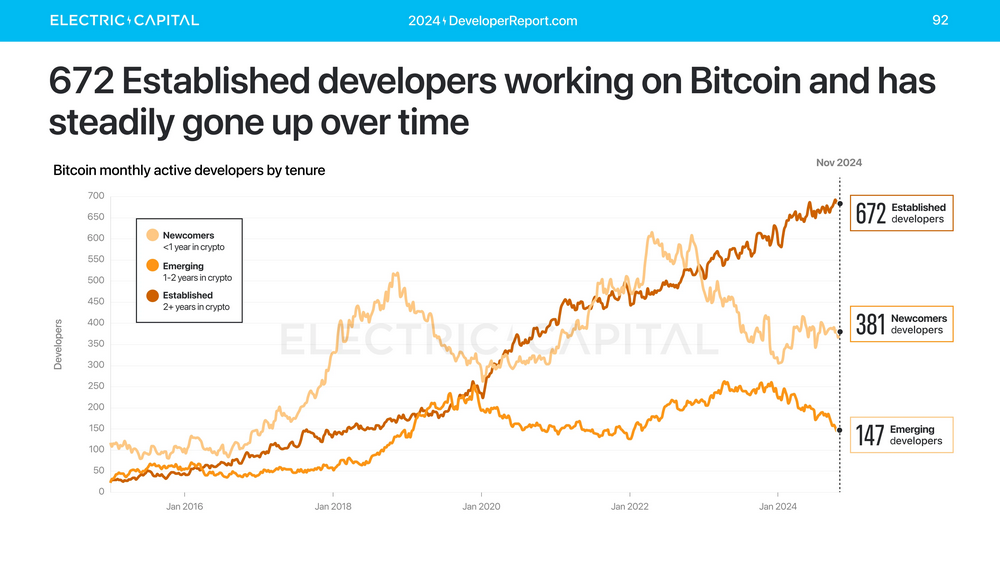

上級ビットコイン開発者(2年以上勤務)の数は着実に増加しています。ピーク時には、毎月アクティブな上級ビットコイン開発者の数は 672 人でした。

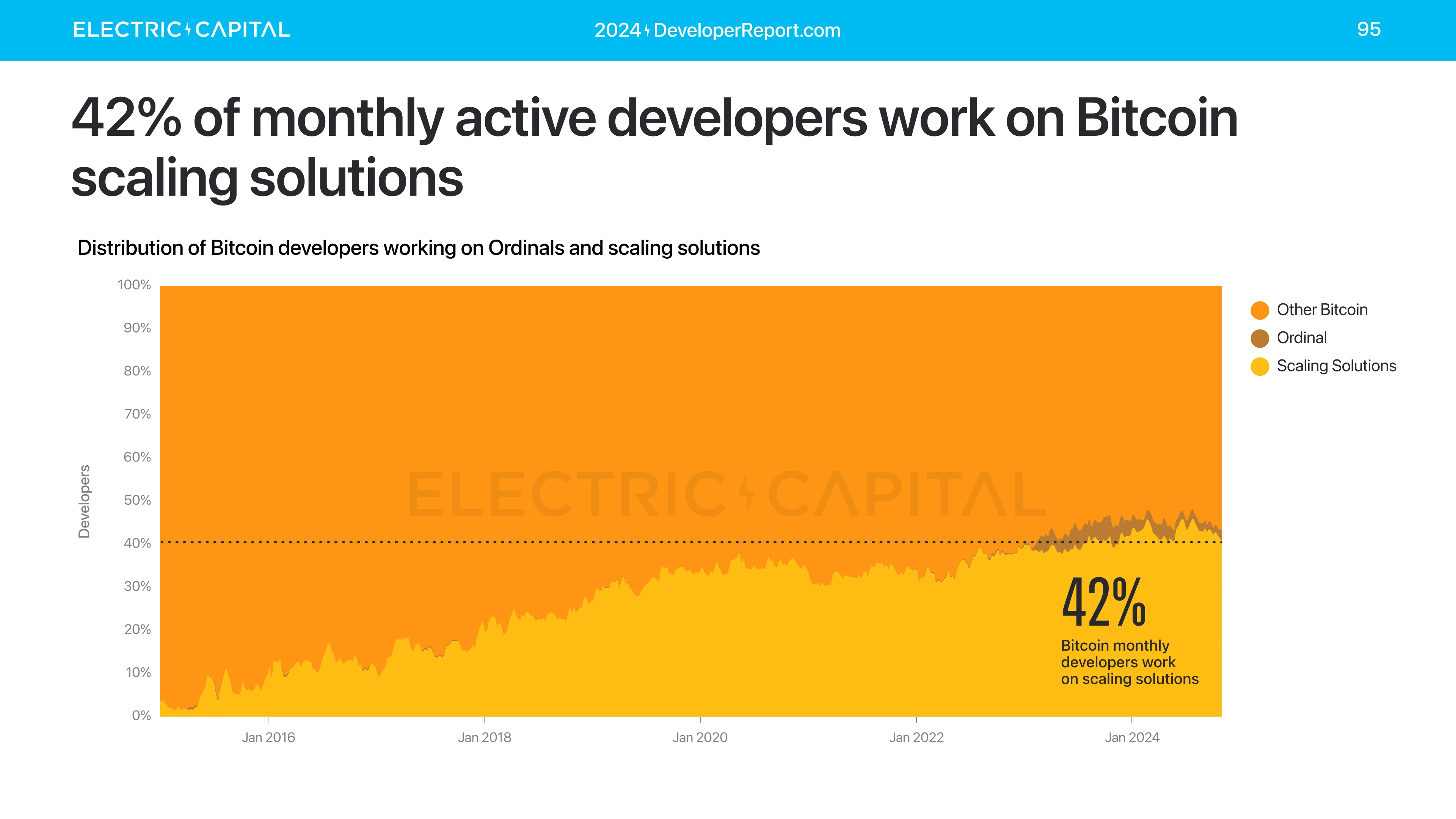

ビットコイン開発者の 42% (ほぼ半数) がビットコイン スケーリング ソリューションに取り組んでいます。

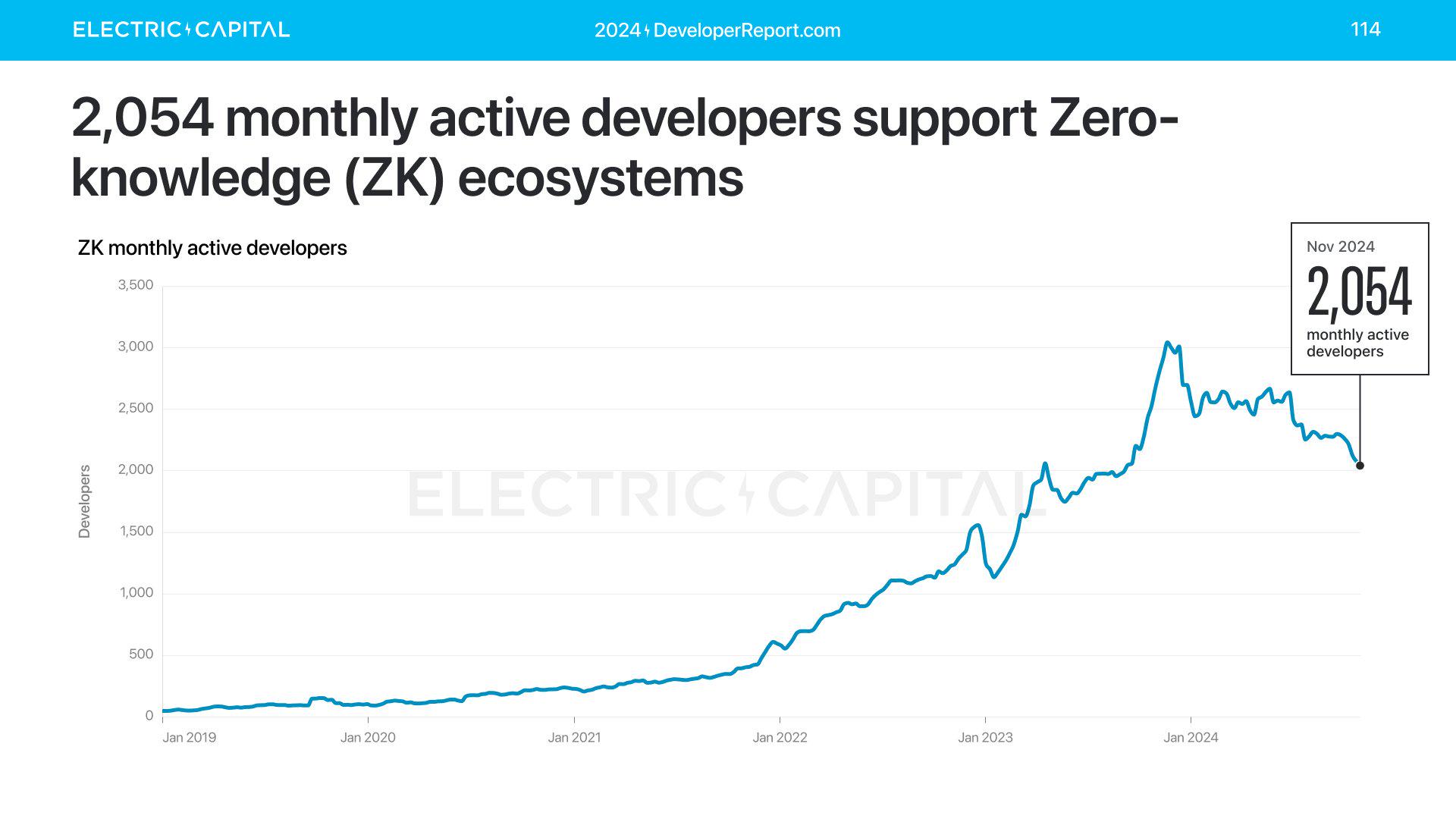

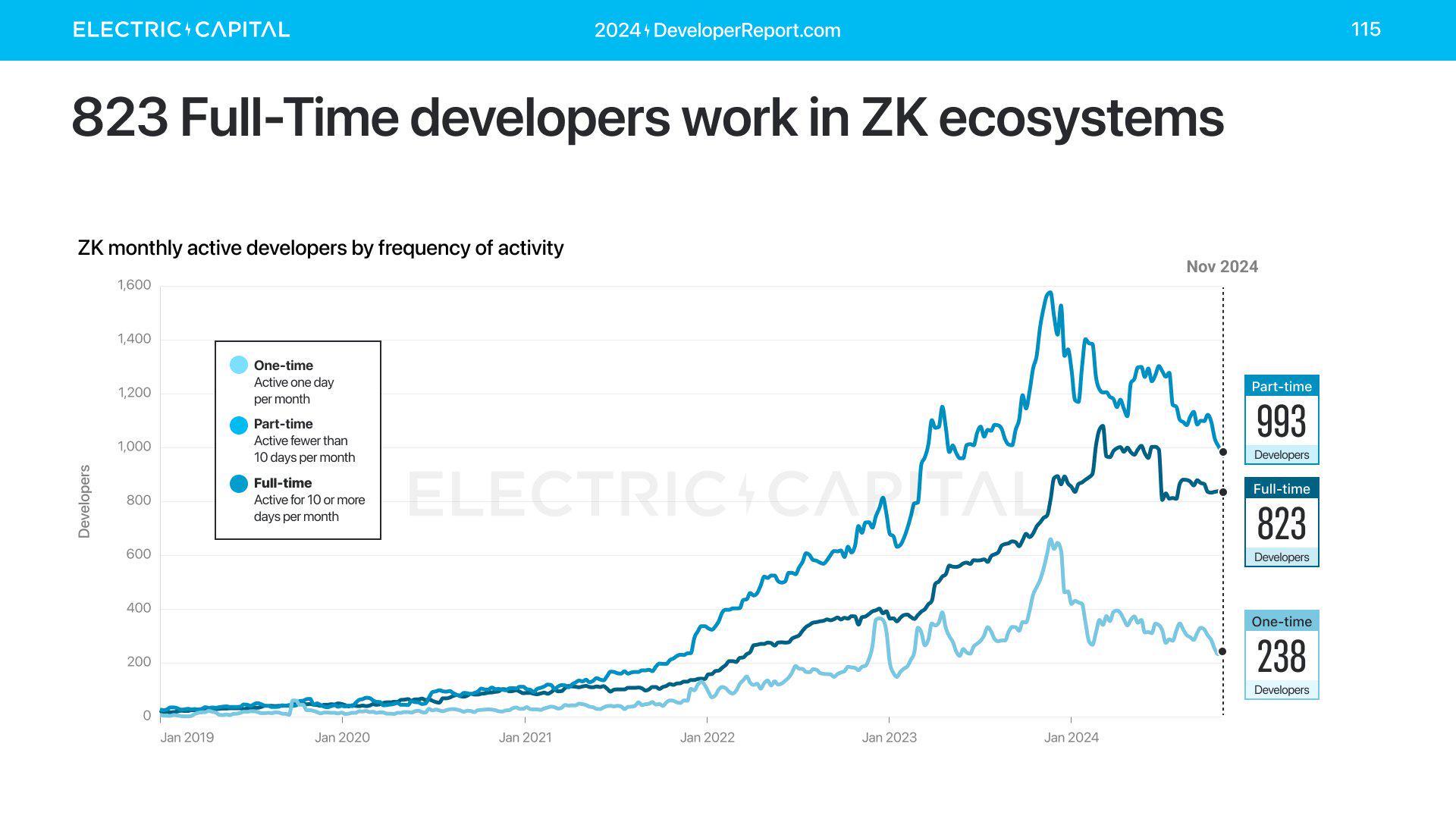

ZK

ZK は開発者を中心とした研究分野です。毎月 2,000 人を超える開発者が ZK に取り組んでいます。フルタイムで月に 10 日以上働く、毎月アクティブな開発者が 823 名います。

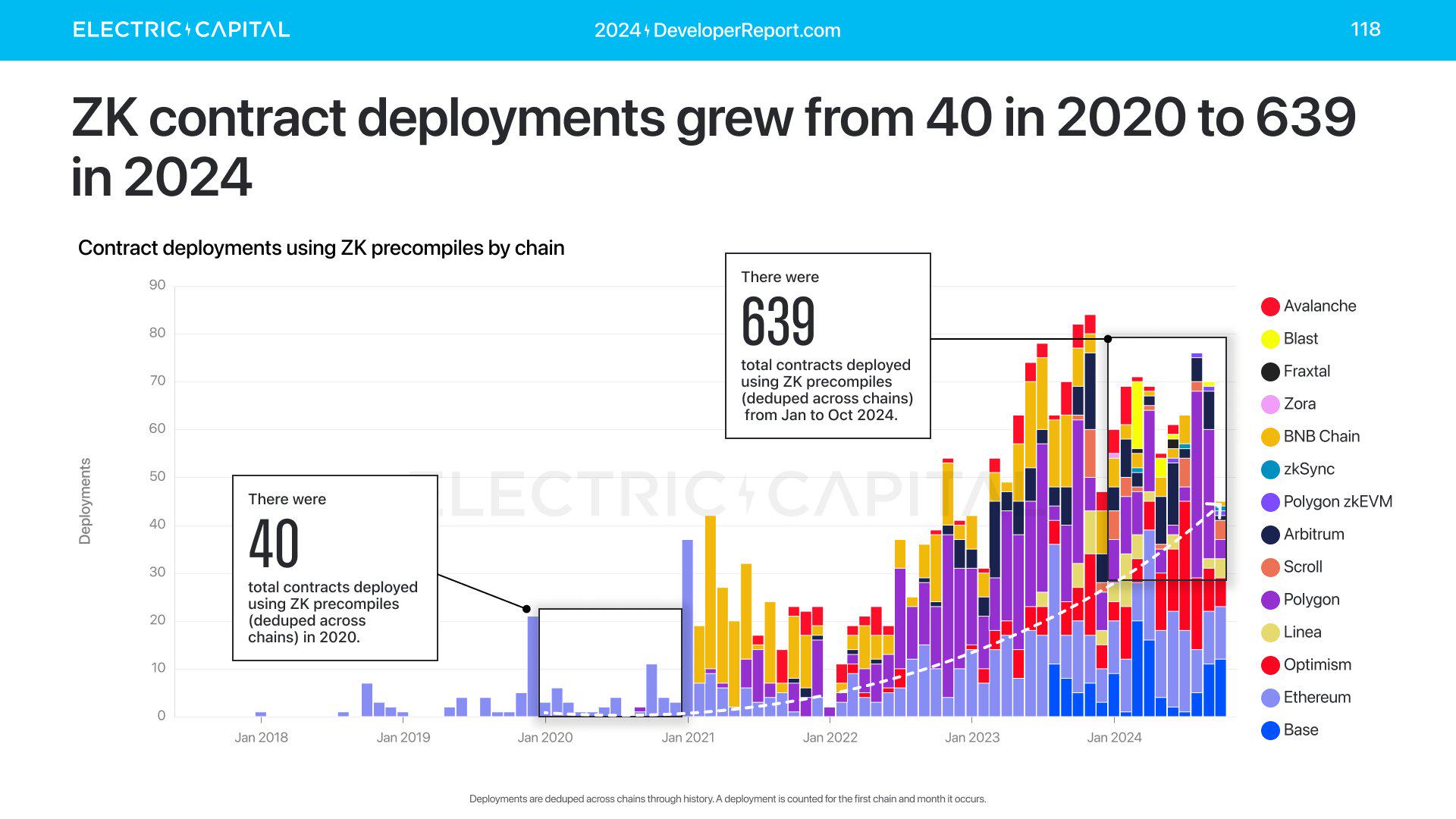

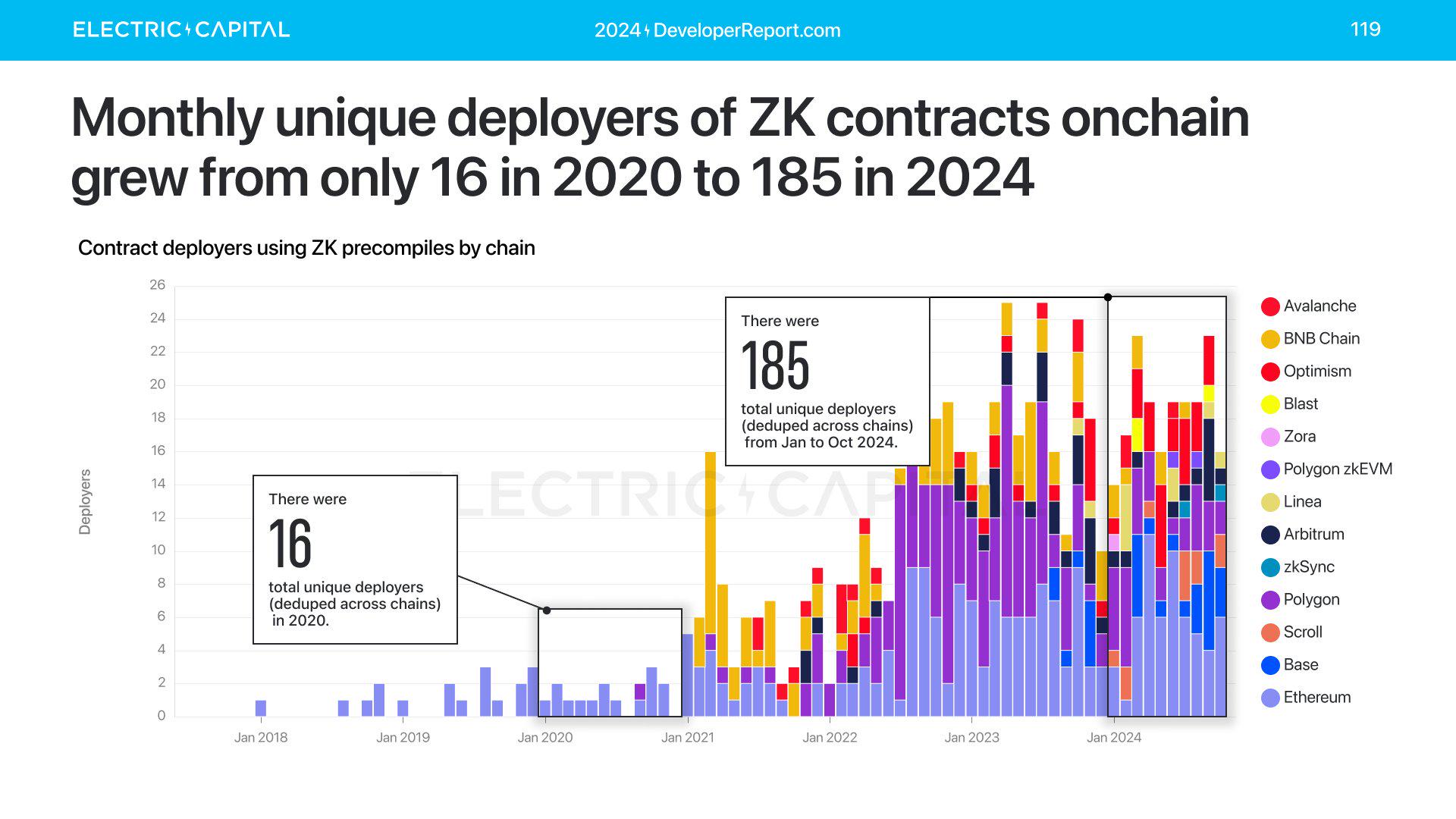

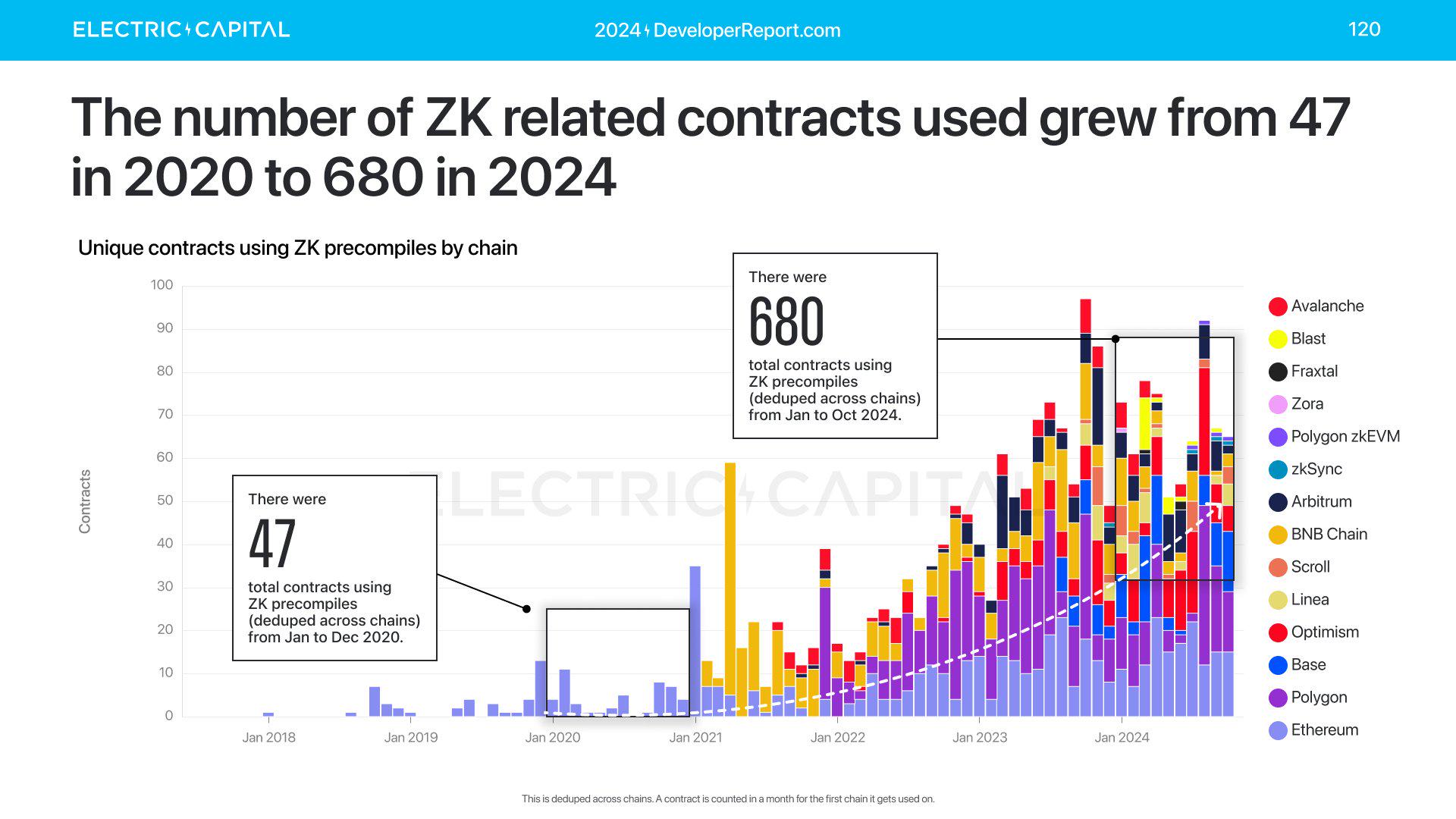

ZK チェーンへの展開も、2020 年の 40 から 2024 年には 639 に増加しました。数は少ないですが、成長は著しいです。デプロイヤーの数も増加しています。

ZK の使用も増加しており、ZK を使用してプリコンパイルされた契約の数は、2020 年の 47 件から今年は 680 件に増加しました。

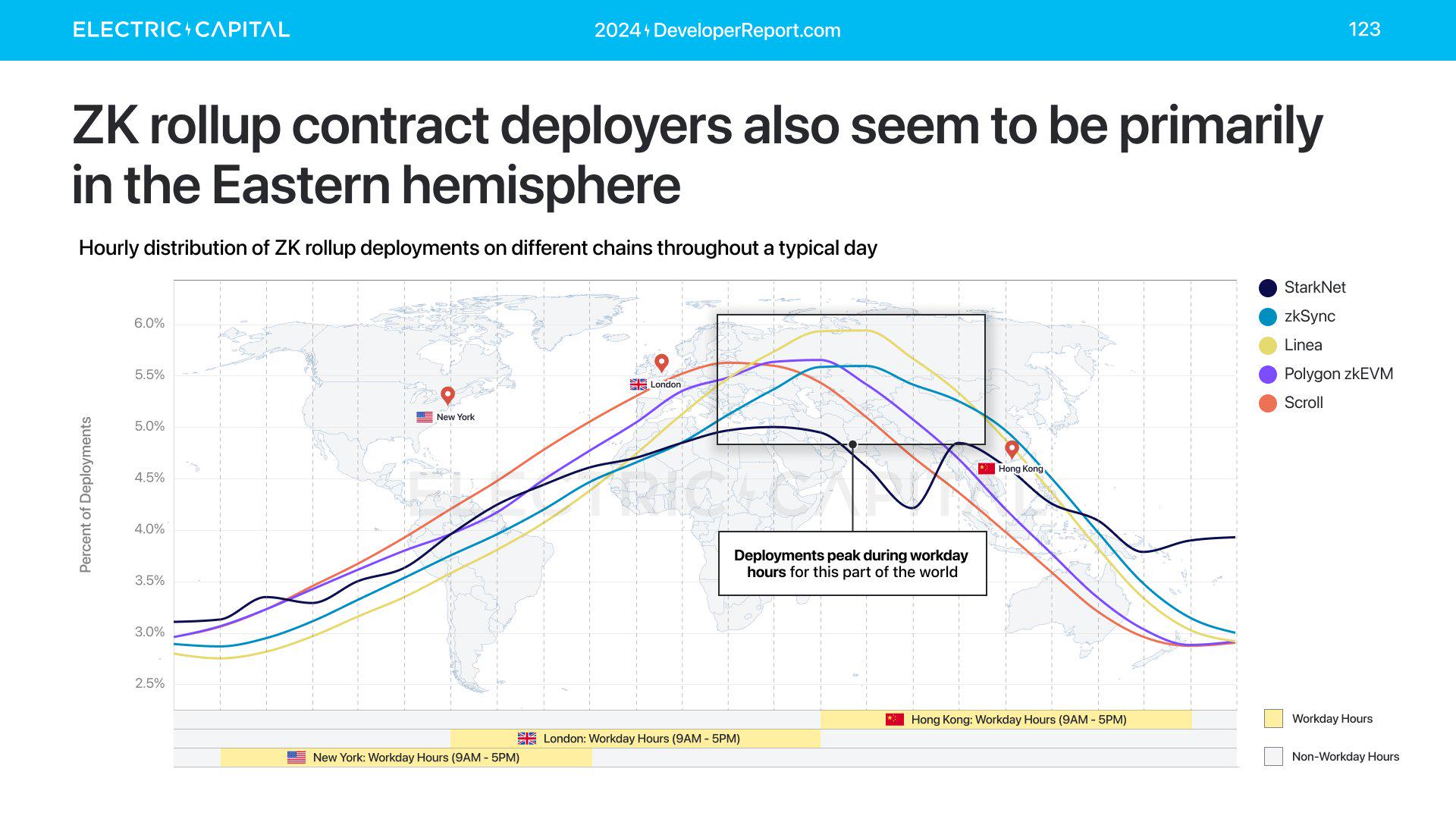

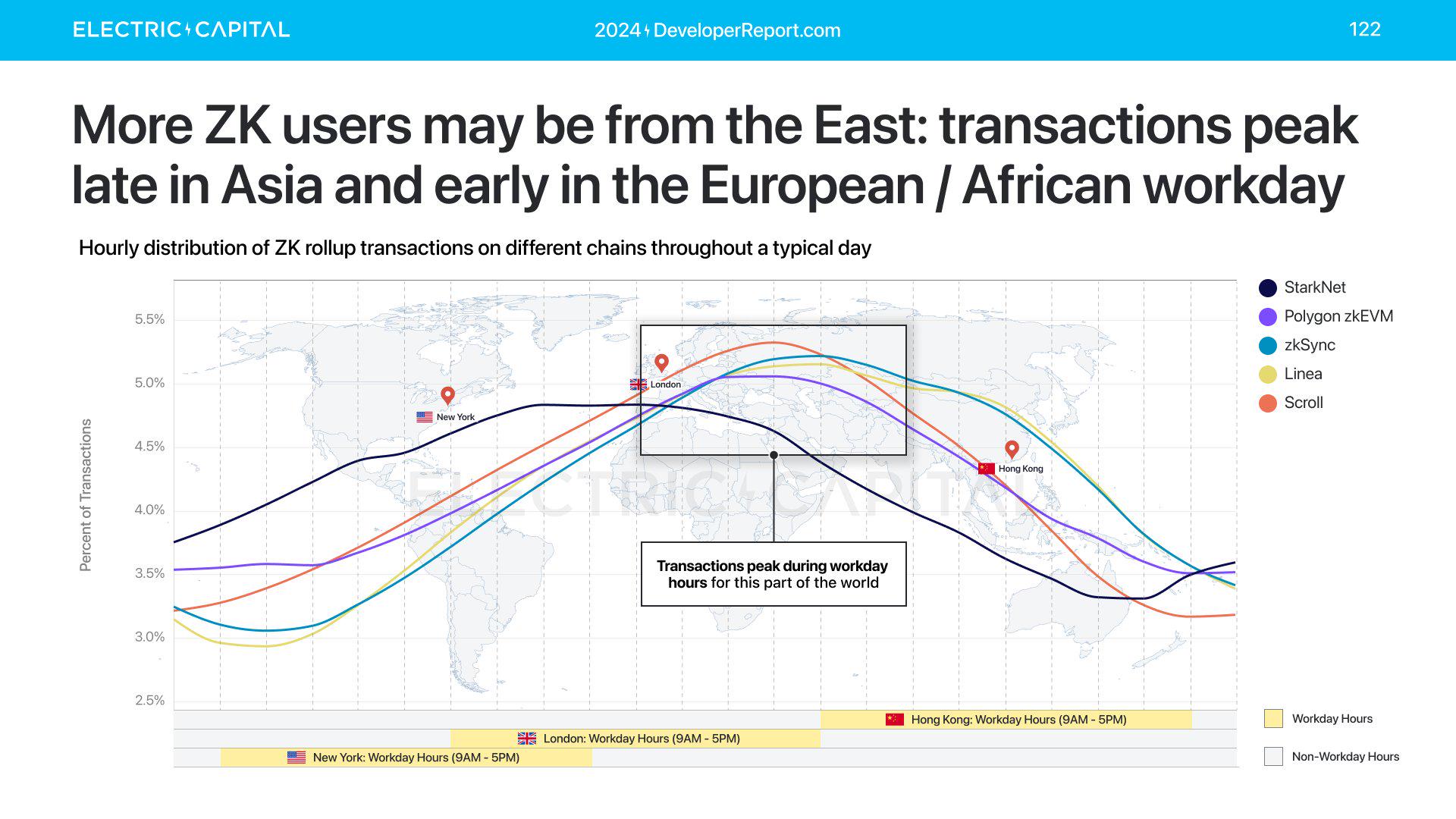

ZK ロールアップ契約デプロイ担当者は、東半球の営業時間内にアクティブになります。 ZKユーザーも同様です。 ZK のユーザーと導入者は、東ヨーロッパ、アフリカ、アジアの東半球に集中しているようです。

NFT

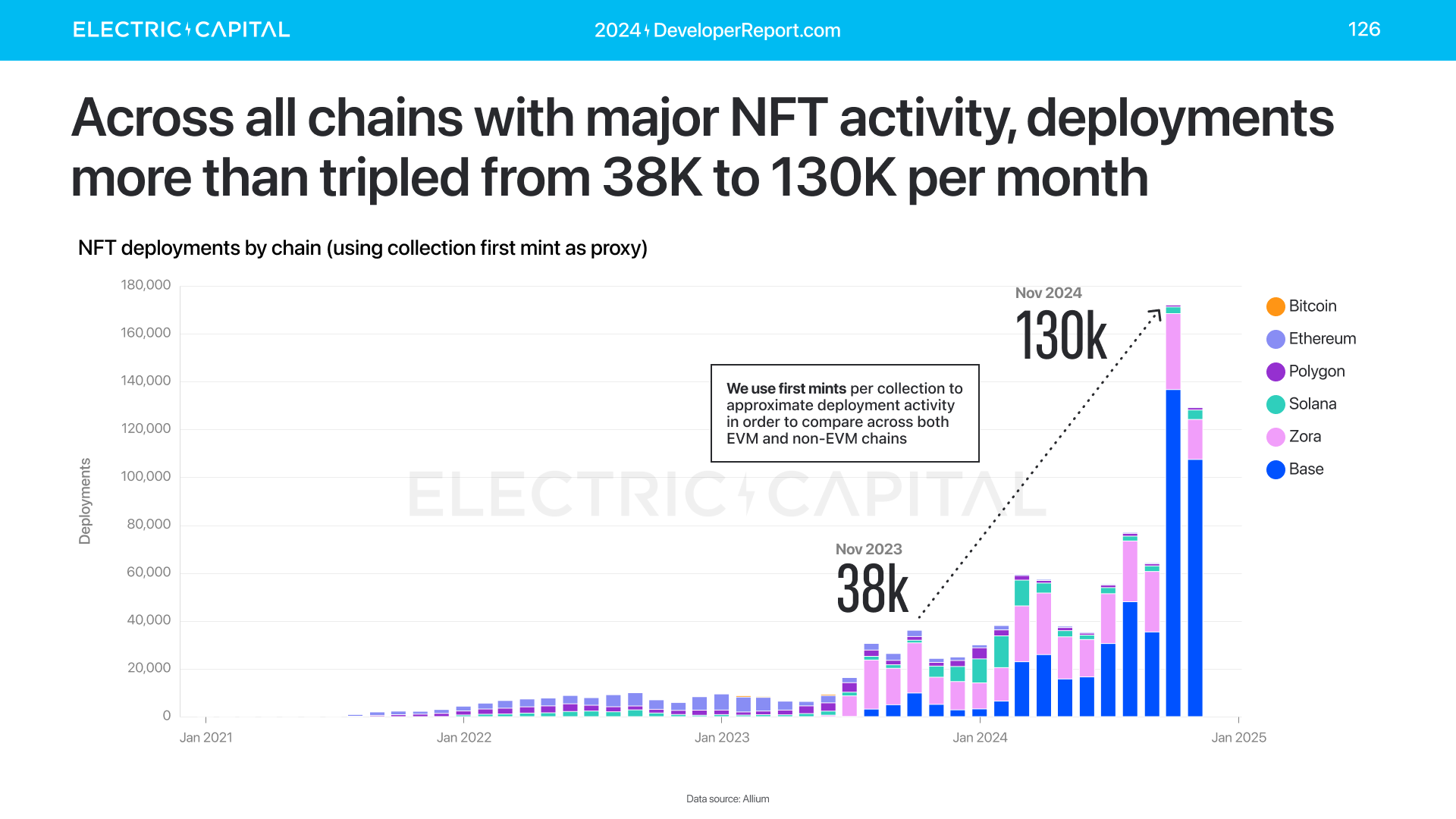

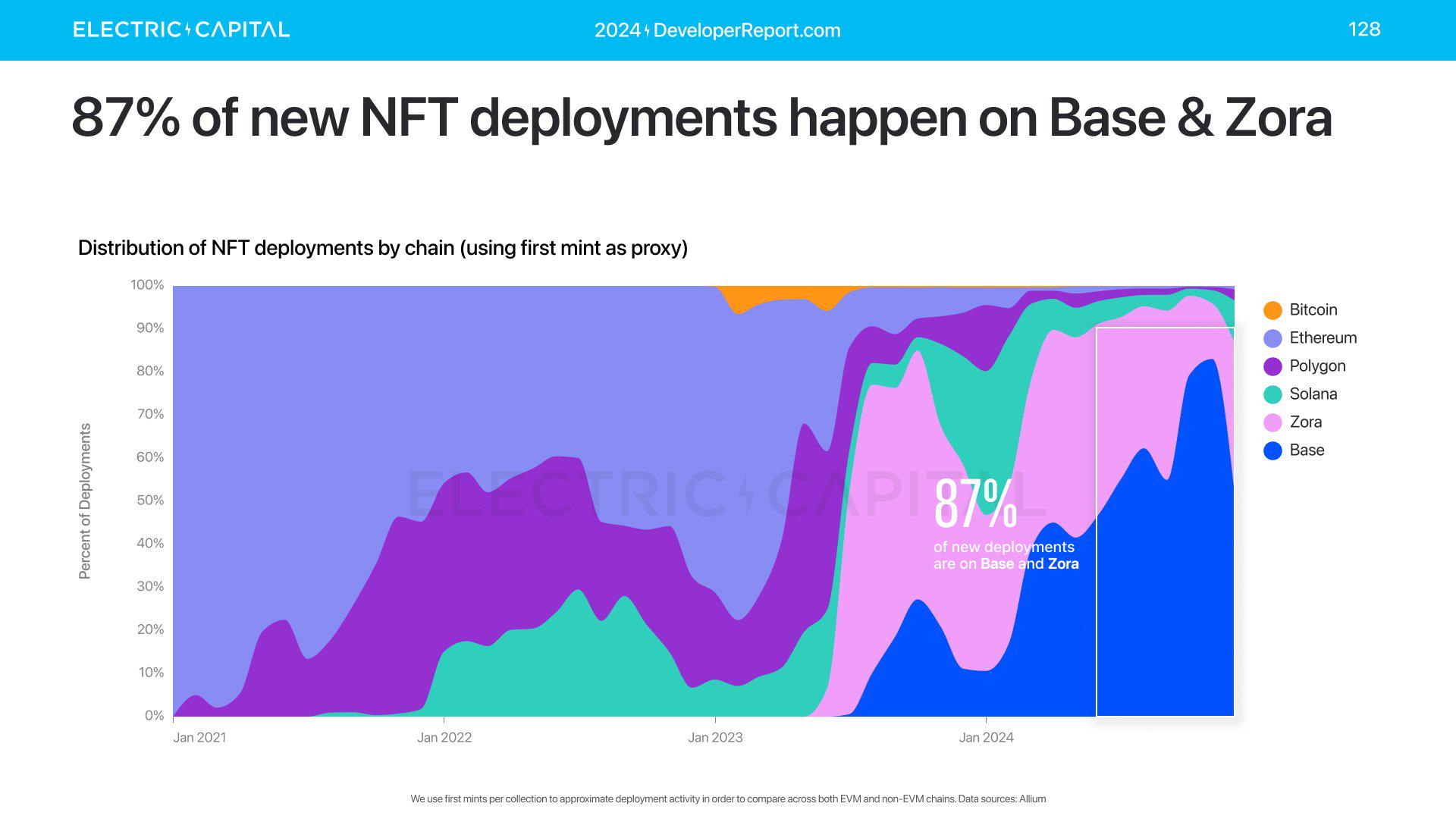

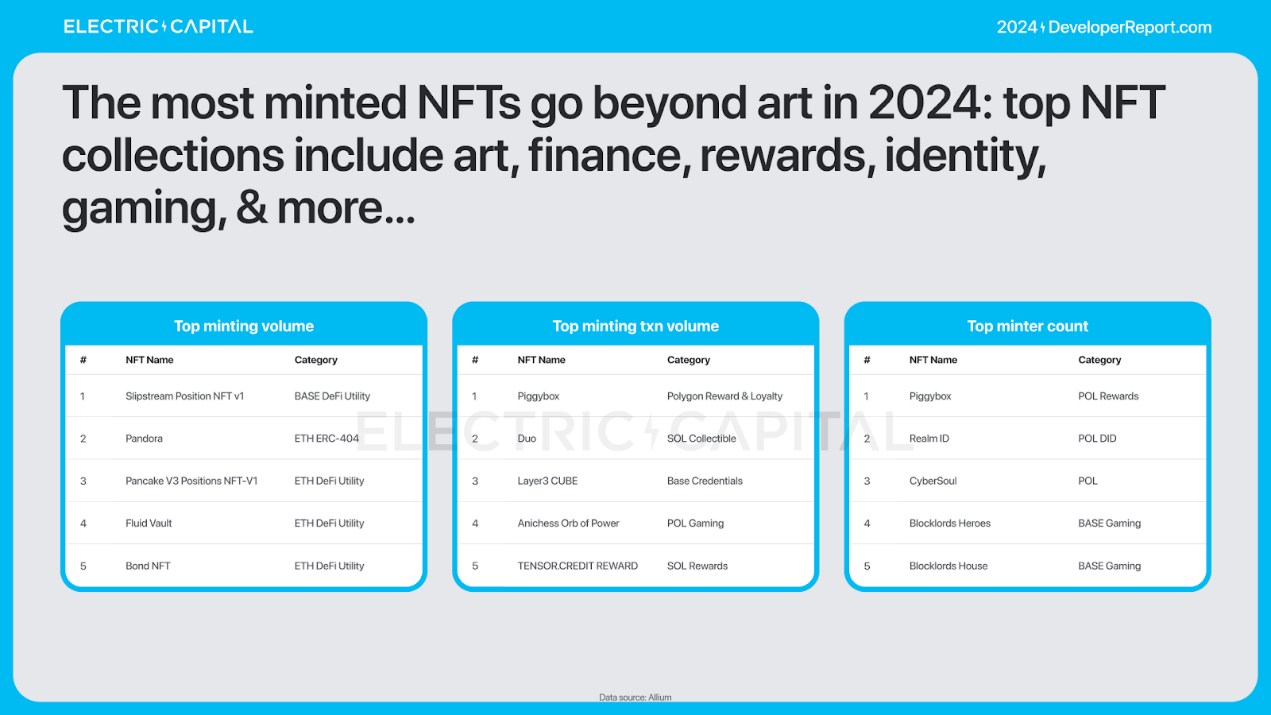

NFT 活動を行っているすべてのチェーン (ビットコイン、イーサリアム、ポリゴン、ソラナ、ゾラ、ベース) で、NFT デプロイヤー数は前年比 3 倍以上増加しました。 NFT導入者は過去最高を記録した。新しいデプロイヤーの 87% は Base と zora で発生します。

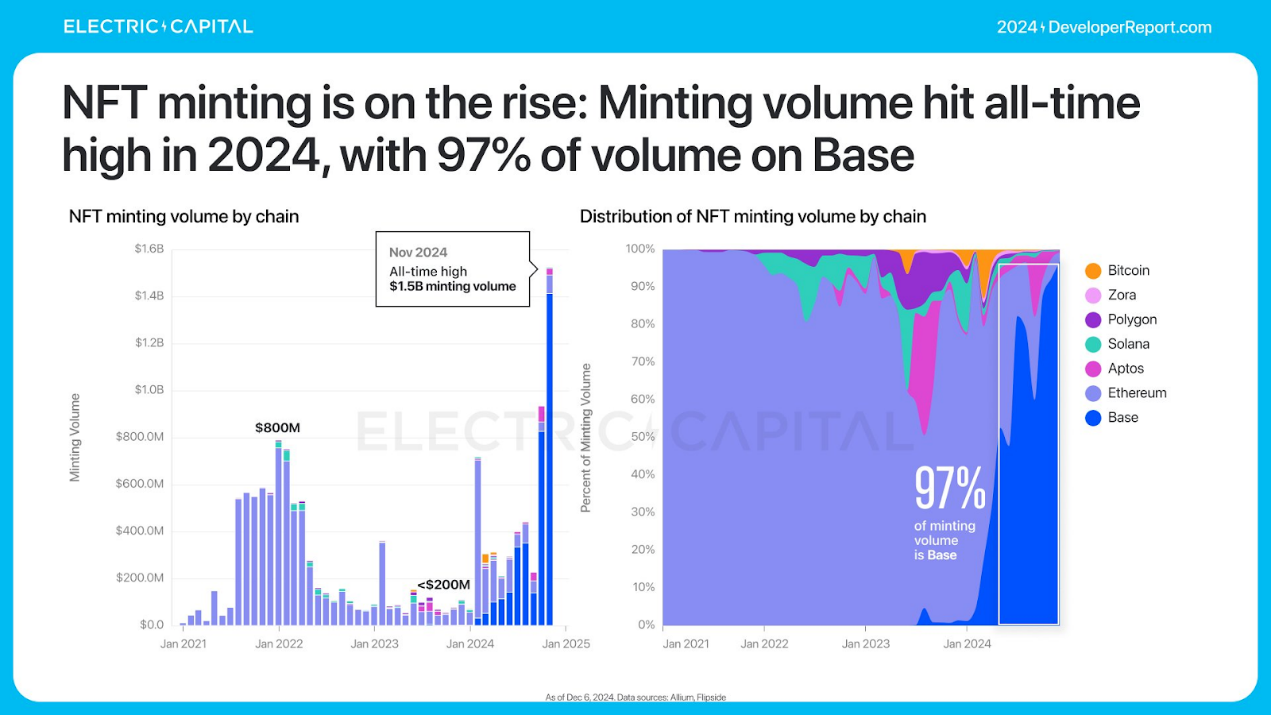

NFT活動は明らかにミント活動に移行しました。

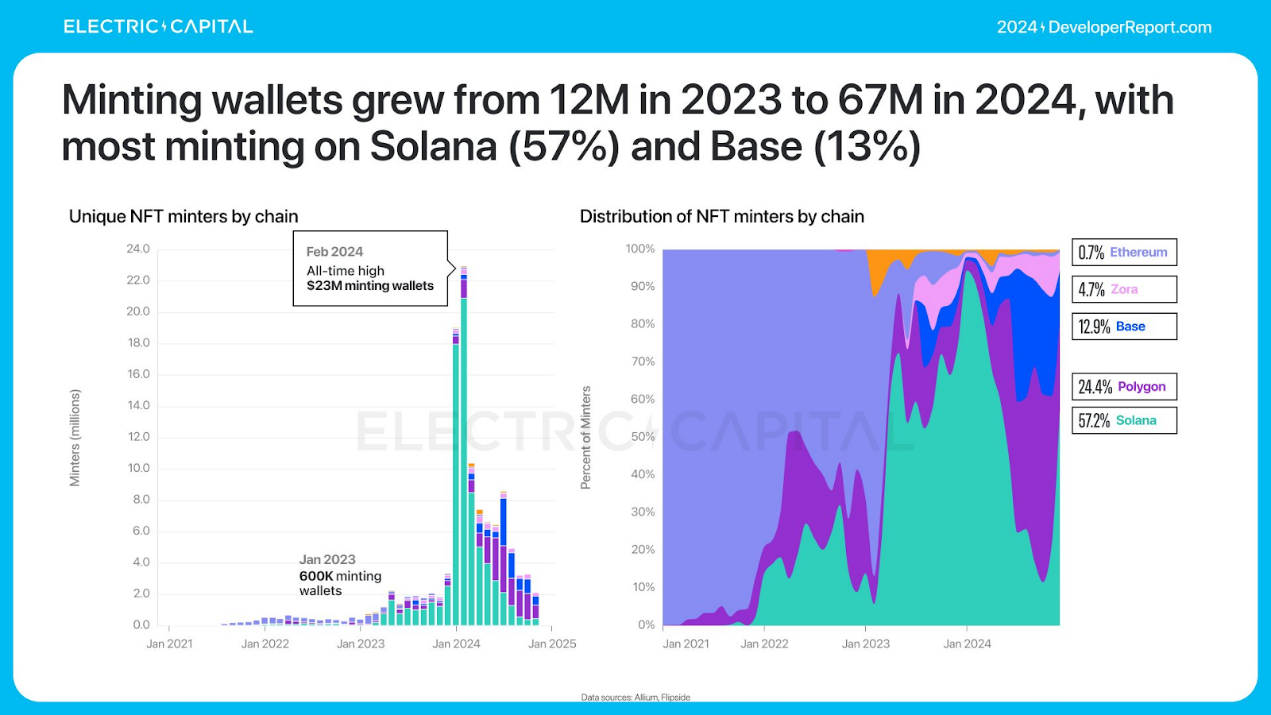

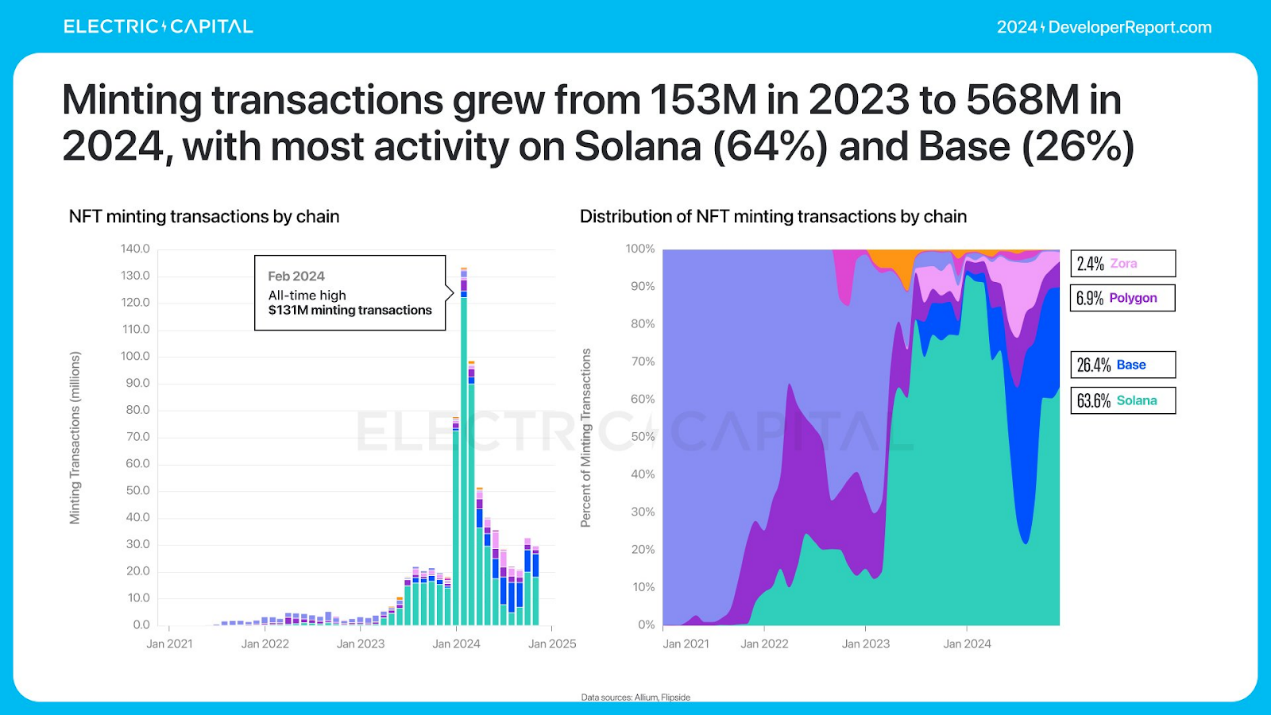

NFTの鋳造は2024年に最高値を記録し、97%がBaseで行われています。 Solana は鋳造ウォレットの 57% を保有し、鋳造取引の 64% を占めています。 2024年にNFTがアートをはるかに超えて進むにつれて、鋳造活動が増加しています。

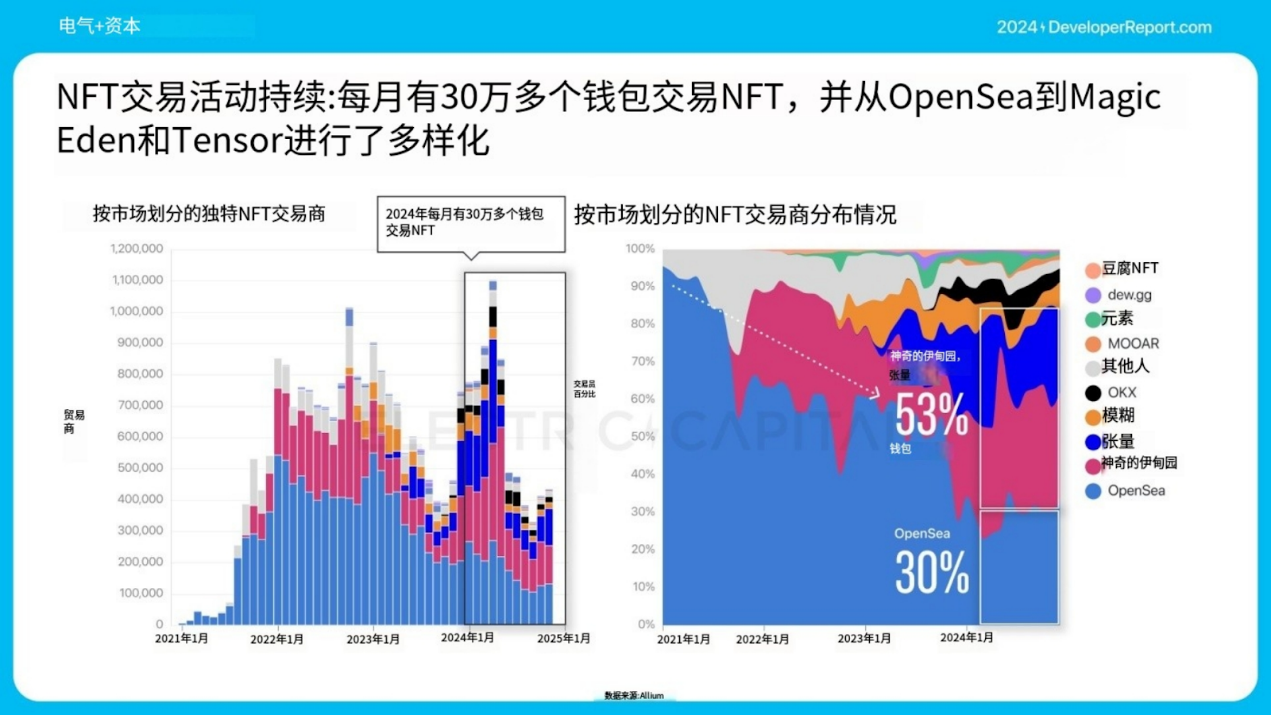

NFT取引は依然として重要な分野であり、OpenSeaからMagic Eden、Tensorまで多様化しています。

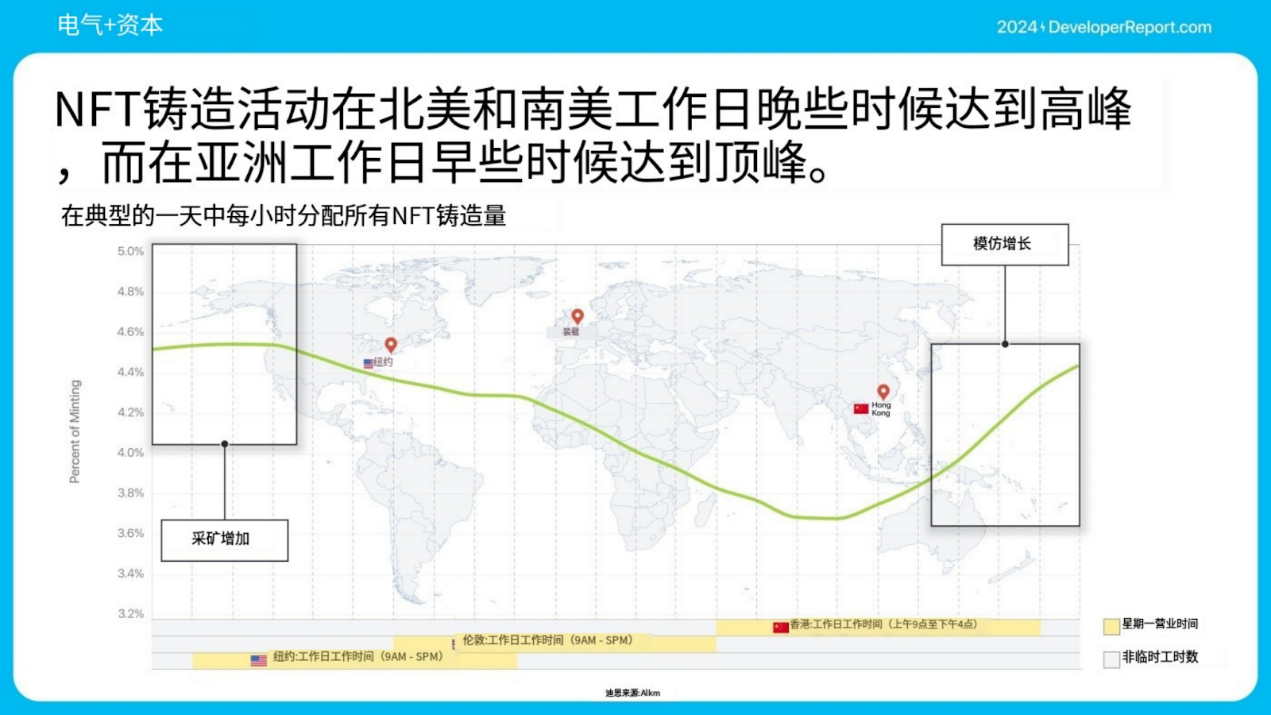

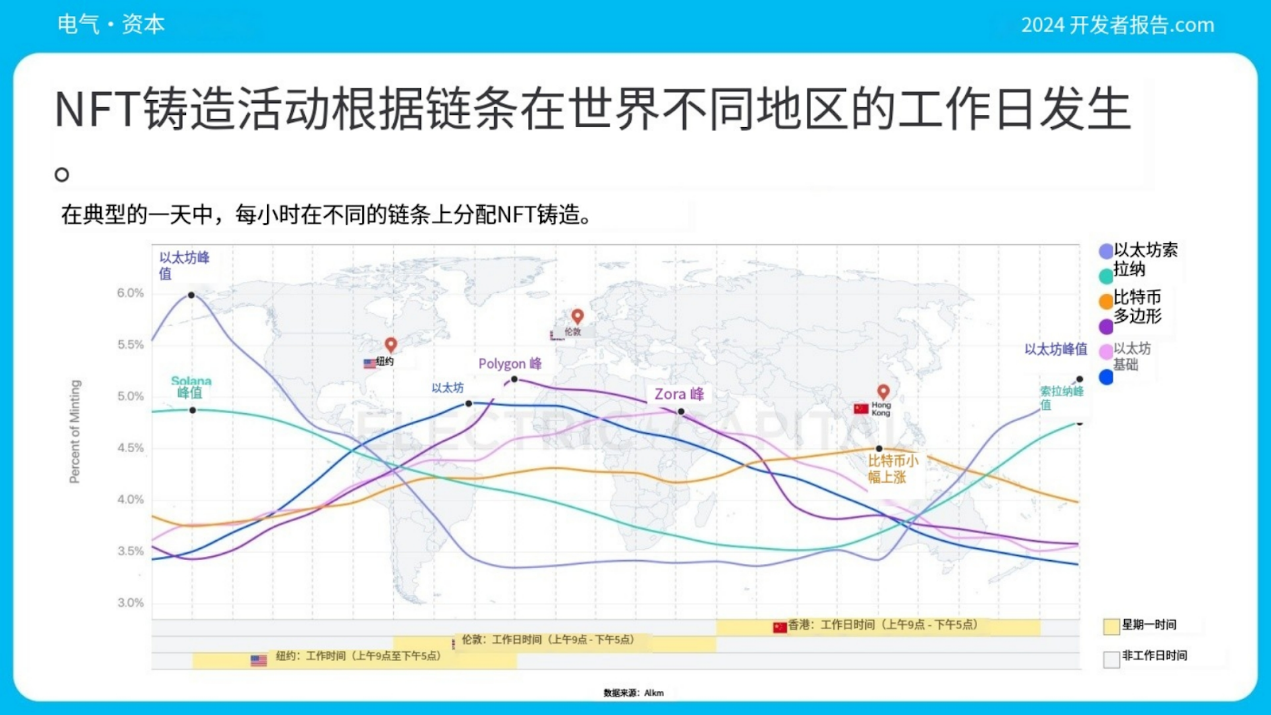

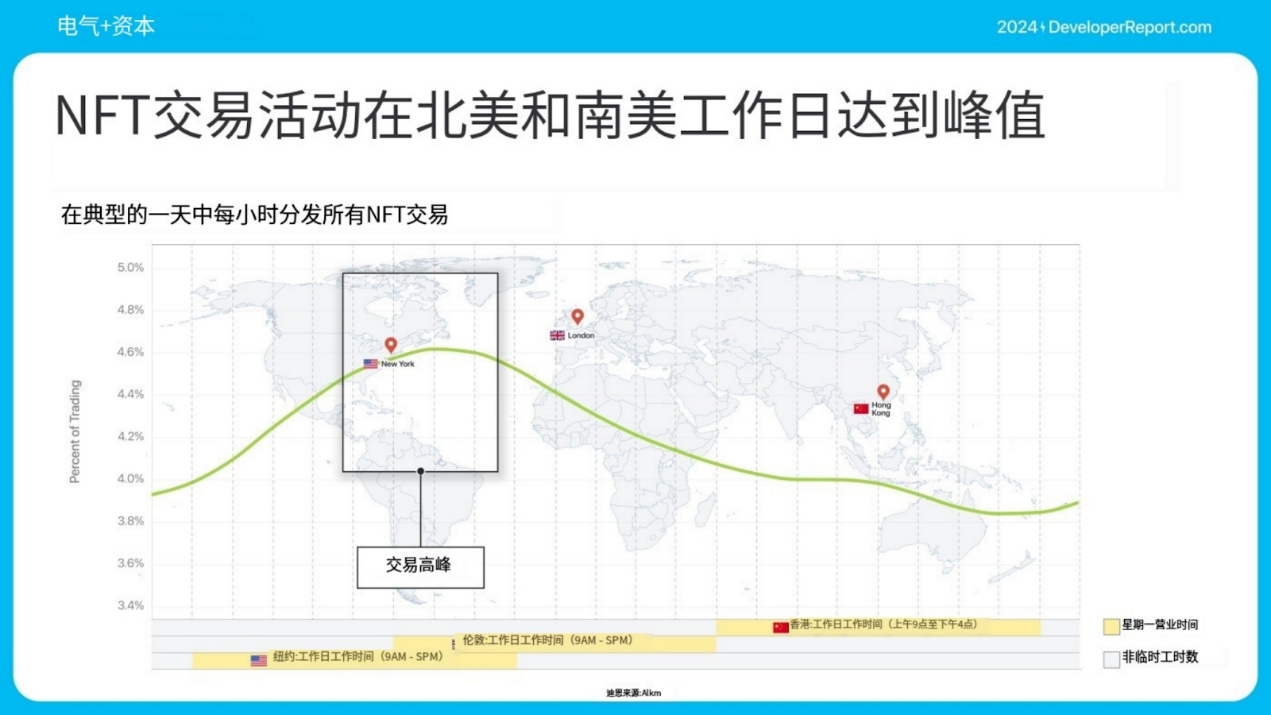

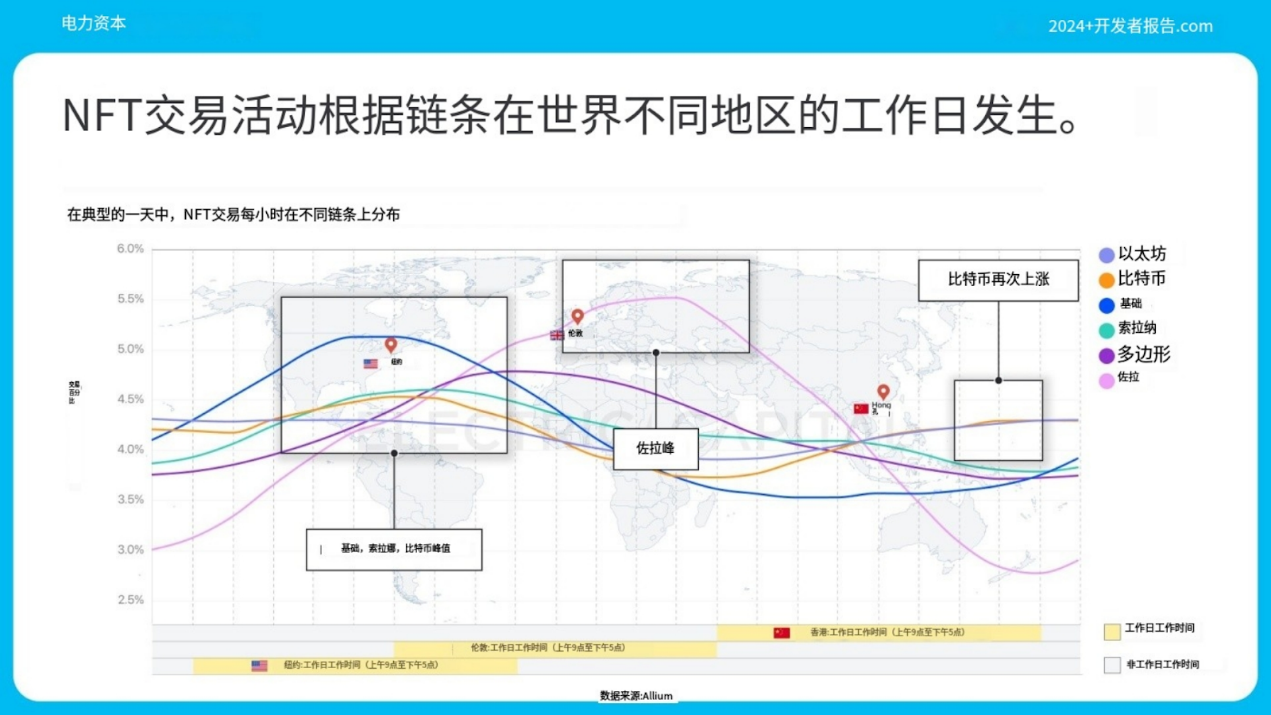

NFTの鋳造と取引量は異なる地域でピークに達し、ユーザーベースの違いを示しています。

DeFi

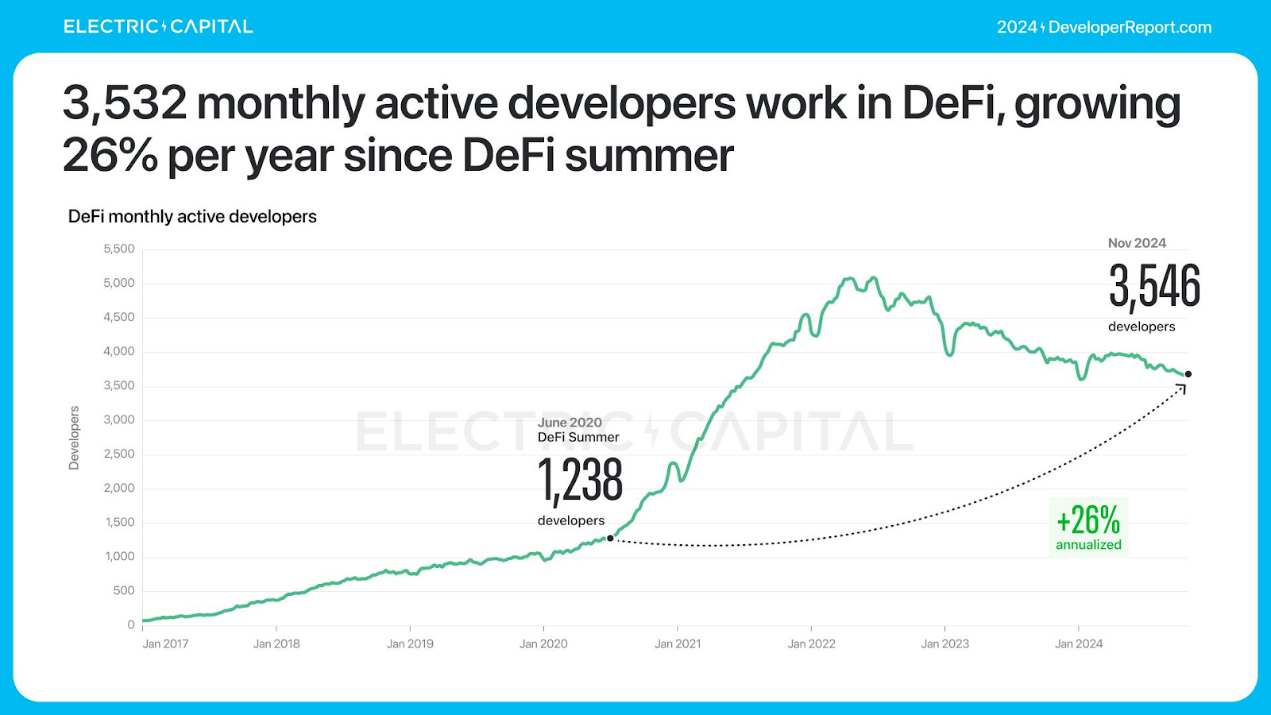

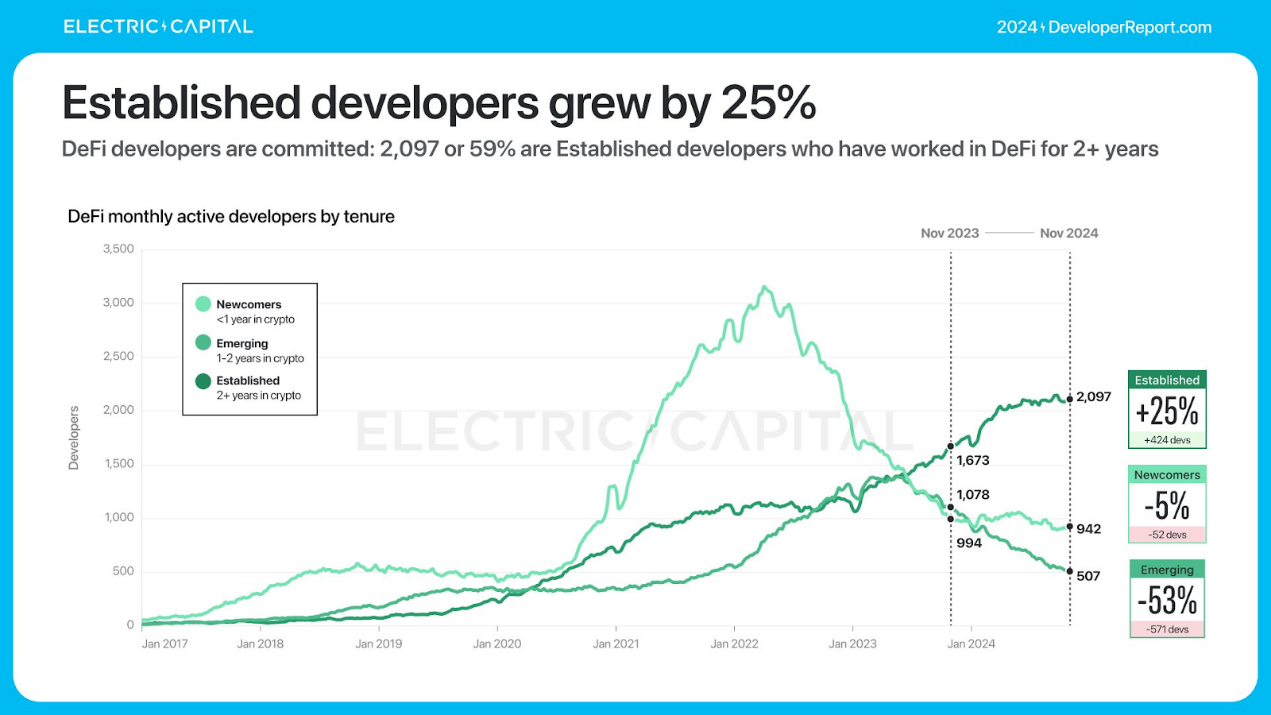

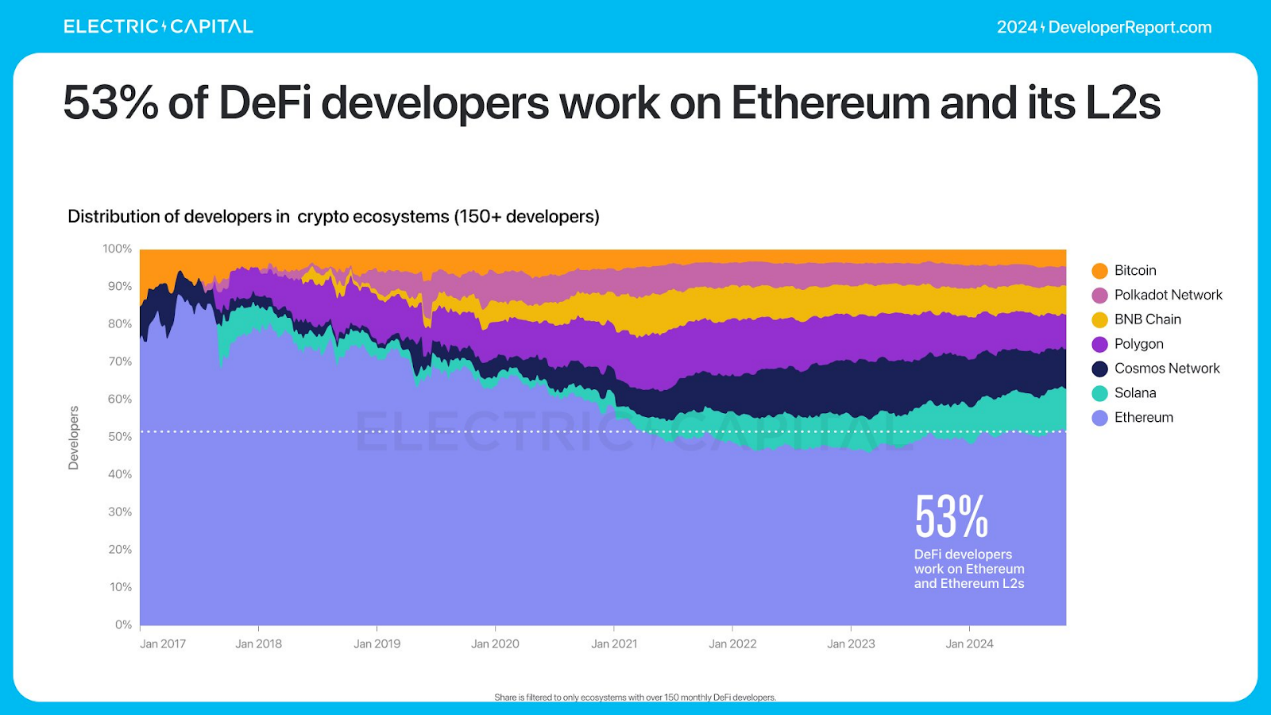

毎月 3,532 人の開発者が DeFi で開発を行っています。 DeFi開発者は経験豊富で、2,097人(59%)が2年以上DeFiに取り組んでいます。 DeFi開発者の53%はイーサリアムとそのL2に取り組んでいます。

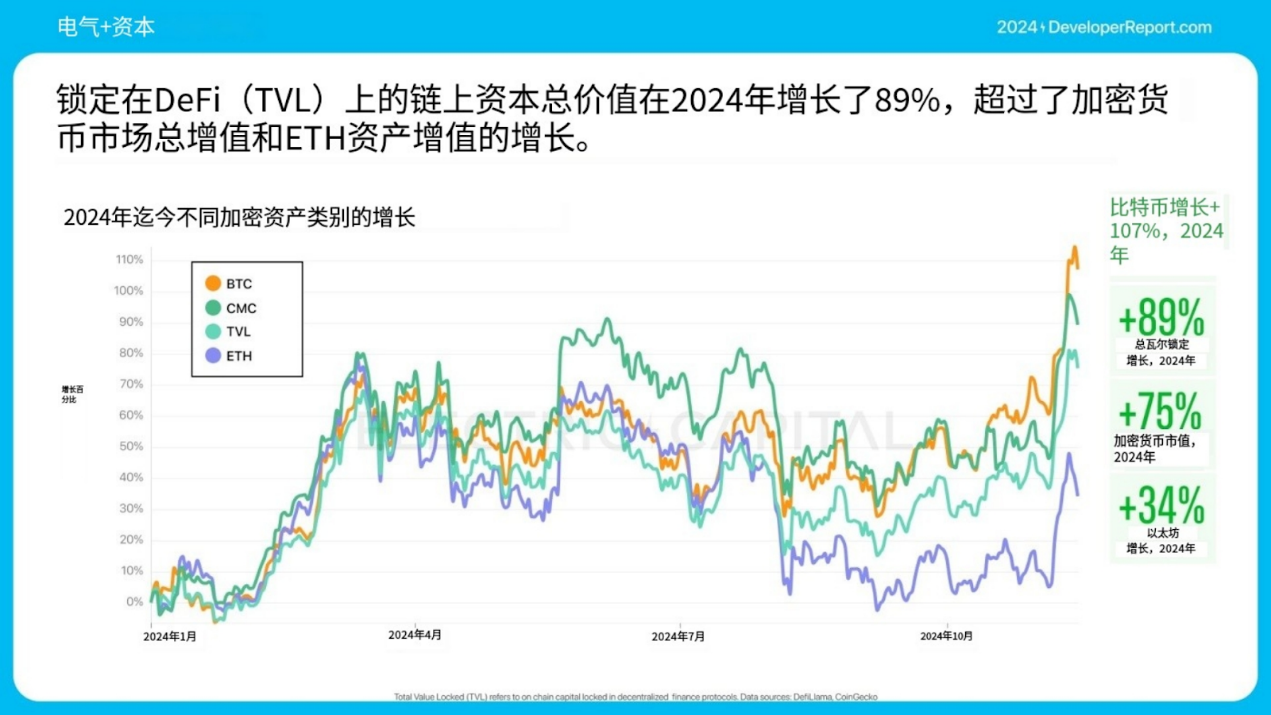

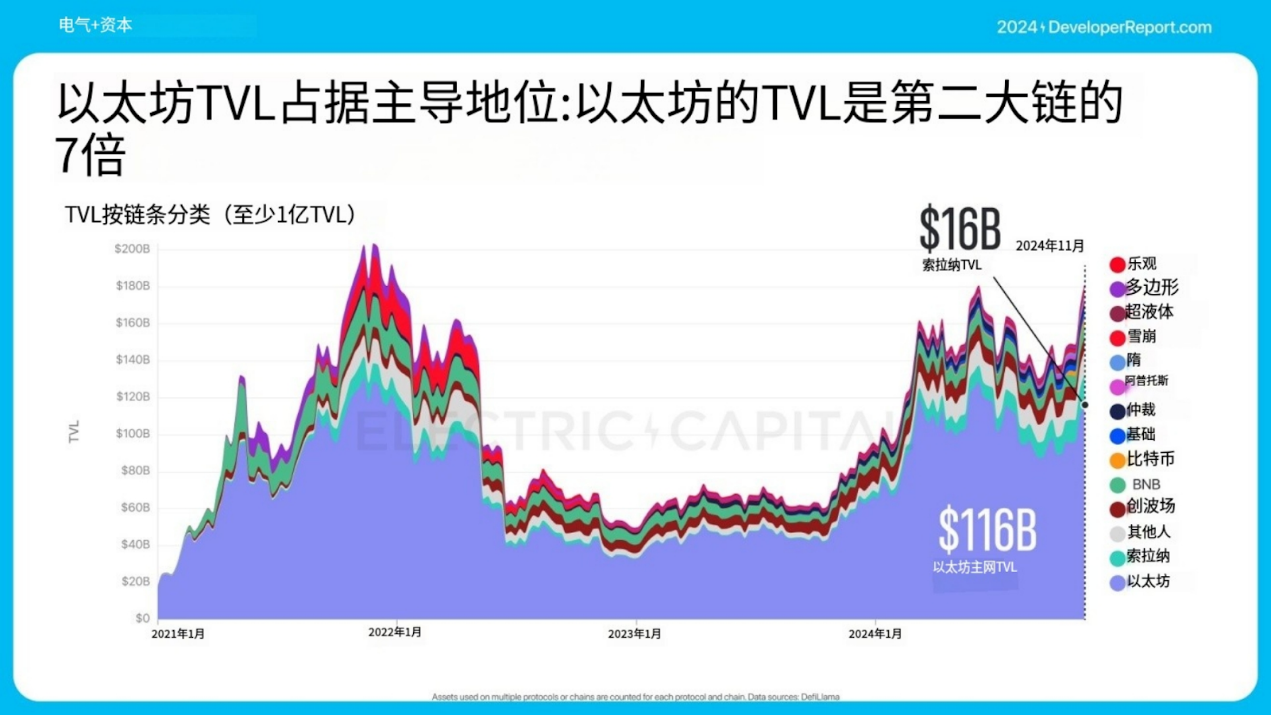

2024 年には、DeFi TVL は 89% 増加しました。イーサリアム TVL が圧倒的に多く、2 番目に大きいチェーンの 7 倍です。ほとんどの TVL は常にイーサリアム上に存在しています。

非イーサリアム TVL は 3 年間で 3% から 36% に増加し、TVL シェアの最大の増加は Solana です。

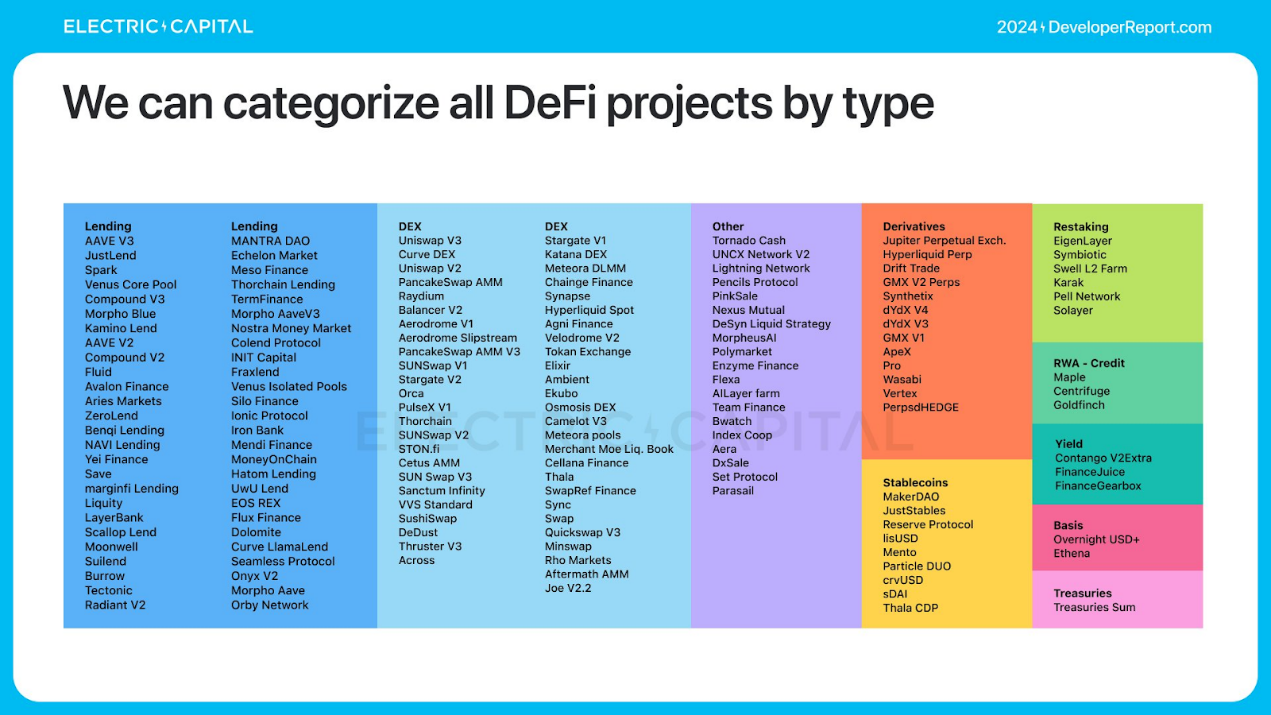

TVL の成長を促進するものは何ですか? DeFi開発者はタイプによって分類できます。

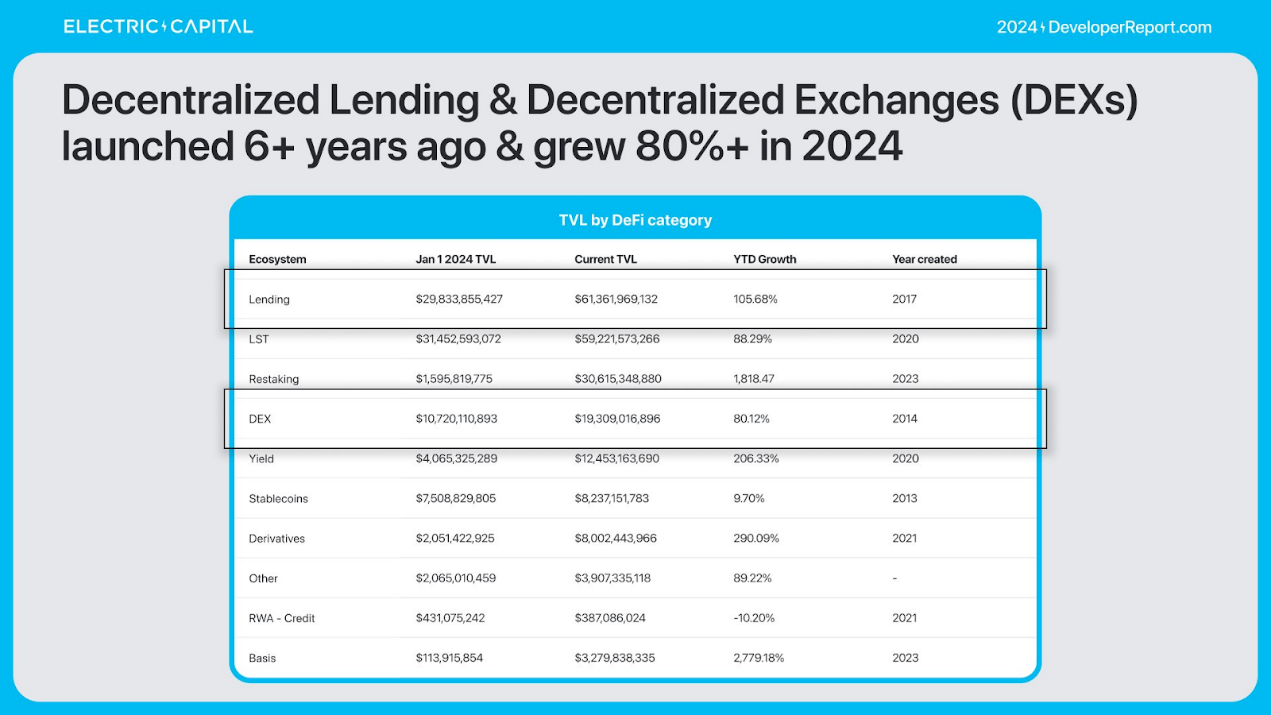

昨年、再び宣伝された TVL は 290 億ドル増加しました。 LRT は 350 万 ETH 以上に成長しました。 LRTの46%がDeFiで有効活用されている。ほとんどの LRT は短期金融市場、利回り、金利デリバティブ、ブリッジに預けられています。

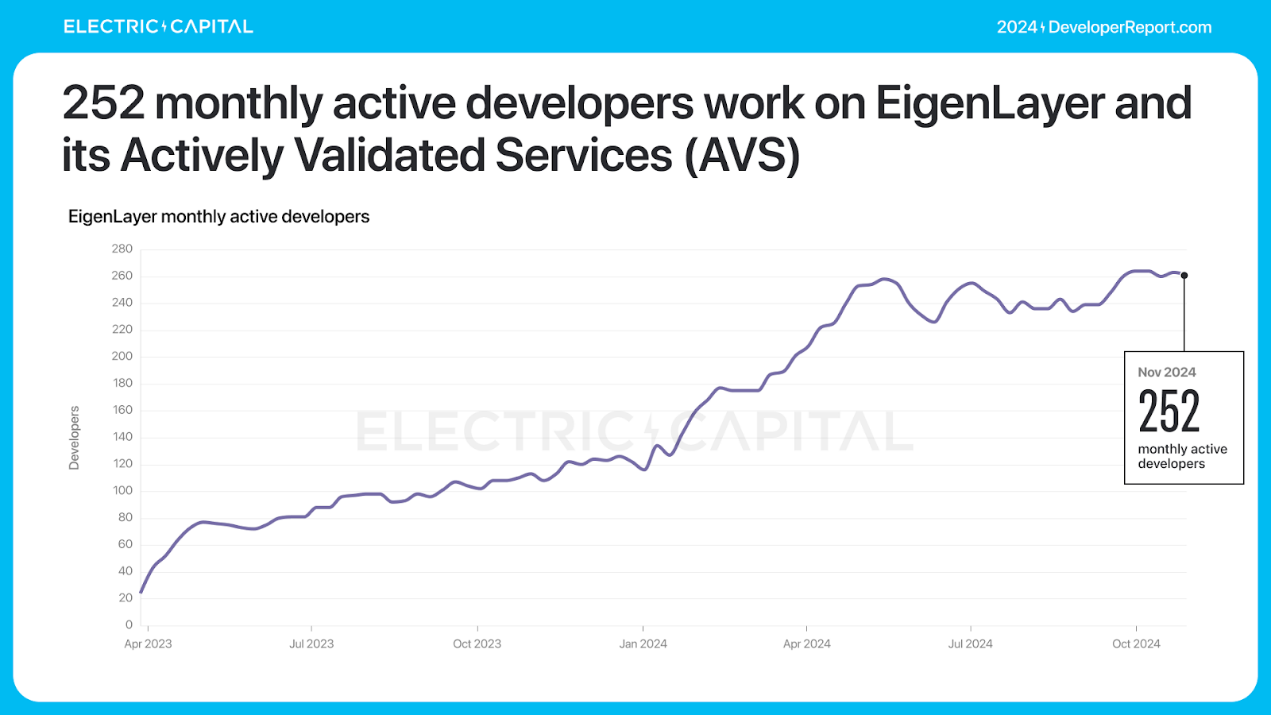

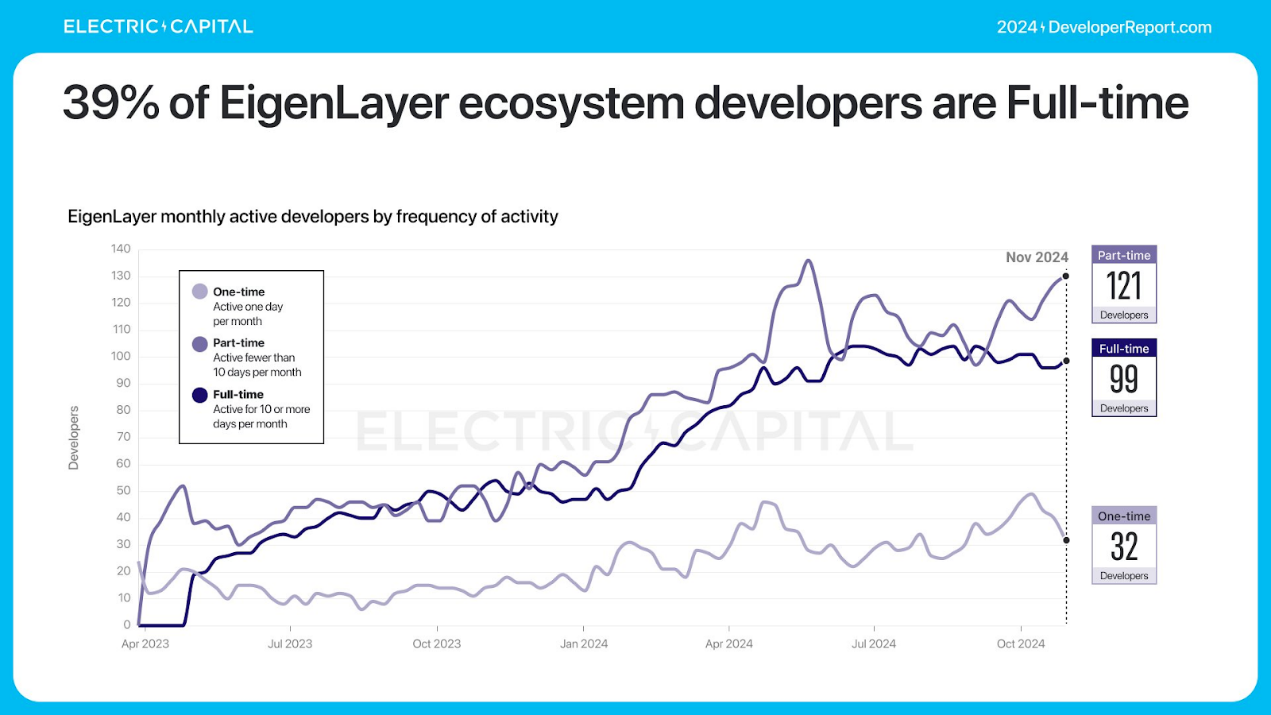

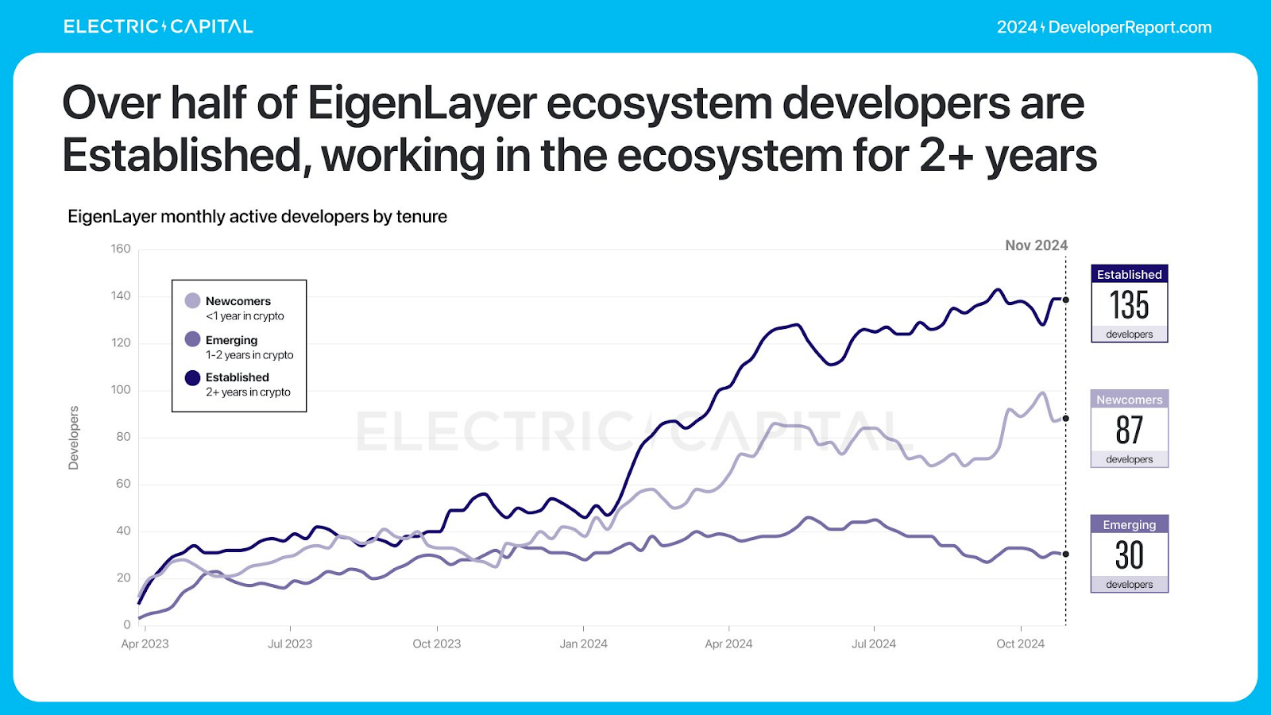

EigenLayer は LRT 産業の誕生に貢献しました。 Eigenlayer エコシステム開発者のパフォーマンスは次のとおりです。

EigenLayer エコシステムには毎月 252 人のアクティブな開発者がいます。 EigenLayer 開発者は非常に熱心で、39% がフルタイムの開発者で、開発者の半数以上が 2 年以上エコシステムで働いています。

デックス

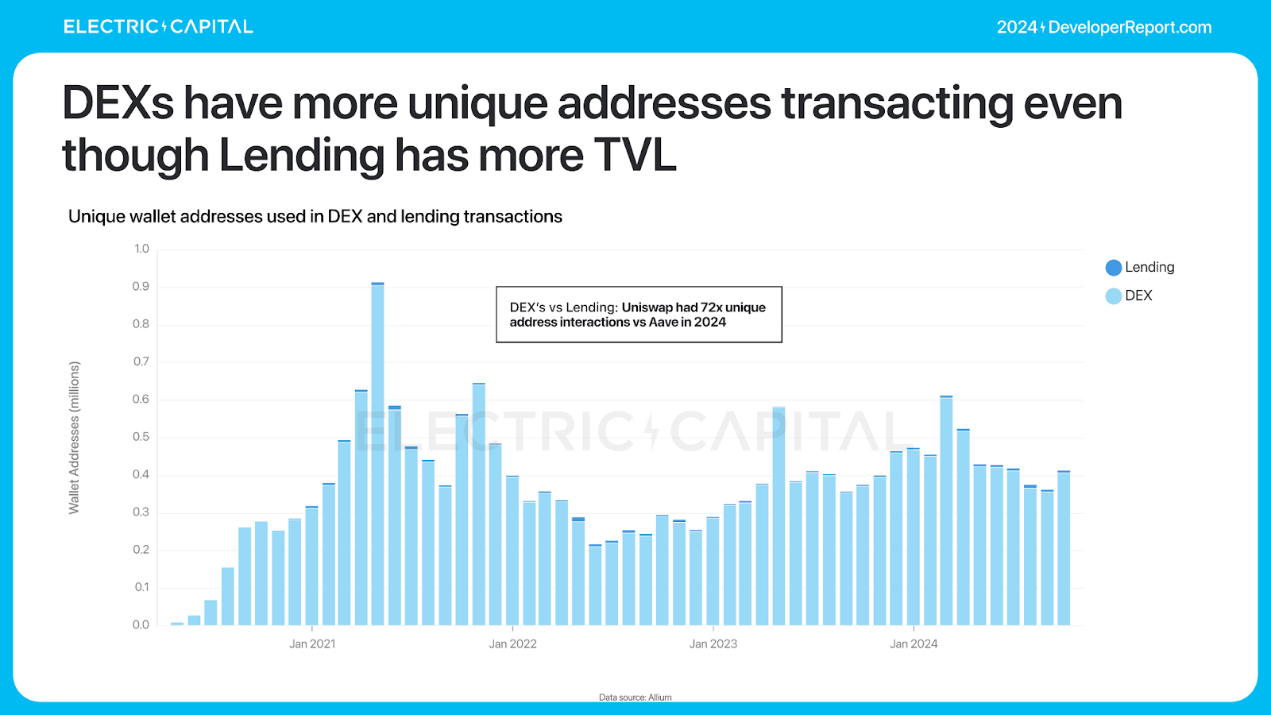

TVL は DeFi の使用状況を理解する唯一の指標ではありません。融資用の TVL が 3 倍多いにもかかわらず、DEX はトランザクションに使用される固有のアドレスがさらに多くなっています。

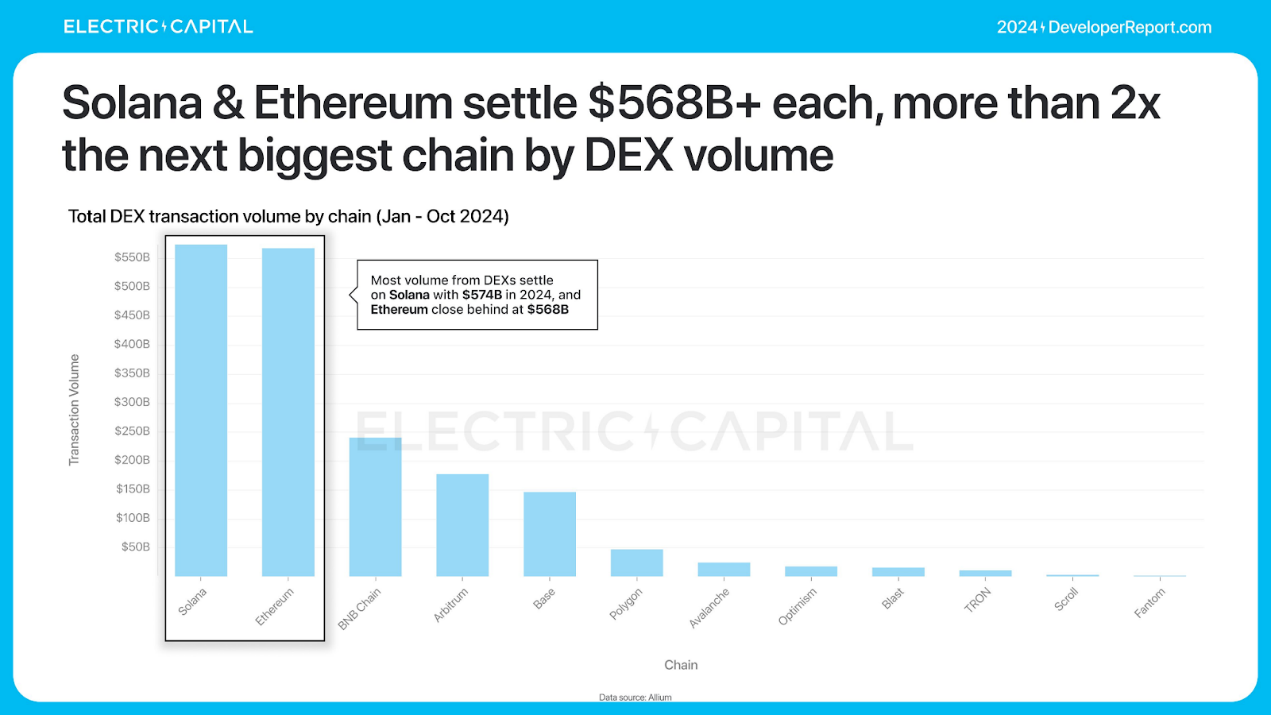

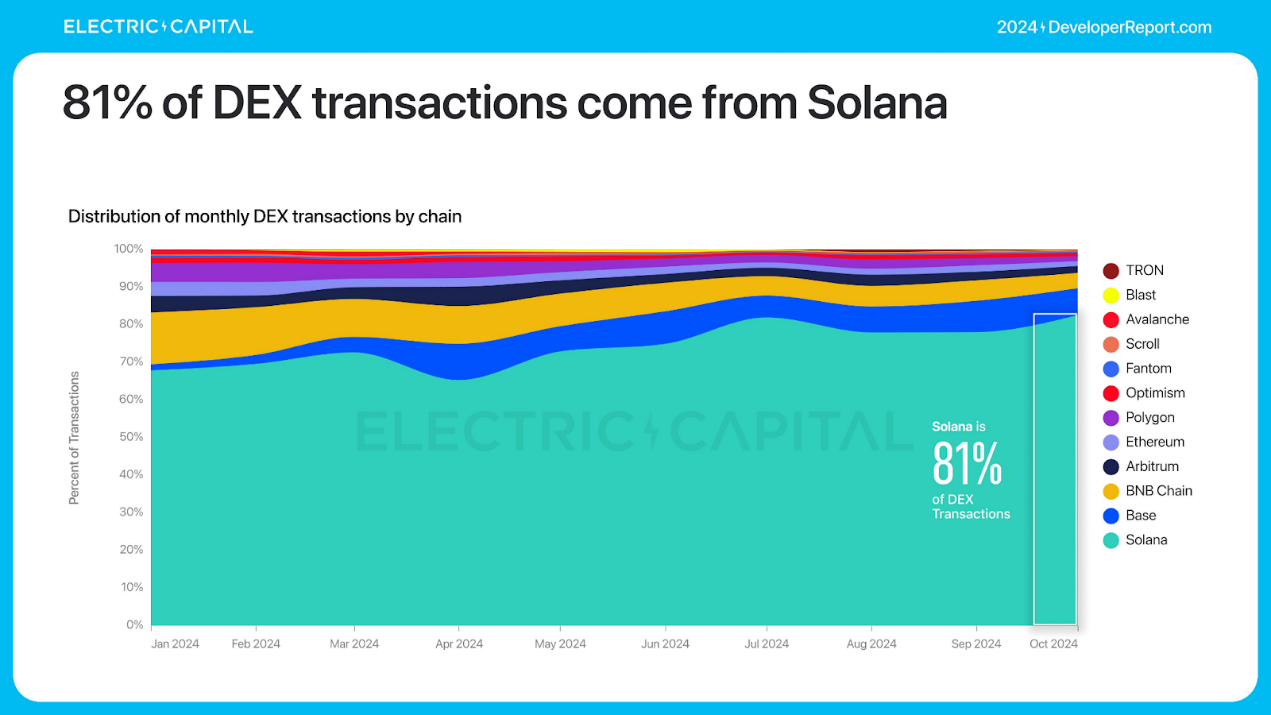

2024 年には、DEX 取引高はほぼ 2 倍の月間 2,090 億ドルに増加します。 Solana と Ethereum の決済量は最大で、DEX 取引量で 2 位のブロックチェーンの 2 倍以上です。

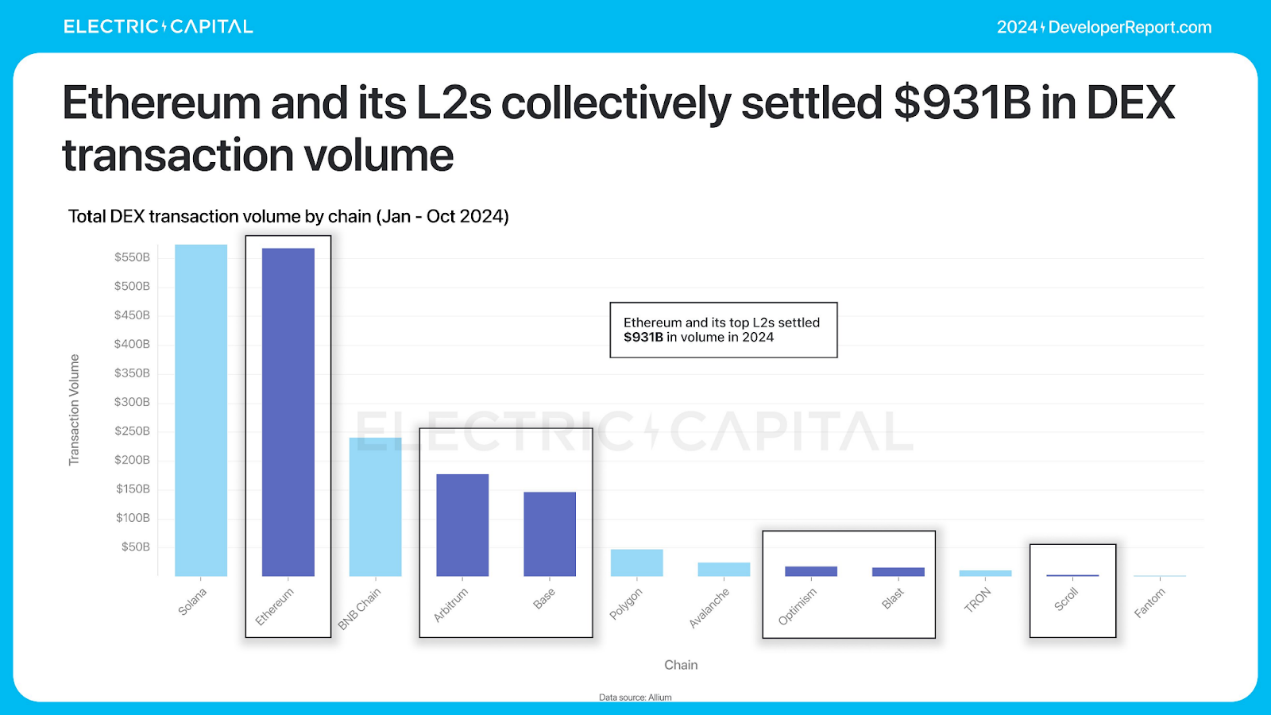

ソラナは2024年に最高額の取引を5,740億ドルで決済する予定だ。イーサリアムメインネットとそのL2は、合わせて9,310億ドルのDEX取引量を決済しました。

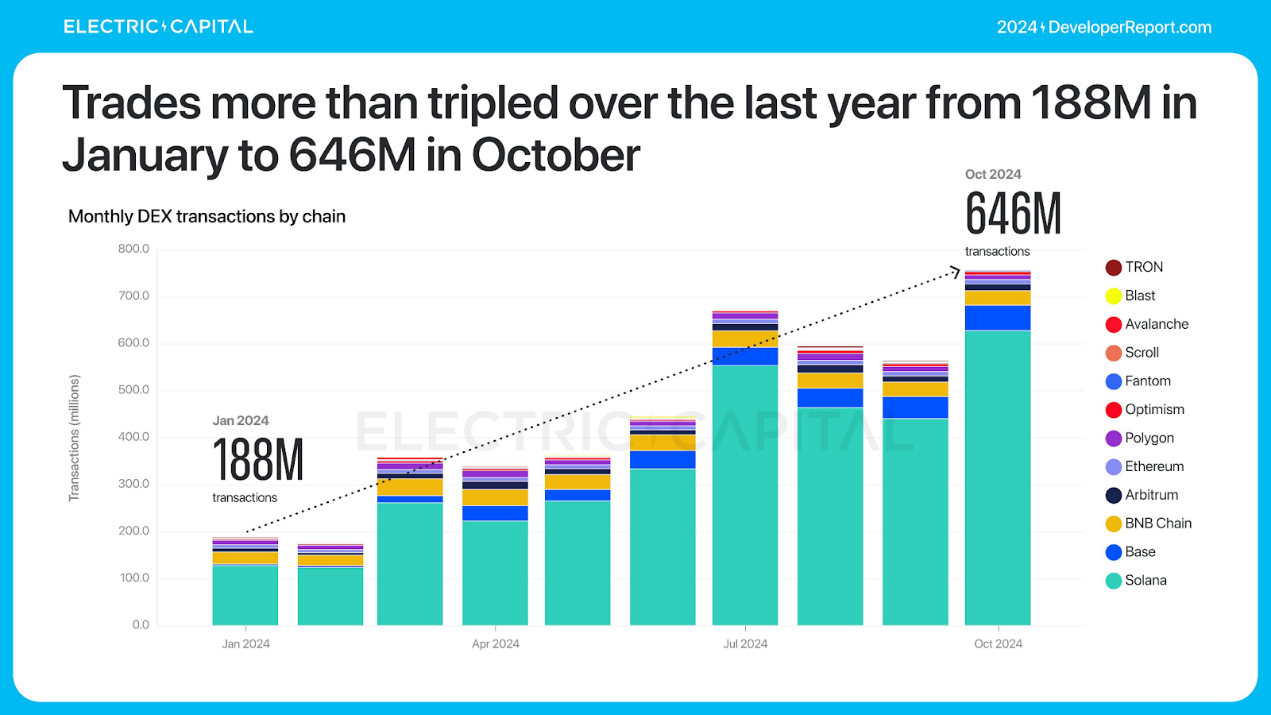

Solana は、低料金の DEX ユースケースを支配しています。 2024 年には取引量が 3 倍以上に増加し、1 か月で 6 億 4,600 万件の取引に達しました。 DEX 取引の 81% は Solana からのものです。

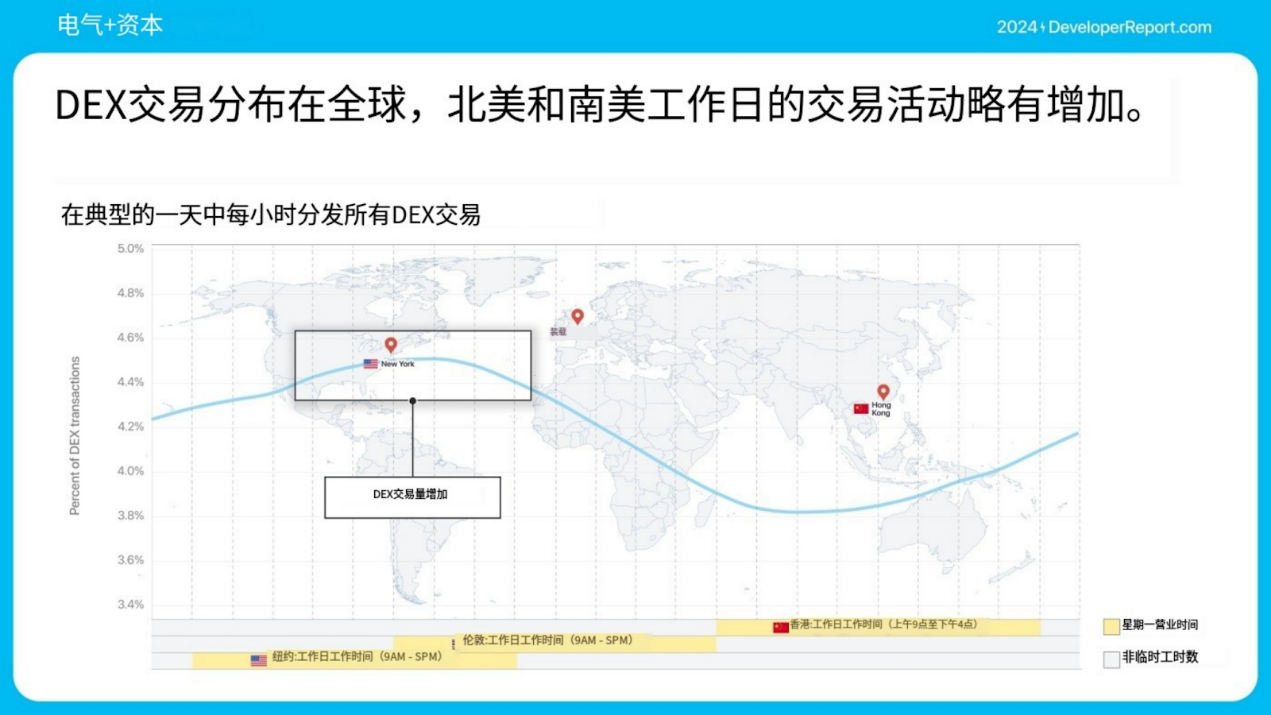

金融活動は DEX で始まり、DEX で終わることが多いため、DEX を使用して DeFi の使用状況を理解することができます。

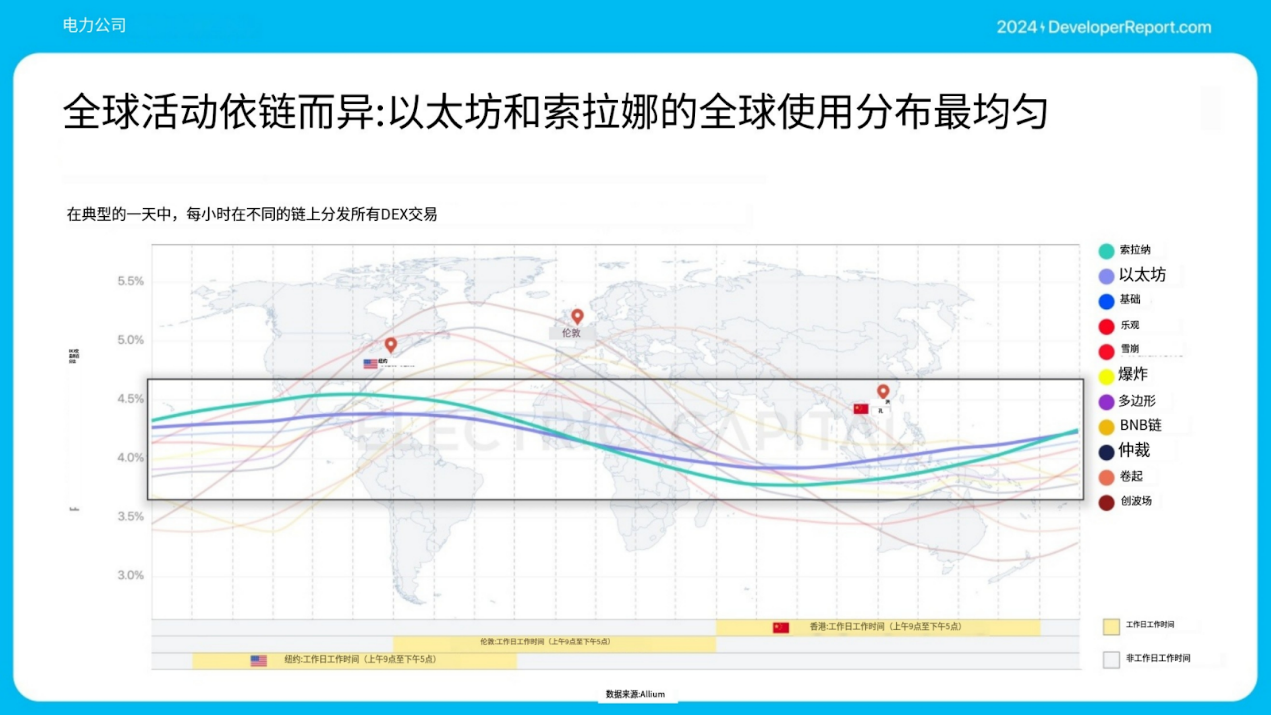

グローバルな活動はチェーンごとに異なり、活動が平坦であるほど、使用範囲は広くなります。イーサリアムとソラナは、使用量が最も均等に分散されています。

ステーブルコイン

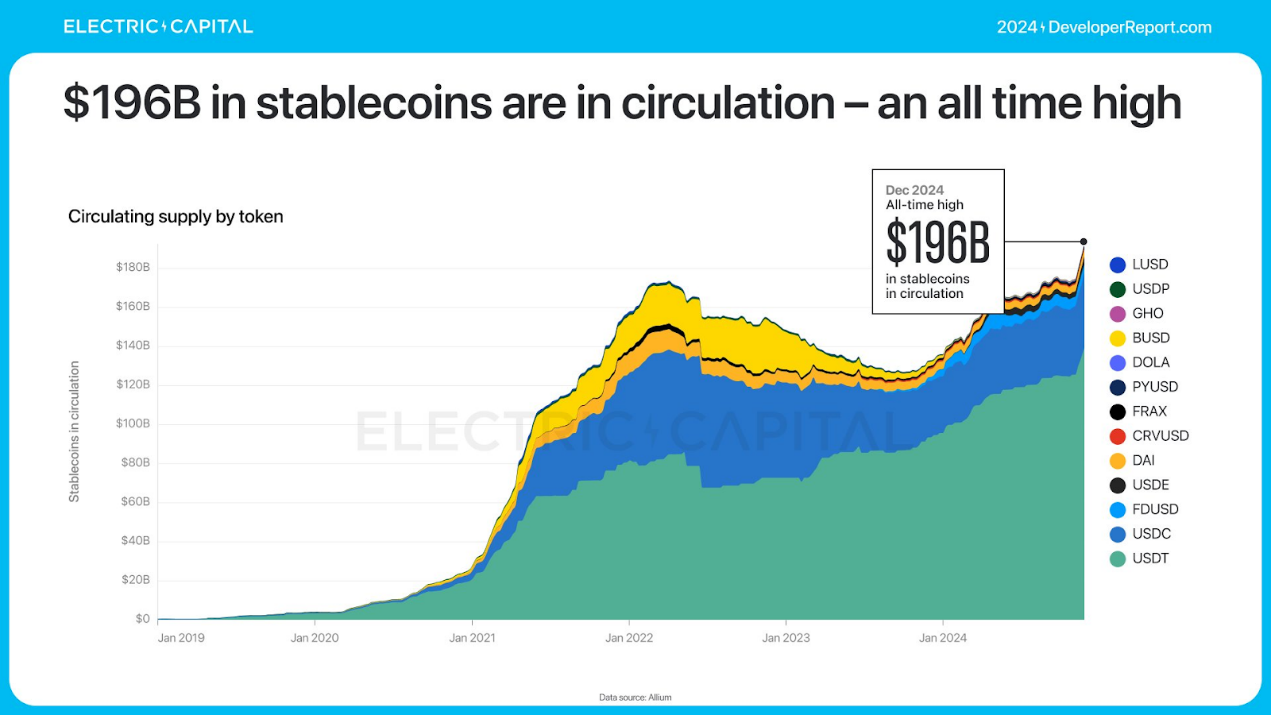

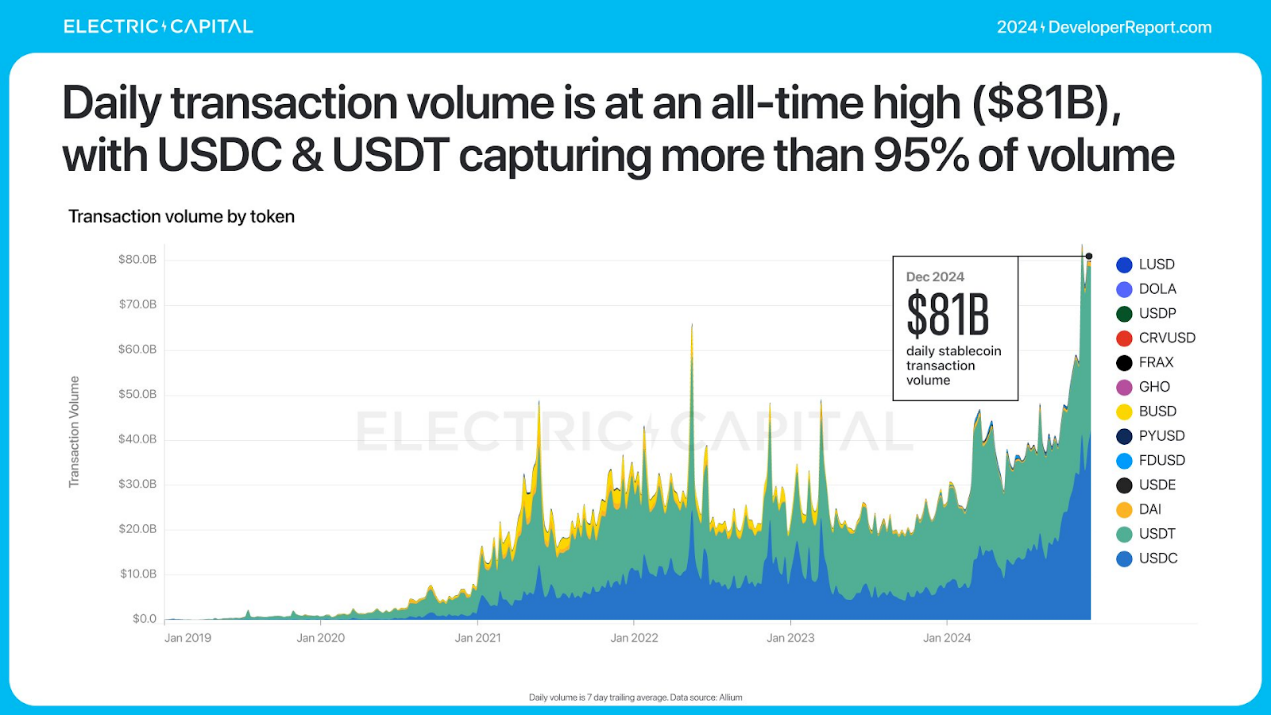

ステーブルコインは、世界最大の暗号通貨の使用例の 1 つです。ステーブルコインの使用量は史上最高に達しており、流通しているステーブルコインは1,960億米ドルに達し、1日あたりの取引量は810億米ドルに達しており、どちらもステーブルコインとしては過去最高となっている。 USDCとUSDTが取引高の95%を占めています。

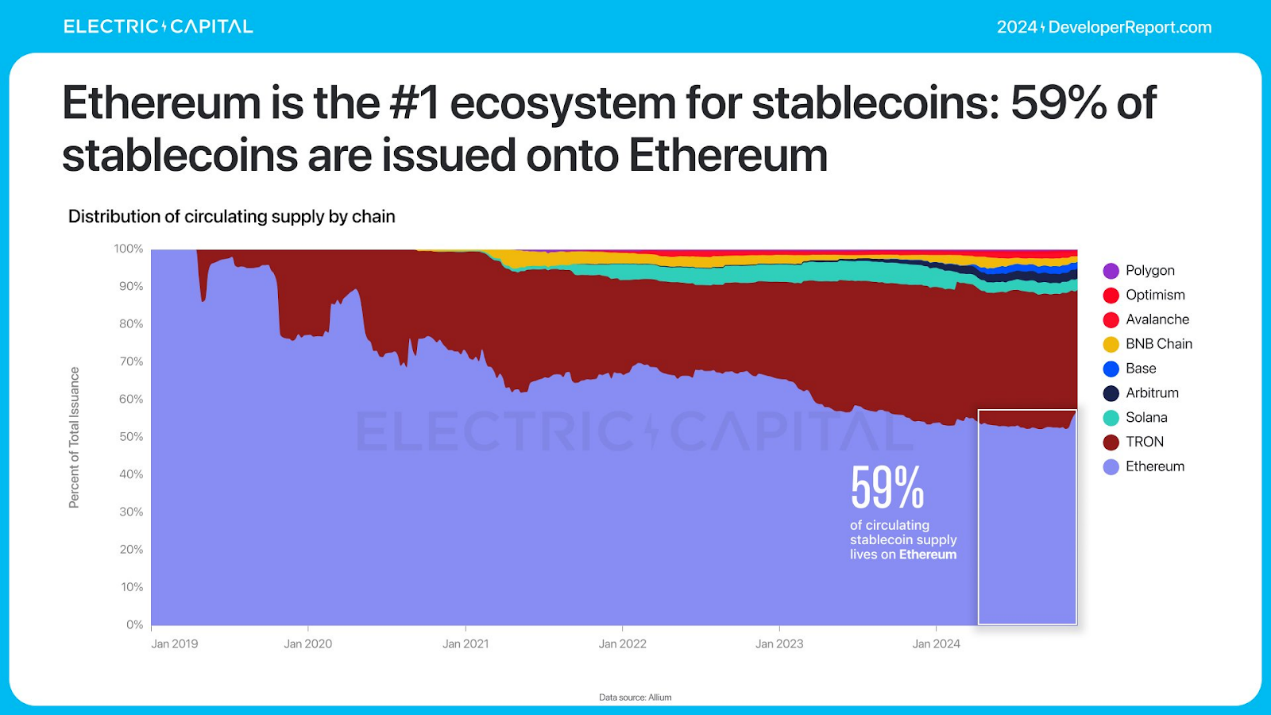

イーサリアムは最大のステーブルコイン エコシステムであり、ステーブルコインの 59% がイーサリアムで発行されています。

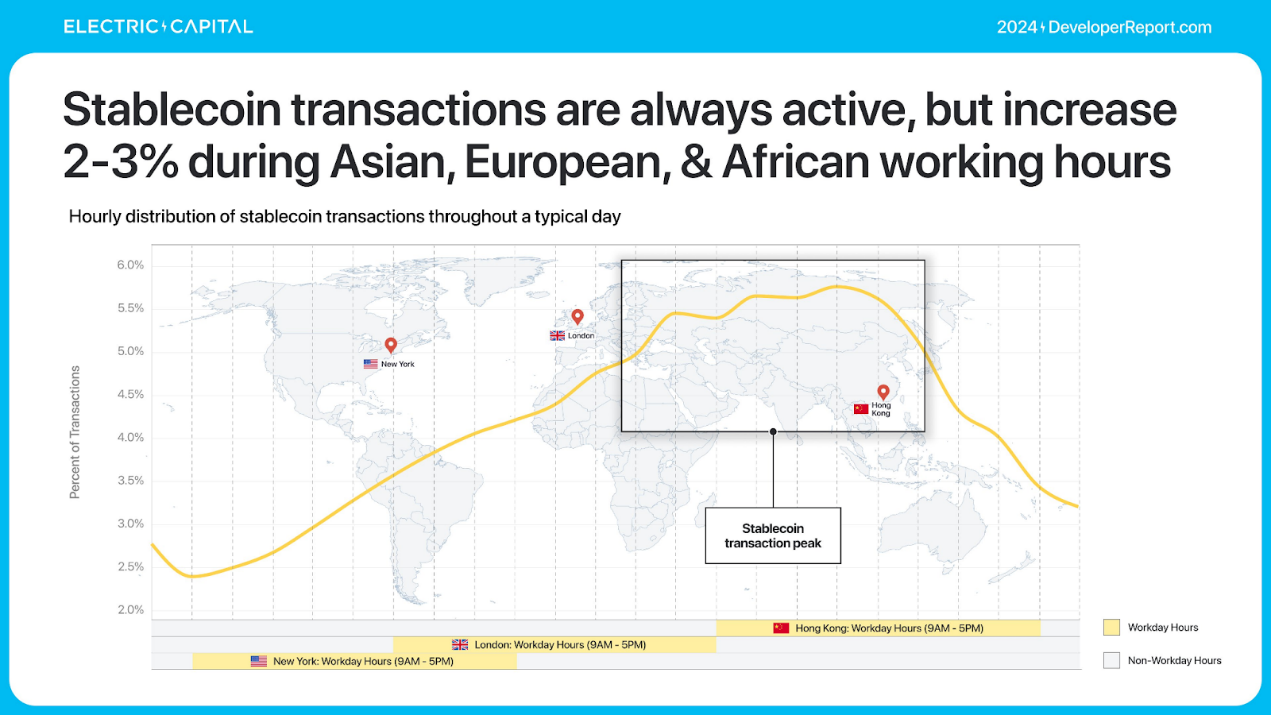

ステーブルコインは常にアクティブですが、アジア、ヨーロッパ、アフリカではアクティブ時間が 2 ~ 3% 増加します。

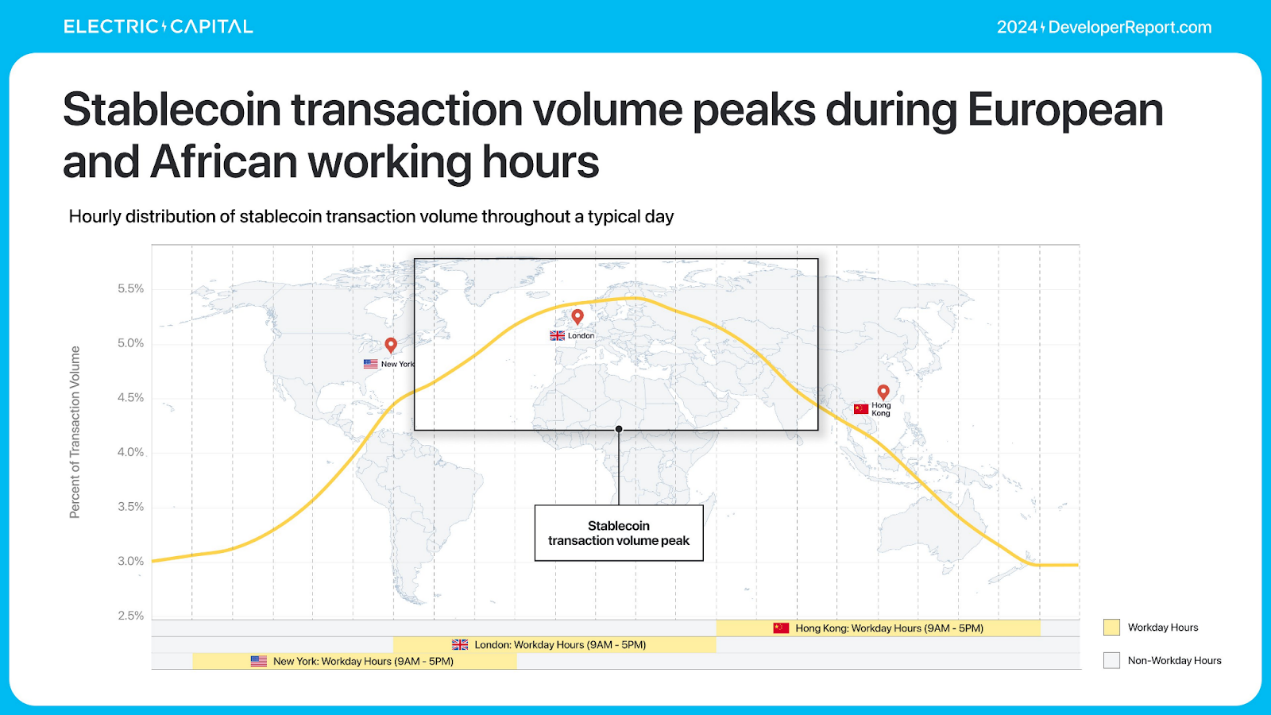

ステーブルコインの取引は東部時間にピークを迎えますが、取引量は西部に偏っています。

ETF

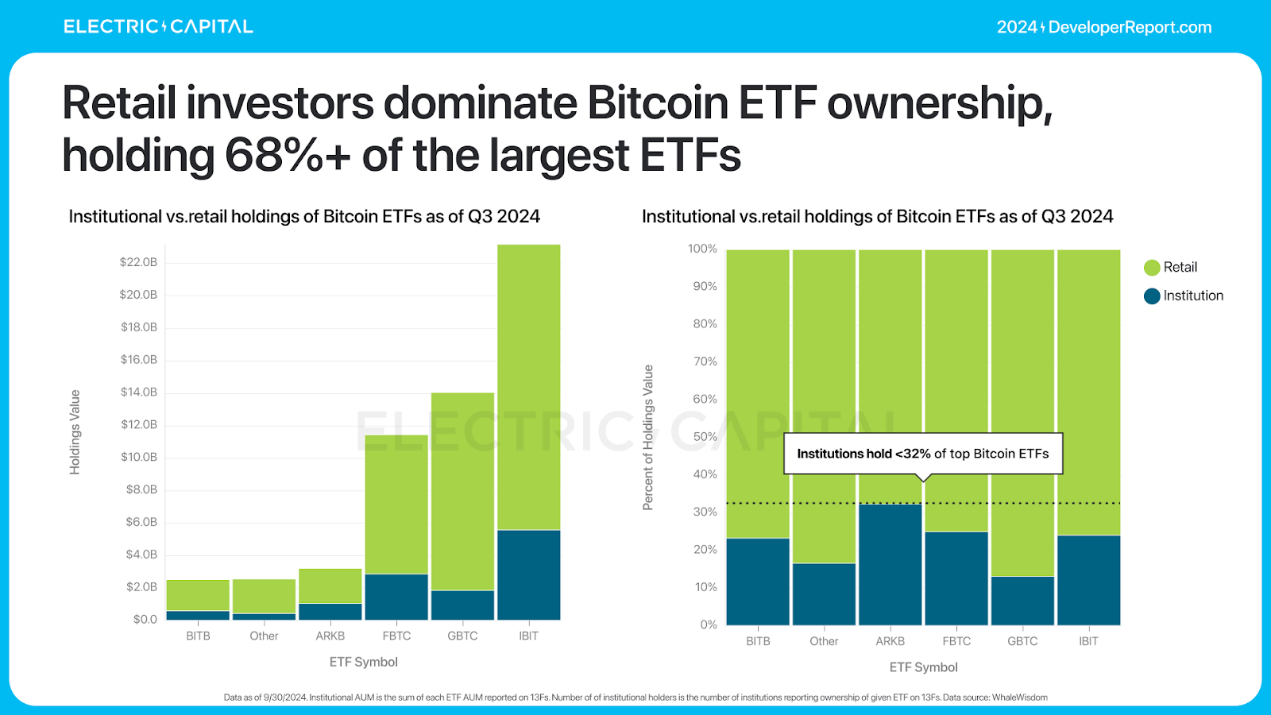

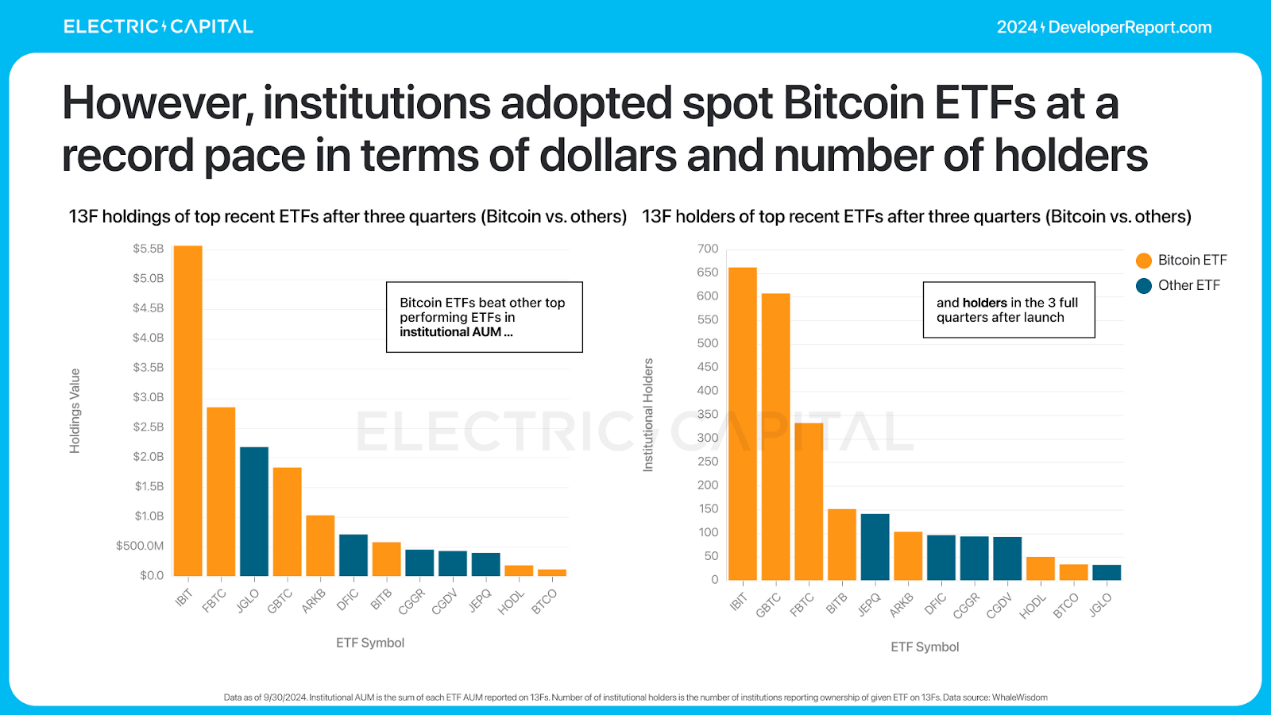

ビットコインとイーサリアムのETFが今年発売され、オフチェーン資本がオンチェーン資産に簡単にアクセスできるようになった。ビットコイン ETF は 500 億ドルを超える純流入を集め、史上最も成功した ETF の 1 つとなりました。

ビットコインETFの取引高は主に個人投資家によって動かされています。スポットビットコイン ETF がまだ初期段階にあることを考慮すると、機関投資家は依然として記録的なペースでこの ETF を採用しています。

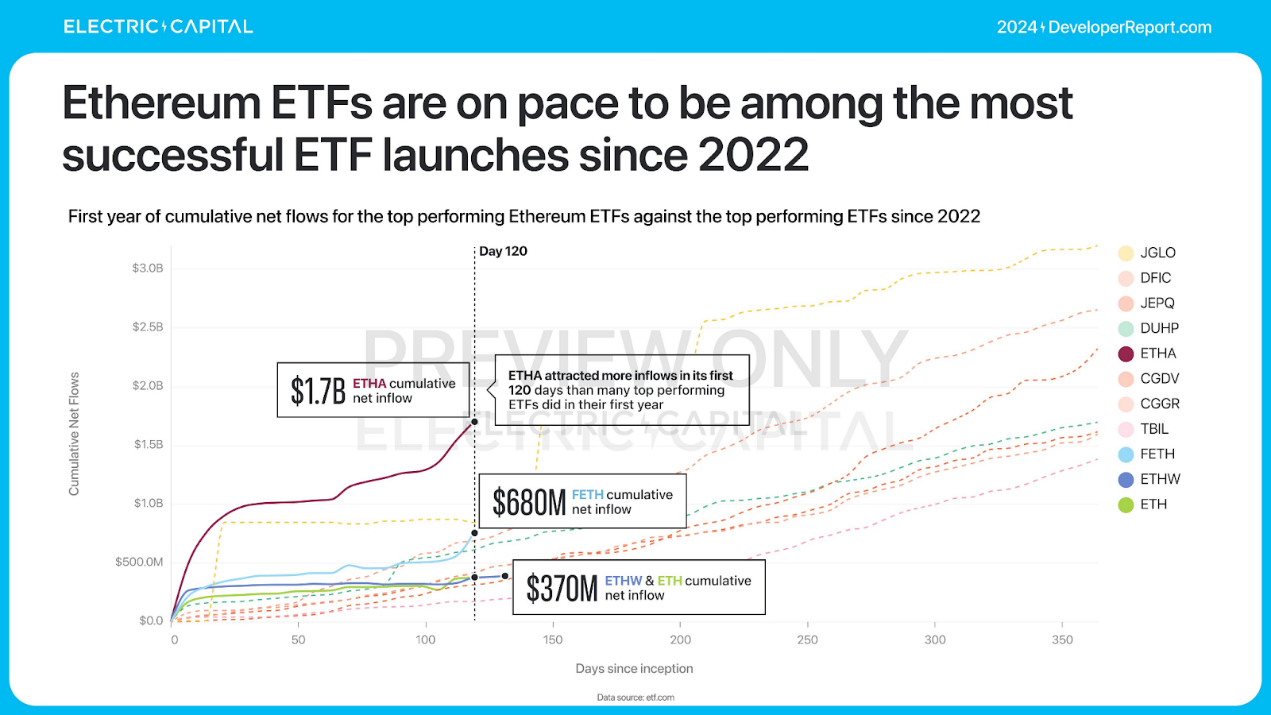

イーサリアムETFは今年7月に発売されました。

イーサリアムETFは現在130億ドルの資産を運用しており、純流入額は35億ドルとなっている。これは、2022年以降で最も成功したETF発行ペースと一致しています(ビットコインETFを除く)。これも主に個人投資家によって推進されています。

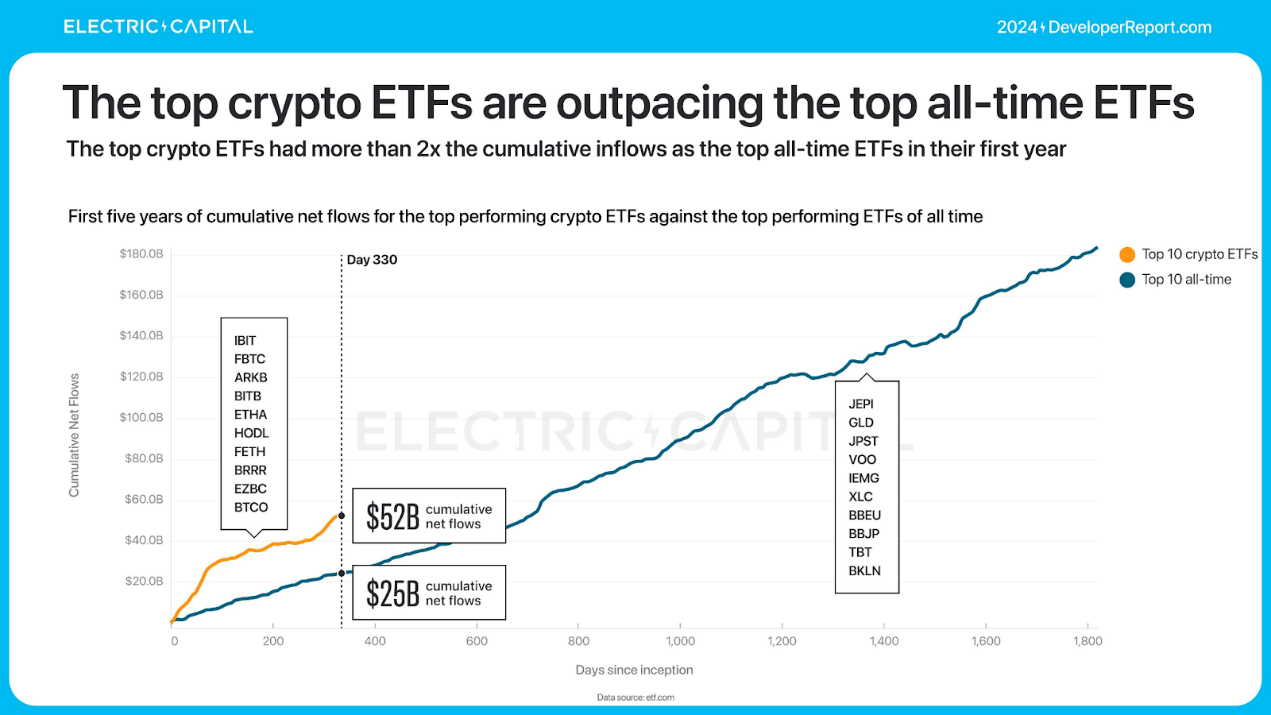

ビットコインとイーサリアムETFは記録を樹立した。初年度の累計流入額は現在、史上最高のETFの2倍以上となっている。

関連記事: Electric Capital 2023 開発者レポート: 30% がマルチチェーン開発を選択、Scroll と ICP は急速に成長