原文: arndxt

編集:ユリヤ、PANews

市場センチメントが全体的に低迷し、今後の方向性も不透明となっている現状において、この記事の著者はアルトコイン市場について大胆かつ批判的な結論を提示しています。「私たちは今、次の『アルトコインシーズン』が始まる前の最後の静穏期にあるのかもしれない」。市場全体の上昇とは異なり、今後の市場はETF、実質リターン、機関投資家の採用といったコアとなるナラティブによって牽引されるでしょう。以下はPANewsがまとめた記事の原文です。

私たちは今、重要な転換点にいるのかもしれません。市場サイクルの中で最も過酷な時期であり、市場参加者の 99% が疲労や決断力の欠如により一日を待つことを選択し、残りの 1% だけが自分たちの生活に影響を与える取引レイアウトを静かに完了する時期です。

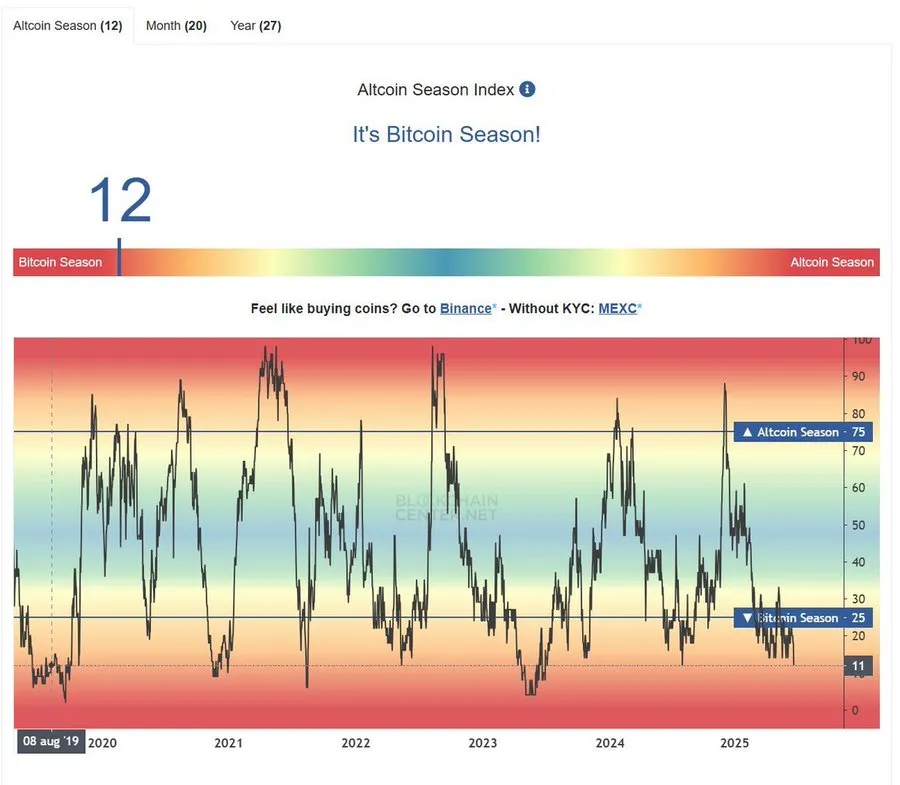

模倣シーズンの兆候が現れた

先週、ビットコインは月間終値で史上最高値を記録しましたが、市場におけるそのシェアは低下し始めました。同時に、クジラ(大口投資家)は1日で100万ETH(約30億ドル)以上を静かに吸収し、取引所におけるビットコインの残高は数年ぶりの低水準に落ち込みました。

個人投資家は依然として様子見姿勢で懐疑的だ。センチメント指標は低水準にある。まさに早期参入に理想的な市場状況と言えるだろう。

この瞬間にすべてが動き始めました。

現在のアルトコイン投機指数は依然として20%を下回っており、ETH/BTCペアは数週間ぶりに週足プラスを記録しました。Solana ETFの承認はもはや当然と言えるでしょう。オンチェーン資本のローテーションは静かに始まり、DeFi、実世界資産(RWA)、リステーキングといった市場の動向と一致する分野への資金流入が徐々に始まっています。

しかし、今は2021年ではないので、そのような「誰もが離陸する」状況は再び現れることはないだろう。

次の市場はより選択的になり、ナラティブによって深く動かされるでしょう。資本は実質的なリターン、クロスチェーンの抽象的インフラ、そして質入れ収益メカニズムを備えたETF構造化資産へと流入しています。

黙って蓄積してきたのであれば、これが合図です。

DeFi分野における大きな変化

DeFiは、より制度化され、目に見えない段階へと移行しつつあります。一方では、再担保債券、固定金利の自動更新クレジット、ステーブルコインの回転式金庫など、機関投資家向けに設計された金融プリミティブが急成長を遂げています。他方では、EnsoやDynamicのようなコンポーザビリティレイヤーが、一般ユーザーにとって運用の複雑さを簡素化しています。

しかし最終的には、「ポイントゲーム」を超え、真の経済的価値やユースケースを統合したプロトコルだけが、引き続き資金流入を引き付け続けるでしょう。その背後で真の勝者となるのは、シームレスなクロスチェーンユーザーエクスペリエンス(UX)、安全なインフラ、そして予測可能で現実世界に近い投資収益を完璧に組み合わせることができるプロトコルです。

DeFi 分野で起こっている 6 つの主要なトレンドは次のとおりです。

1. ステーブルコインの利回り最適化と固定収入DeFi

DeFiはますます伝統的な金融を模倣し、ステーブルコインを高利回りの固定利付資産に転換することで資金を呼び込んでいます。スポット市場のボラティリティ上昇を背景に、プロトコルは機関投資家と個人投資家の二重のニーズを満たすため、資本効率と固定金利構造に重点を移しています。

- Euler Finance: Arbitrum に導入されたこのスーパー レンディング アプリケーションは、ARB、WETH、USDC、WBTC などの優良資産の貸付市場を提供し、rEUL 報酬メカニズムを通じて流動性を獲得します。

- Yield Nest: ステーブルコインを中核として、Superform プラットフォームと SuperUSDC に基づく戦略を使用して、ステーブルコインの収益を最大化する新しい資産 $ynUSDx を立ち上げます。

- サイズクレジット: 革新的な方法で、ユーザーは固定収入の元本トークンを低コストの USDC と交換してリサイクルすることができ、それによって遊休資本に対して年間 2 桁の収益を得ようとします。

- Renzoプロトコル:一方、再ステーキングに関しては、Renzoは固定期間の「無利子再ステーキング債券」を立ち上げました。これは、アクティブ検証サービス(AVS)に予測可能なキャッシュフローを提供すると同時に、流動性プロバイダーに債券のような固定利付債のエクスポージャーをもたらします。この構造は、EigenLayer証券市場における固定利付債の基盤となる可能性があります。

ただし、パブリシティにおける高いリターン(15%以上)を得るには、通常、レバレッジ、リステーキング、またはループ戦略が必要となることに注意が必要です。手数料、スリッページ、リスクドラッグを差し引くと、実際の純リターンは6~9%程度になる可能性があります。さらに、これらのループ構造を支えるコンポーザビリティは利便性を提供する一方で、チェーン清算やステーブルコインのデカップリングといったシステミックリスクも高めます。

2. クロスチェーン流動性とユーザーエクスペリエンスの統合

マルチチェーン流動性へのユーザーの関わり方は、根本的な変化を遂げつつあります。クロスチェーンのユーザーエクスペリエンスは、煩雑なブリッジプロセスから、チェーン間の境界が効果的に抽象化された、シームレスで意図に基づいた入金システムへと進化しています。

- GHO: Avalanche への展開 (Ethereum 外での最初の展開) は、ネイティブ クロスチェーン ステーブルコイン ユーティリティの開発傾向を示しています。

- Enso:Ensoがリリースした組み込み型クロスチェーンDeFiデポジットコンポーネントは、ユーザーエクスペリエンスの飛躍的な向上を象徴しています。LayerZeroとStargateを基盤とするこのコンポーネントにより、ユーザーはワンクリックでブリッジング、交換、そして戦略の展開を完了できます。Pume NetworkやYieldなどのプロジェクトは、このコンポーネントを統合し、資金を自社の金庫に流入させています。

- T1プロトコルのProof of Readシステムは、リアルタイムのクロスチェーン検証メカニズムを推進しています。TEE(Trusted Execution Environment)インフラストラクチャを基盤とし、複数の署名を必要とせずにArbitrumとBase間の高速クロスチェーン検証を提供し、ブリッジングの効率と信頼性の仮定を効果的に向上させます。

- Wormhole と Ripple が新たに提携して XRP 元帳上でチェーン間メッセージングを可能にしたことは、チェーン間の争いがなくなることはないものの、ユーザー エクスペリエンスが徐々に統合されつつあることをさらに示しています。

傾向は明らかです。価値獲得は、L1 パブリック チェーン自体から、構成可能なインフラストラクチャとメッセージング レイヤーへと徐々に移行しています。

3. 再ステーキングとオンチェーンセキュリティ市場

再ステーキングは、独立したオンチェーン証券市場へと進化を続けています。その本質は、ETHの再ステーキングを構造化商品に注入することで、社債や国債に類似した収益メカニズムを構築することです。

- Renzo Protocol の新しい Flow Vaults と Recollateralized Bonds により、AVS (Active Validation Services) は既知の利回りに基づいて予算を立てることができるようになり、流動性プロバイダーは ETH を固定収入型の商品にロックできるようになります。

- Succinct は現在、テストネットのフェーズ 2.5 に入り、分散型検証レイヤー、競争力のある検証オークション、ステーキング メカニズム、ハードウェア最適化機能を追加し、高性能な再ステーキング エコシステムの基盤を築いています。

- Solanaエコシステムでは、jitoはMagicnetプロジェクトを通じてロールアップの再ステーキングサポートも提供しており、Solanaオンチェーンセキュリティレイヤーの拡張を促進しています。

資本が徐々に EigenLayer エコシステム プリミティブに流入するにつれ、新しい形式の「再担保利回り曲線」のプロトタイプが見られるようになります。つまり、短期債券と長期債券の価格は、リスク認識、出口流動性、およびスラッシュ リスクに基づいて、割引またはプレミアムを伴って異なる価格で設定されることになります。

しかし、コンポーザビリティは脆弱性も伴います。例えば、ゼロクーポン債の構造では、元本は満期までロックされる必要があり、ペナルティイベントやバリデーターのダウンタイムは、スマートコントラクトの脆弱性がなくても、元本に深刻な損害を与える可能性があります。

4. データインフラストラクチャの収益化とプログラマビリティ

ブロックスペースはもはやボトルネックではありませんが、データのレイテンシとコンポーザビリティはボトルネックとなっています。ShelbyやDynamicといったプロジェクトは、Web3開発者に収益化可能なリアルタイムの読み書きインフラを提供することを目指しています。

- Shelby:AptosとJumpによって開発されたこのストレージは、1秒未満の読み取り、動的コンテンツ、そして収益化可能なデータアクセスを可能にします。静的コールドストレージをリアルタイムストリーミングコンピューティングに置き換えることを目指しています。

- ZKsync の Airbender モジュールは、わずか 0.0001 ドルのコストで 35 秒で zkVM 証明を生成できます。これは、従来のソリューションよりも 6 倍高速で安価です。

- Dynamicはウォレットインタラクションレイヤーから着手し、ウォレットの切り替えとユーザーログインにおける摩擦問題の解決に重点を置いています。そのインフラストラクチャは2,000万人以上のユーザーと500以上のウォレットをサポートし、複数のアプリケーションシナリオにおける決済コンポーザビリティを実現しています。

このトレンドは、開発者に低レイテンシでチェーンに依存しないデータアクセスサービスを提供し、オンデマンドで課金する、新たなミドルウェアビジネスモデルを生み出しています。将来的には、AWSのような価格モデルやレイテンシベースの開発者向けティアシステムが導入される可能性があります。

5. 制度的信用インフラとRWAの統合

オンチェーン融資は制度化されつつあり、自動更新の信用枠、代替変動金利、レバレッジ RWA 戦略が焦点になりつつあります。

- Tenor FinanceとMorpho V2の統合は、オンチェーンクレジットの成熟度を示しています。同社の新しい固定金利ローン商品には自動更新とフォールバックロジックが組み込まれており、機関投資家向けにTradFiで一般的に使用されているものと同様のツールを提供しています。

- モルフォはまた、アポロ・グローバルのACREDファンドに基づくレバレッジRWA戦略のプレビューも行い、将来のトレンドは高利回りでコンプライアンスを遵守し、機関投資家にとって流動性の高いオンチェーン金庫を構築することであると示唆した。

- Euler Prime は、ターゲットを絞ったインセンティブを通じてステーブルコインの流動性を高め、予測可能な収益を求めるマーケットメーカーや金庫管理者の収益効率を最適化します。

オンチェーンのプライムブローカー化が進みつつあり、コンプライアンス対応済みの構造化債券商品が新たな成長を牽引するでしょう。しかし、RWA戦略には、高精度のオラクルと堅牢な償還ロジックが不可欠です。オフチェーンにおけるミスマッチは、大規模なデアンカリングやマージンコールのリスクを引き起こす可能性があります。

6. エアドロップ経済とインセンティブマイニング

ユーザー維持データは減少し続けているものの、エアドロップは依然として主要なユーザー獲得戦略となっています。

Spark の SNAPS イベント、Aethir の Cloud Drop 2.0、KiiChain の ORO テストネット イベントでは、注目を集めるためのポイント、タスク システム、ゲーム化されたインタラクションというおなじみの方式が継続されました。

しかし、データによると、エアドロップから2週間後に残るのは総価値の約15%に過ぎません。そのため、プロジェクトオーナーはユーザーを引き付けるために、より高いポイント倍率(LP最大30倍など)を提供したり、追加の特典(ガバナンス権、利回り向上など)をバンドルしたりせざるを得ません。

Cookie.fun のようなプラットフォームは、ソーシャルまたは行動の検証を通じてシビル攻撃を削減しようとしていますが、マイニングのクジラはウォレットの分割、マルチ署名構造などによって依然として制限を回避しています。

長期的な流動性を望むプロジェクトは、新規ユーザーを引き付けるために投機ポイントだけに頼るのではなく、veNFT のロックアップ、時間加重報酬メカニズム、アクセス権の再ステーキングなどの保持重視のインセンティブ メカニズムに頼る必要があります。

マクロの物語と投資の枠組み

地政学的混乱は依然として市場に大きな打撃を与える可能性があるものの、構造的な買い手は下落局面を常に吸収しています。アルトコインは2021年のような「全体的な上昇」をもたらすことはないでしょう。その代わりに、ETF、実質所得、取引所の流通チャネルといった具体的な触媒となる物語が、単なるミーム投機から人々の関心を逸らすでしょう。

1. マクロ経済状況:ボラティリティは見出しと連動している

イラン・イスラエル紛争の間、ビットコイン価格は10万5000ドルから9万9000ドル弱まで下落し、2025年の市場はニュースによって左右されることを改めて証明しました。36時間以内に、米国はイランの核施設への攻撃を確認し、イラン議会はホルムズ海峡封鎖を警告し、テヘランは象徴的に米軍基地にミサイルを発射し、トランプ大統領は速やかに停戦を仲介しました。この一連のプロセスは週末に凝縮され、BTC価格は急落した後、完全に回復しました。

市場解釈:3ヶ月にわたる横ばい相場の後、ショートレバレッジが蓄積されたことで、地政学的パニックは流動性の確保を促し、未確定保有者から長期保有者への資金移動を促しました。ETFは流通する資金を吸収し続けており、あらゆるマクロ経済の混乱がこの移動を加速させています。BTCは現在10万7000ドル前後で推移しており、これは現在の高値から約25%低いものの、レインボー・バリュエーション・モデルの「買い」レンジ(つまり9万4000ドル未満)よりは高い水準です。

2. 夏の静けさ、それとも離陸前の盛り上がり?

季節統計によれば第 3 四半期の市場は比較的静かである可能性が示唆されていますが、2 つの大きな構造的要因がこの傾向を乱しています。

- ETFの安定した購入:2024年の経験から、ETFファンドへの安定した流入が構造的な底値を形成したことが分かります。マイナーの売り圧力がさらに弱まり、チップが企業の資金源に流入し続ければ、取引量の増加に伴い、BTCは急速に13万ドルまで上昇する可能性があります。

- 米国株式市場はリードしており、S&P 500は6月27日に最高値を更新しました。一方、ビットコインは出遅れています。歴史的に見ると、この差はビットコインによって4~8週間以内に埋められることが多いです。全体的なリスク選好度が依然として楽観的であれば、暗号資産市場は「失敗」ではなく「出遅れ」しているだけかもしれません。

3. 今注目すべき唯一のオルタナティブ:ソラナETF

「次の大物」という物語が極めて欠如している市場において、SolanaスポットETFは機関投資家の関心を引く唯一のテーマとなっている。SECによる4つのETF申請(VanEck、21Shares、Canary、Bitwise)の審査期間は今年1月に正式に開始され、最終決定は遅くとも9月には発表される予定だ。

将来のSolana ETF構造にステーキング報酬が組み込まれる場合、その役割は「高ベータL1取引ターゲット」から「準収益創出型デジタル株式」へと変化するでしょう。これにより、JTOやMNDEといったステーキング関連ターゲットがETFの枠組みに含まれるようになるでしょう。現在の150ドルを下回るSOL価格は、もはや純粋な投機ではなく、「ETFパッケージング取引」の初期段階の構想です。

4. DeFiの基本的なサポート

X プラットフォームでは、ミームコインやローテーションの物語が話題の中心となっていますが、実際にキャッシュフローを生み出すオンチェーン プロトコルも静かに強力になっています。

5. ミームコイン

Binanceで最近開始された$BANANAS31、$TUT、$SIRENといった無期限契約は、「ポンプ・アンド・ダンプ」型の取引モデルを呈しています。これらの流動性の低い資産は無期限契約を通じて引き上げられ、資金調達率は急速にマイナスに転じます。そのため、マーケターはこれを「セクターローテーション」と称しています。本質的に、これらの取引のほとんどは価値創造ではなく、搾取を目的としています。これを「ポンジゲーム」と捉え、明確な損切りと利益確定のポイントを設定するか、完全に無視することをお勧めします。

同じ警告は、ベースチェーン上のミームコイン($USELESS、$AURAなど)にも当てはまります。これらのコインは、1日で10倍に急騰したり、70%急落したりする可能性があります。

6. 新規発行プロジェクトと構造的利益

- RobinhoodのL2進出:RobinhoodはL2ソリューションとしてArbitrum Orbitを選択し、トークン化された株式の開発を推進しています。これは、CoinbaseのBaseが先駆者となった「交換チェーン」理論を裏付けるものです。Robinhoodは数百万人のユーザーを活用してイーサリアムL2のユーザーアクティビティを促進し、夏の取引低迷期に熱狂の波を起こす可能性があります。

- 最近の$H(Humanity Protocol)と$SAHARA(Sahara AI)のトークン価格は、初期段階で急激な売りがあったとしても、チームが信頼できる計画と検証可能なロードマップを持っている限り、そのトークンは二次取引で活発な市場購入を受けることができることを示しています。

7. 2025年第3四半期の投資枠組み

- コアポジション: ETF の流出が流入を大幅に上回るまで (まだその兆候はありません)、大量の BTC を割り当て続けます。

- ローテーションベータ: ETF の代替として、160 ドル未満の SOL のポジションを構築し続け、それを $JTO および $MNDE と組み合わせて、利回りの向上による潜在的なリターンを獲得します。

- 基本的な DeFi ポートフォリオ: $SYRUP、$LQTY、$EUL、$FLUID を均等に配分します。いずれかのプロジェクトのパフォーマンスが優れている場合は、利益を遅れているプロジェクトに振り向けます。

- 投機的なポジション: Meme コインへのエクスポージャーを総 NAV の 5% に制限します。Binance Perpetual Contract の各 Meme コインを週次オプション取引として扱います (低コストで高いリターンが得られる)。また、厳格なストップを設定します。

- イベント駆動型: Robinhood L2 のマイルストーンを追跡し、Arbitrum エコシステム トークンのユーザー増加に関連する触媒を事前に配置します。