著者: Thejaswini MA

編集者: Block unicorn

序文

2024年1月はまるで別世界のように感じます。まだ18ヶ月しか経っていないのに、振り返ると遠い昔のことのように思えます。暗号通貨の世界では、まるで『戦場にかける橋』のようです。

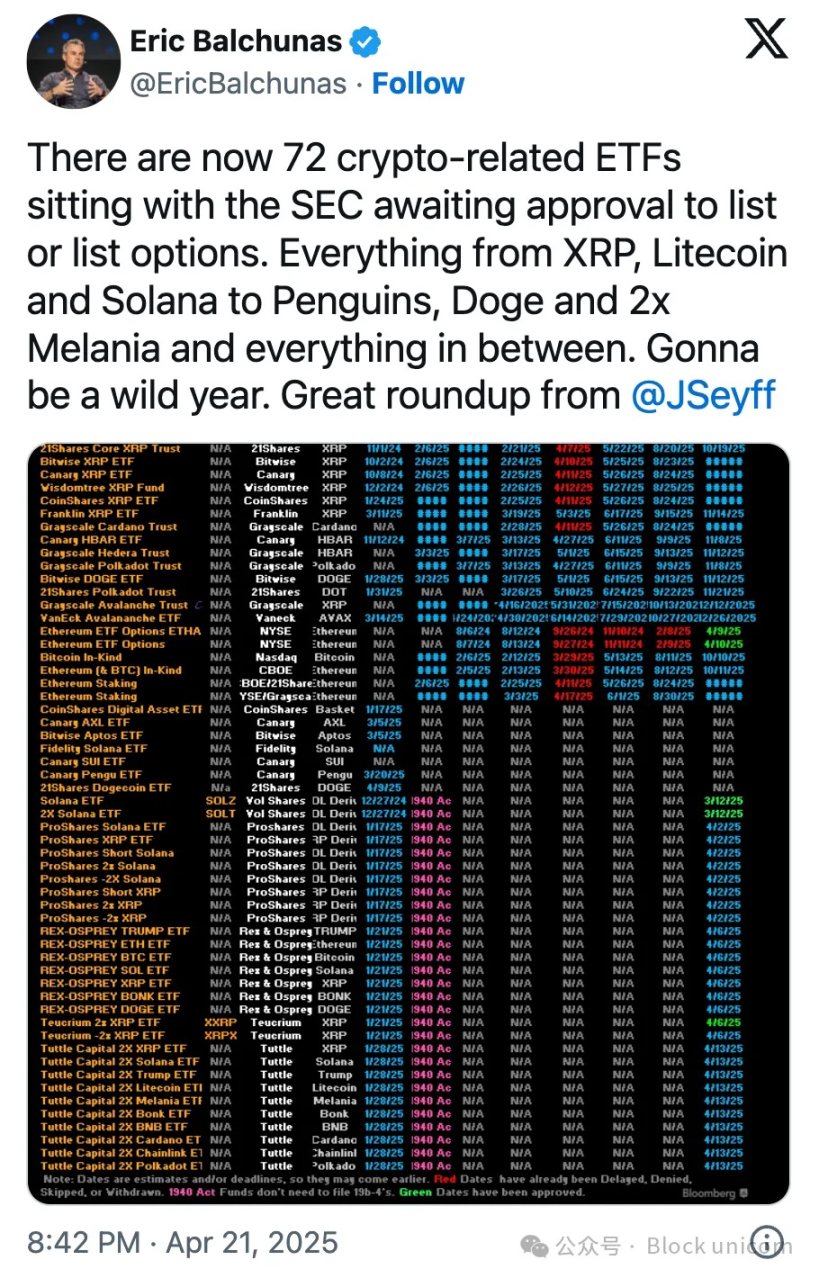

2024年1月11日、スポットビットコインETFがウォール街で取引を開始しました。約6か月後の2024年7月23日には、スポットイーサリアムETFがデビューしました。それから18か月後、米国証券取引委員会(SEC)のデスクは72件の仮想通貨ETF申請で溢れかえっています。

SolanaからDogecoin、Ripple(XRP)、さらにはPENGUに至るまで、資産運用会社はあらゆるデジタル資産を規制対象商品としてパッケージ化しようと競い合っています。ブルームバーグのアナリスト、エリック・バルチュナス氏とジェームズ・セイファート氏は、ほとんどの申請が承認される確率を「90%以上」と予測しており、これは暗号資産投資商品の史上最大の拡大を目の当たりにしようとしていることを示唆しています。

2024 年は 2025 年とはまったく異なります。当時は認知を得るための厳しい戦いでしたが、今では誰もがその一角を欲しがっています。

ビットコインの資産1070億ドル

アルトコインETFの重要性を理解するには、まずスポットビットコインETFの成功が予想をはるかに上回っていることを理解する必要があります。彼らは資産運用のあり方を根本から書き換えました。

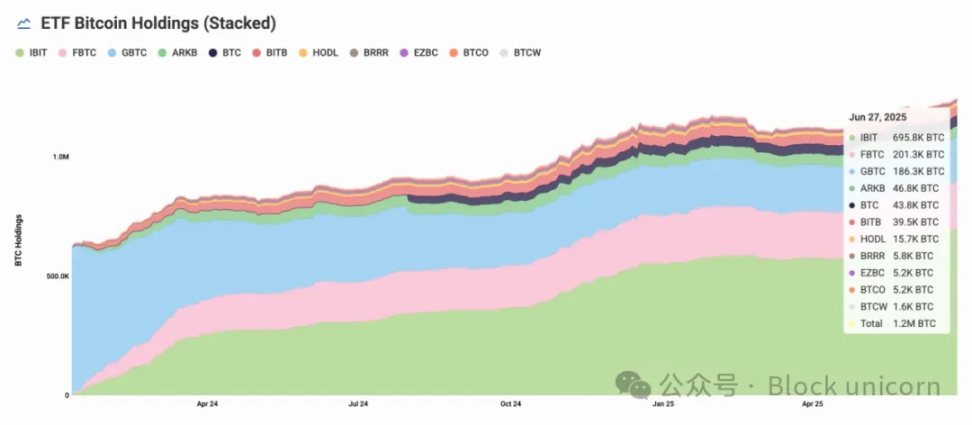

ビットコインETFは1年以内に1,070億ドルを集め、史上最も成功したETFの立ち上げとなり、18か月後には資産は1,330億ドルに達した。

ブラックロックのIBITだけでも、740億ドル以上の価値を持つ694,400ビットコインを保有しています。すべてのETFを合わせると123万ビットコインとなり、これは流通供給量の約6.2%に相当します。

ブラックロックのビットコインETFが史上どのファンドよりも速いペースで700億ドルの資産を構築したとき、それは何を証明したのでしょうか?伝統的な投資手段を通じた暗号資産へのエクスポージャーへの需要は現実のものであり、膨大でありながら、十分に活用されていないのです。機関投資家、個人投資家、ほぼすべての投資家が列をなしています。

この成功は、そのコンセプトを証明するフィードバックループを生み出しました。ETFがビットコインの供給を吸い上げると、取引所の取引残高は減少しました。機関投資家の保有は加速し、ビットコインの価格安定性は向上しました。暗号通貨市場全体がかつてないほどの正当性を獲得しました。機関投資家の資金は、市場のボラティリティが高い時期でさえも流入し続けました。これはデイトレーダーや個人投資家ではなく、ビットコインを正当な資産クラスと見なす年金基金、ファミリーオフィス、そして政府系ファンドでした。

この成功により、4月時点でSECには約72件のアルトコイン申請が提出されました。

ETF はなぜ必要なのでしょうか?

暗号資産取引所でアルトコインを購入できるのに、ETFのメリットは何でしょうか?市場運営の核心は、主流の通貨に受け入れられることです。ETFの地位は、暗号資産にとって画期的な出来事です。

この合法性により、既存の金融規制の下で従来の証券取引所に上場することが可能になります。暗号資産ETFは、投資家が通常の証券口座を通じて株式などのデジタル資産を売買することを可能にします。

これは、暗号通貨の仕組みをほとんど理解していない個人投資家にとって、まさに救世主です。ウォレットの設定や秘密鍵の保護、ブロックチェーンの技術的な詳細を扱う必要はありません。ウォレットのハードルを乗り越えたとしても、ハッキング、秘密鍵の紛失、取引所の暴落といったリスクは残ります。ETFは投資家に代わって保管・セキュリティ管理を行い、主要な従来型取引所で取引される流動性の高い資産を提供します。

アルトコインゴールドラッシュ

これらの申請は、将来の展望を示唆しています。VanEck、Grayscale、Bitwise、Franklin Templetonといった大手機関投資家がSolana ETFへの申請を提出しており、承認確率は90%です。また、新規参入のInvesco Galaxy(QSOLというティッカーシンボルを提案)を含む9つの独立系発行体もSOLの獲得を目指しています。

リップル(XRP)の申請もすぐ後に続き、決済に特化したこの暗号通貨については複数の申請が提出されています。カルダノ、ライトコイン、アバランチのETFも審査中です。

ミームコインも例外ではありません。大手発行者は、ドージコインとPENGUのETFを申請しています。

「ファートコインETFの申請がまだ出ていないことに驚いている」とブルームバーグのエリック・バルチューナス氏はXで語った。

なぜ今、このような事態が起きているのでしょうか?それは、アルトコインETFの急増に理想的な環境を作り出した様々な要因が重なった結果です。トランプ政権の仮想通貨に対する友好的な姿勢は、規制の劇的な転換を示しています。SECの新委員長ポール・アトキンスは、ゲイリー・ゲンスラー氏の「執行による規制」アプローチを廃止し、明確なルールを策定するための仮想通貨タスクフォースを設立しました。

この規制緩和の集大成は、SECが最近「プロトコルステーキング活動」は証券の提供を構成しないと明確にしたことであり、これは前政権がクラーケンやコインベースなどのステーキングプロバイダーを積極的に追及していたこととは完全に逆行するものである。

ビットコインとアルトコインに対する組織的な認知、企業の暗号通貨準備金への熱狂、そしてファイナンシャルアドバイザーの56%が暗号通貨資産を割り当てる意向があるというBitwiseの調査結果が相まって、ビットコインとイーサリアムを超えた多様な暗号通貨へのエクスポージャーに対する前例のない需要が生まれています。

経済の現実チェック

ビットコインETFは大きな機関投資家の需要を示しているが、初期の分析ではアルトコインETFの採用状況は全く異なることが示唆されている。

シグナム銀行の調査責任者カタリン・ティシュハウザー氏は、アルトコインETFへの流入総額が「数億ドルから10億ドル」に達すると予想しているが、これはビットコインの1070億ドルという実績をはるかに下回るものだ。

最も楽観的な推計でも、アルトコインETFへの流入総額はビットコインの1%未満です。これはファンダメンタルズの観点から経済的に理にかなっています。

イーサリアムのパフォーマンスは、この格差をさらに浮き彫りにしています。時価総額で2番目に大きい暗号資産であるにもかかわらず、イーサリアムETFは231営業日でわずか40億ドルの純流入額にとどまっており、これはビットコインの1,333億ドルのわずか3%に過ぎません。過去15営業日でさらに10億ドルの流入があったにもかかわらず、イーサリアムの機関投資家からの魅力は依然としてビットコインをはるかに下回っており、アルトコインETFが投資家の注目を集める上でより厳しい課題に直面していることを示唆しています。

ビットコインは、先行者利益、規制の明確さ、そして機関が容易に理解できる「デジタルゴールド」という物語の恩恵を受けています。

現在、72 のアプリケーションが、少数の勝者しか生み出さない可能性のある市場を競い合っています。

ステーキングはゲームのルールを変える

アルトコインETFとビットコインETFの違いの一つは、アルトコインETFはステーキングを通じてリターンを得るという点です。SECによるステーキングの承認により、ETFは保有資産を担保に提供し、投資家にリターンを分配することが可能になります。

イーサリアムのステーキングは現在、年率2.5%から2.7%の収益を生み出しています。ETFの手数料と運用コストを差し引くと、投資家は1.9%から2.2%の純収益率を得ることができます。これは従来の債券基準からすると高くはありませんが、価格上昇の可能性と合わせると大きな利益となります。

Solanaステーキングも同様の機会を提供します。

これにより、ETF発行者にとって新たな収益モデルが創出され、投資家にとって新たな価値提案が生まれます。担保付きETFは、単に価格エクスポージャーを提供するだけでなく、手数料を正当化できる利回りを生み出す資産となり、受動的な収入をもたらします。

いくつかのSolana ETF申請にはステーキング条項が明示的に含まれており、発行者は流動性準備金を維持しながら保有資産の50~70%をステーキングすることを計画しています。Invesco GalaxyのSolana ETF申請では、追加収益を生み出すために「信頼できるステーキングプロバイダー」の利用について具体的に言及されています。しかし、ステーキングは運用の複雑さを増すことになります。

ステーキングされた暗号資産を運用するETFマネージャーは、複数の課題に直面しています。投資家の償還に対応できるよう、ステーキングされていない流動資産を十分に確保しつつ、リターンを最大化するために可能な限りステーキングを行う必要があります。また、「スラッシング」のリスクも管理する必要があります。これは、バリデータ(ネットワークの保護を支援するノード)がミスをしたりルールに違反したりした場合に資金が失われるリスクです。バリデータの運用には、すべてがスムーズかつ安全に行われるよう、技術的な専門知識と信頼性の高いインフラストラクチャが必要です。したがって、リスク管理は容易ではありません。ステーキングされた暗号資産ETFの運用は、複雑なバランス調整のゲームです。不可能ではないものの、運用は非常に困難です。

承認・上場済みのビットコインおよびイーサリアムETFについては、ステーキングは選択肢ではありませんでした。これは、ゲイリー・ゲンスラー氏率いるSECが、ステーキングは証券法に違反し、未登録の証券提供に該当すると判断したためです。しかし、これはもはや当てはまりません。

コスト圧縮が進む

申請件数の急増により、手数料の圧縮はほぼ確実視されています。72もの商品が限られた機関投資家の資金をめぐって競争する状況では、価格設定が主要な差別化要因となります。従来の仮想通貨ETFは0.15~1.5%の運用手数料を徴収していますが、競争によってこれらの手数料は引き下げられる可能性があります。

一部の発行体は、ステーキング収入を運用手数料の補助に充て、資産獲得のために手数料ゼロまたは手数料マイナスの商品を立ち上げることもあります。カナダ市場は前例となっており、ソラナETFの複数のETFは初期段階で運用手数料を免除しました。

この手数料圧縮は投資家にとって好ましいものですが、同時に発行体の収益性にも圧力をかけます。避けられない統合を生き残れるのは、最大規模かつ最も効率的な運営者だけです。市場が勝者と敗者を選別する中で、合併、閉鎖、そして変革が進むことが予想されます。

私たちの見解

アルトコイン ETF の流行により、暗号通貨投資に対する人々の考え方が変化しています。

ビットコインETFは大きな成功を収めています。イーサリアムETFは第二の選択肢となりますが、複雑さと期待外れのリターンのため、普及は低調です。現在、資産運用会社は、異なる仮想通貨にそれぞれ異なる用途があると考えています。

Solanaはスピード投資、XRPは決済投資、Cardanoは「学術的厳密さ」を売りにし、Dogecoinでさえ主流の採用事例と見なされました。ポートフォリオを構築するなら、これは理にかなっています。暗号通貨はもはや奇妙な資産クラスではなく、リスクプロファイルとユースケースが異なる数十の投資対象となっています。

時価総額で最大の暗号通貨であるビットコインは、既に株式市場に参加している多くの一般投資家にとって、伝統的なポートフォリオの延長線上にある資産となっています。これらの投資家にとって、ビットコインは分散投資と市場の不確実性に対するヘッジを提供する補完的な資産クラスとみなされています。一方、イーサリアムはビットコインほど主流の資産クラスにはなれていません。イーサリアムは時価総額で2番目に大きい暗号通貨であるにもかかわらず、多くの個人投資家や機関投資家はイーサリアムETFをポートフォリオの中核と見なしていません。

イーサリアム ETF の失敗を繰り返さないために、アルトコイン ETF がどのような違いをもたらすかを見極める必要があります。

しかし、これは暗号通貨がいかにそのルーツから逸脱しているかを示している。ミームコインがETFに申請され、72もの製品が注目を集め、他のコモディティビジネスと同様に手数料が圧縮されている今、まさに暗号通貨業界が本格的に主流化しているのを目の当たりにしていると言えるだろう。

問題は、これが真の価値を生み出しているのか、それとも規制の皮を被った単なる投機に過ぎないのかということです。それは見方によって異なるかもしれません。資産運用会社は、競争の激しい市場に新たな収益源を見出しています。投資家は、馴染みのある商品を通じて容易に暗号資産へのエクスポージャーを得ることができます。

誰が正しいかは市場が決めるだろう。