撰文:James Ho

编译:深潮 TechFlow

投资 L2 vs ETH

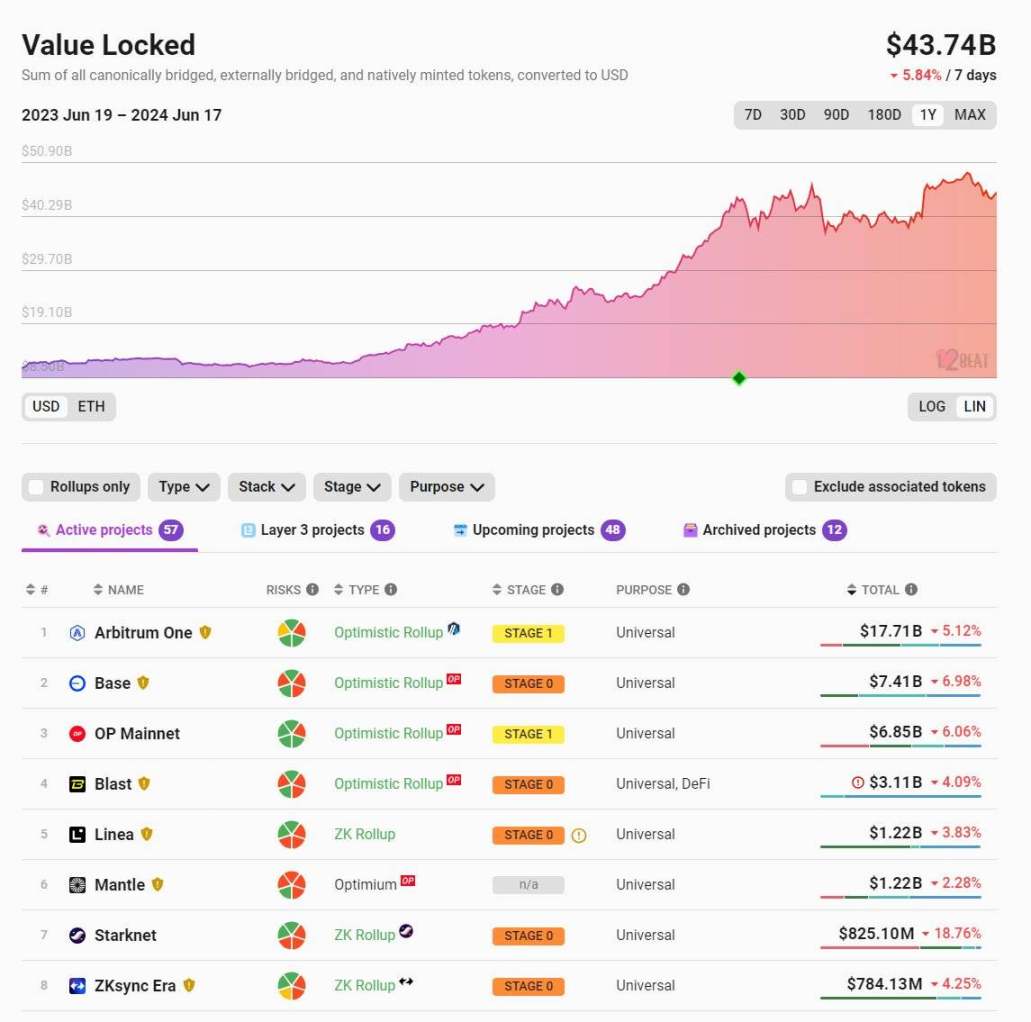

过去几年里,以太坊上的 Layer 2(L2)解决方案取得了显著进展。目前,以太坊 L2 的总锁仓量(TVL)超过 400 亿美元,而一年前这一数字仅为 100 亿美元。在 @l2beat 上,你会发现超过 50 个 L2 项目,但前 5-10 个项目占据了 90% 以上的 TVL。

EIP-4844 提案实施后,交易费用大幅降低,在 Base、Arbitrum 等平台上的交易费用甚至低于 0.01 美元。

尽管 L2 在技术和使用量上取得了巨大进展,但作为流动性投资,L2 代币的表现总体上较差(尽管作为风险投资,它们表现出色)。你可以找到许多关于 L2 代币相对于 ETH 表现不好的笑话和段子。

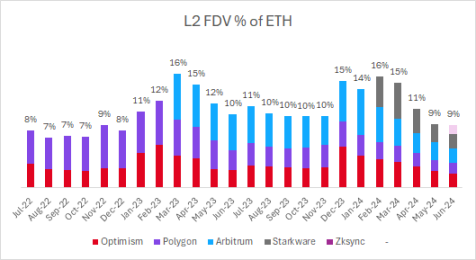

我们回顾了主要 L2 相对于 ETH 的估值情况。一个显著的观察是:尽管上市的 L2 数量增加了,但它们的总完全稀释估值(FDV)占 ETH 的比例保持不变。

两年前,唯一上市的 L2 是 Optimism 和 Polygon,它们的 FDV 占 ETH 的 8%。今天,我们有了 Arbitrum、Starkware、zkSync 等 L2 项目,它们的 FDV 占 ETH 的 9%。

每一个新的 L2 代币上市,实际上都在稀释之前上市的 L2 代币的估值。

投资于 L2 代币的结果是相对于 ETH 的显著表现不佳。过去 12 个月的回报率如下:

- ETH:+105%

- OP:+77%

- MATIC:-3%

- ARB:-12%

长期以来,主要的 L2 代币的 FDV 大约为 100 亿美元。在某种程度上,这是相当随意的,市场参与者并没有强有力的理由解释为什么是 10 亿美元而不是 20 亿美元或 3 亿美元。最终,由于需求流动性和 / 或大量解锁,存在显著的供应压力。

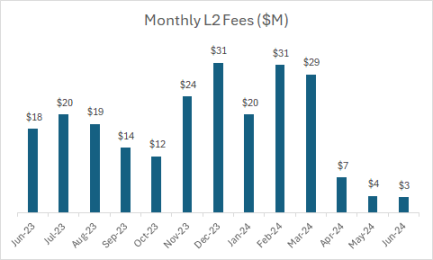

上述 L2 每月产生 2000 万至 3000 万美元的费用。自 EIP-4844 实施以来,费用下降到每月 300 万至 400 万美元,年化费用约为 4000 万至 5000 万美元。

包括:ptimism, arbitrum, polygon, starkware, zksync

目前,主要的 L2 代币的总 FDV 约为 400 亿美元,年化费用为 4000 万美元,估值倍数约为 1000 倍。

这与大型 DeFi 协议形成鲜明对比,后者的估值倍数通常在 15-60 倍之间(基于上个月的年化费用):

- DYDX:60 倍

- SNX:50 倍

- PENDLE:50 倍

- LDO:40 倍

- AAVE:20 倍

- MKR:15 倍

- GMX:15 倍

随着更多 L2 项目的上市,L2 代币的 FDV 可能会继续受到压力和稀释。市场上供应过多,流动市场难以轻松支撑。

结束语

从长远来看,L2 可能会产生可观的费用收入。L2 每年产生 1.5 亿美元的费用(包括 Base、Blast、Scroll),随着 L2 活动的增加,这一数字可能会显著增长。

上述内容并非针对特定 L2 项目,而是对整个类别的广泛观察。以约 400 亿美元 FDV 和约 4000 万美元费用(1000 倍)购买一篮子 L2 代币,并期望其长期表现优于 ETH,似乎是困难的。

显然,L2、高吞吐量链(如 Solana、Sui、Aptos 等)之间的区块空间并不短缺。限制因素在于使用这些区块空间的应用。我希望未来更多的关注点放在应用层,并且流动市场在未来几年内会奖励应用层而非基础设施层。

在上一个周期,项目大幅提前上市的情况更为普遍。MATIC 在流动市场上以低于 5000 万美元的 FDV 上市,现在已经超过 50 亿美元,增长了 100 倍以上。然而,最近 $OP、$ARB、$STRK、$ZK 和其他大多数最终可能上市的 L2 代币的情况并非如此。

APP

APP